撰文:Ada, 深潮 TechFlow

美东时间 6 月 4 日,美国科技股遭遇博通财报指引引发的剧烈震荡,AI 估值叙事首次出现裂缝。

博通公布的 FY2Q 业绩本身并不差,营收 222 亿美元、EPS 2.44 美元均跑赢一致预期,AI 半导体业务同比增长 143%。但其对当前季度的指引未能匹配市场已经被推高的预期,CEO Hock Tan 还在电话会议中透露,主要定制芯片客户谷歌可能分散供应链,并表示芯片业务的扩张将拖累毛利率。这一组合击穿了过去数月支撑 AI 交易的核心叙事,资金当日剧烈轮动。

道琼斯工业指数在传统板块拉动下单日大涨 1.7%,再创历史新高;但纳斯达克综合指数收跌 0.09%,纳斯达克 100 收跌 0.5%。在这种「哑铃式」分化的市场内部,AI 与半导体名股遭遇全面抛压:博通 -12.59%、美光 -7%、Marvell 盘前一度跌 7%、AMD 盘前跌超 4%。

但是在这一片杀跌中,AAOI 走出了与板块情绪截然相反的独立行情。

博通指引刺破预期,AI 板块第一次杀估值

博通本次成为压垮 AI 交易的导火索,并非业绩本身不行,而是指引未能匹配市场被推到顶部的预期。

Hock Tan 在业绩说明会上披露,本财年(截至 10 月)AI 芯片销售将达到 560 亿美元。这一数字虽然庞大,但低于市场预期。叠加其对谷歌分散供应链的表态,市场对博通过去一年由 ASIC 业务支撑起的估值溢价产生动摇。盘中博通最低触及 403 美元,全天市值蒸发约 3000 亿美元,创该股自 2025 年 1 月以来最大单日跌幅。

抛压随即向整个 AI 算力链扩散。存储板块同步杀跌,美光被视为 AI 加速器 HBM 的核心供应商,与 AI 资本开支情绪深度绑定,单日下跌约 7%。SanDisk、西部数据等存储相关名股亦同步走弱。CrowdStrike 虽自身公布的 Q2 营收指引并不差,但在 AI 交易整体降温的背景下被无差别抛售。

桥水基金创始人 Ray Dalio 当日加入对 AI 估值的警告阵营,将“购买 AI 股票”与“投资 AI 技术”明确区分,警告称当前估值“可能正变得过度”。这与摩根大通 CEO Jamie Dimon、阿波罗 CEO Marc Rowan 近期对 AI 资本开支与高估值的连续警告形成呼应。

资金的轮动方向同样具有信号意义,它流向的是道琼斯指数所代表的传统经济股,而非整体撤离风险资产。这意味着市场并非系统性避险,而是在 AI 板块内部进行结构性减仓。

AAOI 独立行情:单日涨超 10%,盘中再创短期高点

AAOI 在这种环境下走出 11.76% 的单日涨幅,盘中从 171 美元附近一路上行至 209.64 美元,收盘价 202.89 美元,与博通、美光等股价大跌形成尖锐反差。

AAOI 此前已经历多轮剧烈波动。5 月 13 日该股触及历史高点 233.67 美元,5 月 29 日单日下跌 9%,6 月 1 日反弹 17.18%-18.81%,6 月 4 日再度走出 11.76% 的独立行情。仅过去 30 天内,单日波动幅度超过 10% 的交易日超过四次。这种波动率本身已成为 AAOI 当前估值结构的常态,其 5 月 11 日成交量曾达三个月均值的 214%。

驱动 AAOI 走强的中期催化剂相对清晰。Rosenblatt 5 月 8 日(公司公布 Q1 业绩次日)将 AAOI 目标价从 140 美元一口气上调至 220 美元,并重申「买入」评级,将其列为「首选标的」。Raymond James 同期将目标价从 72.50 美元上调至 160 美元,B。 Riley 则将目标价上调至 129 美元但维持中性。Rosenblatt 的核心逻辑包括,来自亚马逊的 800G 光模块收入开始贡献;与 Oracle 的合格认证有望开启第二条营收线;公司在 100G/400G/800G 至新兴的 1.6T 各代产品上的需求全面拉升。

公司基本面的支撑数据同样具体。AAOI 已公开披露的 800G 与 1.6T 光模块订单累计超过 3.24 亿美元;2026 年 4 月获得德州半导体创新基金 2090 万美元拨款,将位于德州 Sugar Land 的工厂扩展至 21 万平方英尺;同时宣布在 Pearland 新增 38.8 万平方英尺的产能,目标到 2027 年 800G 与 1.6T 光模块月产能达到 70 万件。管理层指引到 2027 年 Q3 光模块业务收入达到 14 亿美元年化水平。

但 AAOI 的基本面也并非毫无瑕疵。其 Q1 2026 业绩实际未达预期,GAAP 净亏损 1430 万美元,营收 1.511 亿美元,均略低于市场一致预期。Q2 指引调整后 EPS 在 -0.03 至 +0.03 美元之间,处于盈亏平衡边缘。B. Riley 在维持中性评级时即指出,AAOI 的 800G 量产将推迟至下半年,并存在对客户预测过度依赖的执行风险。此外,AAOI 高管在 5 月中旬合计减持约 1260 万美元的股票,虽然剩余持仓仍然庞大,但减持时点恰好对应股价高位。

简言之,AAOI 当前正处在「叙事极强、Q1 财报偏弱、估值溢价显著」的张力之中,这也是其能够走出单日股价高波动的根本原因。

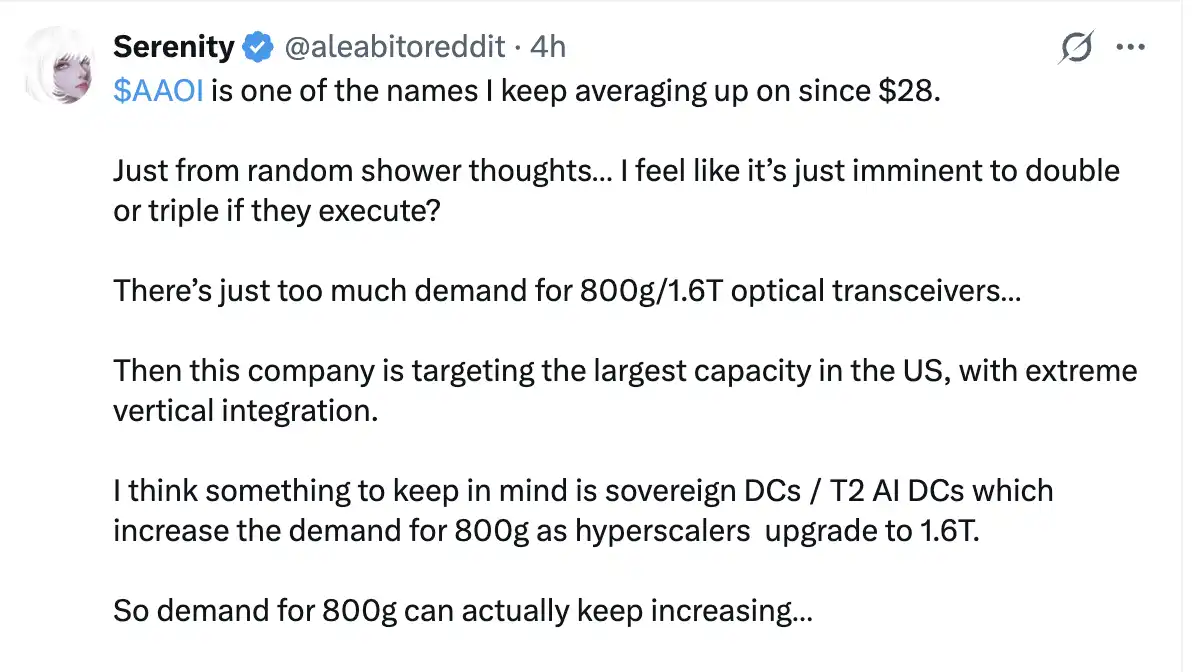

值得一提的是,AAOI 还有一条可能的额外驱动线,即在中文圈被称为「新股神」的 Serenity 曾多次发帖表示看好 AAOI,认为其是他在美股市场最看好的光通信敞口,他从 28 美元开始建仓,将有可能是「下一个闪迪」。

逆势走强的逻辑:AI 板块内部的「分化定价」

AAOI 在 6 月 4 日的逆势走强,不应被解读为 AI 估值担忧的反例,而恰恰是市场开始在 AI 板块内部进行「分化定价」的早期信号。

Serenity 在 4 月公开的判断之一是,光通信类标的的抗跌性可能超过大市值科技股:「即使标普 500 再下跌 20%,光通信类公司仍可能跑赢」。其逻辑根植于供应链稀缺性,InP 衬底、激光光源、800G 光模块产能在中短期均处于结构性紧张状态,定价权位于供给端而非需求端。

而博通本次指引引发的杀跌,本质上是对「定制 ASIC + 大客户集中度」叙事的修正,而非对 AI 基础设施总需求的修正。从这一角度看,与下游算力部署强相关的光通信标的,在叙事层面与博通的核心问题(客户集中、谷歌可能分散供应链)并不直接重叠。

但风险同样存在。AAOI 当前股价对应估值已经包含极高的执行预期,市场假设其 2027 年 Q3 实现 14 亿美元年化光模块收入并维持高毛利。一旦 Q2、Q3 财报未能验证 800G 量产节奏,或客户集中度风险(亚马逊、微软)出现任何波动,估值结构都可能出现剧烈反复。Q1 实际财报已经偏弱,这一裂缝当前被订单增长和扩产叙事所掩盖,但并未完全消除。

对中文市场的观察者而言,本次 AAOI 的逆势行情值得记录的并非涨幅本身,而是市场内部资金分化的方向选择,当 AI 总叙事开始第一次出现裂缝时,资金愿意在博通杀跌的当口加仓 AAOI,本身就说明了一种判断,博通的问题并不等同于全部 AI 资本开支的问题,光通信仍然是被认可的「物理瓶颈」叙事。这一判断是否成立,最终仍要靠后续几个季度的实际财报兑现。