作者:小慧吖,一只互金鹅

当我们看到国内信贷市场增长缓慢,各大助贷平台、消费金融公司收紧策略、审慎控量时;与之形成鲜明对比的是,海外信贷赛道正迎来一轮高速扩张周期。

尤其是东南亚和拉美市场,这也是中资互金出海主要选择的地方。

最近两年,「一只互金鹅」持续关注在东南亚和拉美市场极具代表性的——

1 Shopee(虾皮)所属 Sea 的 Monee;

2 Mercado(美客多)的 Mercado Pago 金融板块。

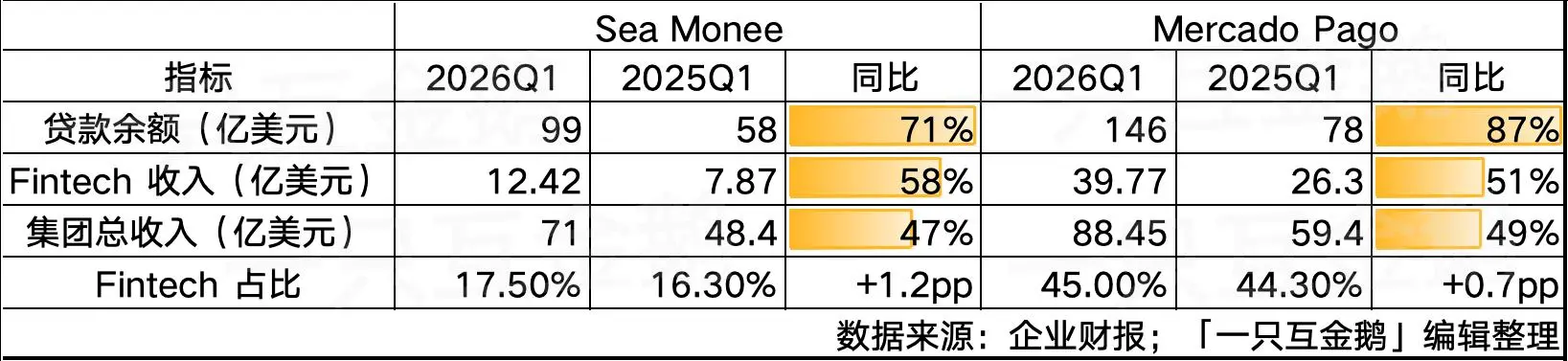

从今年一季报财报数据来看,两家信贷业务依旧增长稳定,并为集团收入带来更多动能。

截至2026年一季度末:

-

Monee贷款余额99亿美元(约人民币670亿元),同比增长71%;

-

Mercado Pago 贷款余额达到146亿美元(约人民币987亿元),同比增长87%。

2026年一季度:

-

Monee收入达到12.42亿美元(约人民币84亿元),占sea集团总营收的17.5%,2025年Q1这一占比是16.3%;

-

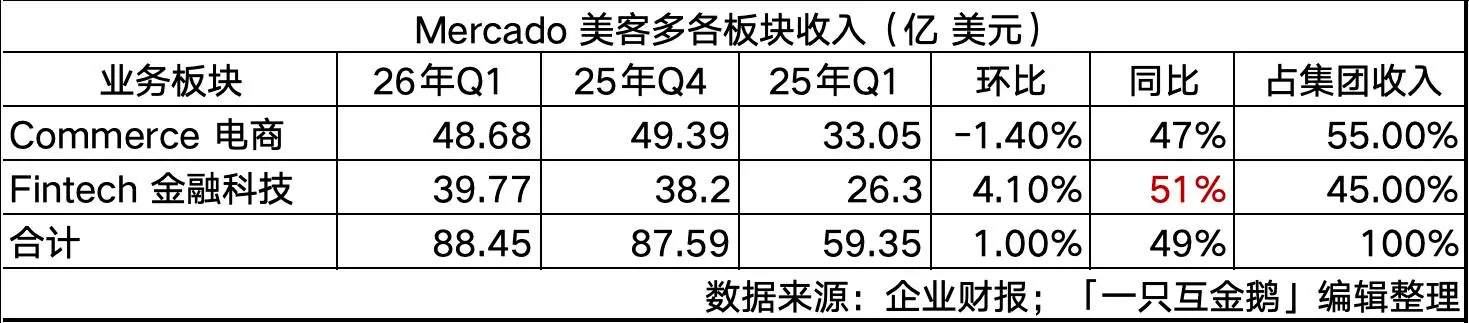

Mercado Pago收入达到39.77亿美元(约人民币269亿元),占Mercado集团总营收的45%,2025年Q1这一占比是44.3%。

这两家「电商 + 金融科技」的发展逻辑我们并不陌生。如蚂蚁、京东、字节一众国内巨头企业,都是循着这条路径成长而来。

但,这两家落地东南亚和拉美的差异化打法,也极具参考价值,值得国内互金、互联网巨头出海借鉴研究。

下文,「一只互金鹅」分别盘点两家巨头在2026年一季度的关键数据和发展亮点。

01 sea Monee:Q1 在巴西拿下金融信贷牌照

从数据来看,金融科技板块,也就是Monee的收入增速(同比+57.8%)显著超过电商 Shopee(+45.1%)和 游戏Garena(+40.6%)。

可以看到,金融科技板块Monee 在整个Sea(冬海集团)中的收入占比持续提升。

金融科技板块的具体数据:

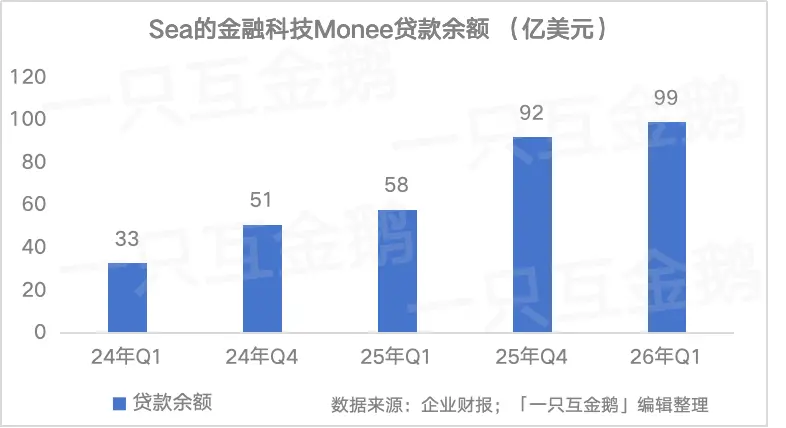

(1)贷款余额

每个季度,贷款余额都保持高双位数增长。

在投资者电话会中,管理层提到,一般来说一季度通常是消费淡季,但今年Q1, Sea Monee的贷款余额仍然实现了+7.5%的环比增长。

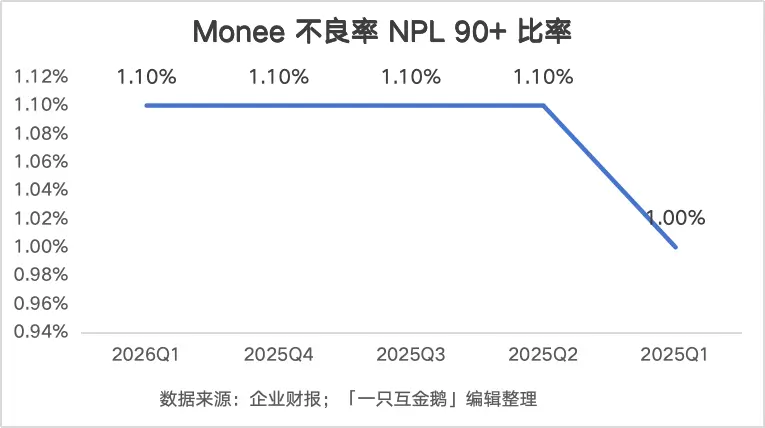

(2)风险表现:

在贷款规模一年内增长71%的情况下,90天以上不良率从1.0%仅微升至1.1%,连续四个季度稳定在1.1%。

不良率保持稳定。在某种程度上说明其风险模型在信贷规模高速增长下经受住了考验。

关于不良率口径的重要说明:NPL 90+ 比率的分母是包含 「on-book + off-book 」的总贷款本金。

财报有具体解释:

Off-book 主要指导流业务(channeling arrangements),即由合作金融机构在 Sea 平台上放贷

(3)信贷业务增长三大路径

Sea 在电话会中明确提出了 Monee 信贷业务的三条增长路径:

路径一:深耕存量用户关系

随着对用户还款行为的了解加深,逐步释放更多信用额度。表现为人均贷款余额从200美元到250美元(+25%)(约人民币1670元)。

路径二:获取高质量新用户

针对风险评分更优、消费能力更强的客群推出专项活动,以有竞争力的定价、更高额度、更长还款期限吸引这类用户。

管理层明确表示「早期迹象显示成功」。

路径三:拓展 Shopee 生态之外的信贷场景(Off-Shopee)

这是最有想象力的增长方向。

其中,泰国和印度尼西亚的Shopee外SPayLater贷款在一季度末超过SPayLater组合的20%。

值得注意的是,在印尼看到高价值品类(如电子产品和两轮车)的强劲增长,分期信贷在这些品类的购买中发挥着重要作用。

(4)巴西市场,增长亮眼

在2026年一季度,巴西市场成为sea增长最快的市场。

不管是电商Shopee板块,还是金融科技Monee,都有亮点:

Shopee 巴西:

-

Q1 是增速最快的市场,同时保持盈利;

-

GMV 增长超过市场平均水平,由活跃买家数、购买频次、客单价三重驱动;

-

配送时效同比改善超过1天;

-

新建3个履约中心(Fulfillment Center),总数达5个;

-

ShopeeMall GMV 同比翻倍以上,占巴西 GMV 约15%;

-

4月在巴西推出了ShopeeVIP 会员计划(亚洲已超1000万会员)

巴西金融科技(Monee Brazil):

-

去年推出的合并 SPayLater + 现金贷额度的产品,高度契合巴西消费者的信用使用习惯。这带动了用户数和复购率的强劲增长。

-

2026Q1,巴西的贷款规模超10亿美元,同比增长250%,成为第四个贷款规模破10亿美元的市场。

「一只互金鹅」注:其他三个超10亿美元市场是:印尼、泰国、马来西亚

-

巴西的SPayLater GMV渗透率仅仅约10%,远低于成熟市场,也就意味着发展潜力巨大;

-

巴西的人均贷款余额同比翻倍,用户粘性极强。

-

重点还有——拿下了关键的牌照!

在2026年Q1,sea获批了巴西的SCFI牌照(Sociedade de Crédito, Financiamento e Investimento),又称巴西金融信贷牌照。

拿下此牌照,可以拓宽在巴西可提供的金融服务范围。为未来在巴西独立开展更多元化的信贷业务奠定合规基础。属于是关键里程碑了。

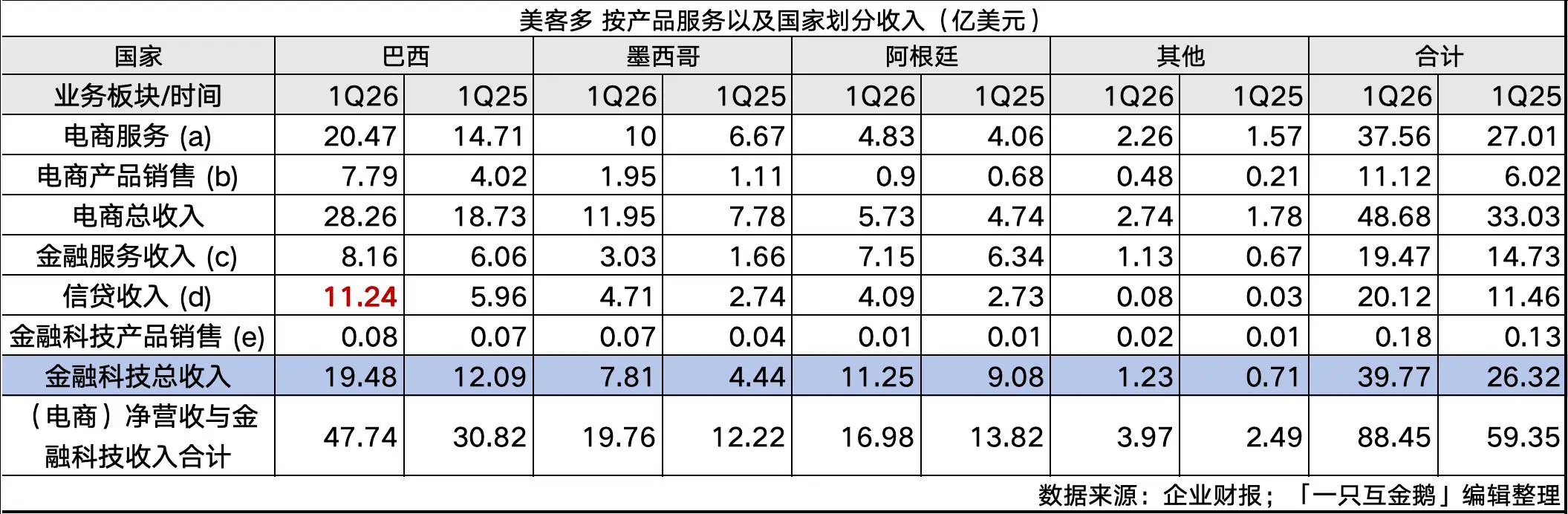

02 美客多:巴西信贷业务 Q1 收入 11.24 亿美元(约 80 亿人民币)

接着看Mercado(美客多)。

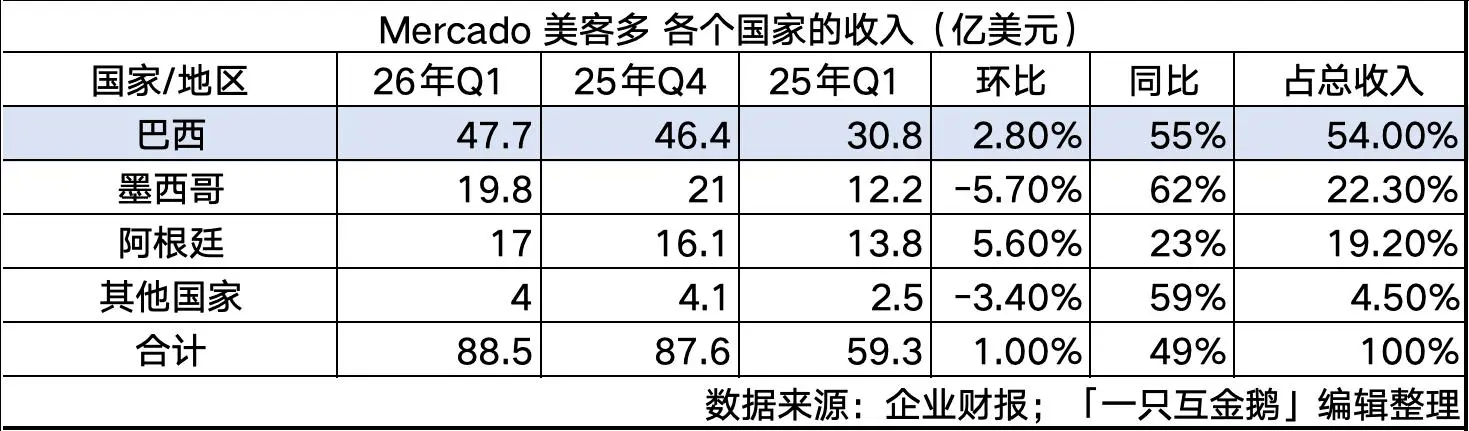

和sea一样,美客多的所有国家中,巴西也是十分重要的一部分。

看2026年一季度的财报,如果按国家来拆分收入:

-

巴西贡献了超过一半以上的收入,占总收入54%;

-

墨西哥是增速最快的市场,收入同比 +62%;

-

阿根廷增速相对温和,收入同比+23%,但需考虑阿根廷通胀和货币贬值,实际本地货币增速很高;

-

其他国家,包括智利、哥伦比亚、秘鲁等整体规模较小,合计占比仅 4.5%。

如果按照业务板块来看,2026年一季度,电商板块环比微降(季节性淡季),但 Fintech金融科技板块逆势环比增长 +4.1%。

有趣的是,金融科技板块再拆分来看,信贷收入首次超越金融服务收入,成为 Fintech 最大引擎。

即:信贷业务支撑其整体大盘。

过去的文章中,「一只互金鹅」已经详解过美客多的信贷业务。

具体包括:

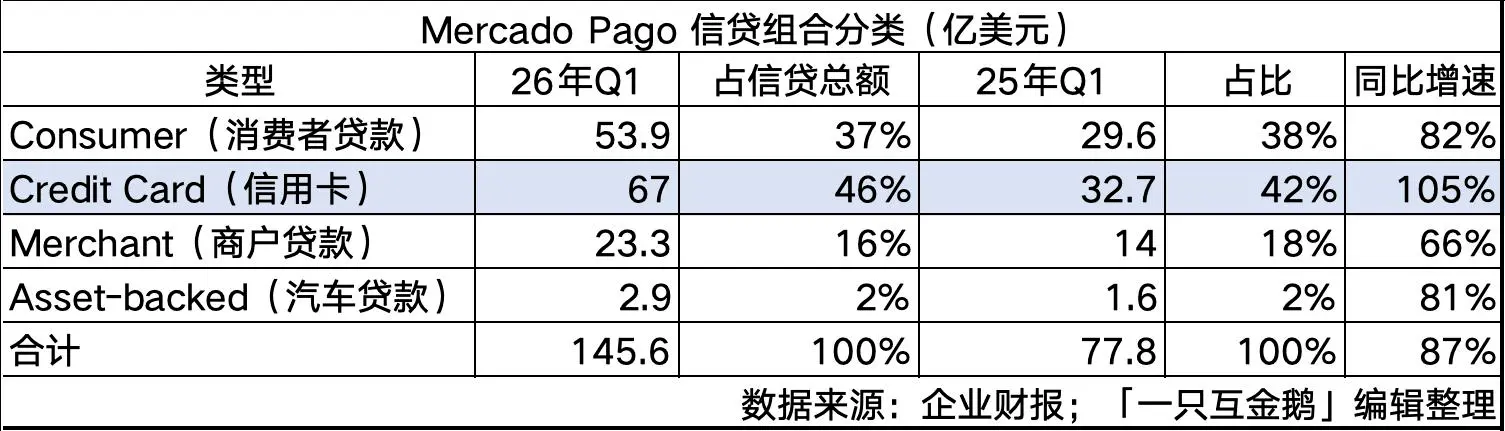

1消费者贷款;2信用卡业务;3商户贷款;4汽车贷款。

如果看2026年一季度的数据:

信用卡业务贷款规模增速明显(+105%),并且规模占比达到46%,占据大头。

不管在哪个国家,信用卡都是一个投入-回报周期极长的业务。

美客多在拉美地区,信用卡发卡初期成本极高,零年费 + 最长 40 天免息 + 最高 18 期免息分期,以及大量补贴获客。所需要付出的成本极高。

加之巴西用户习惯免息分期,所以从用户"薅羊毛"到"产生利息收入"需要较长时间。

(1)信用卡的战略意义

在投资者电话会上,管理层多次提及信用卡业务的战略意义。

甚至用了一句话形容:"投资信用卡对Mercado Pago的意义,就像十年前推出自建物流网络对电商平台的意义一样重要。"

总结美客多的几个信用卡业务的关键点:

-

发卡量:Q1新发270万张,信用卡TPV同比增长90%,MAU同比增长68%

-

交叉销售飞轮:大量信用卡用户此前仅是平台买家,现在变成了活跃Fintech用户

-

生态系统效应:信用卡提升平台转化率、单用户GMV、跨生态交易量

-

巴西投资5年:巴西信用卡已投入5年,老批次正在按预期成熟,逐渐抵消新批次的稀释效应

-

墨西哥加速:墨西哥信用卡正加速发卡,回本周期有吸引力

-

阿根廷新起点:去年8-9月刚在阿根廷推出信用卡,早期表现与巴西初始阶段类似

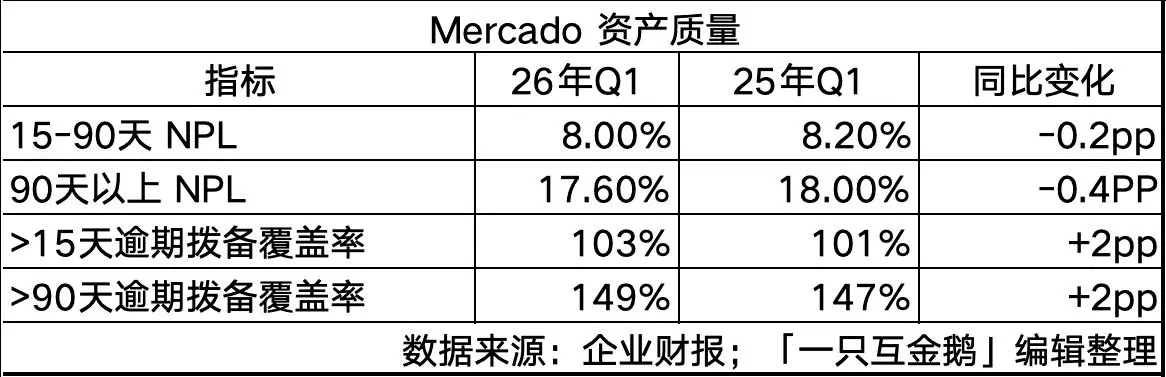

(2)信贷风险表现

特别再备注,不良率超17%是很吓人,但当地的贷款业务利率也较我们国内更高。

根据美客多的 NIMAL ,以及巴西市场公开信息推算:

个人贷款(Personal Loans)年利率146%;

工资贷款(Payroll Loans)年利率28%(有抵押,利率最低);

信用卡循环利息年利率451%(巴西央行,2026年3月)。

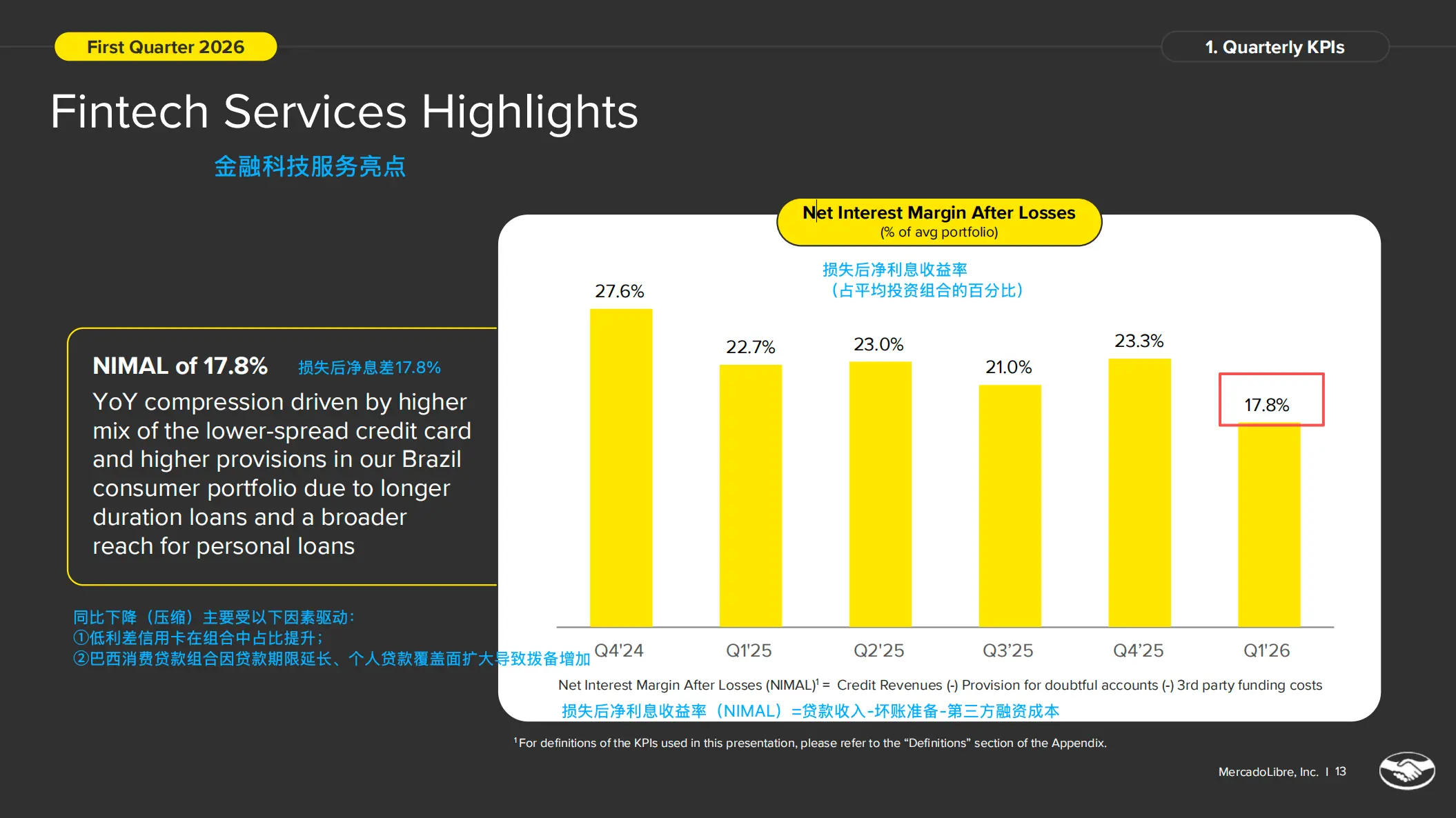

(3)净息差仍然很厉害

截图来源美客多投资者报告(点击图片查看大图)

美客多的净息差仍然很厉害。

虽然从 25年一季度的 22.7% 到26年一季度的的 17.8%,下降了 4.9 个百分点,但这仍然属于极高的水平。

要知道国内,如招商银行26年一季度NIM才1.83%;微众银行作为国内民营银行"盈利之王",2025 年 NIM 也才4.19%(拨备前口径)。

而且,美客多的这个数据口径还更加严格。

-

美客多 NIMAL= 信贷收入 - 坏账拨备 - 资金成本,即:扣完坏账后的净息差

-

国内银行 NIM= (利息收入 - 利息支出)/ 生息资产 ,即:坏账扣除前

美客多投资者电话会提及:NIMAL同比下降4.9ppts,主要原因:

-

信用卡占比提升(2/3的压缩来自此因素):信用卡初始NIMAL较低,因为发卡时需要计提全部预期损失的拨备;

-

巴西消费者贷款期限延长和覆盖面扩大(1/3的压缩):期限从5个月延长到8个月,触达了更多信用分段用户

-

值得注意的是,每个子组合仍然是盈利的。消费者贷款组合仍然保持两位数利润率,商户贷款拥有最高利差。信用卡是"先亏后赚"的模式,巴西老批次信用卡已经开始盈利。

(4)巴西市场,最大的惊喜

管理层在股东信中表示了巴西市场的意外之喜和重要性:

"Twenty-six years after launch, Mercado Libre is growing at startup rates across all of our major markets. Nowhere is this more evident than in Brazil, our largest and most established market, where growth is not just fast – it is accelerating."

翻译:成立26年后,美客多以创业公司的速度增长,巴西最为明显——增长不仅快,而且在加速。

美客多26年一季度电商收入为28.26亿美元,同比增长51%。

具体在Q1电商GMV同比增长38%,售出商品件数同比增长56%,而活跃买家数量则同比增长32%。

而这一切增长主要源于2025年决定了降低免运费门槛,管理层将此决策称为"2025年最重要的决定之一"——免运费门槛降至R$19(巴西雷亚尔)(折合约人民币25.49元)极大地降低了首次购买的心理障碍。

再看金融科技板块——

-

巴西地区的金融科技在2026年一季度贡献了19.48亿美元收入,占集团总收入的 22.0%;

-

其中,信贷部分收入11.24亿美元(约人民币76亿),占集团总收入的 12.7%。去年Q1这一趴的收入为5.96亿美元,也就是同比增长了89%。

眼下,巴西的信贷业务绝对是美客多的重要增长引擎。

一个市场的信贷收入,就已经占到美客多全球总收入的近八分之一。

怎么说呢,虽然Sea 和Mercado 美客多双双押注巴西,增速动辄翻倍,确实是极具诱惑的市场。

但,这场快速增长的热闹似乎只属于巨头,其他互金玩家——

没有电商交易场景数据、没有支付闭环养用户,在巴西做信贷极难。还当地的税务制度还特别复杂,一般玩家难以立足,不太推荐。