又一个“巨人”可能倒下,DCG子公司正在丧失盈利能力。

Genesis在Luna/UST、三箭资本、Babel、FTX/Alameda等事件中数次踩坑,最终于11月16日宣布暂停赎回和新贷款的发放。在寻求融资并被多家机构拒绝后,随着时间的推移,Genesis获得投资的可能性越来越低,破产可能成为最后的结局。因为Genesis和DCG之间的债务关系,若Genesis破产,DCG可能因此而遭受影响,DCG旗下的其它子公司发展如何,能否帮助DCG度过难关呢?

Genesis连续遭遇10亿美元级别的亏空,DCG可能资不抵债

Genesis的踩坑要从LUNA踩坑开始,今年年5月,Luna Foundation Guard(LFG)以15亿UST向Genesis和3AC交换了同等价值的BTC。Genesis可能在其中支付了10亿美元的BTC,根据Genesis的业务,也可能是只在其中作为经纪商。目前尚不清楚具体的交易情况,但若是前一种可能,Genesis在这笔交易中已经损失10亿美元。

在3AC暴雷清算后,Genesis仍然有12亿美元的坏账,母公司DCG表示将注资承担这笔损失,但资金并未实际到账。

FTX破产之后,Genesis衍生品部门表示在FTX账户中有1.75亿美元的资金,但根据Arkham Intelligence的分析,Genesis在此之前曾从FTX和Alameda Research收到了价值超过10亿美元的FTT,可能对FTX/Alameda还有额外的贷款,整体导致Genesis在此次事件中损失10亿美元以上。

最终,Genesis出现流动性危机。

Genesis作为DCG的一家子公司,如果DCG和Genesis保持独立的关系,那么Genesis完全可以申请破产,并不对DCG的其它业务产生影响。但是Genesis和DCG之间却有着较多的财务往来。

根据DCG CEO Barry给股东的信,DCG此前从Genesis Global Capital借款了约5.75亿美元,债务于2023年5月到期。在3AC违约之后,DCG承担了3AC对Genesis的负债,对Genesis有一张于2032年6月到期的价值11亿美元的本票。此外,DCG还有一笔来自Eldridge等债权人的3.5亿美元的欠款。以上债务合计约20亿美元。

DCG曾在2021年底的牛市顶峰时,以100以美元的估值从从软银等机构融资7亿美元,照此计算,现在DCG可能已经资不抵债。以DCG旗下的“现金奶牛”灰度(Grayscale)为例,灰度收取管理资金每年2%的费用,近一年时间主要的GBTC发行数量完全没有增加,而BTC价格从6.7万美元跌至1.67万美元,价格下跌75%。灰度的收入也有对应的跌幅,再考虑到熊市和牛市对市盈率预期的不同,灰度的估值可能有更大幅度的下跌。

DCG和Genesis已经绑在同一驾战车之上,已经不是会不会救Genesis的问题,而是能不能救。这就取决于DCG投资组合中其它几个子公司的运营情况。

灰度Grayscale:竞争力减弱,已无人申购

目前DCG的投资组合中最值钱的部分可能就是管理着上百亿美元BTC,坐享每年2%管理费用的灰度。

由于Grayscale产品冲击BTC现货ETF失败,旗下的信托产品并不能赎回。随着加拿大比特币ETF的通过,Grayscale正在丧失竞争力。

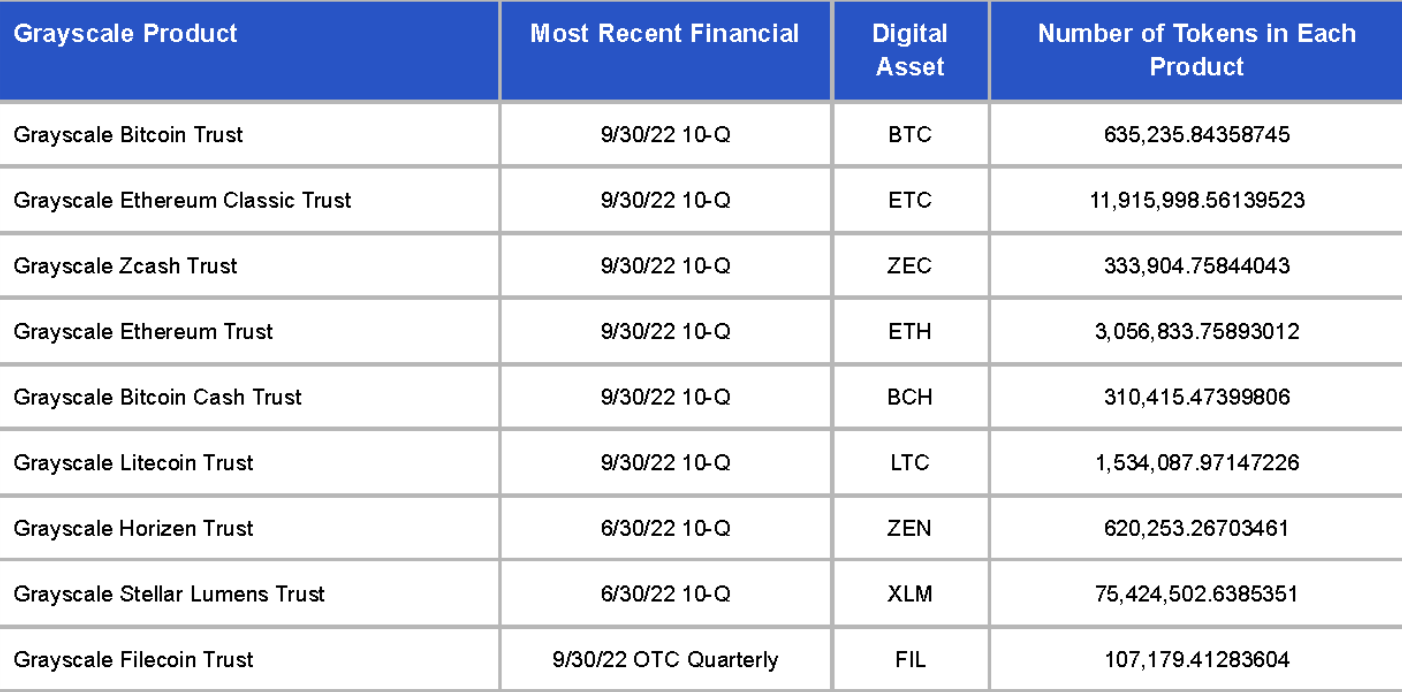

截至11月24日,Grayscale持有的BTC价值104.66亿美元、ETH价值35.73亿美元、ETC价值16.68亿美元、LTC价值6.97亿美元、BCH价值1.02亿美元,此外还有BCH、ZEC、MANA、XLM等价值1亿美元内的持仓。

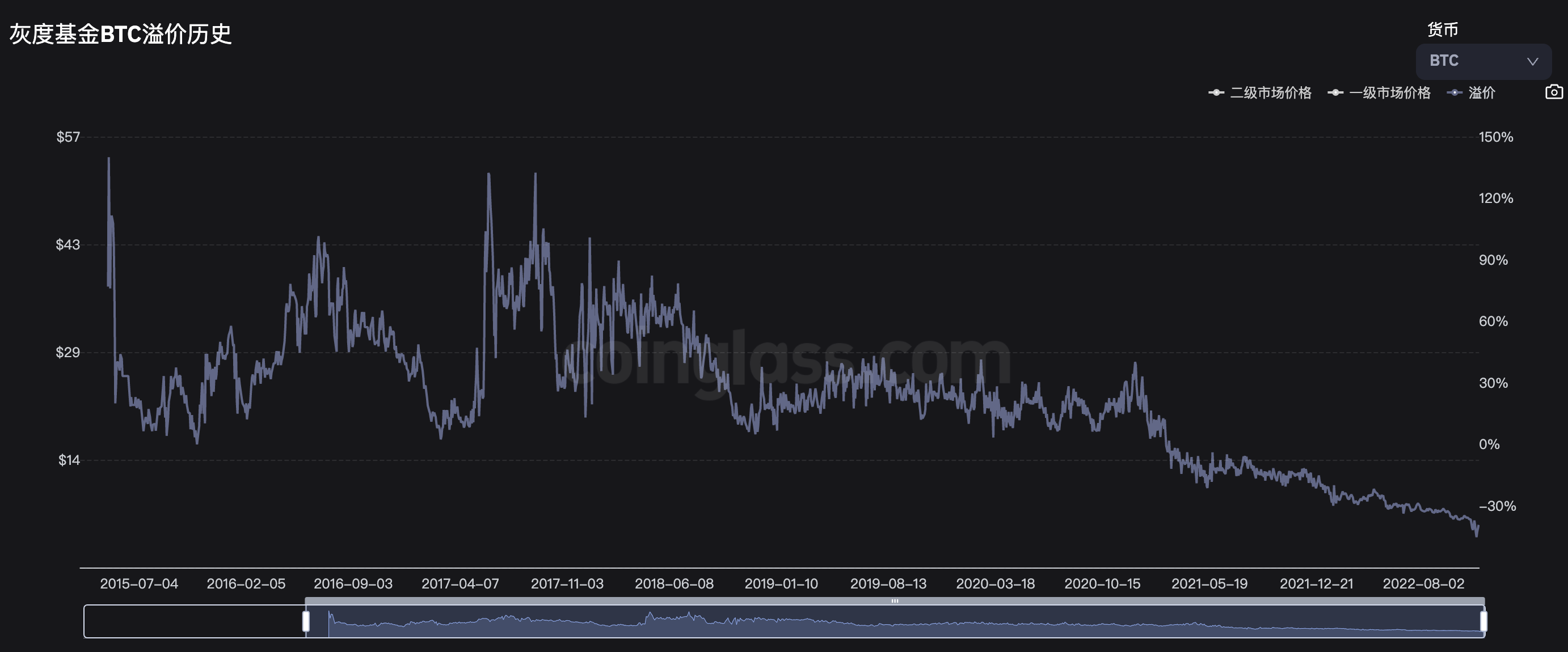

灰度官网上有公布每一份额的信托产品所包含的资产,以灰度最主要的灰度比特币信托为例,将每一份GBTC包含的BTC数量乘以BTC实时价格,再和GBTC在OTC市场上的价格进行对比,即可判断GBTC的溢价情况。

根据coinglass的数据,GBTC在2015年-2021年3月之前的数年时间里都保持正溢价状态。合格投资者用现金或BTC通过灰度申购GBTC,6个月之后即可在OTC市场上卖出,完成套利。在2017年5月-10月,GBTC的溢价几乎都维持在50%以上,甚至在某些时间段高达130%。

但是从2021年3月开始,GBTC溢价消失,申购GBTC不如直接在OTC市场上购买,从此再也没有人申购。截至11月24日,GBTC的溢价降至-39.2%。

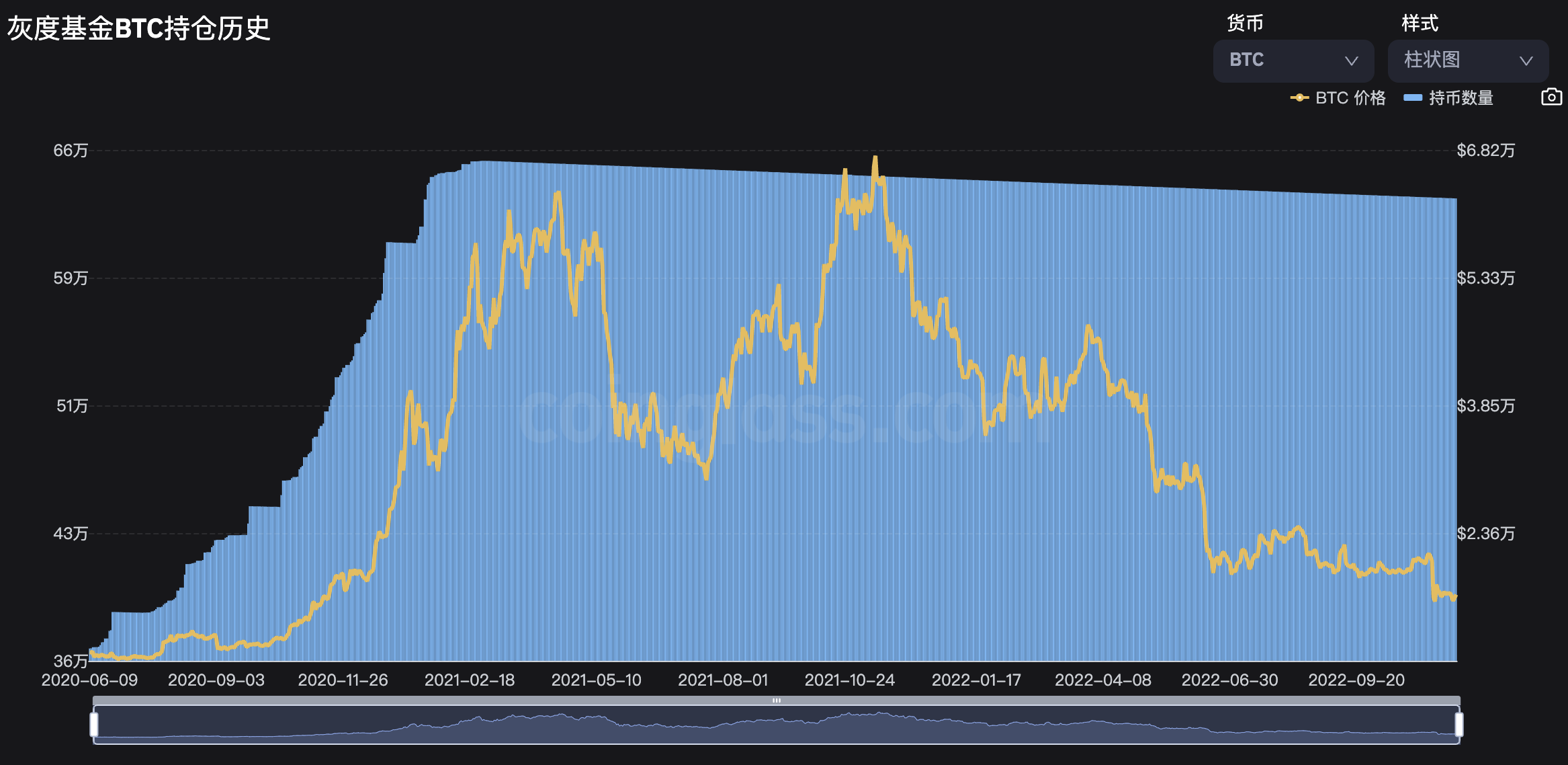

如下图所示,灰度比特币信托持有的BTC数量开始因为管理费的扣除而逐渐降低,目前GBTC中持有的BTC数量为63.34万枚,价值104.66亿美元。

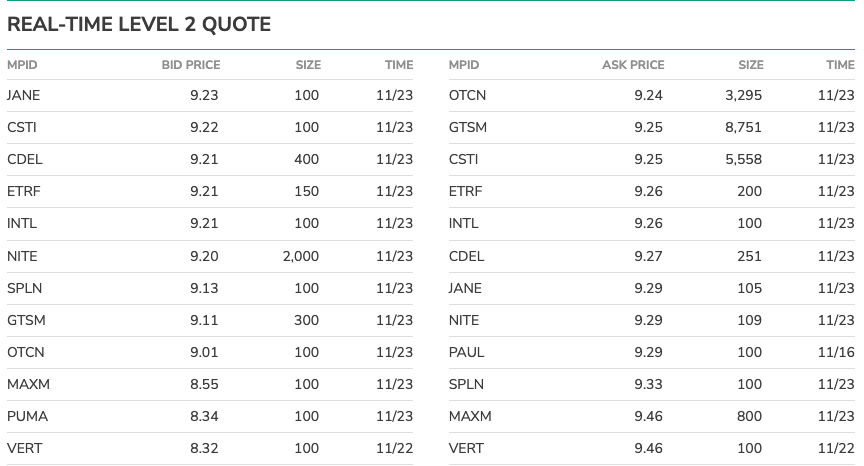

GBTC在OTC Markets的交易量同样不容乐观,截至11月24日,过去30天平均每天的成交数量约644万,当前价格9.23美元,那么每天的成交金额约为5944万美元,与GBTC约63.9亿美元的市值相比,每天的换手率约为0.93%。

在流动性上,2%的价格范围内只有约价值3万美元的买单和价值17万美元的卖单。

Genesis身为最大的做市商之一,可能在灰度产品的交易中提供了部分流动性。若Genesis在因此而解散,GBTC的流动性可能进一步下降。

在安全性上,即使灰度以安全性为由拒绝公布信托产品在链上的储备情况,这些资产大概率还是安全的。Grayscale的资产由Coinbase旗下一个独立的、受纽约金融服务部(NYDFS)监管的实体Coinbase Custody托管,被托管的资产包存在离线冷钱包中,符合监管标准,且有最高级别的安全性。

虽然Coinbase没有提供链上证明,但也出具了一份Coinbase Global的CFO Alesia Haas和Coinbase Custody的CEO Aaron Schnarch联合签名的文件,其中证明截至2022年9月30日,Garyscale Bitcoin Trust持有的BTC数量为635235枚,与灰度官方公开的数据相当。

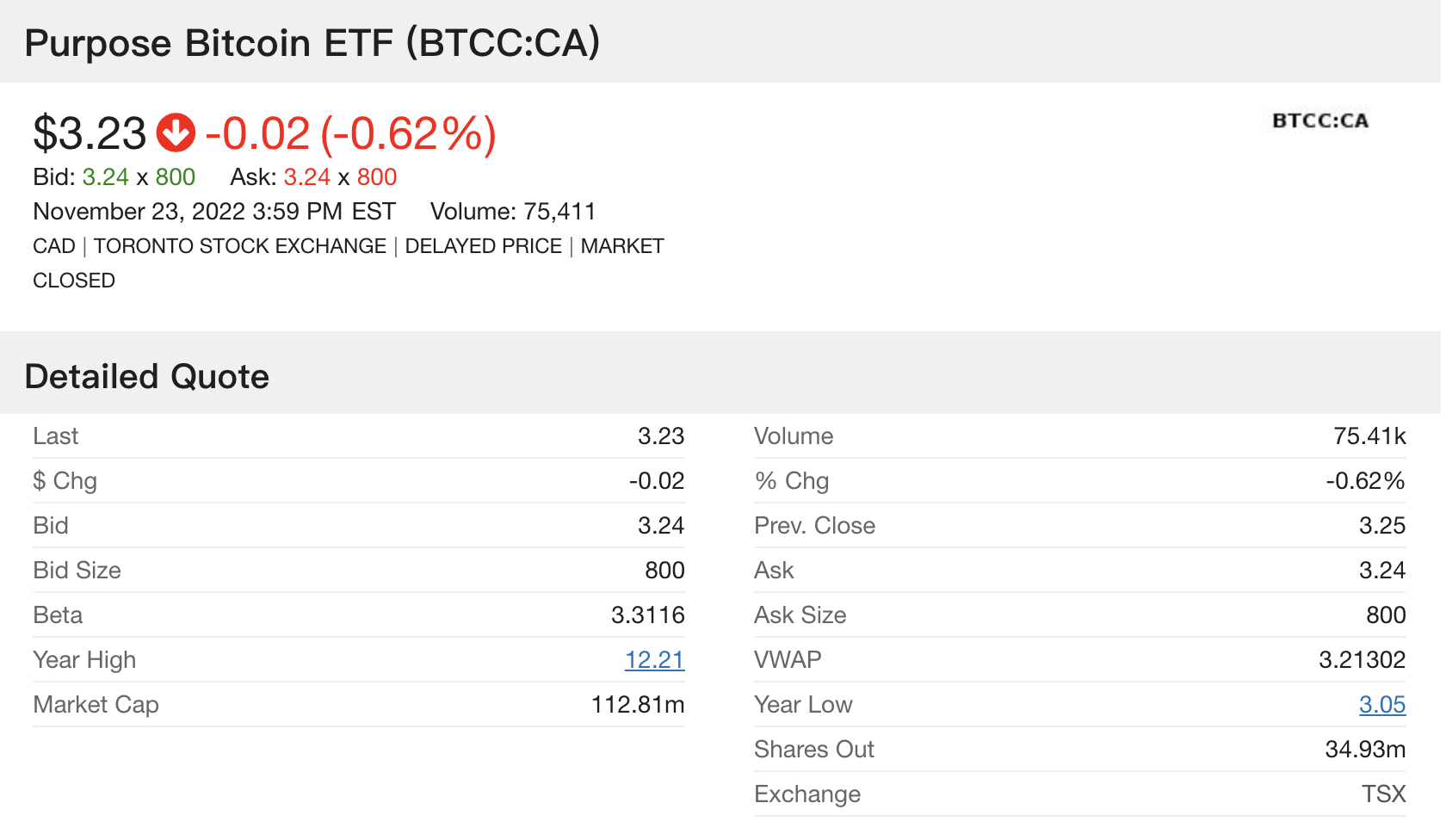

在Grayscale争取能够通过ETF审批的同时,比特币ETF本身可能已经成为伪命题。以北美首只通过的Purpose Bitcoin ETF为例,目前的市值只有1.13亿美元,一天的成交金额约30万美元。

Luno:交易所成交量低

2020年9月,DCG宣布收购加密交易所和钱包Luno,并未公布收购价格。Luno成立于2013年,在被DCG收购时,已在全球40多个国家和地区拥有500万以上的客户。

但截至11月24日,Luno官网显示,过去24小时,BTC/USDC交易对的交易量为2.4 BTC,ETH/USDC的交易量为25 ETH,ETH/BTC的交易量为170 ETH。这一交易量和其他交易所相比可以忽略不计。

以交易时间更长的ETH/BTC为例,交易量有逐渐下降的趋势,2021年初,该交易对每周的交易量约为30000 ETH,现在不足1000 ETH。

区块链媒体CoinDesk:上限较低

DCG于2016年以50万美元的价格收购了CoinDesk,现在后者仍是最具影响力的区块链媒体之一。

本次对于FTX/Alameda Research的风险揭露,最初也是因为CoinDesk上的一篇文章,最终FTX破产,CoinDesk的母公司DCG也受到牵连。

CoinDesk可靠每年主办的共识大会门票获得收益,今年的Consensus 2022大会于6月9日至12日在得克萨斯州的奥斯丁市举行,门票为1999美元。在DCG的版图,媒体业务只是个宣传阵地,但其营收和盈利能力并不高。

比特币矿业公司Foundry

Foundry由DCG在2020年8月成立,专注于数字资产挖矿、质押融资和咨询服务。

Foundry目前由多项业务,包括:美国矿机二级市场Foundry X、Foundry美国矿池、Foundry物流、Foundry学院、Foundry质押、设备融资和采购、矿业咨询服务、支持挖矿和质押的Foundry Labs、提供挖矿设备安装程序的Foundry Deploy。

Foundry似乎并没有受到Genesis可能破产的影响,据The Block 11月22日报道,Foundry正在从Compute North处购买加密货币采矿设施和其它资产。Compute North已于去年9月申请破产,Foundry CEO Mike Colyer表示,Compute North是Foundry的长期合作伙伴,很高兴有机会在它们多年奠定的基础上建设和发展北美矿业生态系统。

据PANews从北美矿业从业者处了解,Foundry一直处于快速的市场拓展阶段,矿业的前期投入较高,熊市回本周期被拉长,因此当下即时即使有利润但应该并不高。

TradeBlock

2021年1月,CoinDesk宣布收购了数据提供商TradeBlock。DCG在此之前也投资了TradeBlock,而TradeBlock XBX指数的最大用户是灰度比特币信托基金。

因此,TradeBlock可能主要是在内部维持数据安全性。

HQ

2022年6月,DCG宣布成立财富管理子公司HQ Digital,以提供私人投资、遗产规划、风险缓解和保险等服务,作为DCG现有的Grayscale、Genesis、CoinDesk的补充。

HQ官网显示,项目目前仍处于隐身模式,网站上更多的是对金融、产品、投资岗位的招聘信息。

DCG与Grayscale的出路在何方?

DCG的情况似乎不容乐观,7个子公司中,Genesis濒临破产、Luno交易量忽略不计、Foundry所在的挖矿业目前利润低微、ThadeBlock提供数据支持、HQ处于招聘阶段。可能盈利的媒体CoinDesk上限不高、灰度已经丧失竞争力。

DCG目前已经和Genesis绑在一条船上,若Genesis走向破产,DCG可能也会因此而破产。在此之前,DCG仍有多种可能性,如完成融资、通过出售CoinDesk等子公司来筹集资金或者与债权人达成和解。在最坏的情况下,Grayscale作为DCG的一部分,也可能会被迫解散。

但Garyscale信托产品中的资产安全并不用担心,BTC等资产被挪用的可能性很低。即使DCG选择将Grayscale解散来偿还债务,也需要经过SEC的审批,不会在短时间内实现。

GBTC的负溢价可能是一个观察Grayscale解散可能性的指标。若Grayscale将要解散,消息灵通的投资人必然会在OTC市场上购买GBTC等待赎回。

解散Gryscale可能是最后一种选择,如果出现最坏的情况,让Grayscale锁定的BTC赎回,市场可能进一步下跌。