通过总价值锁定、开发者活动、DEX 交易量、收益率等 15 个衡量指标,了解 DeFi 现状。

那么 2022 年 DeFi 的现状如何?

这里有 15 个需要了解的指标。

1. 总价值锁定

在撰写本文时,556 亿美元被锁定在 DeFi 智能合约中。

这一数字比 2021 年 12 月 3 日的历史高点 $1820 亿美元下降了 69%。

Maker 的 TVL 主导地位为 13.98%,与 2020 年早期 DeFi 夏季期间 50% 以上的主导地位相比要低得多。

https://defillama.com/

注意:DefiLlama 进行的 TVL 计算不包括在协议中质押的治理代币、所谓的二池 LP 代币、借贷市场上的借入资产、流动质押资产以及来自其他协议的重复计算 TVL。

如果包括上述指标,DeFi TVL 将为 927 亿美元。

2. DeFi 代币价格(年初至今)

DeFi Pulse 指数 (DPI) 跟踪整个市场主要去中心化金融资产的表现。

以美元计算,今年为止,DPI 下降了 67.8%,表现比 ETH 差 5%。

在主要的 DeFi 代币中,CRV 跌幅最大,达到 85%。

虽然以美元计价显着下跌,但 LDO、UNI、SNX、CAKE 和 LINK 的持有者表现会好于仅持有 ETH。

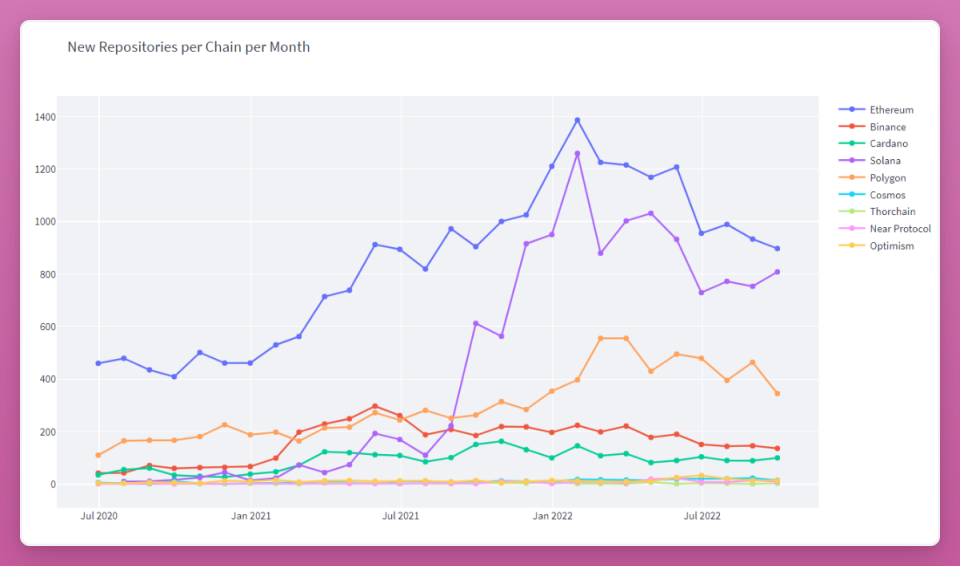

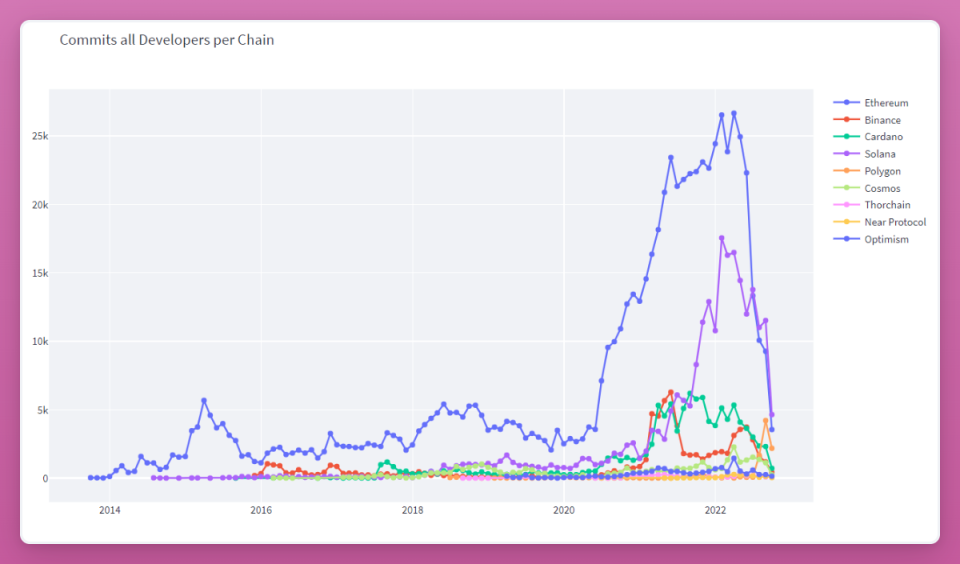

3. 区块链开发者活动

每个链上新的 GitHub 存储库的数据显示,开发人员仍在构建。

来源:https://leodatavinci-blockdevmonitor-1--chain-activity-dashboard-rbz4 n5.streamlitapp.com/

存储库是代码库存储在 GitHub 上的地方。

根据跟踪 87,116 个存储库和 98,960 名开发人员的数据,以太坊和 Solana 的活跃度最高,Polygon 位居第三。

BNB Chain 和 Cosmos 的开发活动稳定,但与三个领导者区块链相比,开发量要少得多。

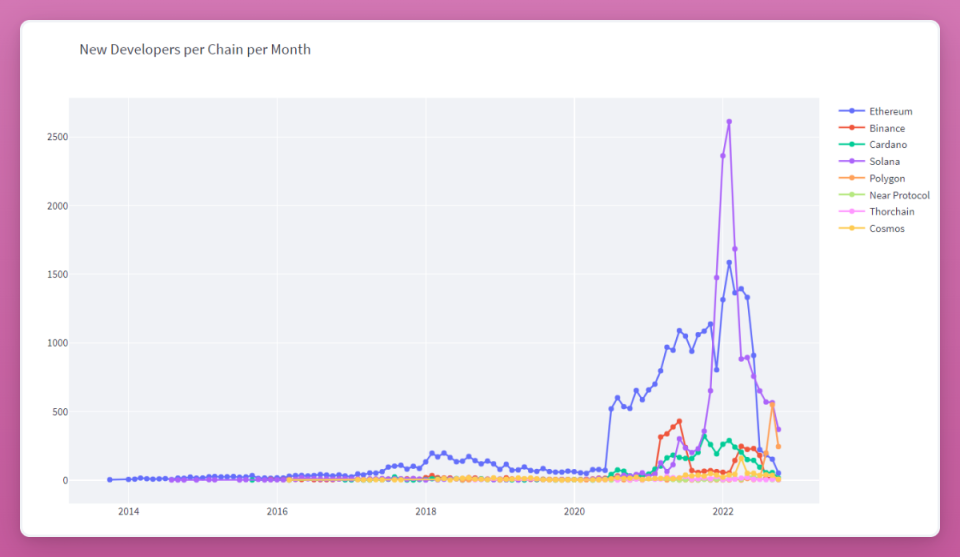

当涉及到每个链的代码提交(跟踪代码库的更改)时,情况看起来更糟。

来源:https://leodatavinci-blockdevmonitor-1--chain-activity-dashboard-rbz4 n5.streamlitapp.com/

所有区块链的代码更改都显着下降,但 Solana 似乎比以太坊有更多的活动。

最后,每条链的新开发者数据也不是很乐观。

来源:https://leodatavinci-blockdevmonitor-1--chain-activity-dashboard-rbz4 n5.streamlitapp.com/

有趣的是,在过去的一个月里,加入 Solana 和 Polygon 的开发者比加入以太坊生态系统的开发者多。

4.Smart Money 持有情况

Nansen 上的聪明的钱(Smart Money)数据是指以被认为经验丰富、消息灵通或「知情」的方式进行交易或投资的加密货币实体。

https://pro.nansen.ai/smart-money/holdings

在过去 30 天的时间里,我们观察到 Smart Money 正在将资金转移到 Compound、Aave 和 wBTC。他们还在积累 MATIC、UNI、SRM、CHZ、KNC 和 Shiba Inu 的 BONE(期待 Shiba 在 L2 上推出)。

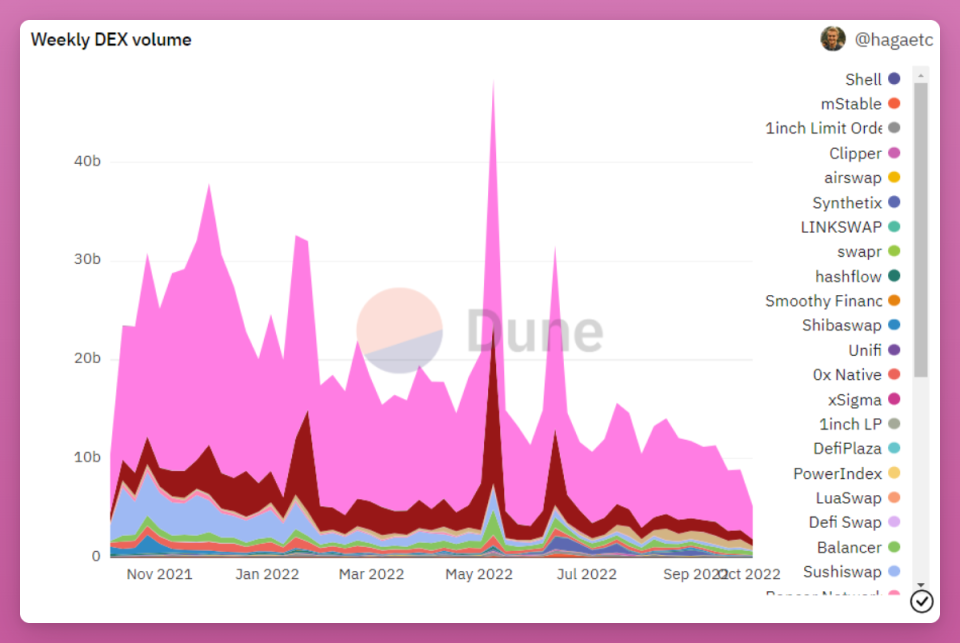

5. 每周 DEX 交易量

DEX 的每周交易量一直在下降,但仍保持在 80 亿美元。

来源:https://dune.com/hagaetc/dex-metrics

按 7 天交易量排名前 5 位的 DEX:

Uniswap 54 亿美元

Pancakeswap 13 亿美元(数据未包含在此沙丘表中,因为它取自 DefiLlama)

Curve 9.745 亿美元

Dodo 7.31 亿美元

Balancer 6.01 亿美元

Sushiswap 1.7 亿美元

Dodo 的大部分交易量来自稳定币对。

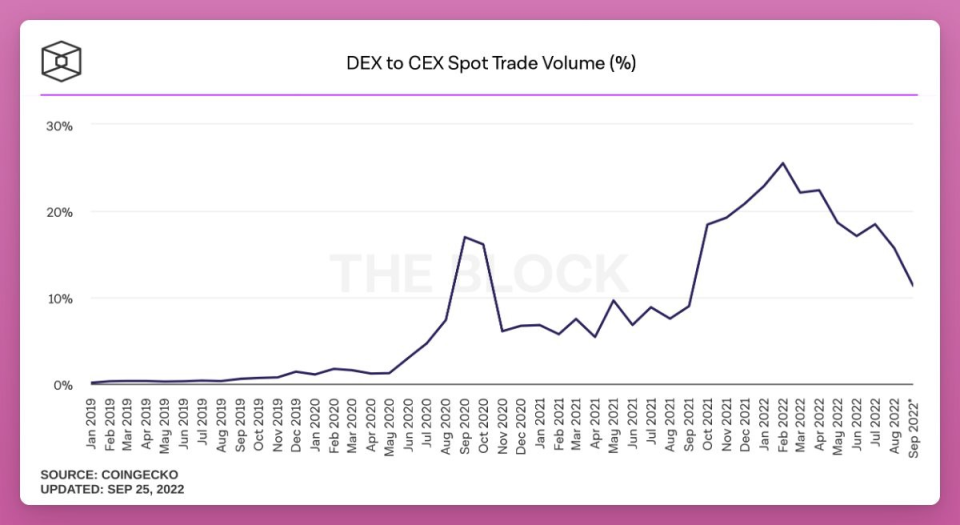

6. DEX 转 CEX 现货交易量

中心化交易所主导去中心化交易对手。

该比率在 2022 年 2 月达到了约 25% 的历史新高,但已降至 12% 左右。

资料来源:@TheBlock__,数据 @congecko

记住在 CEX 上进行交易是多么便宜,这个比率还不错!

7. 稳定币的收益

高产的日子早已一去不复返了。

大多数稳定币贷方在 Compound、Curve、Uniswap 或 Aave 上的收益在 0.1% 到 1.5% 之间。

考虑到风险回报率,Convex FRAX-USDC 2.45% 或 FRAX-3 CRV 3.19% 可能是最佳选择。

资料来源:https://pro.nansen.ai/smart-money/holdings

然而,只有 Tron 的 USDD 储户可以获得可观的收益。

但请在存入 USDD 之前对 USDD 进行「做你自己的研究(DYOR)」,因为 USDD 是中心化发行的,发行 / 兑换政策不透明。

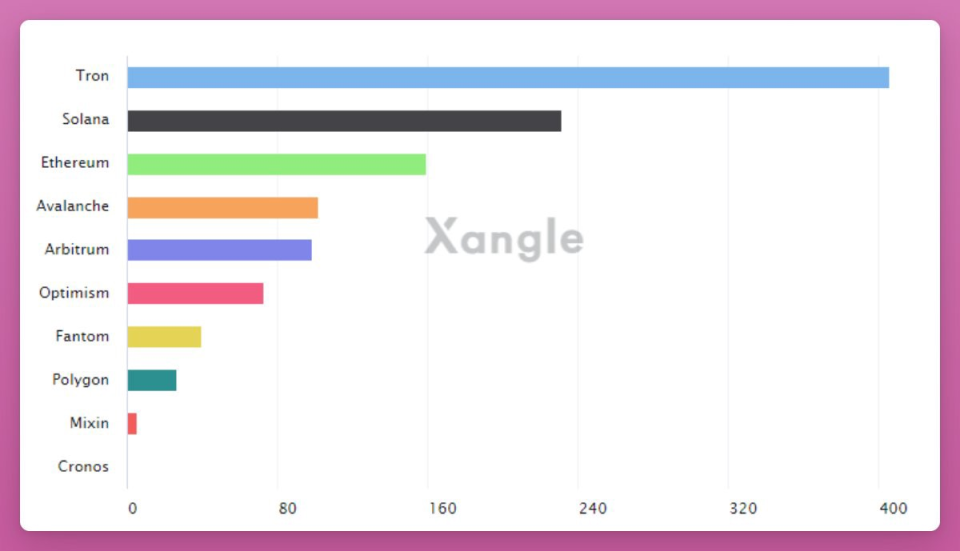

8. 链上稳定币比例

这个比率显示了稳定币与每条链存放的 DeFi TVL 的对比。Tron 是稳定币的区块链。

来源:https://xangle.io/en/analytics/CHAINS/tvl

波场上稳定币的市值是链上整个 DeFi TVL 的 4 倍。

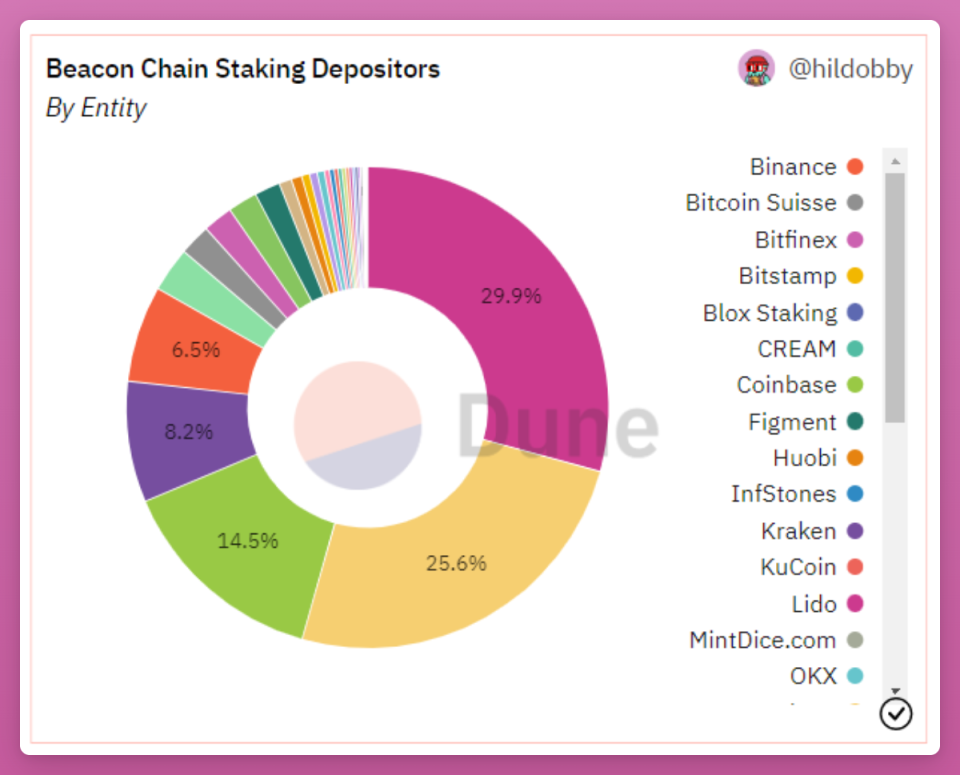

9. 质押的 ETH 数量

总共有 1410 万个 ETH(占 ETH 总供应量的 11.7%)被质押,价值 194 亿美元。

来源:https://dune.com/arch1111/eth-staking-dashboard

按市场份额排名前 5 位的储户:

Lido 29.9%

Coinbase 14.5%

Kraken 8.2%

币安 6.5%

http://Staked.us2.9%

流动质押占所有 ETH 质押的 33.4%。Lido 占主导地位,但 RocketPool 的份额最近有所增长,达到所有 ETH 质押的 1.95%。

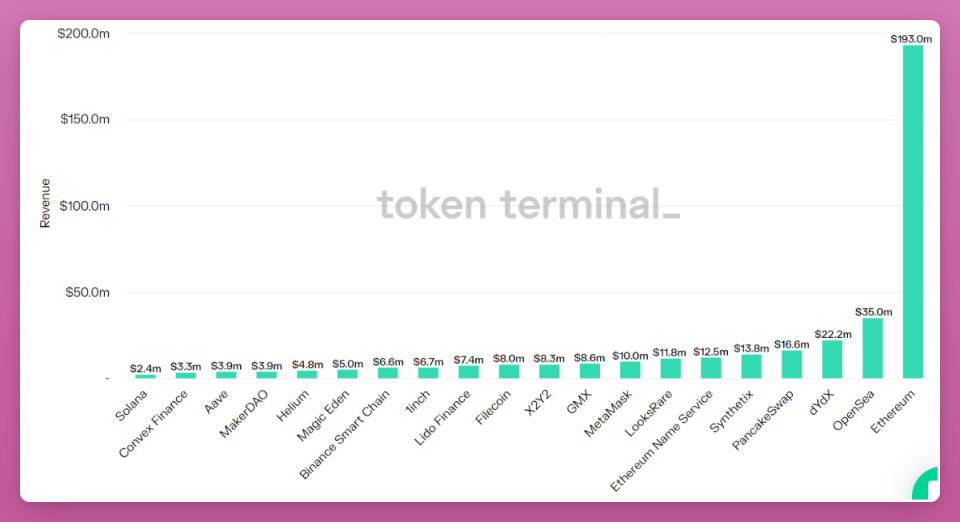

10. 收入最高的项目 /dApp

代币终端根据累计收入跟踪加密项目。

来源:https://tokenterminal.com/terminal/metrics/protocol-revenue

以太坊以 90 天 1.931 亿美元的收入明显领先。其次是:

OpenSea 3500 万美元

dYdX 2220 万美元

PancakeSwap 1660 万美元

Synthetix 1380 万美元

ENS 1250 万美元

有趣的是,Solana 的低交易费用也意味着低收入。

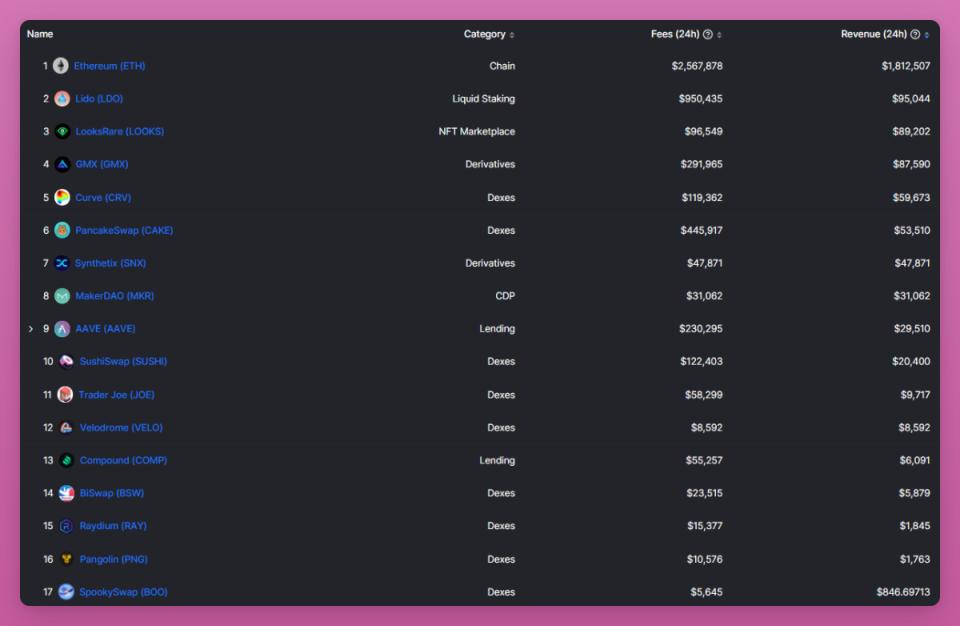

11、收入分配

该 DefiLlama 表显示了进入财政部或持有人的协议产生的费用。

来源:https://defillama.com/fees

虽然某些协议会产生大量费用,但实际收入却很低。

例如,Lido 在过去 24 小时内产生了 950,435 美元,但其中只有 10%(95,044 美元)分配给了代币持有者或财政部。

以太坊再次成为明显的领导者,每天有 180 万美元流向质押者。

12. 按财政部规模划分的 DeFi 协议

财政部(Treasury)是链上持有的协议资金(包括未分配的治理代币)的美元价值。

来源:https://tokenterminal.com/terminal/metrics/treasury

Uniswap 坐拥 28 亿美元的财政部资产!以太坊名称服务(ENS)也出人意料地在熊市中处于有利地位,其财政部规模为 12 亿美元。

更高的资金允许项目雇用更多的人,建立新的功能和扩大业务。

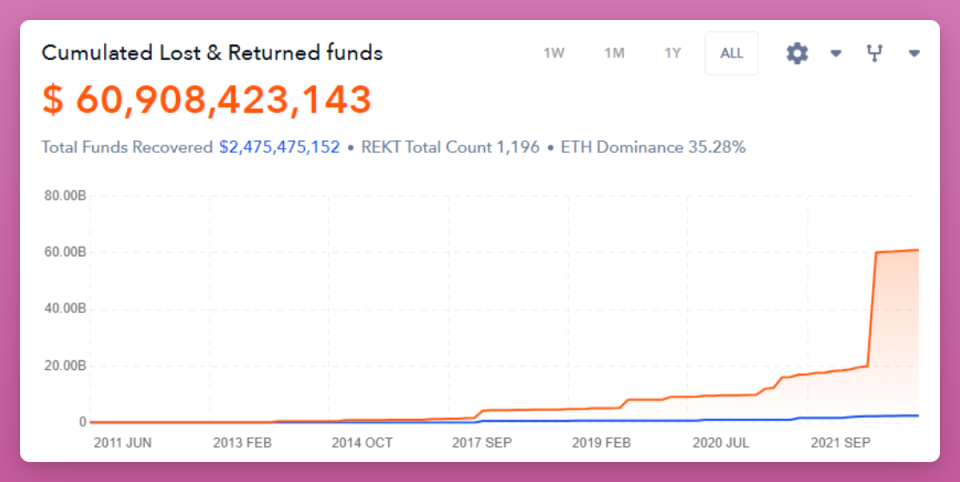

13. CeFi 和 DeFi 诈骗、黑客攻击和漏洞利用造成的损失金额

根据 Defi Yield App 的数据,由于诈骗、黑客攻击、跑路或其他攻击,总共损失了 600 亿美元。

来源:https://defiyield.App/rekt-database

仅 Terra 就失去了 $400 亿美元。

2022 年其他主要的 DeFi 黑客攻击事件及损失金额:

Ronin 网络——6.25 亿美元

Wormhole——3.26 亿美元

Nomad 桥——1.9 亿美元

Beanstalk——1.81 亿美元

Wintermute——1.62 亿美元

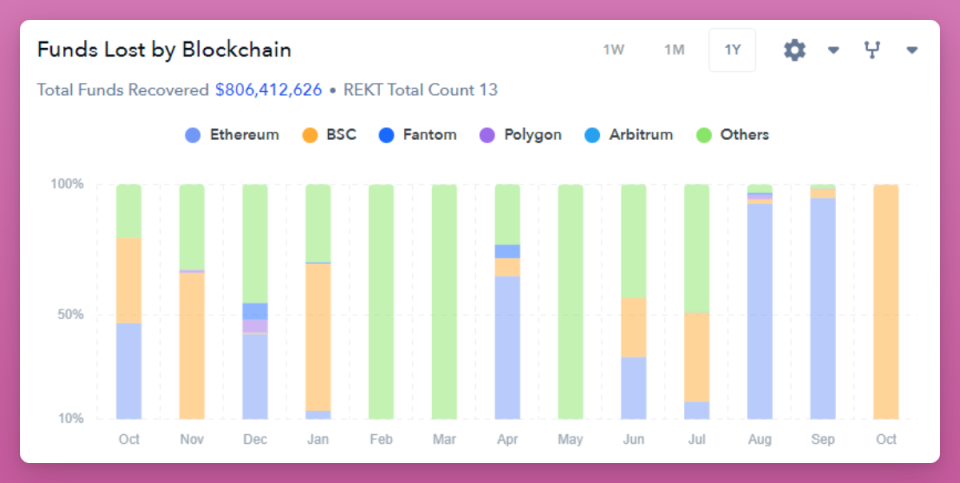

14. 区块链资金流失

更重要的是,DeFi Yield App 数据显示区块链流失了大量资金。

BSC 在 DeFi 夏日因黑客攻击和捐款跑路事件频发而臭名昭著。几个月来,以太坊上损失了更多资金,但在 10 月,BSC 又回到了「领导者」的位置。

来源:https://defiyield.App/rekt-database

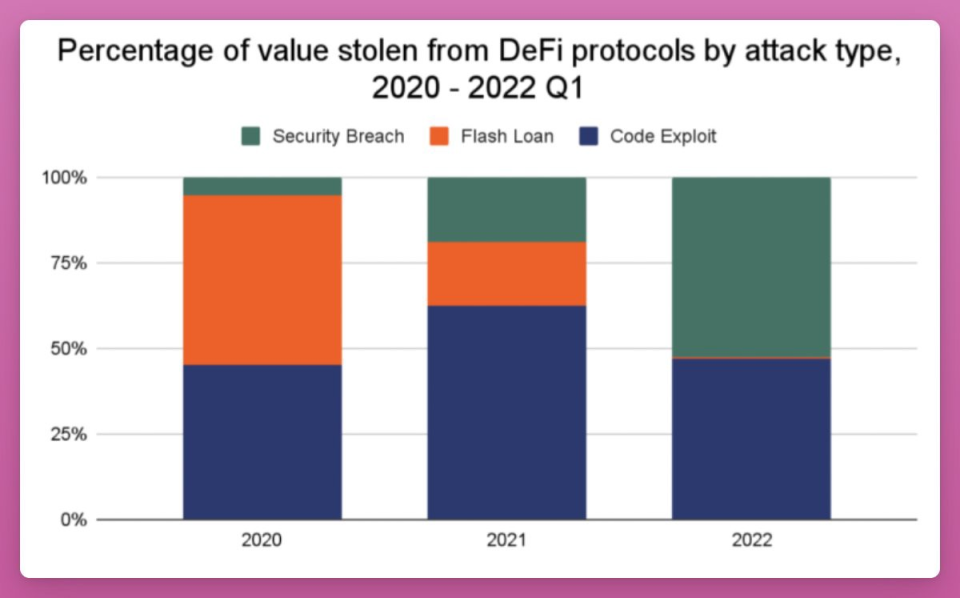

15. 黑客攻击类型

根据 Chainalysis 的一份报告,在 2022 年前 3 个月,DeFi 协议占所有被盗加密货币的 97%。

资料来源:https://go.chainalysis.com/2022-crypto-crime-report.HTML

好消息?

闪电贷攻击在 2022 年几乎消失。现在大多数黑客攻击都是由于安全漏洞或代码漏洞造成的。