Biên tập: Oluwapelumi Adejumo

Biên dịch: Saoirse, Foresight News

Lợi nhuận dài hạn trong làn đường stablecoin hầu hết đều do các doanh nghiệp phát hành stablecoin hưởng độc quyền: họ hấp thụ tiền mặt của người dùng, đưa dự trữ vào trái phiếu chính phủ ngắn hạn và kiếm lãi từ đó. Nhưng ngày nay, các bên phân phối chịu trách nhiệm phân phối stablecoin, nắm giữ lưu lượng người dùng, muốn chia sẻ nhiều lợi nhuận hơn. Sự ra đời của dự án Open USD (viết tắt là OUSD) bắt nguồn chính xác từ mâu thuẫn lợi ích này. Stablecoin này được cùng nhau xây dựng bởi hơn 140 doanh nghiệp tài chính, công nghệ và tiền mã hóa, với Coinbase, Visa, Mastercard, Stripe, BlackRock và Google đều nằm trong danh sách thành viên liên minh.

Dự án này cung cấp dịch vụ đúc và mua lại miễn phí cho doanh nghiệp, đồng thời thiết kế cơ chế phân phối lợi nhuận dự trữ mới, phân phối phần lớn lợi nhuận trực tiếp cho các nền tảng kênh phân phối chịu trách nhiệm mở rộng người dùng và phạm vi lưu thông.

Đối với Circle, đơn vị phát hành USDC, cái tên đe dọa nhất trong danh sách hợp tác này chính là Coinbase. Chính sàn giao dịch này đã giúp USDC trở thành một trong những stablecoin đô la Mỹ được lưu hành rộng rãi nhất trên thị trường tiền mã hóa. Dữ liệu báo cáo tài chính quý I của Coinbase cho thấy, nền tảng này nắm giữ hơn 25% USDC đang lưu hành, với quy mô trung bình khoảng 19 tỷ USD; mạng lớp hai Base của họ đã xử lý 62% tổng khối lượng giao dịch stablecoin trên chuỗi toàn cầu trong một quý duy nhất.

Điều này có nghĩa việc Coinbase ủng hộ OUSD tuyệt đối không chỉ là sự bảo trợ bề ngoài. Trong bối cảnh tranh cãi về quy tắc phân phối lợi nhuận stablecoin ngày càng gay gắt, đối tác phân phối quan trọng nhất của Circle đã quay đầu đầu tư vào một hệ thống stablecoin cạnh tranh.

Trò chơi chi phí phân phối kênh

Việc liên minh OUSD chính thức ra mắt đã trực tiếp làm rung chuyển cấu trúc thị trường hiện tại của stablecoin với tổng vốn hóa thị trường vượt quá 3.200 tỷ USD. Trong một thời gian dài, các doanh nghiệp như Circle và Tether duy trì mô hình lợi nhuận cao: toàn bộ lãi suất sinh ra từ hàng trăm tỷ dự trữ hỗ trợ phát hành token đều thuộc về bên phát hành.

Nhưng khi stablecoin không còn chỉ là công cụ giao dịch đầu cơ, mà dần trở thành hạ tầng thanh toán bù trừ toàn cầu và xuyên biên giới, các doanh nghiệp kênh phân phối nắm giữ tài nguyên người dùng cuối đã yêu cầu tái cấu trúc triệt để hệ thống phân phối lợi nhuận. OUSD giải quyết đúng điểm đau này: hủy bỏ phí đúc và mua lại thông thường, đồng thời từ góc độ cơ chế, trả lại phần lớn lãi suất dự trữ trực tiếp cho các đối tác phân phối.

Thị trường ngay lập tức đưa ra phản hồi trực quan: trong ngày liên minh công bố, giá cổ phiếu Circle giảm mạnh 16%. Mức giảm này đã phản ánh đầy đủ lo ngại của nhà đầu tư - mối liên kết hợp tác kinh doanh cốt lõi giữa Circle và Coinbase có thể đứt gãy bất cứ lúc nào.

Sự hợp tác trước đây của hai bên vốn là cùng có lợi, nhưng sự phân kỳ lợi ích tiếp tục gia tăng. Năm 2024, Circle đã trả cho Coinbase 908 triệu USD theo thỏa thuận chia sẻ lợi nhuận, đủ để chứng minh Coinbase là kênh lưu thông và thanh khoản cực kỳ quan trọng cho USDC.

Báo cáo tài chính công khai cho thấy, lợi nhuận Coinbase nhận được từ USDC vượt xa kỳ vọng của hầu hết nhà đầu tư thị trường, điều này cũng khẳng định một sự thật: trong chuỗi công nghiệp stablecoin, tiếng nói của kênh phân phối đã cao hơn hoạt động phát hành đơn thuần. Cả năm 2025, tổng doanh thu liên quan đến stablecoin của Coinbase vào khoảng 1,35 tỷ USD, chiếm 19% tổng doanh thu cả năm của công ty.

Việc Coinbase trở thành thành viên sáng lập của OUSD tương đương với việc nắm trong tay một quân bài dự phòng mạnh mẽ, trong khi thỏa thuận phân phối hiện tại của họ với Circle sắp đến thời điểm then chốt: hợp đồng hợp tác ba năm một lần của hai bên sẽ hết hạn vào tháng 8 năm 2026. Tiger Research đánh giá: Tham gia đàm phán với tư cách là người xây dựng cốt lõi của một stablecoin đối thủ cạnh tranh, giúp Coinbase có sức mạnh thương lượng thương mại cực kỳ lớn.

Giám đốc điều hành Coinbase, Brian Armstrong, phát biểu ngắn gọn với bên ngoài, chỉ nói rằng công ty "mong muốn thúc đẩy sự phổ biến của stablecoin, đổi mới hệ thống tài chính toàn cầu". Nhưng đằng sau mô hình kinh doanh này phản ánh sự đồng thuận của toàn ngành: các nền tảng nắm giữ mạng lưới phân phối không còn muốn nhìn thấy phần lớn lợi nhuận lãi suất sinh ra từ dự trữ chảy vào túi của bên phát hành.

Circle bảo vệ mô hình trưởng thành của chính mình

Circle không đồng ý với luận điểm "bên kênh phân phối có thể dễ dàng sao chép mạng lưới trưởng thành hiện có", chủ động đứng ra bảo vệ hệ thống USDC. Giám đốc điều hành Circle, Jeremy Allaire, đã đăng một bài viết dài trên nền tảng X, giải thích chi tiết ưu thế hệ sinh thái của USDC. Ông cho biết stablecoin có thuộc tính nền tảng và hiệu ứng mạng, phát triển dài hạn sẽ tạo thành mô hình "kẻ chiến thắng ăn tất".

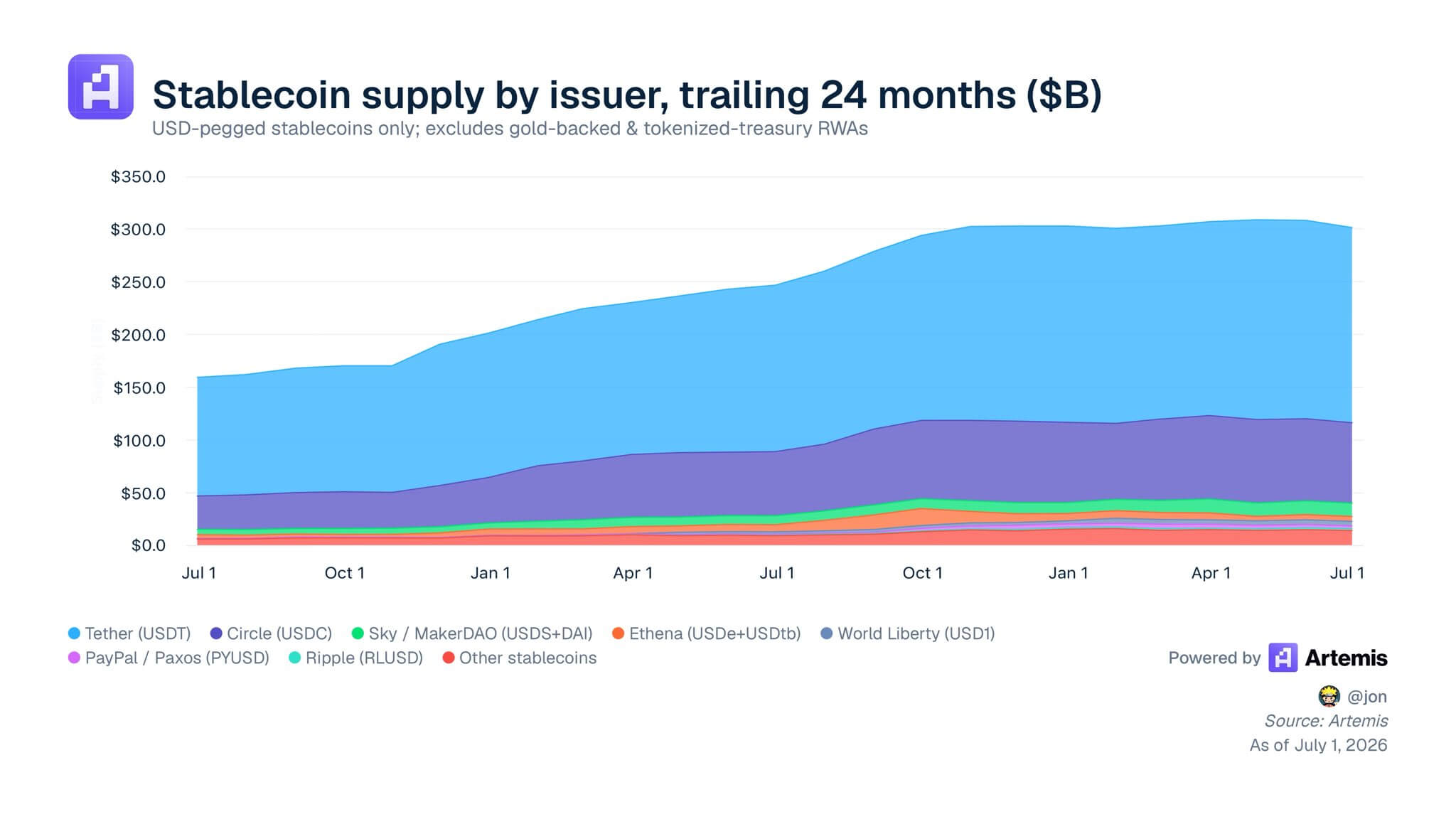

Allaire viện dẫn dữ liệu từ nền tảng Artemis cho biết, tổng khối lượng giao dịch trên chuỗi của USDC trong quý I năm 2026 đạt gần 30 nghìn tỷ USD, chiếm 80% tổng khối lượng giao dịch stablecoin đô la Mỹ trên tất cả các chuỗi công khai chính. Ông nói: "Hiện nay USDC ổn định ở vị trí ba tài sản kỹ thuật số có thanh khoản hàng đầu toàn cầu, các tài sản đứng sau có thanh khoản sụt giảm theo kiểu đứt gãy. BTC, USDT, USDC có thanh khoản hàng đầu, quy mô thanh khoản của các stablecoin đô la Mỹ khác chỉ bằng một phần mười của chúng; và thanh khoản của đối thủ cạnh tranh chủ yếu tập trung trong các lệnh tạo lập thị trường của một sàn giao dịch duy nhất, trong khi thanh khoản của USDC được phân tán rộng rãi trong hàng chục loại kịch bản ứng dụng. Xây dựng hệ thống thanh khoản này, chúng tôi đã không ngừng đào sâu gần mười năm."

Nguồn cung stablecoin của các bên phát hành trong hai năm qua (Nguồn dữ liệu: Artemis)

Allaire tin rằng, đằng sau những dữ liệu trên là sự tích hợp hệ sinh thái sâu rộng trong suốt mười năm, tuyệt đối không phải điều mà một liên minh doanh nghiệp có thể thay thế trong một sớm một chiều. USDC bao phủ toàn diện các trung tâm giao dịch tài chính lớn trên toàn cầu, các giao thức tài chính phi tập trung và nhà cung cấp dịch vụ thanh toán toàn cầu, xây dựng hào rào vận hành khó vượt qua.

Đối với mô hình không phí giao dịch được OUSD quảng cáo, Allaire đặt câu hỏi: Lời nói quảng cáo không phí trông có vẻ hấp dẫn, nhưng khi áp dụng vào thị trường thực, thường cần các giải pháp thương mại trưởng thành hơn, có cấu trúc để hỗ trợ. Ông tiết lộ, Circle từ lâu đã thông qua việc ký kết hợp đồng tùy chỉnh chuyên biệt với các đối tác thanh toán doanh nghiệp để giảm chi phí giao dịch lưu chuyển, thay vì đơn giản là miễn tất cả phí giao dịch một cách cứng nhắc.

Ngoài ra, Allaire nghi ngờ liệu các liên minh doanh nghiệp lớn có thể vận hành hiệu quả trong ngành tài sản kỹ thuật số biến đổi nhanh chóng hay không, ông đánh giá các liên minh lớn trong ngành tài chính trước đây thường "tiến triển chậm chạp, kết quả đã có thể dự đoán trước". Ông nói: "Các liên minh lớn được thành lập bởi một lượng lớn doanh nghiệp lớn rất khó phối hợp các bên, nhu cầu lợi ích của các bên khó thống nhất, làm chậm tiến độ tổng thể, hầu như rất khó nuôi dưỡng những thành quả đổi mới có sức cạnh tranh lâu dài."

Ông cũng tiết lộ, trong giai đoạn đầu phát triển USDC, Circle cũng từng thử mô hình kiến trúc liên minh quy mô nhỏ, cuối cùng phát hiện ra rằng mô hình hợp tác chiến lược tự chủ tinh gọn có hiệu quả cao hơn nhiều so với mạng lưới liên minh do ủy ban dẫn dắt.

Từ góc độ chi phí vận hành, Allaire cảnh báo: Nếu phân phối toàn bộ lợi nhuận dự trữ cho các kênh phân phối, bên vận hành stablecoin sẽ không có vốn lưu lại để đầu tư vào cơ sở hạ tầng như xin giấy phép tuân thủ toàn cầu, triển khai quản lý rủi ro và tuân thủ, quản lý quỹ kho bạc 24/7.

Nhiều trở ngại cho việc triển khai quy mô của OUSD

Nhà phân tích thị trường cũng giữ thái độ thận trọng: Ngay cả khi liên minh OUSD có sự bảo trợ của hàng loạt doanh nghiệp nổi tiếng, cũng rất khó để nhanh chóng chuyển đổi thành thanh khoản trên chuỗi thực tế.

Lorenzo Valente, Trưởng bộ phận Nghiên cứu Tài sản Kỹ thuật số tại Ark Invest, chỉ ra rằng bất kỳ stablecoin mới nào cũng phải đối mặt với tình trạng khởi động lạnh khó khăn. Hệ thống giao dịch của thị trường vốn và các sàn giao dịch tiền mã hóa đã được tối ưu hóa sâu theo các cặp giao dịch trưởng thành của USDT và USDC. Ông viết: "Hàng trăm doanh nghiệp cạnh tranh lẫn nhau thành lập liên minh, trong ngành chưa có tiền lệ thành công. Circle và Tether có thể tự chủ lập kế hoạch lặp lại sản phẩm, tự chủ triển khai nghiệp vụ, không cần thỏa hiệp với bất kỳ đối tác nào; còn liên minh xuyên qua nhiều doanh nghiệp cạnh tranh, tốc độ thúc đẩy quyết định sẽ cực kỳ chậm."

Valente cũng đề cập đến những rủi ro về mặt giám sát và chống độc quyền: Circle và Tether đã mất nhiều năm để có được nhiều giấy phép tuân thủ trên khắp thế giới, xây dựng kênh liên lạc giám sát, đủ để đối phó với áp lực giám sát của các quốc gia; nhưng OUSD đồng thời tập hợp các tổ chức thẻ hàng đầu toàn cầu, công ty quản lý tài sản, ngân hàng lớn, mục tiêu quá nổi bật, rất dễ trở thành đối tượng kiểm tra trọng điểm của cơ quan giám sát chống độc quyền.

Đồng thời, liệu các thành viên sáng lập OUSD có thể thống nhất trận tuyến lâu dài hay không vẫn là ẩn số. Gần đây, Stripe đã mua lại doanh nghiệp hạ tầng stablecoin Bridge, tiếp tục xây dựng hệ thống dịch vụ tài chính riêng; các ngân hàng lớn đang thử nghiệm sản phẩm tiền gửi được token hóa tự nghiên cứu; Ripple cũng đang ra mắt stablecoin chuyên biệt. Những doanh nghiệp nắm giữ kênh phân phối khổng lồ này đều đồng thời bố trí nhiều tuyến sản phẩm tài sản kỹ thuật số, sẽ không dẫn lưu lượng độc quyền cho OUSD, việc phân tán lưu lượng sẽ làm suy yếu đáng kể tốc độ mở rộng mạng lưới của OUSD.

Kayla Phillips từ công ty đầu tư mạo hiểm blockchain Hivemind đánh giá về điều này: "Làm thế nào để nhiều tổ chức như vậy có thể đồng quản trị? Nếu muốn vận hành hiệu quả, không thể để 140 doanh nghiệp có quyền quyết định bình đẳng; nếu một số doanh nghiệp không thể vào được tầng quản trị cốt lõi, thì làm thế nào để tiếp tục khuyến khích họ ở lại liên minh tham gia vận hành?"

Làn đường thanh toán bù trừ trên chuỗi đi đến phân hóa

Sự ra đời của OUSD phản ánh một xu hướng lớn hơn trong ngành stablecoin: làn đường dần phân liệt, tầng thanh toán bù trừ cơ sở của stablecoin có thể đi đến đa dạng hóa. Các doanh nghiệp lớn không còn coi stablecoin như một sản phẩm độc lập dành cho người tiêu dùng phổ thông, mà coi nó nhiều hơn như một công cụ thanh toán bù trừ phụ trợ có thể tái sử dụng và tiêu chuẩn hóa.

Đối với Circle, để giữ vững thị phần, họ phải đẩy nhanh việc quảng bá các công cụ phát triển giá trị gia tăng như giao thức chuyển tiền xuyên chuỗi CCTP, ví nhúng cho tổ chức, để hệ sinh thái phần mềm của chính họ cung cấp giá trị gia tăng vượt xa việc chia sẻ lợi nhuận.

Xét cho cùng, cốt lõi cạnh tranh trong làn đường stablecoin đã chuyển từ so kè công nghệ cơ sở thành cuộc đấu tranh trực tiếp về quyền phân phối lợi nhuận mạng lưới. Hiện tại các nền tảng kênh phân phối liên kết với nhau, muốn thu hồi lợi nhuận lãi suất do lưu lượng người dùng của chính họ tạo ra, mô hình stablecoin do bên phát hành dẫn dắt đang đối mặt với thách thức mạnh nhất từ phía kênh phân phối từ trước đến nay.