在技术创新浪潮的推动下,全球加密资产市场规模急剧扩张,与此同时,价格剧烈波动、洗钱等一系列风险问题也随之暴露,对有效监管的需求变得尤为迫切。2025 年 9 月,香港金融管理局(HKMA)向本地银行业界发出《银行业监管政策手册》(SPM)新模块 CRP-1《加密资产分类》征求意见稿,旨在与国际监管标准接轨,通过建立一套兼顾创新发展与风险防控的监管体系,为银行业参与加密资产相关业务提供明确指引。

接下来,飒姐团队就带大家仔细看看 CRP-1 都有哪些新要求,和其他国家、地区的监管政策做个对比,再聊聊这些变化会给咱们币圈玩家带来哪些影响。

01 香港 CRP-1 新规核心内容解读

(一)基础界定:监管范围与适用对象

CRP-1 新规先给加密资产监管划定了明确范围,为后续执行打好基础。具体来说,新规把加密资产定义为:主要依赖密码学和分布式账本技术(DLT)或类似技术;可用于支付或投资目的,或用于获取商品或服务。不过其明确央行发行的数字货币不在这个范围内,这样既能精准定义加密资产,又能把法定数字货币区分开来,防止监管管得太宽。

在监管对象上,新规管的是香港所有持牌金融机构,像正规银行、受限牌照银行,还有接受存款的公司。这些机构是香港金融系统的重要组成部分,它们开展的加密业务直接影响金融稳定,把它们纳入监管,就能从源头控制风险。

在风险管控方面,新规采取 「一个不落」 的策略。不管是银行自己持有的加密资产,帮客户保管、交易加密资产产生的风险,还是通过金融衍生品间接接触加密资产带来的风险,全都必须要受到管理。这样一来,金融机构就没法钻空子逃避监管,所有加密资产相关风险都能得到严格管理。

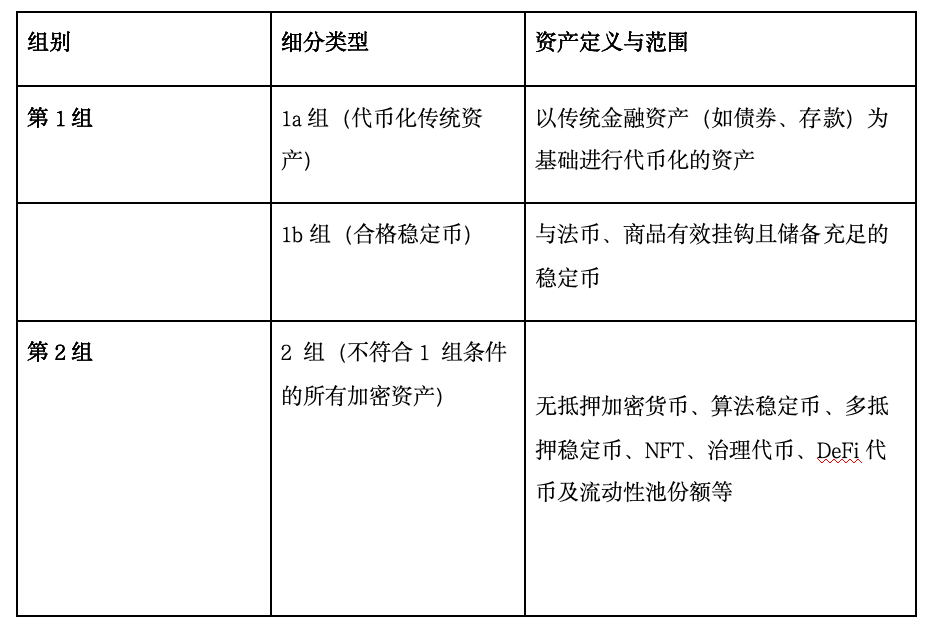

(二)核心分类

风险分级是 CRP-1 新规的核心逻辑,新规根据加密资产的风险缓释能力,将其划分为第 1 组(低风险)与第 2 组(高风险)。通过下面这张表格,老友们可以一眼看清它的核心分类。

02 CRP-1 与国际规则(BCBS 标准)的衔接与差异

(一)BCBS 标准核心逻辑

巴塞尔银行监管委员会(简称 BCBS) 作为全球银行业监管的核心机构,于 2022 年 12 月发布《加密资产风险敞口的审慎处理》,2024 年 7 月推出《加密资产标准修订》,构建了全球统一的加密资产监管框架,其核心逻辑可概括为「风险分级、审慎管控」。

在监管目标上,BCBS 标准以 「防控加密资产风险,确保银行资本充足」为核心,避免加密资产风险向传统银行体系传导,维护全球金融稳定。在核心框架上,BCBS 将加密资产按风险分为 「集团 1」与 「集团 2」,对高风险资产设定严格资本要求,同时推动全球监管协同,避免监管套利。

BCBS 标准的推出,源于全球加密资产市场的快速发展与风险积累,其旨在为国际活跃银行提供统一的监管基准,平衡 「金融稳定」 与 「负责任创新」,为各国监管机构提供参考框架。

(二)CRP-1 与 BCBS 的衔接

CRP-1 新规和 BCBS 标准在很多关键地方想法一致,展现出香港作为国际金融中心紧跟全球监管步伐的态度。

从资产分类来看,CRP-1 把加密资产分成 「第 1 组」 和 「第 2 组」,BCBS 则分为「集团 1」和「集团 2」,它们分类的核心标准都是看资产控制风险的能力。比如,合规稳定币这类风险较低、比较靠谱的资产,在 BCBS 属于 「集团 1」,在 CRP-1 里就对应 「第 1 组」,而且两边都要求这类资产要有明确的法律规定,还得做好风险防控;对于那些风险高的资产,两边都通过严格规定金融机构要准备多少资金来控制风险,充分体现了 「风险越大、管得越严」 的理念。

资金监管要求方面,CRP-1 基本延续了 BCBS 谨慎管理的思路。BCBS 规定,像某些高风险加密资产,金融机构需要准备相当于资产价值 1250% 的资金来应对风险,CRP-1 对 「2b 组」 资产也是这个标准;对于流动性好的加密资产,BCBS 要求必须在合规交易所交易,并且达到一定的市场规模,CRP-1 对 「2a 组」 资产的要求也类似,规定要在受监管的交易所交易,还设置了市值和交易量的门槛,确保投入的资金和资产风险相匹配。

另外,CRP-1 和 BCBS 都特别强调要全面监管,不管是银行自己持有的加密资产,还是为客户提供服务涉及的资产,甚至是间接关联的风险,都要纳入监管范围,避免出现没人管的 「灰色地带」,实现全球统一监管的目标。

03 CRP-1 新规对加密资产用户的具体影响

CRP-1 新规实施后,银行加密业务大调整,直接影响咱们老友们买卖、保管加密资产,以及使用的各问题。

先说交易选择,新规让能交易的资产和渠道都 「收紧」 了。高风险的 2b 类资产,像部分 NFT 和治理代币,银行不让交易了,只能去其他平台,但这些平台可能不太靠谱;1 类合规资产虽然安全,但能选的种类变少了;2a 类资产得在持牌交易所交易,开户审核更严、门槛也更高。再说资产安全,新规确实让资产存管更安全,就算平台出事也能优先拿回钱,但反洗钱要求太严格,个人隐私空间变小了,而且不同资产价格波动也不一样了。

对持有 2b 类 NFT、治理代币这类资产的朋友,飒姐团队建议优先选香港金管局监管或有国际合规资质的平台,别把所有资产放在一个地方;喜欢 1 类合规资产的用户,可以图银行的安全,但得接受能买的东西少;交易 2a 类资产的朋友,记得提前准备好身份证、银行卡等全套材料,应对交易所的严格审核。不管你持有哪种资产,都得重新规划投资组合,关注银行收费变化,既要享受新规带来的安全保障,也要在隐私保护和操作便利之间找到平衡。

写在最后

综上所述,可知香港 CRP-1 新规在加密资产监管领域展现出显著的前瞻性,为行业发展与风险防控提供了新的思路与方向。

飒姐认识到,香港加密资产监管将步入动态优化与深化实践阶段。未来,监管机构需紧跟国际趋势,强化跨境规则协同;行业参与者应建立常态化合规沟通机制。期待香港以 CRP-1 为契机,完善监管科技,平衡投资者保护与创新,树立全球监管典范。