在华尔街的金融创新史上,很少有人能像 Michael Saylor 这样,将个人信仰转化为企业战略,进而重塑整个行业的融资模式。这位 Strategy (原 MicroStrategy)的董事长,正在推动一场前所未有的金融实验:用永续优先股替代传统的股权和债务融资,为其激进的比特币积累战略持续「供血」。

据彭博社报道,今年以来,Strategy 通过四轮永续优先股发行,成功从市场吸纳约 60 亿美元资金,其中最新一轮发行的永续优先股「Stretch」(STRC)规模高达 25 亿美元。Michael Saylor 将 STRC 形容为 Strategy 的「iPhone 时刻」,强调其有潜力为比特币金库打开一个可扩展且低波动的资本市场准入渠道。

这家原本默默无闻的商业智能软件公司,仅凭对比特币的坚定信念,就撬动了如此庞大的资本杠杆。截至 8 月 18 日,Strategy 持有 62.94 万枚比特币,总投入 331.39 亿美元,按当前市价计算价值超过 720 亿美元。

全球持有比特币的上市公司 Top 100(来源:bitcointreasuries.net)

更引人注目的是,在最新的永续优先股发行中,散户投资者占比接近四分之一——这在传统企业优先股市场几乎不可想象。然而,这场金融工程的背后,是一位曾劝粉丝「卖肾买比特币」的激进布道者,以及愿意追随其信念的散户大军。

要理解这场可能重塑数字资产行业格局的金融实验,我们需要从头说起。

永续优先股的故事与机制

永续优先股是一种没有固定到期日的混合型金融证券,兼具债券的收益确定性和股票的永续特征。发行公司无需偿还本金,只需定期支付约定的股息,这使得企业可以无限期使用投资者资金。

从投资者角度看,购买永续优先股相当于获得一份「永久收息权」——回报主要来自持续的股息收入,而非传统债券的到期本金回收。

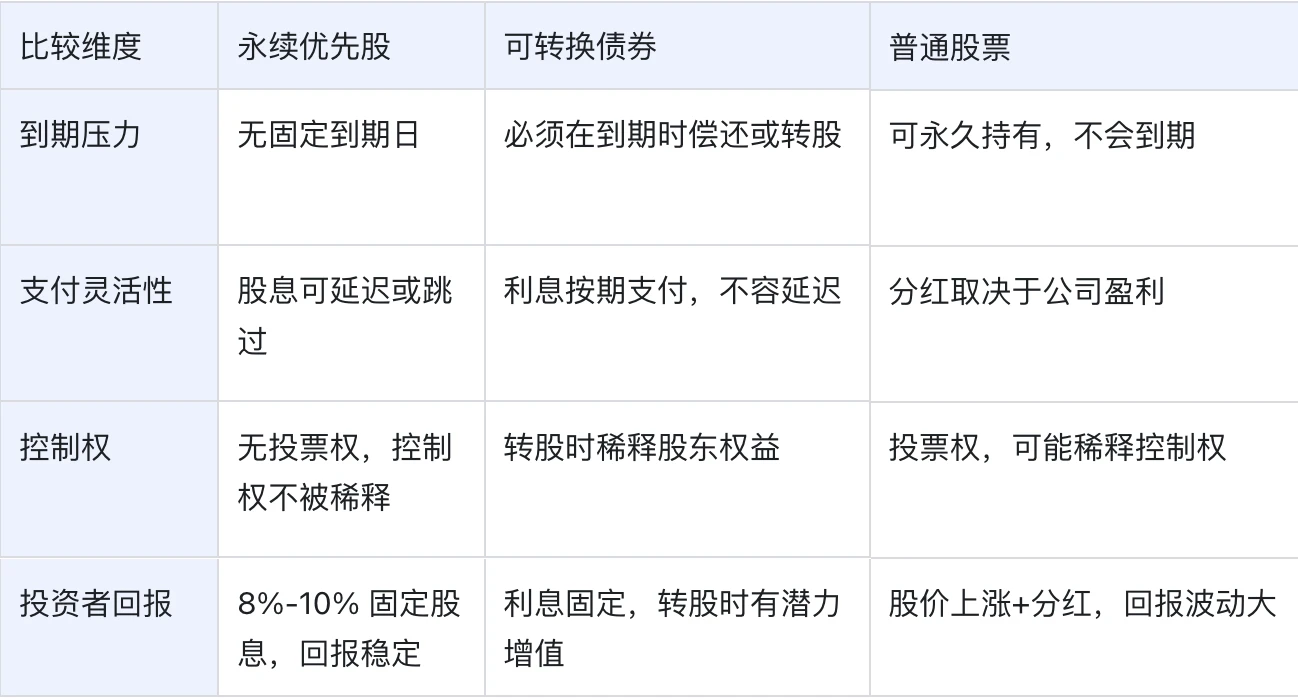

下表对比了永续优先股、可转换债券和普通股票在多个关键维度上的差异:

总结来看,永续优先股是一种介于债务与股权之间的「第三类融资工具」:

- 对于企业而言,它让企业能够在无需偿还本金的情况下长期锁定资金,借助灵活的股息安排减轻现金流压力,同时避免普通股增发带来的股权稀释;

- 对投资者而言,虽然在资本结构中地位低于债务,但永续优先股通常提供更高、更有保障的收益,并在公司清算时优先于普通股获得偿付。

正因如此,它兼具融资端的灵活性与投资端的稳定回报,正在成为企业资本运作中越来越重要的选项。

尽管永续优先股为 Strategy 提供了灵活的融资方式,但其市场波动、流动性及结构性风险仍不容忽视。

- 市场波动与流动性风险:比特币价格波动性直接影响 Strategy 的偿付与再融资能力,股息支付负担随融资规模增加而加重,而按照 Saylor 的「HODL」策略,出售比特币进一步限制了公司获取现金流的渠道。

- 融资模式的结构性风险:非累积型永续优先股的股息支付由发行人自由裁量,市场信心动摇时可能导致再融资困难;过度依赖散户投资者,若散户热情消退,机构投资者的吸引力则成为挑战。

- 市场泡沫与系统性风险:加密资产国库公司模式可能存在泡沫迹象,一旦市场需求枯竭,依赖这种融资模式的公司可能面临资金链断裂的风险,进而引发更广泛的市场波动。

自 2024 年初起,Saylor 已累计通过股票与债券融资超 400 亿美元。今年以来,Strategy 已通过四次永续优先股发行筹集约 60 亿美元。Saylor 甚至声称理论上可募得高达 1000 亿至 2000 亿美元。这四次发行展现了明显的策略演变和各自不同的市场定位。

上个月,Strategy 推出了 STRC(Stretch),一种浮动利率的永续优先股,旨在为寻求间接比特币投资的收益型投资者提供稳定的定价和高回报。每股 100 美元面值的 STRC 将支付月度股息,初始年化收益率为 9%。

Saylor 发行 STRC(Stretch)的核心是突出其可及性。与他早期推崇为创新但过于复杂或波动性大的工具——与 STRK、STRF 和 STRD 不同,STRC 更像一个收益增强型的储蓄账户。它通过专注于短期投资和低价格波动,消除了长期波动性带来的风险,同时提供比银行存款更高的回报。它通过以比特币为超额抵押,确保即使在比特币价格波动时,STRC 的交易价格也能接近 100 美元的面值,从而为投资者提供更稳定、更有吸引力的投资选择。

为什么选择永续优先股?商业模式的根本转变

随着传统融资模式的瓶颈显现,永续优先股成为 Strategy 在 mNAV 溢价压缩和探索新资金来源的背景下,商业模式根本转型的关键选择。

1.传统融资模式遭遇瓶颈:mNAV 溢价的压缩

Strategy 的永续优先股实验源于一个现实挑战: mNAV 溢价压缩。

所谓 mNAV 溢价,是指 Strategy 股价长期高于其比特币净资产价值的现象。这种溢价一度是 Saylor「财务魔术」的核心——公司能够以高于比特币实际价值的价格向市场融资,实现「折价购币」的效应。但 Clear Street 颠覆性技术股票研究分析师(Disruptive Technology Equity Research)Brian Dobson 指出:「mNAV 溢价在最近几周压缩,Strategy 的管理层们理所当然地担心创造太多稀释。」

这一变化迫使 Strategy 寻找新的融资路径。传统的普通股增发在 mNAV 溢价收窄时效率大打折扣;可转债市场虽然成本较低,但排除了散户投资者这一重要资金来源。永续优先股的出现,正是在这种约束条件下的必然选择。

2.发现新资金来源:散户投资者的「信仰驱动」模式

更关键的是,Saylor 发现了一个前所未有的融资机会:将个人影响力直接转化为企业资本。

Michael Saylor 目前拥有 450 万 X Follower(来源:X 平台)

美国银行全球可转换债券与优先股策略主管(Head of Global Convertibles and Preferred Strategy) Michael Youngworth 坦言:「据我所知,过去没有任何公司像 Strategy 这样利用散户的热情。」在最新的 STRC 发行中,散户占比高达 25%,这在传统企业优先股市场几乎不可想象。

这些散户投资者对 Strategy 采取了「信仰驱动」的投资模式,为公司提供了相对稳定的资金来源。与机构投资者相比,他们更少受到短期市场波动的影响,更愿意接受较高的风险溢价。这种独特的投资者结构,成为 Strategy 区别于传统企业的重要竞争优势。

3.战略转型升级:从股权融资到混合资本结构

永续优先股的引入,实际上标志着 Strategy 商业模式的根本性转变。

传统模式下,Strategy 依赖股价上涨来支撑融资能力,但这种模式高度依赖市场情绪和比特币价格波动。新模式则通过永续优先股创造了一个相对稳定的「中间层级」:优先股投资者获得相对确定的股息回报,普通股股东承担更多波动风险,公司则获得了期限匹配的永续资金来持有比特币这一永续资产。

这种资本结构的重新设计,让 Strategy 能够更好地应对市场周期变化。即使在比特币价格下跌、mNAV 溢价消失的情况下,公司依然可以通过永续优先股维持融资能力。

4.终极目标:打造千亿美元 BTC 「信用」构想

Saylor 的雄心远不止于此。他推测「理论上可以筹集 1000 亿美元…甚至 2000 亿美元」,目标是创建以比特币为底层资产的大规模「信用」构想体系。

这一愿景的核心逻辑彻底颠覆了传统企业融资:不再依赖产品或服务的现金流,而是构建「持有比特币→产生股价溢价→融资购币→形成正反馈循环」的自我强化机制。通过永续优先股、可转换债券等多层融资工具,Strategy 试图将波动的数字资产转化为稳定的收入来源,利用 mNAV 溢价实现「以折扣价购买比特币」的套利,形成一个以比特币为核心的金融帝国。

然而,这场金融实验充满风险。如果成功,比特币可能从投机资产转变为被广泛接受的金融抵押品。但正如卖空者 Jim Chanos 警告的,在比特币下跌时,8-10% 的永续股息支付可能成为沉重负担。Rutgers 法学院的 Yuliya Guseva 更是直言「如果市场胃口枯竭,那么这种模式将不再持续」。Saylor 正用 Strategy 的未来,押注数字资产能否重新定义现代金融体系的基础规则。

结论:革新还是冒险?

Strategy 的永续优先股实验代表了数字资产企业融资模式的重大创新。Michael Saylor 通过金融创新将个人影响力、市场情绪和数字资产投资巧妙结合,创造出前所未有的企业发展路径。

从更宏观的视角看,Strategy 的实验代表着数字经济时代企业与投资者关系的根本性重构。传统的企业价值评估体系——基于现金流、盈利能力和资产负债表——在这里完全失效,取而代之的是基于资产升值预期和市场情绪的新型价值创造机制。这不仅是一次金融创新,更是对现代企业理论边界的极限测试。

无论最终结果如何,Strategy 的这场实验已经为后续的数字资产企业提供了可复制的模板,同时也为监管机构敲响了警钟:当企业融资越来越依赖散户情绪和资产泡沫时,传统的风险管理框架是否还能有效保护投资者利益?这个问题的答案,将决定数字资产行业的未来走向。