撰文:Duo Nine⚡YCC

编译:Saoirse,Foresight News

一旦空头回归,Ethena 和 Fluid 将严重冲击加密货币市场。

这一点是确定无疑的,我将在下文解释这一切将如何发生。

正是当前推动 Ethena 的 USDe 市值飙升的机制,日后也将成为导致其崩盘的元凶。

我们之前在哪里见过这种情况?

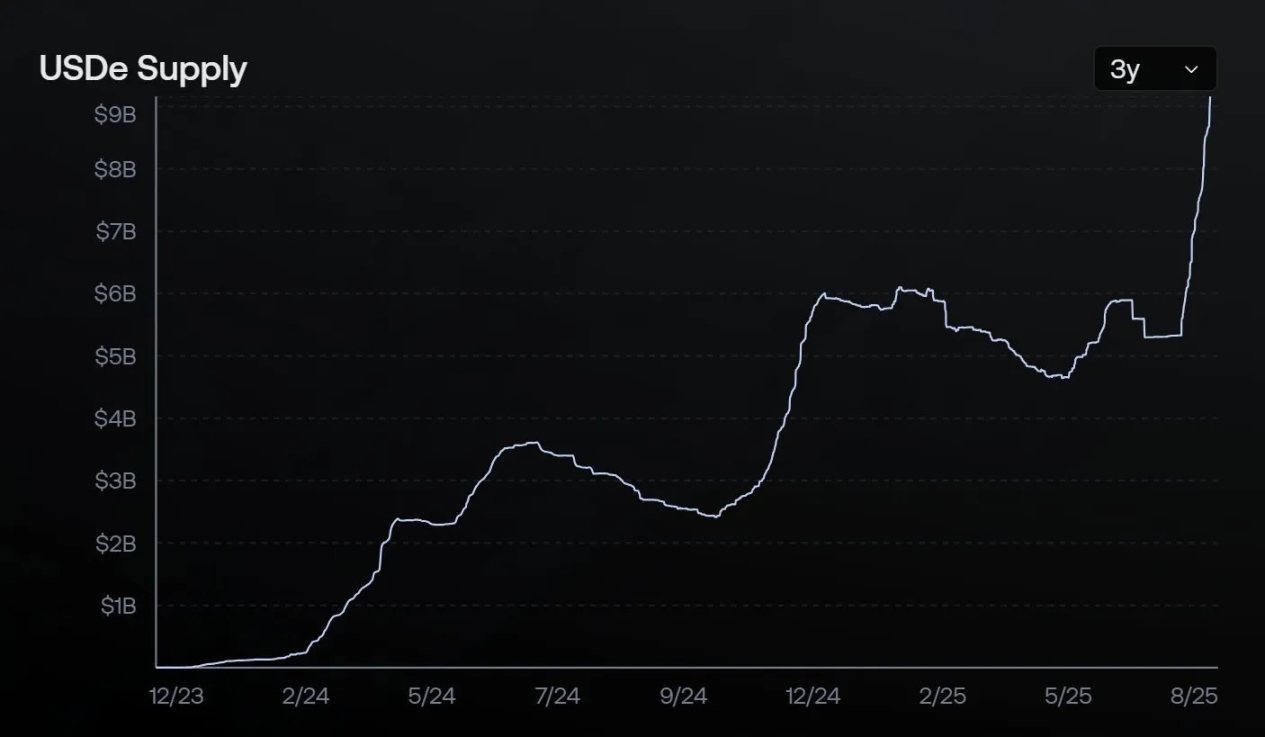

撰写本文时,Ethena 的 USDe 稳定币市值已接近 100 亿美元,成为当前第三大稳定币。这不该让你兴奋,而应让你警惕。因为这种增长大多并非基于坚实基础,更像是空中楼阁。

简而言之:杠杆循环正在催生这个泡沫!

泡沫的形成

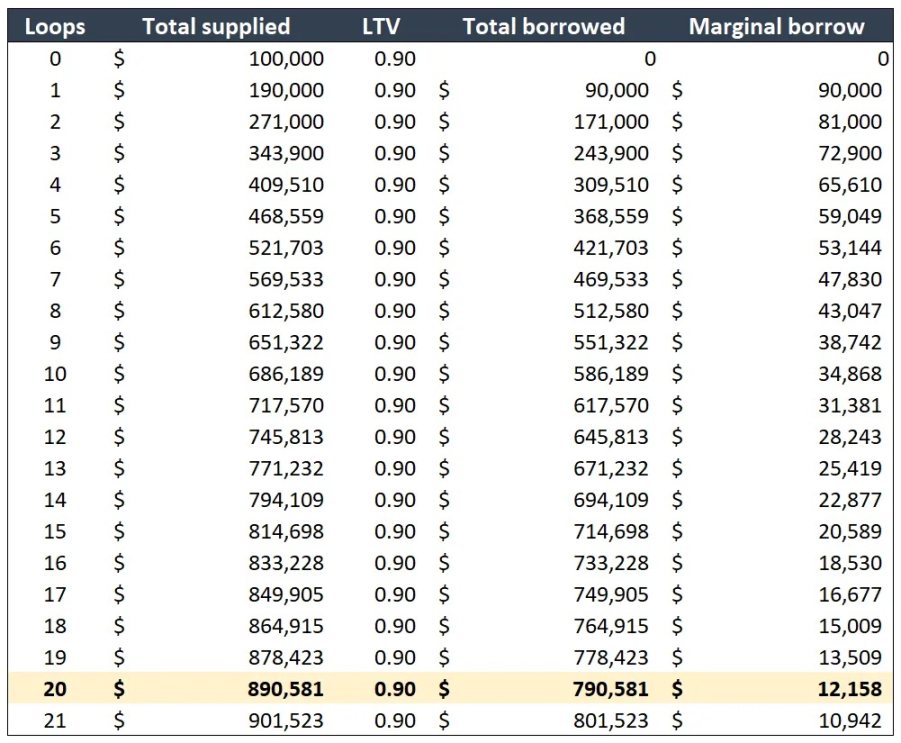

只需 10 万美元,你就能通过这套操作构建出总价值 170 万美元的头寸。而且,在 Fluid 协议上,你只需点击「leverage」(杠杆策略)按钮就能一键完成。他们正是通过这种方式夸大总锁仓价值(TVL)。

(注:文中指的是名义资产规模达到 170 万美元,而非实际净资金。是下表中总抵押金额(Total Supplied)的总和。本质是通过杠杆循环放大了负债和抵押品的规模,并非真正「创造」了 170 万价值。)

你拿出 10 万美元兑换成 USDe,并将其作为抵押品存入 Fluid 的稳定币资金池(如 USDT-USDC 池)。然后,你借出 9 万美元 USDT,并将其兑换为 9 万美元 USDe。

将这 9 万美元 USDe 再次存入作为抵押品,借出 8.1 万美元 USDT,并兑换成 USDe。重复上述兑换和借贷流程 20 次。20 轮循环后,你的剩余借贷额度为 1 万美元。恭喜,你就这样创造出了「魔法般的网络货币」。

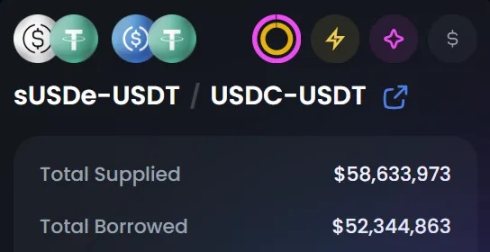

图表一

借助 Fluid 等协议,如今这种操作变得极其简单。查看 Fluid 的稳定币池就会发现,几乎所有池子都已接近满仓。

例如,USDe-USDT/USDC-USDT 资金池的借贷比例已达 89.2%,而最大抵押率上限为 90%,一旦达到 92% 就会触发清算。

若 USDe 相对 USDT/USDC 脱锚 2% 会发生什么?下文将详细说明。

为何人们争相购买 USDe?

因为它的收益最高!

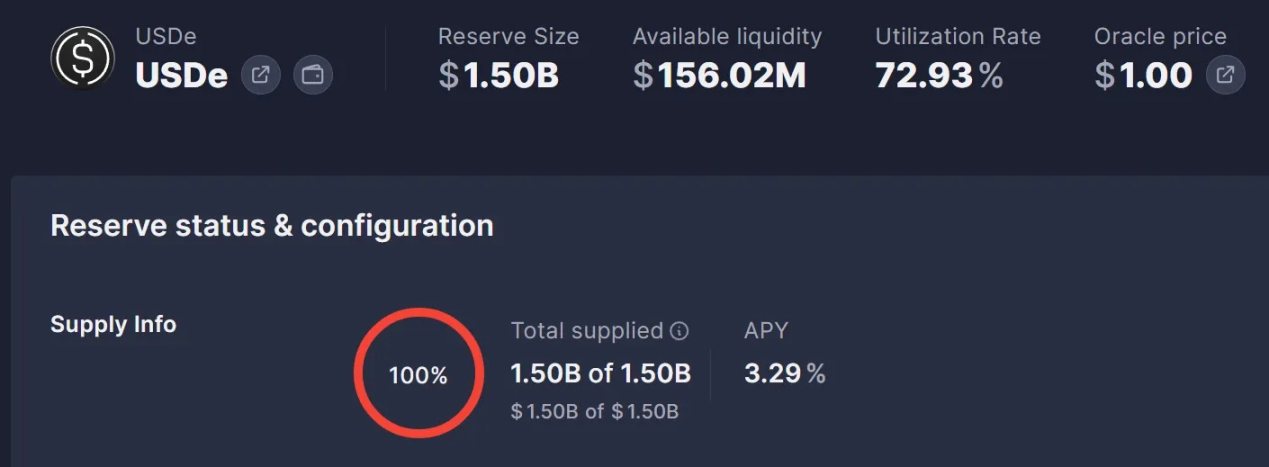

目前,我们用 10 万美元初始资金构建的 170 万美元头寸,每年可产生 3 万美元收益。扣除借贷成本后(抵押品年化 8% - 债务年化 5%,详见图表一),实际年化收益率仍达 30%。

(注:年化收益率 = ( 抵押收益 - 借贷成本 ) / 初始资金,根据图表一 20 次循环产生的总抵押金额和总借贷金额计算,即 APY = (890,581×8% - 790,581×5%) / 100,000,约等于 31.717%)

若 sUSDe 基差交易收益率进一步上升,相同本金的年化收益甚至可能达到 50% 或 100%。听起来是不是很明智?

但只有在「音乐停止前离场」才算明智。正如历史所示,天下没有免费的午餐。总有人要为此付出代价,你必须确保自己不是那个买单的人。

否则,你的全部本金可能在一夜之间蒸发,尤其是当你把收益重新投入这个循环时。撰写本文时,AAVE 在以太坊网络上的 15 亿美元 USDe 供应已达上限,人们正把这种杠杆操作推向极致。

在泡沫破裂前,USDe 的市值还会不断刷新纪录。当其日增规模达到 10 亿美元左右时,务必彻底离场。顶部已近在眼前,总有人要为这场盛宴买单。

确保那个人不是你!

崩盘的必然性

此刻可以肯定的是,崩盘终将发生。为何如此断言?

因为 USDe 的市值越大,当「音乐停止」时,泡沫破裂的压力就越大。

从本质上讲,当空头回归时,USDe 的市值越高,其脱钩的速度就越快、幅度就越大。仅 2% 的脱钩就足以触发 Fluid 上的大规模清算,进而加剧危机。

⚠️ USDe 脱钩正是这个巨大泡沫的「安全阀」!

届时,所有在 Fluid 及其他协议上进行杠杆循环操作的用户都将面临清算。数亿美元的 USDe 将突然涌入公开市场抛售。

随着清算连锁反应的启动,USDe 可能脱钩 5% 甚至更多。无数人将血本无归,这可能引发系统性风险,冲击整个去中心化金融生态系统。局势可能急转直下。

此外,崩盘的导火索也可能是市场需求枯竭:当 USDe 基差交易收益率持续走低(甚至转为负值),直到杠杆循环操作失去盈利空间,即借贷成本高于收益时,危机就会爆发。

这将首先导致 Fluid 上的杠杆用户收到清算通知,若引发连锁清算,USDe 的挂钩机制将彻底崩溃。没人能预测具体时间,但以当前速度发展,这一天必然到来。

唯有那些没有清算点或清算阈值极低的用户才能幸存。当杠杆彻底出清后,USDe 或许能恢复挂钩。

缓解危机的理想情景是 USDe 泡沫缓慢有序地消退,但当前市场环境下这几乎不可能。尤其是对于一个市值超 100 亿美元的泡沫,市场反转往往极为猛烈。

历史总是重演

这次并非例外。这与我经历的每一轮周期如出一辙。Ethena、Fluid 及众多协议正在主动为这场崩盘创造条件。

没人谈论这个问题,因为它不够「性感」。

Ethena 乐见其成 ,USDe 市值飙升意味着收入暴增;Fluid 也乐见其成,总锁仓价值暴涨带来收益增长。但请注意:他们不是买单者,他们是餐厅老板。

这正是加密货币市场周期性波动的根源!

熊市是杠杆出清的周期,牛市则是杠杆催生泡沫的周期。

太阳底下无新事。

个人观点

我从 Ethena 推出初期,就参与其收益挖矿,他们至今的成就令人印象深刻。但我目前不持有任何 USDe,未来也暂无此计划,风险实在太高。

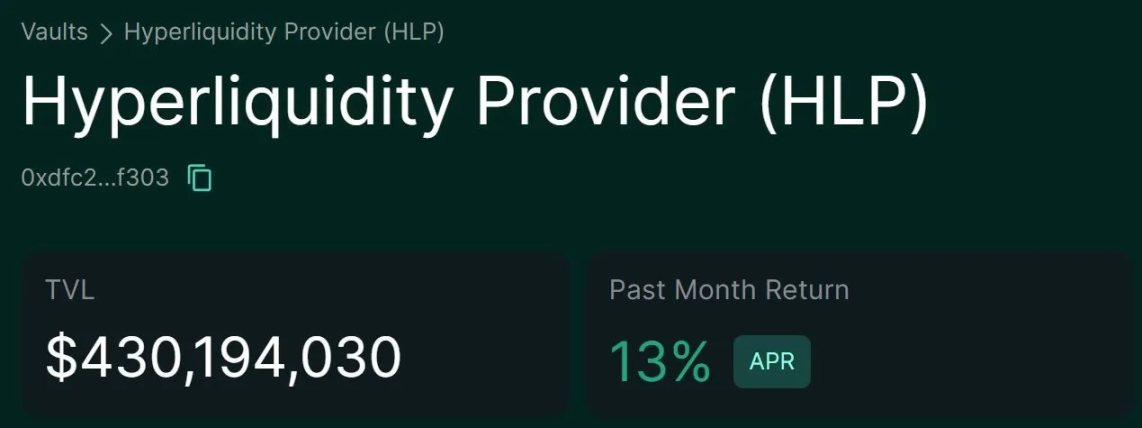

市场上有更好的协议,能在更低风险下提供相当或更高的年化收益。例如 Resolv 的 USR/RLP 或 Hyperliquid 的 HLP 金库。HLP 不支持杠杆循环操作,这恰恰是其优势。

至于 Fluid,他们确实有所创新:让用户能在稳定币上获得更高收益,并将杠杆循环操作简化到人人可用。从其增长规模来看,这一模式无疑成功了。

然而,这两个协议及所有基于 Ethena 或 Fluid 构建的项目,都在共同吹大一个巨大的泡沫。我发出警告,是因为这类场景已见过太多次。

我本身对这些协议并无偏见,它们只是当前泡沫中最大的推手,而追随者正越来越多。

最后想说的是,比特币是加密货币市场的最后流动性来源。这意味着当危机爆发时,比特币将吸收冲击,其价格会承受压力,为人们在自己制造的泡沫中提供缓冲。同时也请关注 Saylor 及其 MSTR 泡沫的动向。

每轮周期都有新玩家,但剧情从未改变。