作者:Dappradar

编译:Felix, PANews

自 2025 年初以来,与 AI 相关的链上活动激增 86%,日活跃独立钱包数(dUAW)达到约 450 万个。这使得 AI 的主导地位达到 19%,仅次于游戏的 20%。考虑到年初其市场份额仅为 9%,这是一个显著的变化。

这种爆炸式增长不仅源于炒作,它反映了用户与 dApp 交互方式的结构性变化。无论是通过 DeFi、社交代理还是自主游戏助手,AI 代理正成为新的链上交互层。它们并非取代用户,而是在拓展用户,实现自动化、优化并代表用户进行交互。

数据证实了这一说法:AI 在过去一个月主导了 Web3 的讨论,并很可能将定义其下一阶段的发展方向。本报告探讨了 AI 代理的发展历程、应用场景、代币扮演的角色以及支持这一转变的资本规模。

关键要点

-

6 月份 AI 链上主导地位从 1 月份的 9% 上升至 19%,交易活跃度增长了 86%,日活跃独立钱包数达到 450 万。

-

截至 2025 年 6 月,AI 代理项目已筹集 13.9 亿美元,较 2024 年全年融资总额增长 9.4%。

-

自 2024 年 11 月以来,已有 17124 个代理在 Virtuals Protocol 上线,平均每天新增超过 85 个代理。

-

尽管 AI 代币的市值较 6 月初的高点下降了 64%,但目前仍达 59 亿美元,24 小时交易量为 14 亿美元。

-

欧洲(26.2%)和亚洲(21.9%)是使用 AI dApp 最多的地区,其次是北美(15.8%)。

1. 什么是 AI 代理?

AI 代理是自主的软件程序,能够根据目标、提示或实时数据执行任务、做出决策或与用户互动。传统的 AI 代理涵盖金融、医疗保健或客服等行业,而 Web3 生态系统正在催生出具有独特能力和角色的加密原生代理。

在 Web3 中,AI 代理正朝着专业化方向发展。有些充当链上 DeFi 代理,执行交易、管理收益策略或担任投资组合“管理者”。还有一些是社交代理,在去中心化社交应用中代表用户,管理个人资料,甚至回应消息和互动。在游戏领域,出现一类新的原生游戏代理,这些 AI 伙伴经过游戏背景、游戏机制或玩家行为的训练,充当有用的向导,甚至成为对手。

这并非理论上的空谈。据追踪代理经济的 cookie.fun 数据,目前已有 1748 个 AI 代理活跃在各种环境中。自 2024 年 11 月推出以来,允许用户创建和部署自己 AI 代理的 Virtuals Protocol 已经上线了超 1.7 万个代理。实际数字可能还要更高,因为目前多条链都在优先建设用于 AI 代理创建、训练和部署的基础设施。

代理经济正在成型,并且发展迅速。

2. AI 代理代币:效用、炒作和资本

在 Web3 中,大多数 AI 代理并非单独推出,而是附带代币。这些代币的作用取决于项目的愿景,可以发挥多种功能。在很多情况下,它们旨在支持社区治理、提供高级功能的访问权限,或者作为开发资金的筹集机制,尤其是在训练和维护 AI 代理仍需耗费大量资源的情况下。

对其他人而言,代币仅仅是一种资本化策略,一种获取流动性、奖励早期采用者,或者利用市场势头的方式。在某些情况下,它们更像是披着 AI 外衣的 meme 币,这些代币围绕着模糊的代理叙事而发行,缺乏技术实质,只是借着投机热潮的东风。

尽管市场存在诸多杂音,但 AI 代理代币市场仍取得了令人瞩目的进展。截至撰写本文时,与 AI 能相关的代币总市值达到 59 亿美元,占整个加密市场的 0.18%。过去 24 小时的日交易量也相当可观,超过 14 亿美元。

然而,近期这一趋势并不乐观。本月初,AI 代理领域的市值为 166 亿美元,这意味着短短几周内该领域市值缩水了 64%。这一下跌反映出的是更广泛的市场状况,而不仅仅是对 AI 的态度。但它也表明了早期阶段领域所具有的波动性,在这些领域,代币炒作往往超过了实际效用。

AI 代理将会长期存在。但它们的代币?

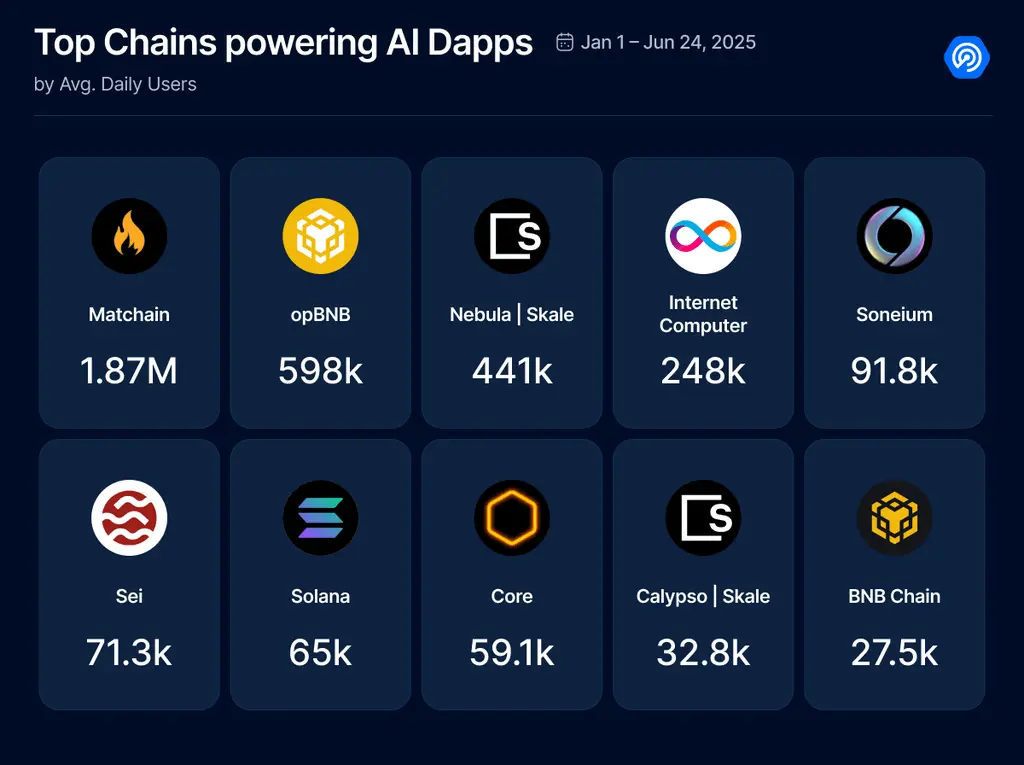

3. 赋能 AI dapp 的顶级区块链

虽然 AI 代理通常是可见层,用于与用户交互、执行交易或提供游戏内辅助,但它们的成功很大程度上取决于底层的基础设施。支持高容量 AI dapp 的区块链正在有效地为 AI 代理的部署、训练和交互奠定基础。

在 2025 年 1 月至 6 月 24 日期间,以下区块链在 AI dapp 使用率方面表现最为活跃:

Matchain 以近 190 万的日活跃用户占据主导地位,这表明在社交或面向代理的 dapp 的推动下,AI 基础设施正在蓬勃发展。opBNB 和 Nebula 紧随其后,均表现出与轻量级到游戏化的 AI 服务相关的强劲使用率。

虽然目前并非所有这些 dapp 都部署了代理,但其发展势头显而易见。随着 AI 代理框架的成熟,这些区块链或将迎来下一波自主代理浪潮,无论是在 DeFi、游戏还是社交应用中。

目前可能仍处于 AI 代理热潮的基础设施建设阶段,而这些网络正在引领这一进程。

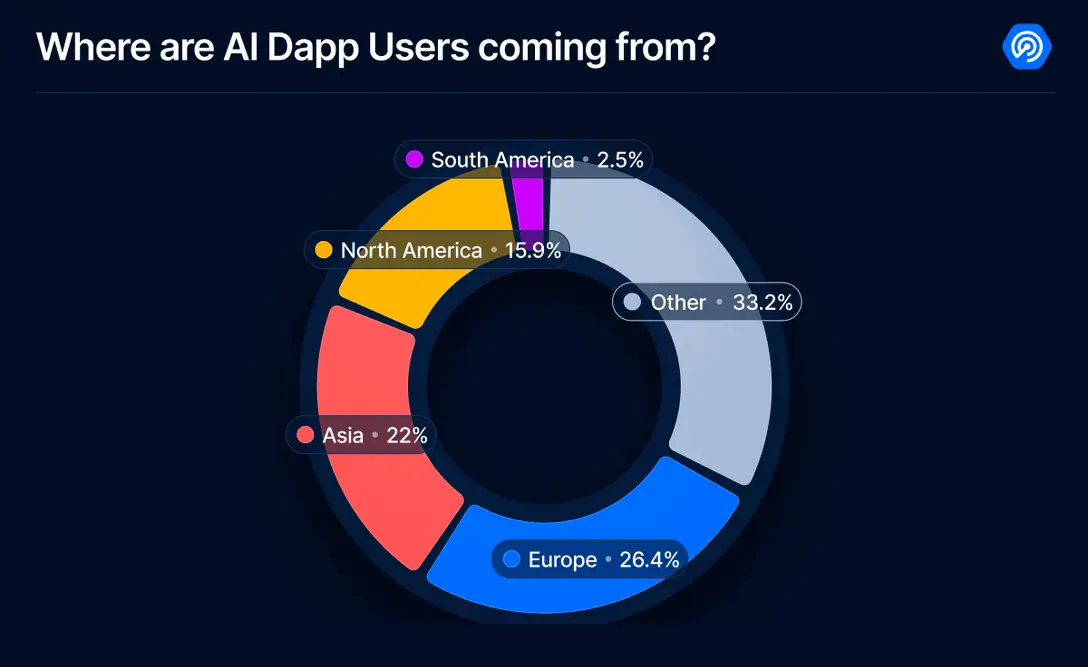

4. 用户来自哪里?

AI 代理可能存在于链上,但其用户遍布全球。了解用户参与的来源有助于更清晰地了解采用趋势、本地化需求以及潜在的市场机遇。

2025 年 1 月至 6 月期间,据 Dapprader 流量数据,欧洲在与 AI 相关的 dapp 交互方面处于领先地位,占比 26.2%。紧随其后的是亚洲,占比 21.9%,其次是北美洲,占比 15.8%。南美洲所占比例较小,为 2.5%,但其用户基础正在不断增长。有趣的是,有 33% 的流量来自未指定或难以归类的地区,这里统称为“其他”。

这种全球分布表明,AI 代理并非局限于某一地区。无论是亚洲管理交易的 DeFi 代理,欧洲代表用户的社交代理,还是北美与玩家互动的游戏伙伴,需求都呈现出多样性,并且日益呈现出跨大陆的特点。

随着该行业的日益成熟,预计会出现更多区域化的代理行为、更出色的语言建模,甚至会出现具有特定地域特色的代理个性。目前,竞争领域十分广阔,争夺用户关注度的竞赛是全球性的。

5. 资金涌入 AI 代理

AI 叙事在新闻头条和融资轮次方面持续占据主导地位。尽管像 OpenAI、Anthropic 和 Mistral 这样的中心化 AI 巨头已筹集了数十亿美元的资金,但 Web3 中的 AI 代理经济也开始引起人们的重视。

截至 2025 年,AI 代理项目已筹集 13.9 亿美元,较 2024 年增长 9.4%。这表明投资者越来越坚信自主的链上代理可能成为下一个前沿领域。尽管这一数字仍远低于中心化 AI 的投资额,但值得注意的是,AI 代理领域的融资额如今已与区块链游戏等其他 Web3 细分领域相当甚至胜过。

这种对比意义重大。中心化 AI 投资仍占据主导地位,数百亿美元的资金流入模型开发、芯片和基础设施领域。但在 Web3 领域,投资者越来越多地将 AI 代理视为一种新的“原语”,它可以重塑用户与协议的交互方式、DApp 导航方式,甚至实现个人理财策略的自动化。

这种势头正在增强。如果这种势头持续下去,2025 年可能成为 AI 代理首次吸引到比任何其他 Web3 垂直领域都多的资金的一年。

6. 结语

AI 代理的兴起标志着用户与去中心化系统交互方式的深刻转变。从 DeFi 交易员和社交伙伴到游戏原生助手,代理正迅速从实验性的机器人发展成为基础设施。

这些数字印证了这一说法。自 2024 年末以来,已有超过 1.7 万虚拟代理上线。即便在市场低迷的情况下,AI 代币市场规模仍达 59 亿美元且不断增长。仅今年一年,专注于代理的初创企业就筹集了 13.9 亿美元的资金。而且用户参与是全球性的,在欧洲、亚洲和北美都表现强劲。

不过,挑战依然存在。许多代币更多是靠炒作而非实用性来驱动。并非所有代理都能兑现自主性的承诺。而且跨链基础设施仍不均衡。但随着工具的成熟和实际用例的普及,代理经济正在接近一个新的基线,其中与链上 AI 的交互不再是例外,而是常态。

打造更智能代理、更强大生态系统以及更清晰标准的竞争已经展开。而目前仍处于起步阶段。