撰文:lowstrife,加密 KOL

编译:Felix, PANews

近期,MSTR、Metaplanet、Twenty One 和 Nakamoto 等比特币储备公司名声大噪。但个人认为,它们的「储备」是具有破坏性的杠杆,是比特币及其所代表的事物遭遇过的最糟糕的事情。以下是这种模式在一定条件下会崩溃的分析。

这些公司使用的反馈环(feedback loop)是用公司资金购买比特币,将其计入资产负债表,然后利用各种公司机制,以该资产负债表为依托筹集更多资金。这种模式被人津津乐道,称其为有史以来最伟大的发明。

通过发行新股(ATM)、债券、优先股、贷款等方式筹集的资金会立即被用于购买比特币,以驱动这个飞轮。

这里的一个重要区别在于使用增值杠杆:像特斯拉这样的公司只是将资产存入比特币(个人对此并无异议)。

但该飞轮的关键是,普通股股东才是这些财务资产的最终持有者。所有这些筹资机制最终都会导致普通股被稀释,将股票出售到市场上来为这个飞轮提供资金。

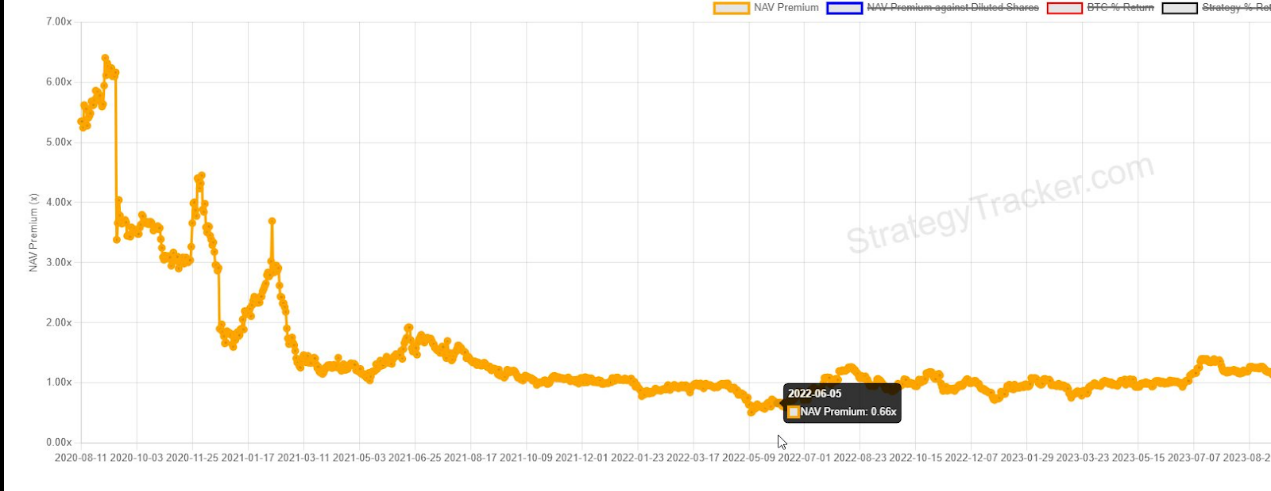

MSTR 主要采用的方法是发行新股(ATM),以实现增值稀释。如果 mNAV(PANews 注:代表目前股价和其拥有比特币的价值比)大于 1.0,这种方法效果很好。但问题是这种杠杆依赖于发行新股来满足其现金流。如果 MSTR 的股价低于 mNAV 的 1.0 倍(就像 2022 年那样),就会出现问题。

另一种工具是利用杠杆提高其产品的收益率,如可转换债券和永久特别股。因为预期未来会有买入,这加速了股权的预期价值并首先放大了股票溢价。

发行更多普通股,稀释现有股东的权益,这种杠杆最终会到期。但他们允许这种稀释在以后发生,用今天的美元换取明天的现金流 / 稀释,将这种支付和「成本」推迟到遥远的未来。真是「聪明」。

这里的问题有两个:

第一个问题是如果标的股票达不到业绩目标,这些产品就不能成为所有杠杆的支点。对于可转换债券,MSTR 必须进行再融资或出售 BTC 来筹集现金。

第二个问题是优先股。它们需要向这些债务的持有者支付永久的、非增值的股息(即利息)。MSTR 计划发行数万亿美元的此类证券,而这些支付资金来自稀释 MSTR 股权的持有者。

特别是 Strategy 的 STRF(PANews 注:一种固定收益产品,被包装为优先股发行,以便能轻松并持续筹集资金购买比特币),它没有到期日,作为永久性债务,年利率为 10%。MSTR 将永远依靠非增值的 ATM,稀释股东权益,为发行的每一美元融资。今天的购买是以牺牲明天的股东利益为代价。这听起来像什么?

用 ATM 来提供所需现金流的问题在于,它依赖 mNAV,而 mNAV 并非源自其自身资产。它完全依赖于市场情绪:人们认为其金库的价值是多少。

这简直是对比特币本质的侮辱。

虽然有暂停派息的规定,但这会引发更多问题。STRK 必须支付所有未偿还的股息以及罚款才能转换(到期)。更不用说暂停派息会大幅降低产品需求。

如果收益型资产的意义在于剥离风险,那么最不想看到的就是毁掉持有该证券的初衷。这些风险 MSTR 的鼓吹者只字未提。暂停派息将是对偿付能力的警告。

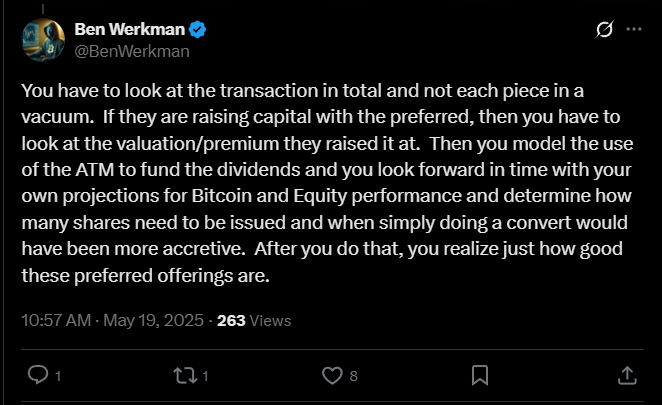

支持者辩称,这些优先股的发行是为当下购买比特币,而且股息支付是值得的。他们认为,如果已经「建模计算过」,那么筹集资金就是值得的。

你必须从整体上看待交易,而不是孤立地看待每一部分。如果他们用优先股来融资,那么你必须考虑他们融资时的估值 / 溢价。然后,您可以模拟使用 ATM 来支付股息,并根据自己对比特币和股票表现的预测来展望未来,并确定需要发行多少股票,以及何时进行转换会更有增值效果。一旦你如此做,就会意识到这些优先股发行有多么好

如今,约有 18 亿美元的此类证券在流通,支付这些款项还是有可能的。但 Saylor 提出要发行 3 万亿美元的此类证券,每年需要稀释 3000 亿美元的股东权益,这显然无法自圆其说。

那么这一切会如何爆发?一切都始于 mNAV,mNAV 至关重要。它是生命,是活力。如果 mNAV 出现问题,公司筹集资金的能力也将随之消失,而债务转换会损害 mNAV,公司会失去偿还债务的能力。

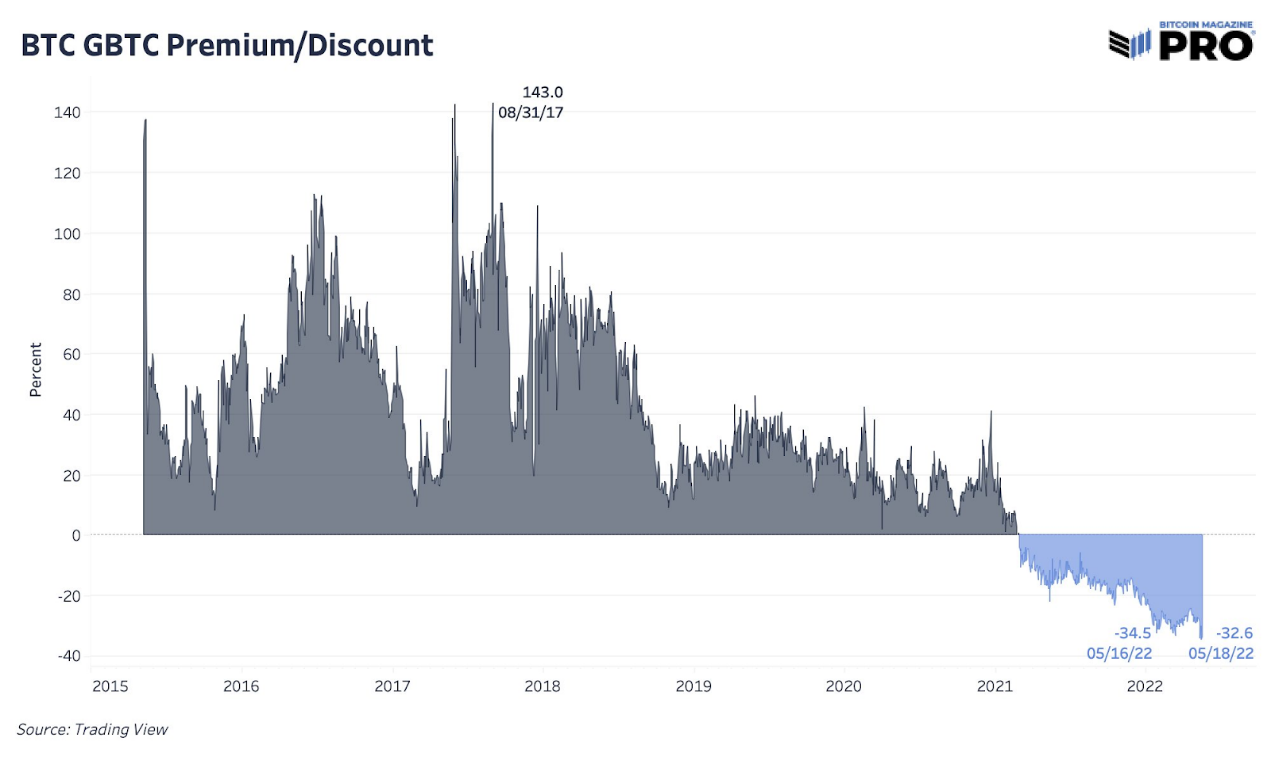

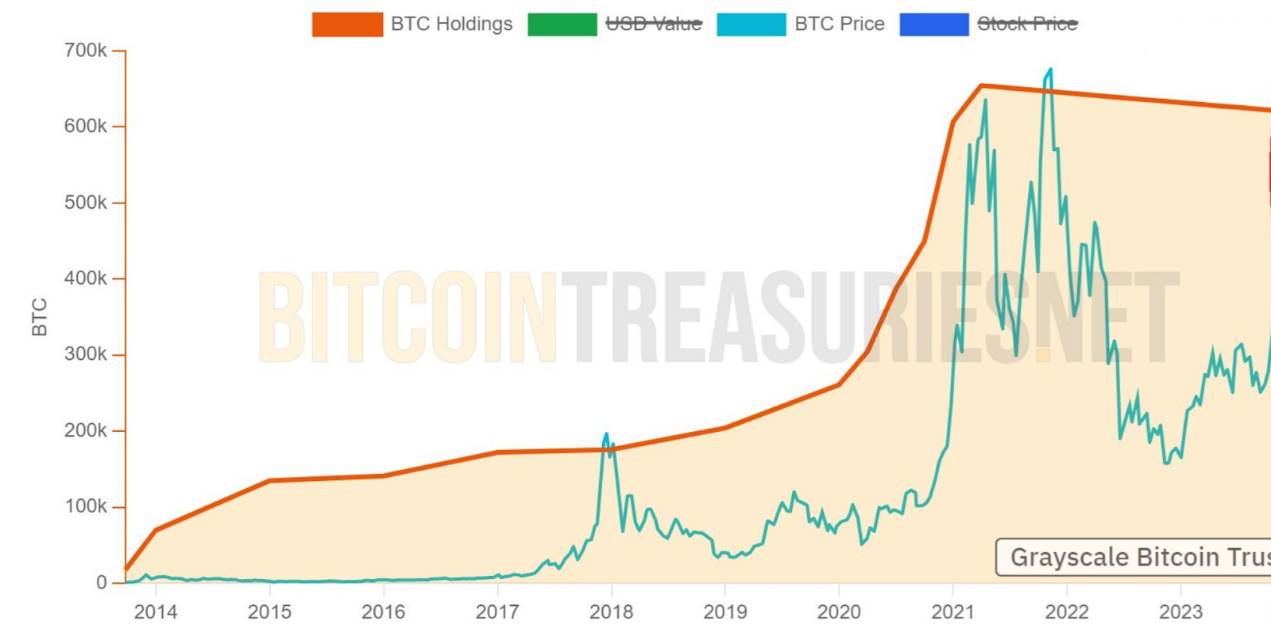

GBTC 是另一只在 2021 年牛市中爆红的封闭式基金。人们用它来投资 BTC,因为当时他们现有的账户不允许。

如今,MSTR 被买入的原因也大致相同。问题在于:比特币的获取渠道越来越多。

GBTC 是一只封闭式基金,其价格相对于标的资产存在溢价或折价。一旦对这种投资渠道的需求枯竭,该基金购买新资产的需求也随之减少。

一旦 mNAV 被击垮,需求也就没了。

一旦 mNAV 跌破 1.0,MSTR 的筹资能力将会陷入困境,其情形与 GBTC 购买意愿和能力的丧失颇为相似。

值得注意的是,mNAV 完全基于市场情绪。没有任何机制或理由要求它必须按照资产价值进行交易。

当 mNAV 下跌时,未来继续筹集资金(以及购买比特币)的能力就会减弱,股票的预期价值也会随之降低。如果在不利条件下被迫发放债务股息,这种情况可能会反过来加剧。

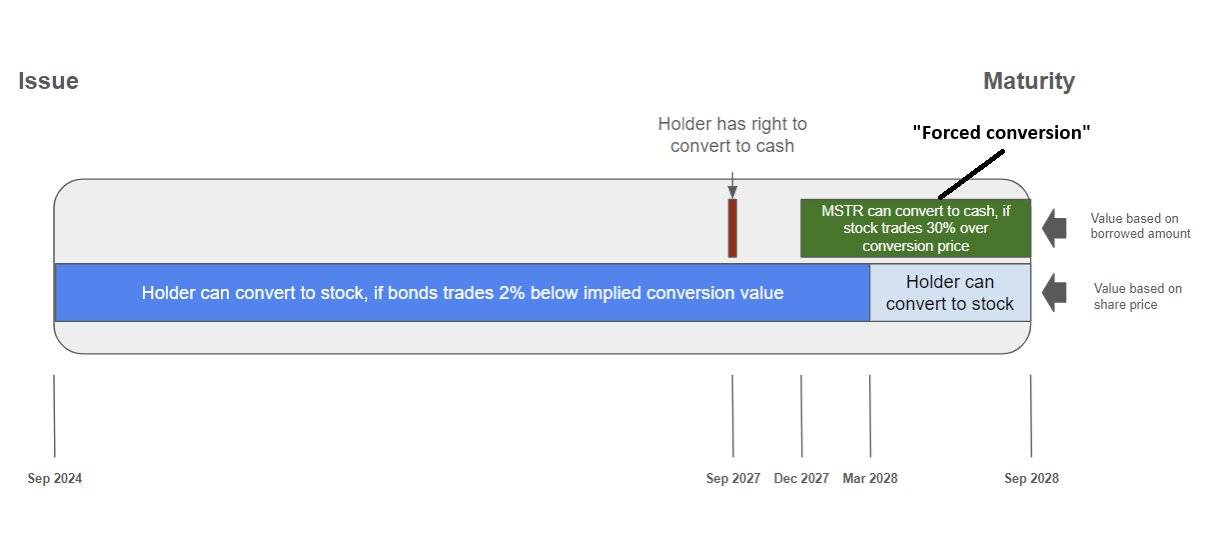

可转换债券使情况更加复杂。目前,MSTR 拥有 82 亿美元的可转换债券,将于 2028 年至 2032 年陆续到期。这些债券的风险不在于价格,无论比特币价格涨跌(在合理范围内),债券都不会「爆仓」或追加保证金。

可转换债券的问题在于其名称。它需要转换。MSTR 股票需要升值到预先设定的价格水平,才能使债券转换为新股发行。请记住:这个触发点是 MSTR 的股价,它基于 mNAV 浮动,而 mNAV 基于市场情绪。

如果出于某种原因,价格未能上涨,那么问题就变成了时间问题,而不是价格问题。无论比特币的标的价格是多少,债券都可能到期。MSTR 必须进行再融资,或者通过出售 BTC 以现金偿还债务。

最终,飞轮机制将反向运转,最终使整个计划失效。回购低于 mNAV 1.0 的股票,并出售标的资产来筹集资金。有观点认为,这属于信托责任,而 Bailey 公开表示他也会这么做。

这不是金融革命。这是庞氏骗局的狂热分子追逐杠杆。个人持有比特币已经很久了,看到比特币的 OG 们为 Saylor 欢呼,而他却用比特币重演 2008 年那套金融工程,实在令人痛心。要知道正是这套手段导致了比特币的诞生。