作者:铁柱哥在CRYPTO

关税,可能会成为2025年开年乃至整个2025年的关键词,然而如何理解特朗普视角中的关税,以及特朗普不遗余力推进关税究竟有何目的就显得尤为重要。我们在此前以及市场的多数讨论中,更多聚焦经济学视角(通胀、GDP)、金融市场(利率和资产价格)的视角展开分析,然而从一个更高的视角去看,也许政治经济学的视角,更适应去剖析特朗普关税背后的真实含义。

一、没有退路的特朗普:权力巅峰与任期的危机

毫无疑问的是,第二任期的特朗普拥有了担任美国总统宝座之上所能拥有的最高权力,无论是两院的多数优势、最高法以及白宫核心部门的掌控,特朗普的确是难能一见的权力统一,然而只要金钱和权力的游戏不落幕,美国党派之争依旧会继续下去,或早或晚。

在看似权力巅峰的特朗普再起四年任期内仍旧存在诸多危机。

首先是2026年的中期选举,如果一旦输掉,那么不仅两院控制力失去,同时有可能面临如同上一任期末尾的无尽弹劾。

其次是特朗普的第二次担任总统期间,其核心班底应该说基本谋求的继续连任,包括共和党也必须拿下下一任选举。

这意味着,相比较第一任期的特朗普,其面临更多的政治上无形约束,只有确保核心班底的利益延续,特朗普乃至其整个家族的政治、金钱资源才能得以延续。这意味着,中间选民+民主党部分选民的票必须要在第二任期得到最大程度的转化。

所有的选票背后都是对利益分配的诉求。特朗普第二任的权力也意味着其面临的约束更大,对于特朗普本人及其家族而言,堪称是没有退路的最后一战。

比如宾州对能源发展、制造业回归的强烈诉求,比如密歇根州的汽车制造业回归,总而言之,铁锈带的中间选民对美国优先、制造业、能源、矿产这类支持的政策高度响应并且支持。

如果深度剖析中间选民导向特朗普,无非几大原因:通胀不满、减税、制造业回流,能源支持、非法移民。

上述这些诉求,几乎就是当前特朗普实施政策的四大支柱:关税(消减贸易赤字+制造业回流)、减税减支(TCJA)和DOGE)、驱逐非法移民、能源建设。

可以说,特朗普目前的政策几乎是围绕着核心选民的诉求打造的,带有浓烈的政治动机。特朗普的关税主打“美国优先”其主要的政治承诺是通过保护性关税使得制造业回流,增加铁锈带的就业,顺带打击一贯支持民主党的部分跨国企业,消弱民主党的支持实力。

然而,任何一个政策的实施都无法单独割裂去看,关税、减税减支、驱逐非法移民和能源建设是一整套的组合拳,特朗普如何看待关税以及从“税”这一关键视角上理解其本质则十分重要。

二、关税:是手段也是目的,是成本也是财富

在第一任期内,特朗普本人给自己封了一个外号:关税侠。非常的抽象,但也非常的形象。它更多的强调关税是一种威胁/惩罚手段,以迫使其它国家遵守“规则”。在这个阶段,他的策略是:先谈再打,再谈再打。

第二任期的特朗普关税与第一任期有着迥异的差别,无论是手段和目标上。简要概括而言,这一任期,特朗普在权力的加持下,关税侠直接升级为关税皇,整个策略是:先打再谈,边谈变打。你能明显看到,川普更自信了,更加没有约束了。

一个人的思考逻辑具有惯性。特朗普的商人本质而言,在其治国理念中,纷繁复杂的事务说到底不过是一张国家财务报表。贸易逆差等于亏损,特朗普认为:这特么也太不公平了。凭啥我的商品进入你的国家要100%关税,你的商品进入我的国家却只要10%。形式上的公平是特朗普个人最为看重的一个要素。

当然这个问题的根源是尼克松埋下的雷,作为国际储备货币,财政+贸易赤字的双赤字成为向全球输送美元的主要解决方案。

因此,基于此种视角,对于特朗普而言,关税即是一种威胁手段,同时也是增收渠道。然而从关税对美国居民的实质影响而言,其又深刻的体现了“税”的特点。

尽管关税某程度的增加国家收入,但任何财报均会告诉你,所有的收入都不是凭空获得,其必然有成本项。关税带来的收入,实质上是提高了国家收入,但增加了居民消费成本,从税的角度,可以理解为对内征收的间接消费税。于是为了让你接受消费税,特朗普给出的第二个方案是,我增加你的消费税,减少你的所得税。

于是,从一个个人财报视角,就变成了:尽管你的消费成本增加了,但是你的可支配收入增加了,你愿意不愿意。

富人双手赞成,中产犹豫了一下说行吧,底层说给我就业就行。

于是,从一个国家财报视角,就变成了:我的所得税进项减少了,关税收入增加了,然后我财政再节俭点开支。报表平衡,完美。

然而,事实上并非如此,实际数据如下:

1)特朗普减税计划(TCJA+其它)每年进项减少8800亿美元+;

2)美国2024年贸易逆差额1.2万亿(进口3.29万亿;出口2.08万亿),其中贸易逆差9100亿美元+,关税收入为829亿美元。按照美国税务基金会测算,如果所有进口开征20%关税,预计十年内增加4.5万亿美元关税收入,约等于每年4500亿,但相应国内净税收将降低到3.3万亿美元以下(目前为18万亿)。

3)根据美国国会预算办公室测算,美国2025年度财政赤字1.9万亿(不含减税计划)

4)Doge部门满打满算,按照马斯克的说法,2年减少1万亿

于是,我们不考虑关税带来的负面冲击,仅仅简单静态计算

收入项变化=4500亿-8800亿元=-4300亿元

支出项变化=1.9万亿-0.5万亿=1.4万亿

净支出=1.83万亿

加了个寂寞,减了个寂寞。

同时如果考虑由于对通胀的影响,关税并非一次性提高,渐进提高的话,那么这个缺口会更大。

对于特朗普而言,由于减税势在必行(政治约束),同时考虑其第二任期开局的动作,其策略上很可能存在几个考量:

1)考虑减税计划带来刚性收入减少,其关税很可能是全面性的铺开,但具体的策略是有差别的,其包含了一定程度的政治考量,包括对通胀影响。因此对等关税很大概率成为下一阶段重心。

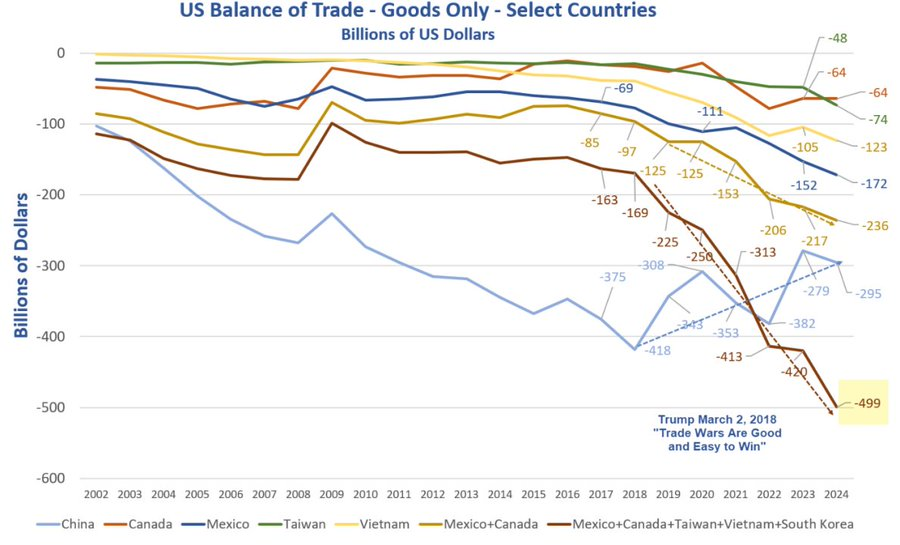

如上图表,除中国作为最大的逆差国外,剩余的主要是:加拿大、欧盟、墨西哥、台湾、越南、日本、韩国。这些国家和地区可能面临来自无差别的关税侠的扫射。

2)从增收的视角,关税的核心目的更多的是缩减贸易逆差。如果有类似日本这种主动投诚的兄弟,那么关税是可以进一步谈判的。

3)至少在2025年,允许适度财政锁紧(留给马斯克的时间,只在2026年以前),同时适度的维持高利率,压制通胀

4)关税现行至少半年到1年,而后减税和降息并行,在中期选举前,启动财政大举扩张。

5)放松监管逐步推开,直到任期最后,“黄金时代”到来

上述的理想剧本,核心的变量有两个:一个是美联储是否配合,第二个是国际社会是否能够配合,不促使整个贸易战升级,如果都按照加拿大的剧本,基本上关税侠到最后可能要洗洗睡了。

三、关税武器化另一个视角:美元地位和从美国的债务化解

事实上,特朗普在数次关税威胁中,特别强调一点:必须维持美元地位。那么美元地位究竟如何理解,需要更深层次的从美国目前的债务去分析。

特朗普视角中的美元地位有几重含义:

1)国际外汇储备货币(60%以上外汇储备是美元计价)

2)国际贸易结算货币(47.8%以上为美元结算)

3)跨国资本流动的交易货币

4)持有美国国债

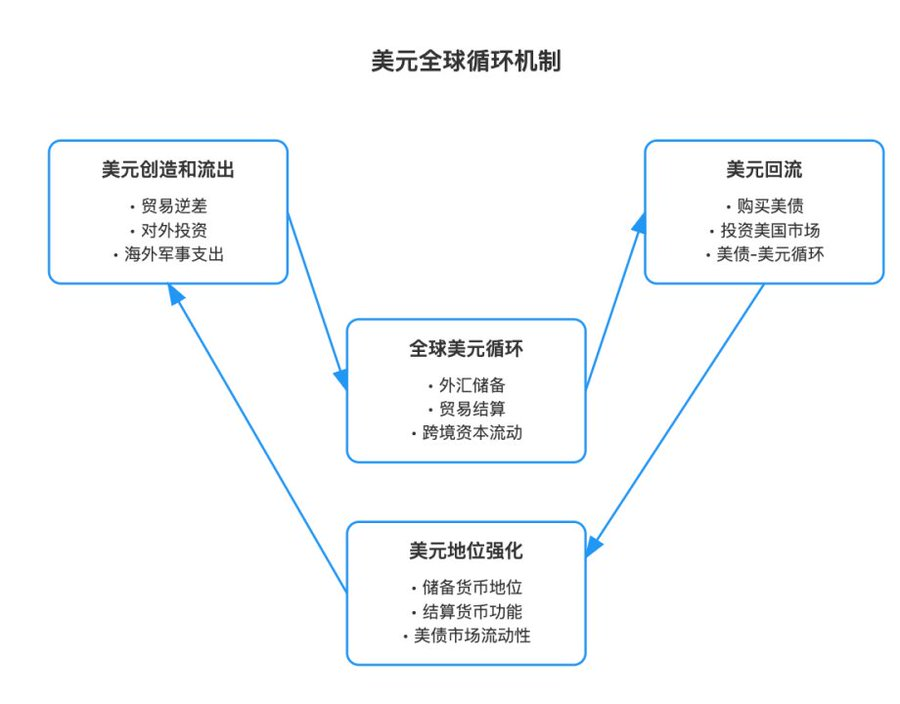

前三点其实比较好理解,但美国国债的持有也是强化美元地位的关键一环,则需要从美元的全球创造和回收机制谈起。

如上图所示,美元地位强化中,美元回流的关键缓解在于国际资本对美债的投资,或者说美债是构建全球美元循环的关键渠道以及美元信用的最终呈现形式。

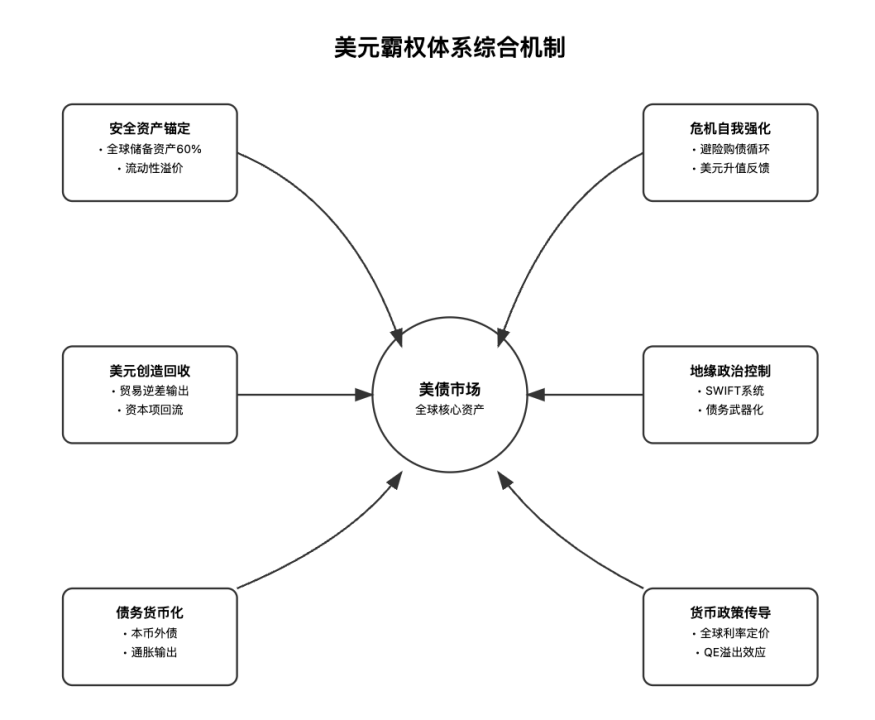

在上述霸权体系之下,特朗普很清楚什么是真正的国本,国防军事和综合实力是美元地位的最终保证,美债则是美元信用的具体表达。既要加关税增收,又要将关税当作武器,确保美元地位,进而维持美债关键中枢地位,这是特朗普关税武器的另一层含义。

在广泛的讨论中,有不少的学者或者诸多经济研究者讨论过美元的汇率与美债的问题,他们认为特朗普任期内最好使得美元贬值,以变相使得美国债务缩水,降低债务负担成本,然而这种讨论事实上并不是主流,但他的确提供了一个思路,也就是传统意义上的通胀化债,或者在全球范围内实现系统性的美元购买力稀释进而实现赖账。

这一债务化解方案,历史上只有在石油危机期间成功过。然而在当今的世界,去探讨关税以及美元贬值,引发全球性通胀进而化债的模式已然并不可行。主要是全球多极化基本上势不可挡,无论是欧盟、中国事实上都在展开去美元化的Plan B,并且正在逐步推行之中,实施难度和带来的加速去美元化都可能是美国的不能承受之重。

如同上文的分析,尽管关税表象上跟美国当前的债务危机并没有关系,但从其实际的解决目标上看,其隐含指向的美元地位和美债依然是重要的目标。因为只有牢固的美元,美债才具有可持续,偿还压力才能进一步减轻。从这个角度,即便美元贬值,也不能奢望低到哪里去。

四、影响

如果在上述对等关税之下,最直接会推高美元。由此

1)最直接的影响是汇率波动加剧,进而引发整个风险市场去杠杆以及市场波动加大

2)通胀预期上升,压制美联储降息欲望,进一步滞后降息步伐

3)非美利率上行风险变大,但美长债利率可能下行

4)影响上,要考虑整个关税的实施时间和节奏,一次性加完并非完全利空

5)盯住市场的风险偏好变化,观测外汇和债市,这将是最前瞻,最领先的指标

6)投资黄金、BTC、AI及AI软件

上述影响都取决于特朗普的实施力度以及非美国家的反应中,如果按照特朗普的构想,非美国家老实上交保护费(比如日本),那么很可能市场反应会逐步淡化,直到完全price in。

一个更重要的视角是关税对美联储的影响,如果关税实施不确定性持续存在,那么美联储对整个通胀的判断难度则徒然变大,将直接影响整个货币政策的推进,拖的越久,越加不利于整个风险市场,无论是美股或者加密货币皆是如此。

对于整个加密货币市场而言(除比特币),在上述不确定性没有完全消除或者这种不确定性预期没有完全扭转的情况下,震荡不可避免,而在这个过程中,多数山寨将直接回村劳改。

市场永远是对的,但市场也会奖励有耐心的人,前提是你的耐心给予了正确的代币,自我感动和自暴自弃皆不可取,剩下的交给时间即可。