8 月伊始,加密市场表现低迷,不过,值二季度财报周,不少加密企业的战绩值得关注。

Coinbase 于周四市场收盘后公布了 2024 年第二季度财报数据,并举行了财报电话会议。财报公布后,Coinbase 股价上涨约 2% ,交易价格约合 212.5 美元,自今年初以来已上涨约 48% 。Coinbase CEO Brian Armstrong 称当前 Coinbase 的主要目标是增加流动性,增加用户,增长市场份额。

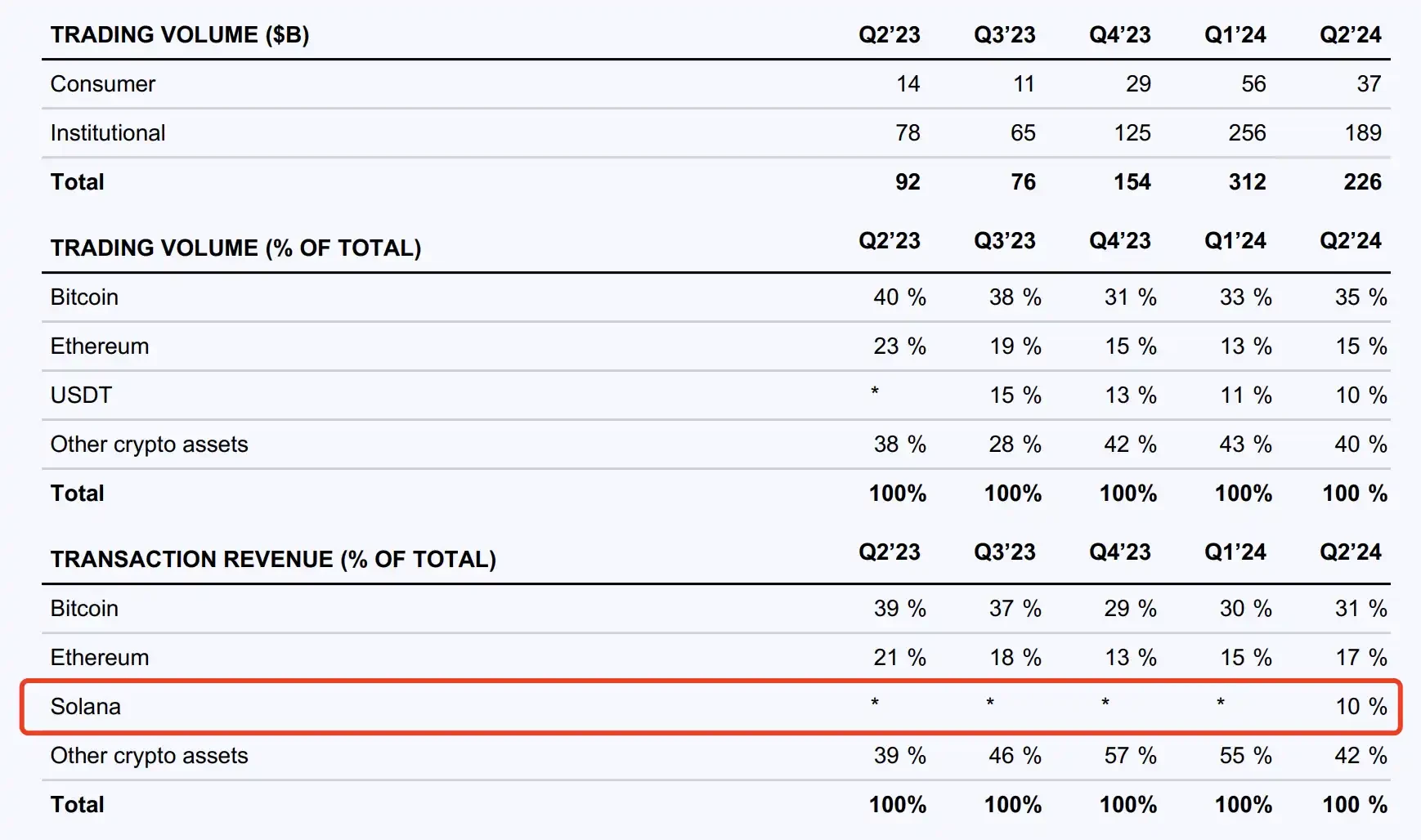

尽管整体市场交易量有所下降,但 Coinbase 通过增强服务订阅收入和扩展新的收入渠道,成功维持了其营收的稳定增长。值得注意的是,Coinbase 还首次公布了 SOL 交易的收入,标志着其在多样化资产管理上迈出了新步伐。

营收连续四季度为正,首次展示 SOL 交易收入

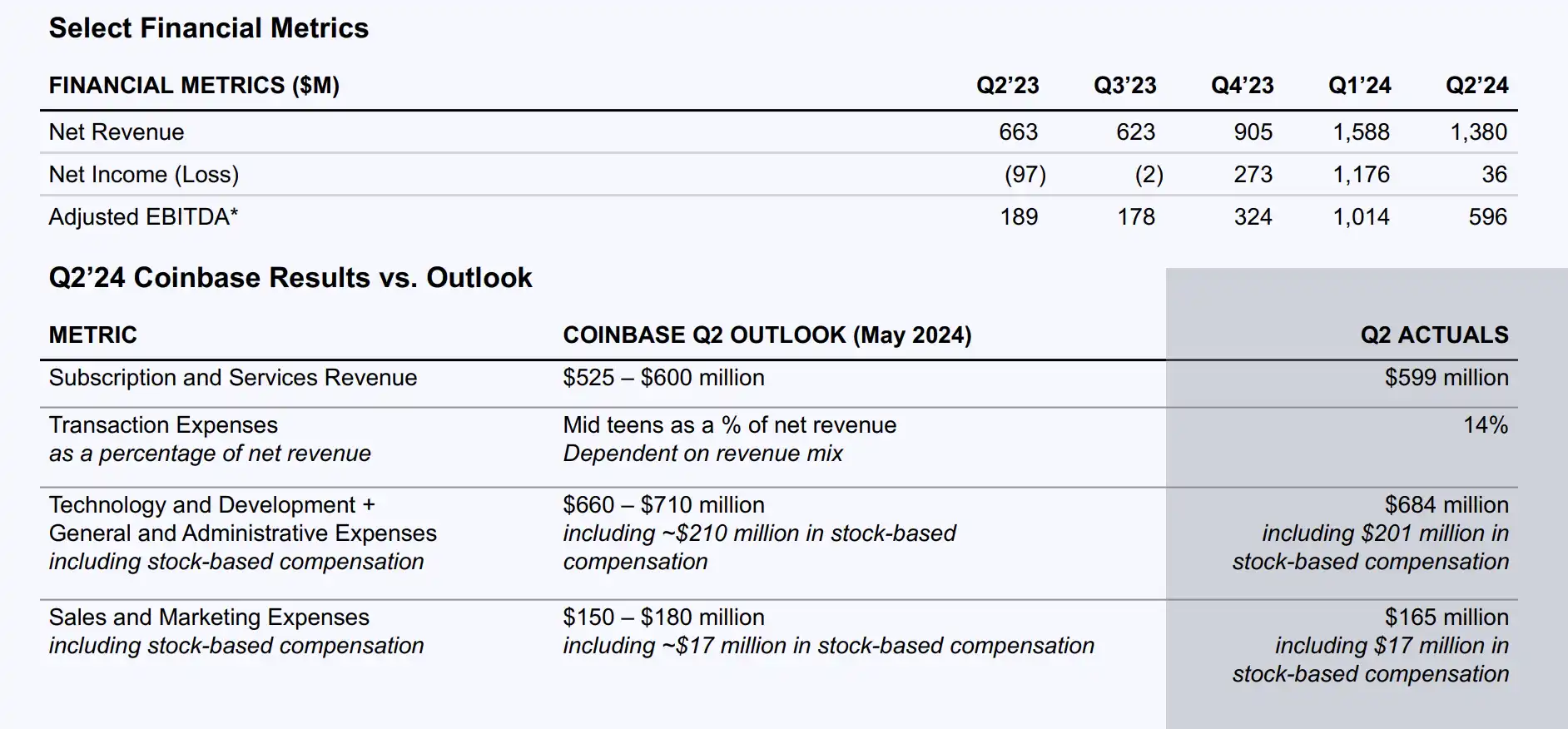

Coinbase 第二季度营收为 14 亿美元,同比下降 11% ,与分析师预期的 13.7 亿美元几乎持平。净利润从第一季度的近 12 亿美元下降至 3600 万美元, 调整后的 EBITDA(税前息前折旧前摊销前利润)为 5.96 亿美元,Coinbase 连续四个季度实现营收正增长。

Coinbase 第二季度总交易量为 2260 亿美元,同比下降了 28% ,交易收入为 7.81 亿美元,环比下降 27% 。订阅和服务收入环比增长 17% ,至 5.99 亿美元。总运营费用为 11 亿美元,环比增长 26% ,而技术与开发、一般与管理以及销售与营销费用总计 8.5 亿美元,环比增长 14% 。

值得一提的是,Coinbase 第二季度托管费收入为 3500 万美元,同比增长 7%。主要驱动力是第二季度的平均加密资产价格高于第一季度,也受益于其作为 BTC ETF 产品的托管人的相关资金流入。此外,Coinbase 在二季度产生了 2.4 亿美元的 USDC 稳定币利息收入,同比增长 22%。

在交易量方面中,Coinbase 还首次展示了 Solana 的交易收入。

交易量大降,但收入粘性增加

第二季度末和第一季度末相比,加密货币总市值环比下降了 11% ,随着 BTC ETF 产品的推出,加密资产价格在第一季度末有所上涨,加密货币平均市值同期环比增长 20% 。但将第二季度平均值与第一季度平均值进行比较时,收入的主要驱动因素,即加密资产波动性下降了约 13% ,导致 Coinbase 第二季度加密货币现货市场交易状况较第一季度更为疲软。

交易收入得益于衍生品交易和 Coinbase 钱包交易费用的增长,Coinbase 在驳回动议中获得的有利法院裁决之后,于第二季度开启了 Coinbase 钱包收费。

此外,值得注意的是,Base 的排序器收入(其它交易收入)收入为 5300 万美元,环比下降 6% ,但这是由于 Base 排序器费用收入下降所致。第二季度由于以太坊坎昆升级,大幅降低了 Base 费用,不过这助推 Base 交易数量环比增长 300% 。

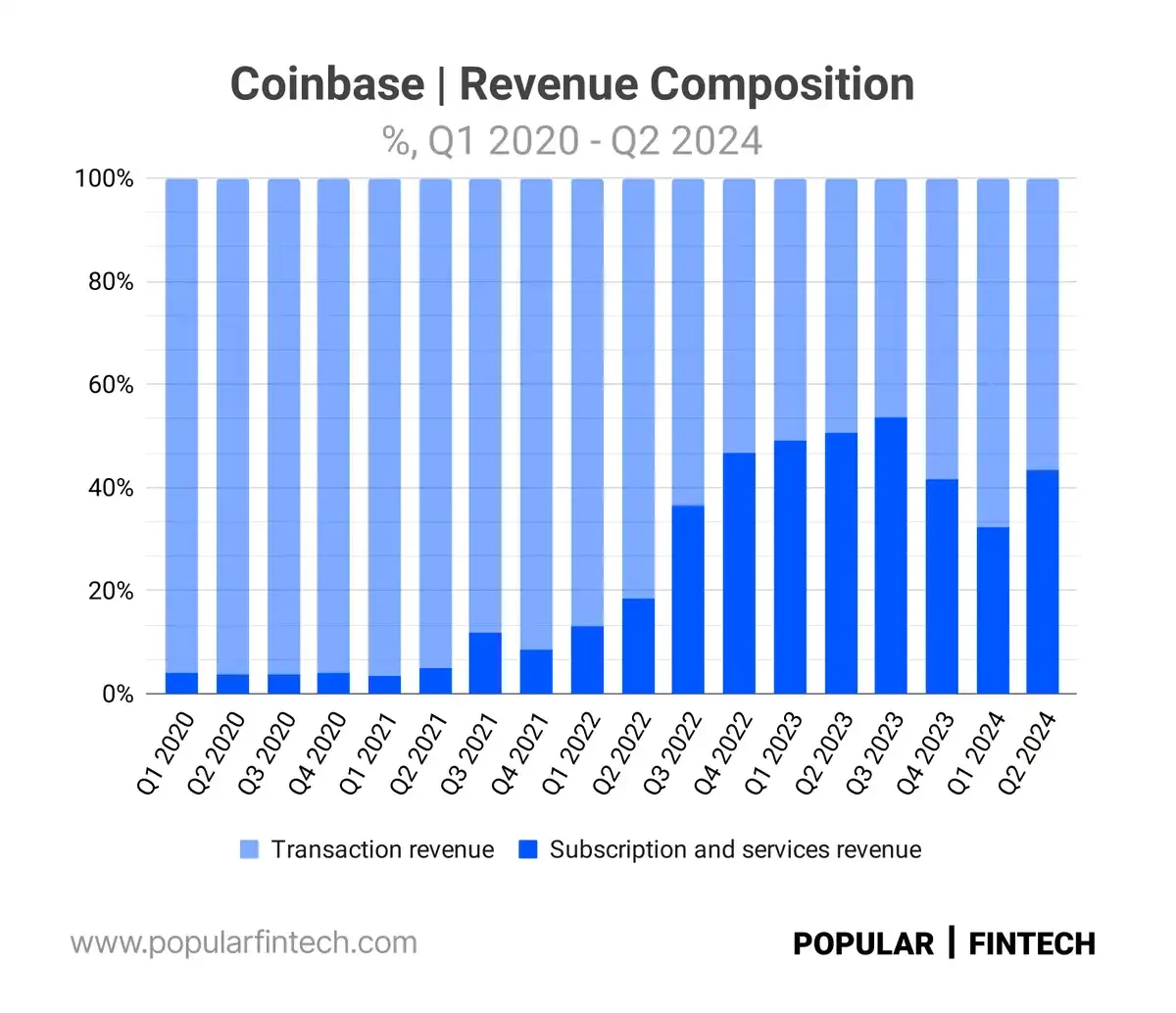

虽然 Coinbase 交易收入环比下降 27% ,但其在收入来源多元化方面「取得了良好进展」,订阅和服务收入达到近 6 亿美元,环比增长 17% ,这是 Coinbase 一直渴望增长的更具粘性的收入来源。

交易收入和订阅和服务收入对比

这表现在 Base 上的交易数量环比增长 300% 、USDC 通过与 Stripe 等合作伙伴关系和合规性进行扩展、智能钱包的推出、简单和高级交易的改进以及 Coinbase 金融市场的衍生品产品。

Blockworks 分析师 Mippo 表示,「从一个曾经怀疑自己能否从交易收入中转型的人的角度来说的,USDC、质押和 Base 本身就是庞大的业务,并且它们才刚刚起步。」

这不禁让人回忆起 2023 年的第二季度,Coinbase 的交易收入被「订阅和服务」收入首次超过,BlockBeats 曾分析道这意味着加密交易所收入结构正在发生转变,可能会重新定义目前的加密货币格局。近一年的发展过去,加密市场与主流金融市场靠近了不少,而在加密交易产品层面,Coinbase 也做出了诸多努力。

Armstrong 在财报电话会上表示「Coinbase 将继续尝试与每家金融科技公司、每家银行,甚至更传统的公司合作,尝试将加密货币整合到全球金融的每个部分系统。」

这并不是一句空话, 6 月 28 日,Coinbase 宣布与支付巨头 Stripe 达成合作伙伴关系,以增加链上采用率并提供更快、更便宜的金融基础设施。

Stripe 将在其加密产品套件中添加对 Base 的支持,为用户提供更快、更便宜的汇款服务,而 Coinbase 将在 Coinbase Wallet 中添加 Stripe 的法币到加密货币入口,以允许用户使用信用卡和 Apple Pay 立即购买加密货币。

7 月底,消息人士称 Coinbase Asset Management(Coinbase 资产管理部门)正在筹备创建一个代币化货币市场基金以进军 RWA 领域。此外,Coinbase 已与金融服务提供商 Apex Group 合作,帮助推动其代币化基金的发展。

写在最后

在股东电话会上,有分析师提问称「能否更新一下 Coinbase 资产管理的策略和潜在产品路线图,并且考虑到即将到来的选举中政治环境的改善,这如何影响 Coinbase 决定推出产品的时机和类型?」

但 Coinbase CEO Brian Armstrong 在回答这个问题时并没有正面表示 Coinbase 未来将会在产品层面作出什么样的更新,只阐释了其对监管环境的改善将会对行业注入新的活力。他举例称机构客户的投资组合中有 1% 、 2% 或 3% 的资金持有加密货币,而当拥有监管明确性后,这个比例会达到 10% 、 20% 、 30% 。

7 月 26 日,Coinbase 宣布新增三名董事会成员,包括 OpenAI 的高管 Chris Lehane、前美国副检察长 Paul Clement 和 Aon 首席财务官 Christa Davies。新成员的加入旨在帮助 Coinbase 在美国加密政策方面发力,并提升其全球财务和运营能力。Coinbase 表示三位新成员拥有不同的政治理念,确保加密货币行业的成功需要两党合作。

7 月 28 日,《金融时报》援引消息人士报道称美国副总统卡玛拉·哈里斯竞选团队的顾问一直在与加密行业的关键人物联系,以建立关系,这些关系可能最终为制定监管框架提供信息。

报道称,最近几天,他们正在与 Coinbase、Circle 和 Ripple Labs 沟通。透过本次电话会中 Coinbase 高层的表述,或许我们可以期待加密监管将在本周期取得突破性进展。

与此同时,Armstrong 在电话会上表示希望看到像标普 500 一样的「Coinbase 500 」产品。尽管按照目前的市场情况而言,我们很难找到 500 个值得信赖的加密货币产品,但拥有这样一个愿景对于整个行业来说,是一件幸事。