撰文:David,深潮 TechFlow

2026 年会是 IPO 大年。这个判断在 1 月就得到了验证。

1 月还没过完,加密托管商 BitGo 在纽交所敲钟,中国 AI 公司智谱和 MiniMax 先后登陆港交所。三家公司,不同赛道,都选在 1 月。

智谱公开发售超额认购 1164 倍,MiniMax 首日涨 109%。钱是真的在往里冲。

但 1 月的这几家只是开始,预期今年进行 IPO 的排队名单要长得多。国外的超级独角兽越做越大,港股和 A 股还有一批中国科技公司在走流程...

哪些可能在今年落地,估值多少,什么时候有机会参与?

我们盘点了 2026 年那些值得关注的 IPO,按赛道拆开来看。

美股的千亿美元俱乐部

数据来源:BloomBerg,AI 整理

如果 2025 年是加密公司集体上市的一年,2026 年可能是科技巨头重新打开 IPO 大门的一年。

这一轮最受关注的不是初创公司,是那批私募市场养了很多年的超级独角兽。

它们的共同点是估值已经到了私募市场的极限,能接盘的机构就那么几家,继续融下去意义不大。

其中,有些是因为之前市场环境不好错过了窗口,有些是因为创始人刻意保持私有化。

2026 年,这些条件正在同时成熟。

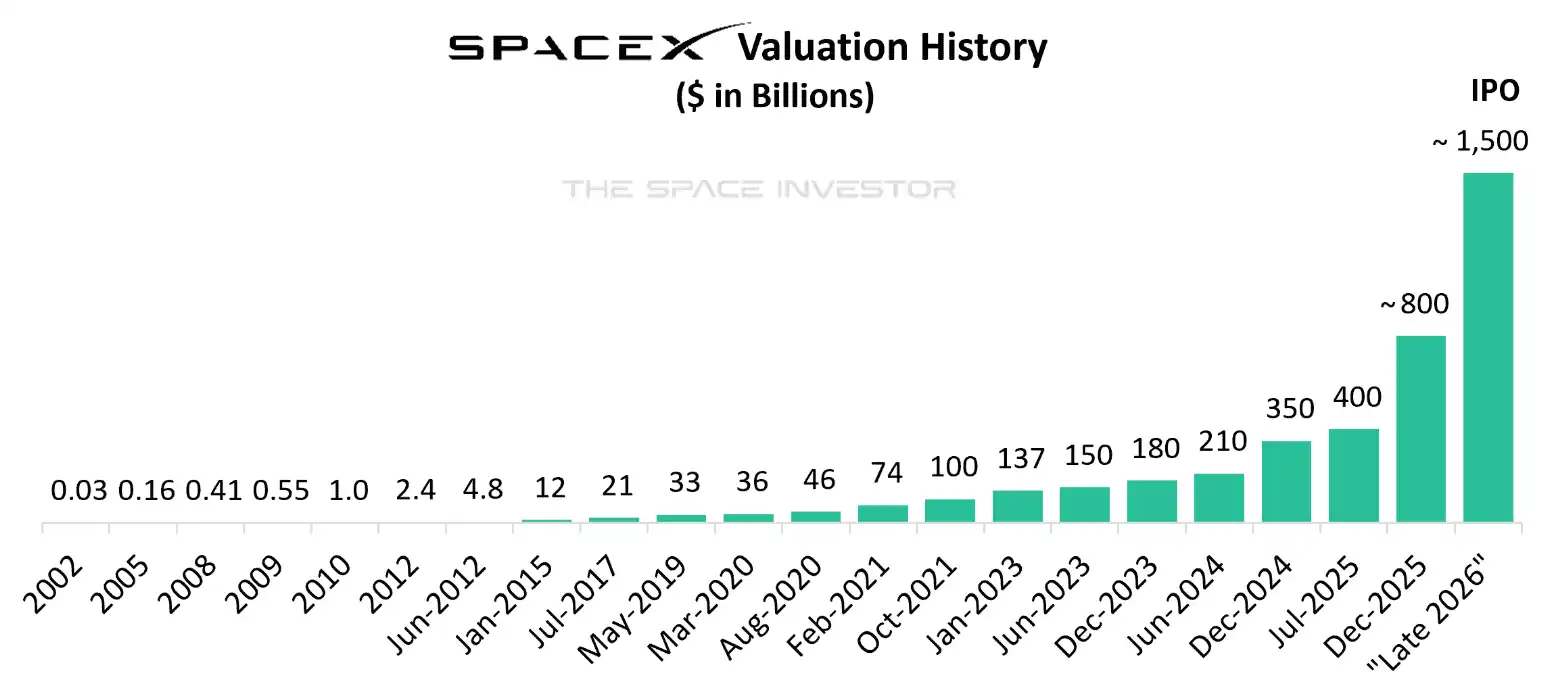

1. SpaceX,给星辰大海估值

预估市值:1.5 万亿美金

预估时间:2026 年 Q3/Q4

12 月 10 日,马斯克在推特上确认:

SpaceX 计划 2026 年 IPO。

根据彭博社报道,目标融资超过 300 亿美元,估值约 1.5 万亿美元。如果成真,这将超越沙特阿美 2019 年的 290 亿美元纪录,成为人类历史上最大的 IPO。

SpaceX 目前有两块核心业务。第一块是火箭发射,2025 年 Falcon 9 发射超过 160 次,占全球发射总量的一半以上。第二块是 Starlink 卫星互联网,2025 年在轨卫星超过 10000 颗,用户超过 800 万,预计年收入 155 亿美元。

按照 SpaceX 内部文件推算,当 Starlink 用户达到规模后,公司年收入可达 360 亿美元,运营利润率 60%。

如果能实现,1.5 万亿的估值意味着约 70 倍市销率。这个比率已经很高了,但对于 50%以上增速的公司,市场可能愿意买单。

另外,你可能忽略的一个小数据是,SpaceX 看起来是一家太空公司,实际上 70%的收入来自 Starlink。

投资者买的不是「火星殖民」的梦想,而是一家全球最大的卫星互联网服务商,一家披着太空外衣的网络服务提供商。

马斯克为什么现在愿意上市?

据 Ars Technica 报道,主要是为了融资建设太空数据中心,比如用改造版 Starlink 卫星作为轨道 AI 算力节点。

听起来像科幻小说,但 SpaceX 过去 20 年干的事情,哪一件不像科幻小说?

给星辰大海估值,足够性感。

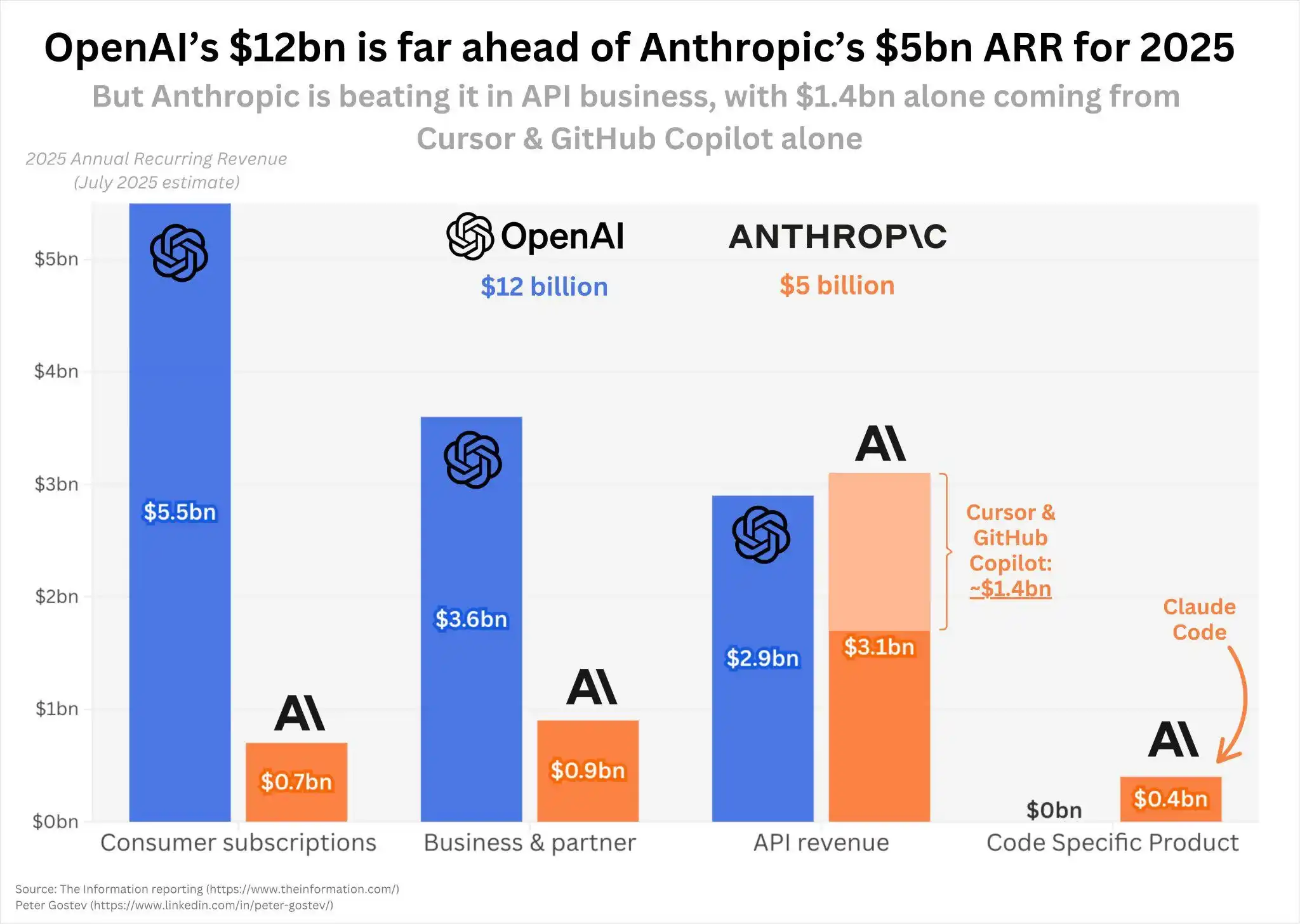

2. OpenAI vs Anthropic,AI 双雄上市比赛

预估市值:8300 亿 -1 万亿美元(OpenAI) ,2300 亿 -3000 亿美元 (Anthropic)

预估时间:2026 年底 -2027 年初(OpenAI) ,2026 年下半年 (Anthropic)

这两放在一起写,ChatGPT 和 Claude 往往大家也在一起用。

OpenAI 目前估值约 5000 亿美元,年化收入超过 130 亿美元(Sam Altman 甚至曾说过收入远超这个数字),目标是以 1 万亿美元估值上市。

公司的 CFO Sarah Friar 表态上市瞄准 2027 年,但部分顾问认为可能提前到 2026 年下半年。

Sam Altman 在播客中说得很坦白:“我对当上市公司 CEO 这件事的兴奋程度是 0%。”

但他也承认,“我们需要大量资本,迟早会突破股东人数限制。”OpenAI 刚完成从非营利到营利的架构重组,微软持股降至 27%,为上市扫清了障碍。

Anthropic 动作更快。

据金融时报报道,公司已聘请 Wilson Sonsini(曾帮谷歌、LinkedIn 完成 IPO 的律所)准备上市,最早可能在 2026 年。

目前估值 1830 亿美元,正在进行新一轮融资,目标估值超过 3000 亿美元;同时微软和英伟达可能联合投资 150 亿美元。

收入数据上,Anthropic 看着更有盼头:

年化收入约 90 亿美元,预计 2026 年达到 200-260 亿美元,2028 年可能触及 700 亿美元。Claude 的订阅收入增速是 ChatGPT 的 7 倍,虽然基数更小。

两家公司的竞争很难说谁胜谁负。

OpenAI 在 C 端占据主导,ChatGPT 周活跃用户 8 亿;但 Anthropic 在企业市场增长更快。

谁先上市?目前看 Anthropic 准备得更充分。但 OpenAI 的体量更大,一旦决定行动,市场关注度会完全不同。

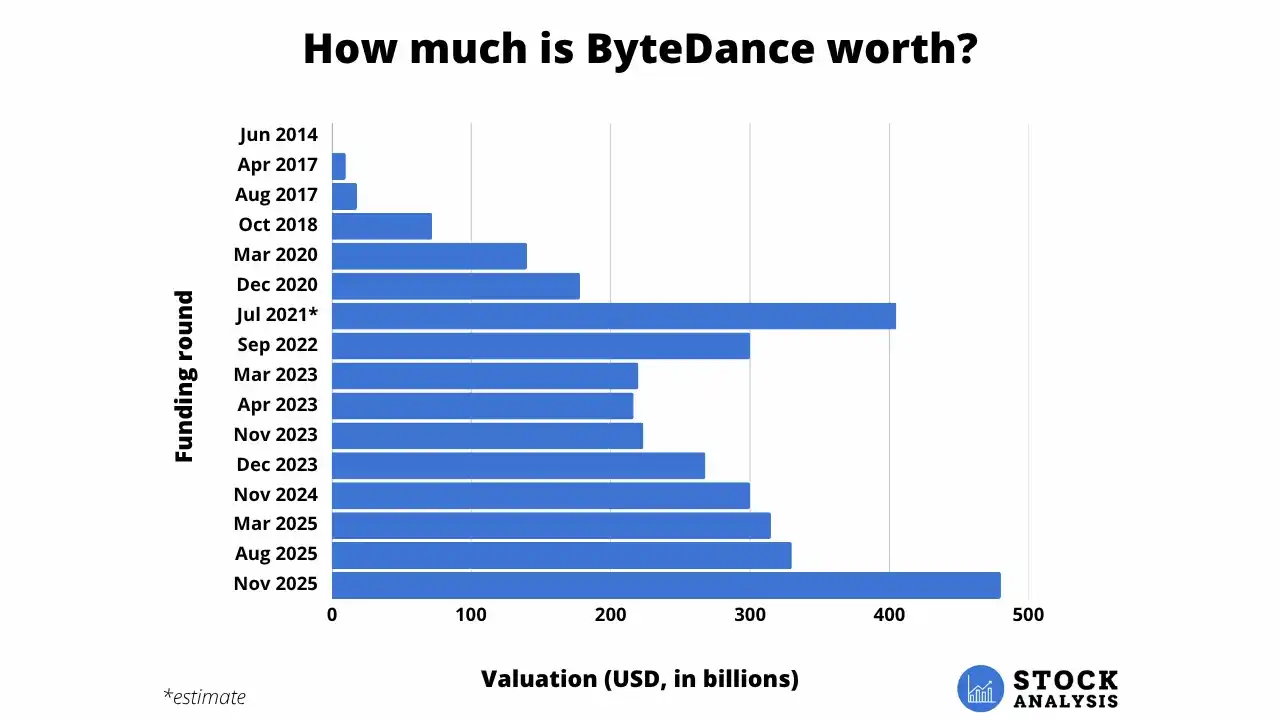

3. 字节跳动不上,TikTok 可以上?

预估市值:4800 亿 -5000 亿美元

预估时间:考虑中,不确定

字节跳动是全球估值第二高的未上市公司,仅次于 OpenAI。

2025 年 11 月的老股交易中,今日资本以近 3 亿美元竞得股份,对应估值 4800 亿美元。

公司 2024 年全球营收 1100 亿美元,同比增长 30%。抖音在中国市场的统治地位无需多言,豆包聊天机器人月活超过 DeepSeek 成为国内第一。

2026 年计划资本支出 1600 亿元人民币,其中 850 亿元用于 AI 芯片采购。

但字节跳动之前明确表示:没有 IPO 计划。

不过,变数可能在于 TikTok。如果美国分拆最终落地,市场传闻 TikTok 美国单独估值可能从目前的 4000 亿美元升至 5000 亿美元。

分拆后的 TikTok 美国,反而可能成为 2026 年最大的科技 IPO 之一。

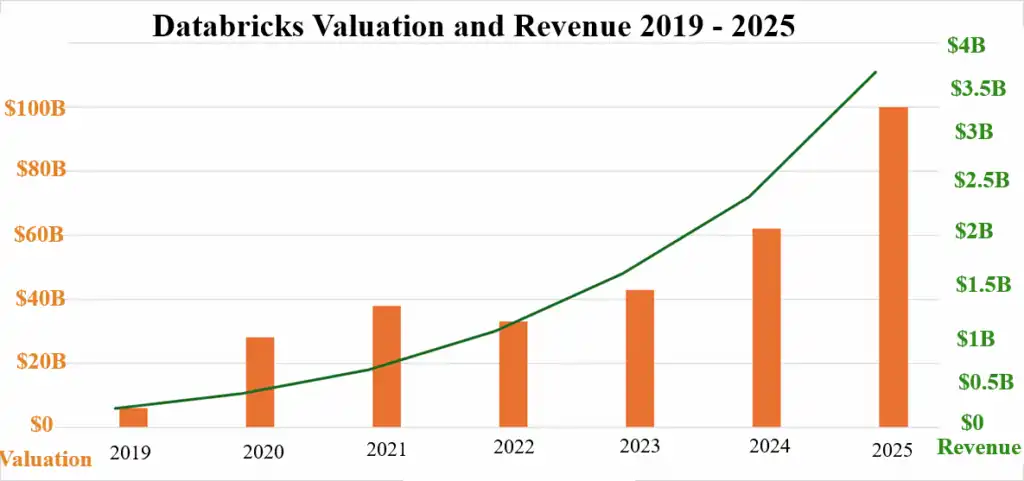

4. Databricks,你没听过,但都在用

预估市值:1340 亿 -1600 亿美元

预估时间:2026 年 Q1-Q2

Databricks 是一家大多数普通人没听过、但几乎所有大公司都在用的公司。

它提供数据湖+数据仓库的统一平台,让企业存储、处理、分析海量数据,并在上面训练 AI 模型。

2025 年 12 月,Databricks 完成 40 亿美元 L 轮融资,估值 1340 亿美元。

作为对比,其估值三个月前还是 1000 亿,一年前是 620 亿。这种增速在私募市场极其罕见。

财务数据上,公司年化收入超过 48 亿美元,同比增长 55%;

其中 AI 产品收入超过 10 亿美元。2 万多家客户包括 OpenAI、Block、西门子、丰田、壳牌。最关键的是,公司已经实现正向现金流。

分析师普遍预期 Databricks 将在 2026 年初上市。

如果真 IPO 了,它将和 Snowflake 形成直接竞争。Snowflake2020 年 IPO 时估值 700 亿美元,首日股价翻倍。

Databricks 的规模更大、增速更快,市场预期只会更高。

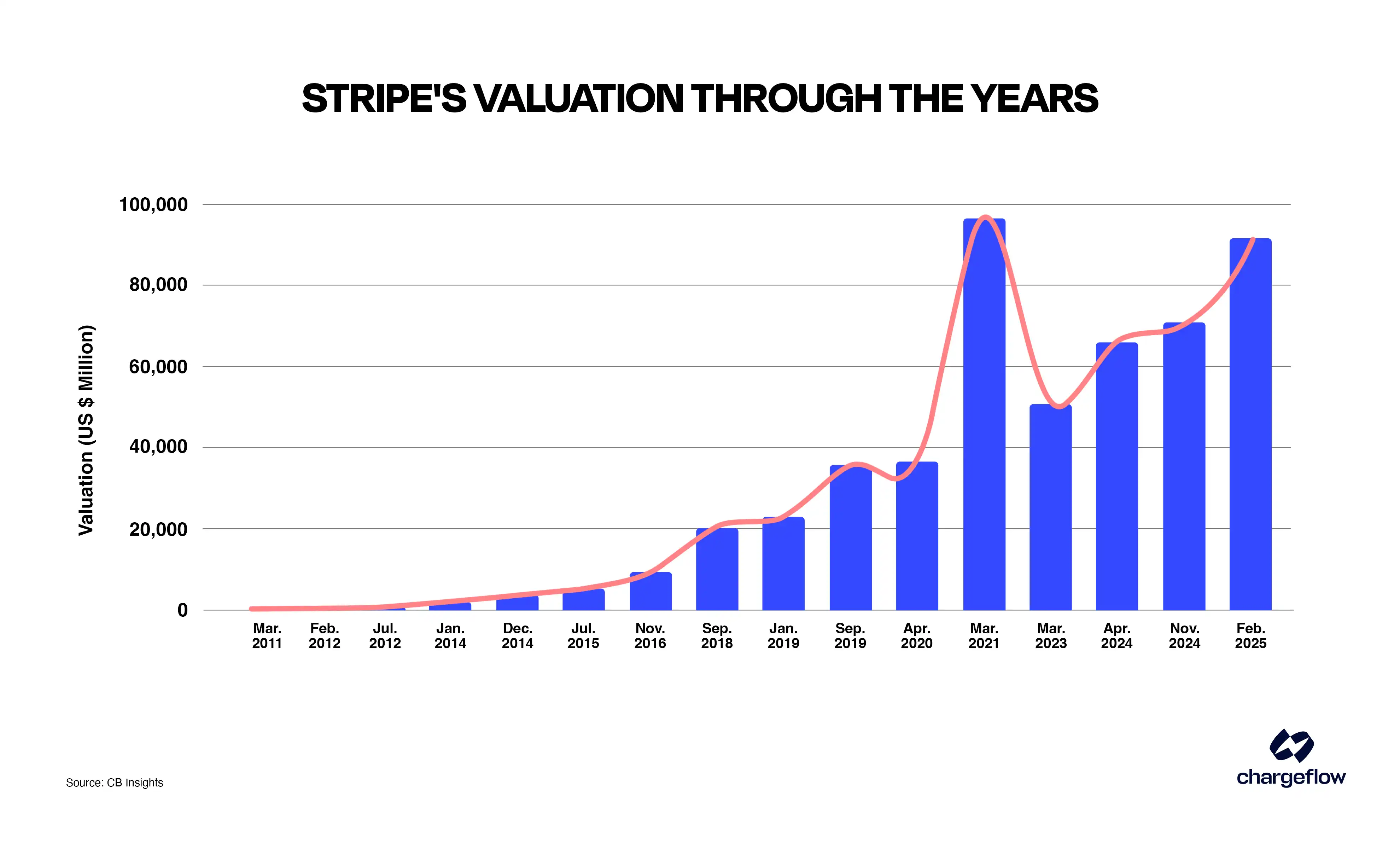

5. Stripe,最不着急的那个

预估市值:915 亿 -1200 亿美元

预估时间:2026 上半年有信号,但可能拖

Stripe 可能是这批里面最特殊的一家:最有资格上市,但最不想上。

估值 915 亿美元,收入超过 180 亿,已经盈利。处理了全球 1.4 万亿美元的支付,OpenAI、Anthropic、Shopify、亚马逊都是客户。财务上,这是这批公司里最干净的。

但创始人 Collison 兄弟一直在回避 IPO 的问题。2025 年 2 月他们在 All In 播客上解释:

Stripe 是盈利的,不需要通过上市融资;很多金融服务公司比如 Fidelity 几十年都没上市;股东可以通过定期的员工股票回购获得流动性,不一定需要公开市场。

这套逻辑能撑多久?

Sequoia 已经开始想办法给 LP 分配 Stripe 股份了,这通常是 VC 催公司上市的信号。员工的 10 年期权也陆续到期,套现压力越来越大。

如果 2026 年 IPO 市场持续火热,Stripe 顺势上的概率不小。但如果市场转冷,Collison 兄弟完全有资本继续等。他们和这批其他公司不一样的地方在于,选择权在自己手里。

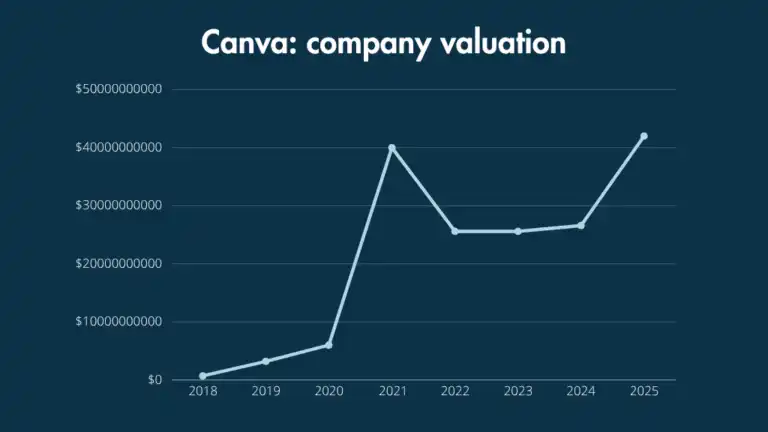

6. Canva,可能是这批里风险最小的

预估市值:500 亿 -560 亿美元

预估时间:2026 年下半年

Source:https://www.stylefactoryproductions.com/blog/canva-statistics

和前面那些千亿美元的巨兽比,Canva 显得安静很多。澳洲设计工具公司,估值 42 亿美元,收入超过 30 亿,盈利。

没有地缘政治风险,没有 AI 军备竞赛的烧钱压力,业务模式也简单:卖订阅,做设计工具。

Blackbird Ventures 去年 11 月告诉投资人,Canva 会在 2026 年下半年准备好。CEO Melanie Perkins 之前一直抵触上市,但员工流动性需求可能推动她改变想法。

如果你在这批 IPO 里面找一个「稳」的选项,Canva 可能是最接近的。没有 SpaceX 那么性感,但也没有那么多变数。

总结来看,这批公司扎堆在 2026 年准备上市不是巧合。

比如 AI 军备竞赛需要弹药。OpenAI 计划未来 5 年投入 1.4 万亿美元,Anthropic 承诺 500 亿建数据中心,字节每年砸重金购买芯片。这些钱私募市场填不满。

不过对普通投资者来说,这批 IPO 的意义可能和之前不太一样。

这些公司在私募市场已经长到足够大、足够成熟,能买到的时候已经不是「早期」了。最肥的那段增长,被私募市场吃掉了。

中国科技 IPO,港股和 A 股两条线

智谱和 MiniMax 在 1 月抢跑港股,但中国科技公司的 IPO 大戏才刚开始。

2026 年,商业航天和机器人是两条最热的主线,目标市场分别是 A 股科创板和港股。

Source:X 用户 @jukan05

编译整理:深潮 TechFlow

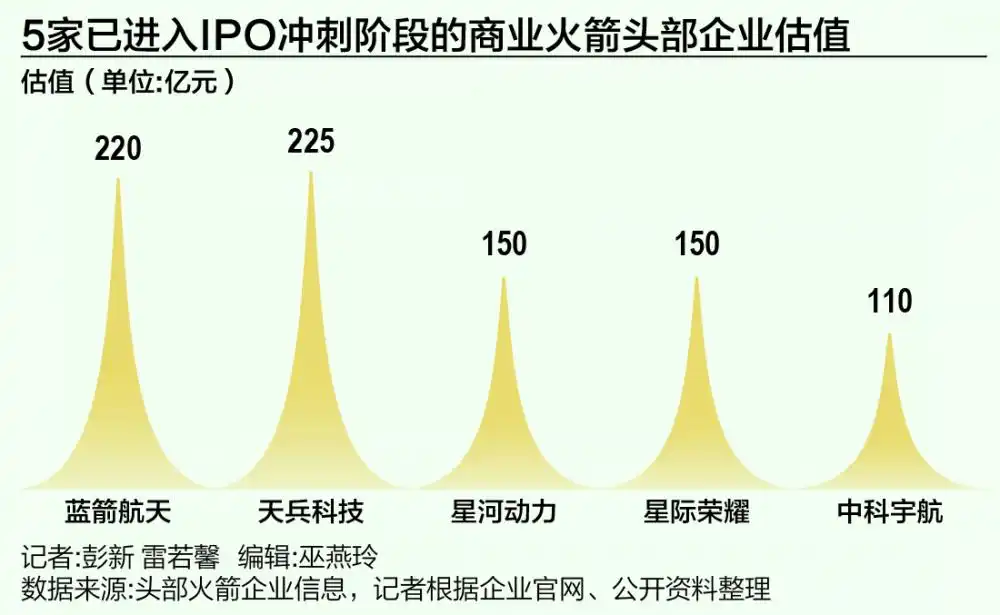

1. 蓝箭航天,冲刺「商业火箭第一股」

预估市值:200-220 亿元人民币

预估时间:2026 年

上市地:科创板

2025 年 12 月 31 日,蓝箭航天科创板 IPO 获受理,计划募资 75 亿元。从启动辅导到获受理只用了 5 个月,火箭速度。

蓝箭是国内商业航天的头部玩家,做的是液氧甲烷发动机和运载火箭。

创始人张昌武是金融背景出身,2015 年创业,10 年融了 17 轮,背后站着 85 支基金。最新估值约 220 亿元,红杉、经纬、碧桂园创投都是早期股东,国家制造业转型升级基金去年也进场了。

蓝箭选的是科创板第五套标准,这套标准原本只给生物医药用,去年才扩围到商业航天。

要求是「实现采用可重复使用技术的中大型运载火箭发射载荷首次成功入轨」。去年 12 月蓝箭的朱雀三号做了回收测试,一级火箭没能软着陆,但入轨任务成功了,勉强够线。

不过 1 月 5 日,蓝箭被抽中现场检查,这是今年第一批。后续进度要看检查结果。

2. 中科宇航,进度第二快的火箭公司

预估市值:超 100 亿元人民币

预估时间:2026 年

上市地:科创板

中科宇航 1 月刚完成上市辅导,是继蓝箭之后 IPO 走得最快的商业航天企业。

这家公司是中科院力学所孵化的,做的是中大型固体火箭。力箭一号已经发射 8 次,保持着国内民营火箭吨级载荷连续发射的纪录。

1 月 12 日,力鸿一号完成亚轨道飞行试验,最高飞到 120 公里,成功越过卡门线进入太空环境,载荷舱伞降回收。

和蓝箭的液体火箭路线不同,中科宇航走的是固体火箭路线,成本更低、响应更快,但运力天花板也更低。两家公司卡的是不同的市场。

创始人杨毅强 58 岁,航天一院出身,做过长征十一号的首任总指挥。这种「国家队」背景在商业航天圈子里是稀缺资源。

3. 宇树科技,无人不知的春晚明星

预估市值:超 120 亿元人民币

预估时间:2026 年

上市地:科创板(大概率)

2025 年春晚,16 台穿着东北花袄的人形机器人跳《秧 BOT》,背后的公司就是宇树科技。这一段表演让宇树一夜出圈,也让资本疯抢。

宇树做的是四足机器人和人形机器人,核心卖点是垂直整合。电机、减速器、控制器、激光雷达、运动控制算法全是自研。创始人王兴兴持股 34.76%,是实控人。公司 2016 年成立,现在员工过千,年营收约 10 亿元,净利润已经有几千万。

7 月 18 日,宇树出现在证监会 IPO 辅导名单里,保荐机构是中信证券。知情人士说大概率走科创板。以 120 亿估值算,上市后会是科创板机器人板块的新龙头。

机器人公司通常选港股,因为烧钱、再融资需求大。宇树选 A 股,说明它的财务状况比同行健康。

4. 港股的“18C”通道,一批科创企业在路上

港交所 2023 年 3 月推出「18C 章」,专门给「特专科技公司」开的上市绿灯。核心逻辑是:

你可以不盈利,甚至可以没什么收入,只要技术够硬、研发投入够大、市值够高,就能来港股上市。

门槛分两档。「已商业化公司」要求市值至少 60 亿港元、最近一年收入至少 2.5 亿港元。「未商业化公司」市值要 100 亿港元起,但对收入没有硬性要求。

智谱和 MiniMax 今年 1 月敲钟,走的也是这条路。港股的好处是门槛灵活,对亏损公司友好。坏处是流动性不如 A 股,估值普遍偏低。

2026 年港股还有一批在排队,和国内科创板在一起看的话,下面这些赛道或许值得关注:

1)半导体是最拥挤的赛道。

长鑫存储(CXMT)和长江存储(YMTC)是「红色记忆体」三巨头中的两家,分别做 DRAM 和 NAND Flash,都在冲科创板。

燧原科技是国产 GPU「四小龙」之一,也在排队科创板。港股这边,昆仑芯(百度旗下 AI 芯片公司)、豪威科技(图像传感器)、兆易创新(存储芯片,1 月 13 日港股上市)、佰维存储都有动作。中微公司(刻蚀设备龙头)也要去港股二次上市。

2)新能源设备扎堆港股。

欣旺达、亿纬锂能是全球头部电池供应商,阳光电源做光伏和风电逆变器,利元亨做锂电池制造设备。这几家都瞄准港股。

3)航天赛道不止火箭。

时空道宇(吉利旗下)做 AI 卫星互联网,递了港股的表。爱思达航天做火箭复合材料整流罩,冲科创板。

篇幅所限,这些公司我们不逐一展开,但可以看出一个趋势:

2026 年中国科技 IPO 的主战场,科创板吃硬科技(半导体、航天、机器人),港股吃新能源和已经有收入的 AI 公司。

最后,在金银等贵金属狂飙的背景下,无论你看好美股还是国内资产,都祝各位能在资本市场抓到属于自己的大机会。