美银分析师警告,美国财政赤字正在恶化,大衰退在所难免,唯有美联储才能拯救美国政府。

上周,美国银行首席投资官,过去几年最准的华尔街策略师Michael Hartnett在他最近的报告中重申了财政赤字的风险,并指出只有美联储推出类似日本央行收益率曲线控制(YCC)政策类似的举措,牛市才会到来。

他仍然预计标普500指数在今年3月8日之前将跌至3800点,并重申这个预测“主要是由全球金融条件的收紧所推动的”。在1月“不着陆”数据发布之后,2月新的“不着陆”数据将继续推动债券收益率上升,继而使标普500指数下跌。

他表示,上半年有弹性的增长将与利率上升相吻合,但下半年的经济将更急剧放缓。

对于2020年初美国政府为了应对新冠病毒大流行所推行的财政刺激,Harnett指出,虽然这些举措成功避免了2020年代初的经济衰退,结果是赤字再次上升,导致长期痛苦:

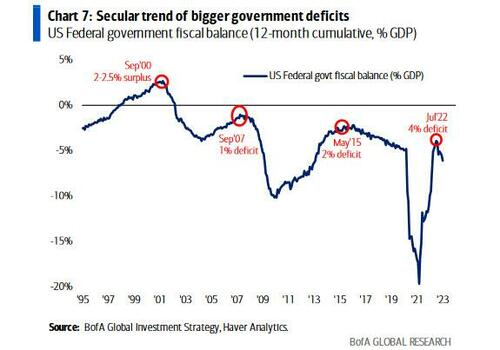

由于财政基础设施支出,美国联邦赤字高达GDP的6.1%;在2000年扩张的高峰期,美国有财政盈余,2007年扩张的高峰期赤字占GDP的1%,最近一次扩张的高峰期赤字占GDP的2.5%,但最近一次赤字占GDP的4%。

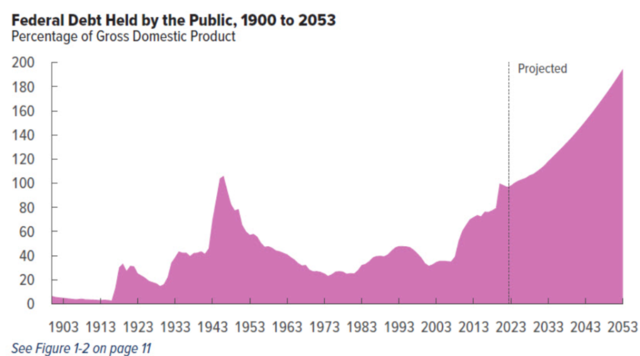

美国国会预算办公室最近的一份债务预测显示,美国公众持有的联邦债务预计将从2023年的占GDP的98%上升到2033年的118%,平均每年增加2%。

在此期间,利息成本和强制性支出的增长速度超过了收入和经济的增长速度,推高了债务。这些因素在2033年之后依然存在,使得联邦债务将在2053年达到GDP的195%。

Hartnett说,这表明美国联邦债务正在出现长期的恶化。

随着美联储加息,美国政府不断增加的债务和不断增加的财政赤字将导致越来越高的利息支出。素来以“毒舌”为名的金融博客ZH也对此评价道:

这只能被描述为 “游戏结束”。

美国政府目前有31万亿美元的债务。Hartnett表示,在下一次大的经济衰退时,美联储将会像日本那样,被迫启动收益率曲线控制政策,以保持美元的储备地位和西方金融体系不被分解:

美国政府债务在未来10年将增加21万亿美元,这相当于每天52亿美元,每小时2.18亿美元......2020年通货膨胀的最大讽刺是在下一次经济衰退中,美联储被迫采用YCC来拯救美国政府......

而这正是下一个风险大牛市的开始。