TL;DR

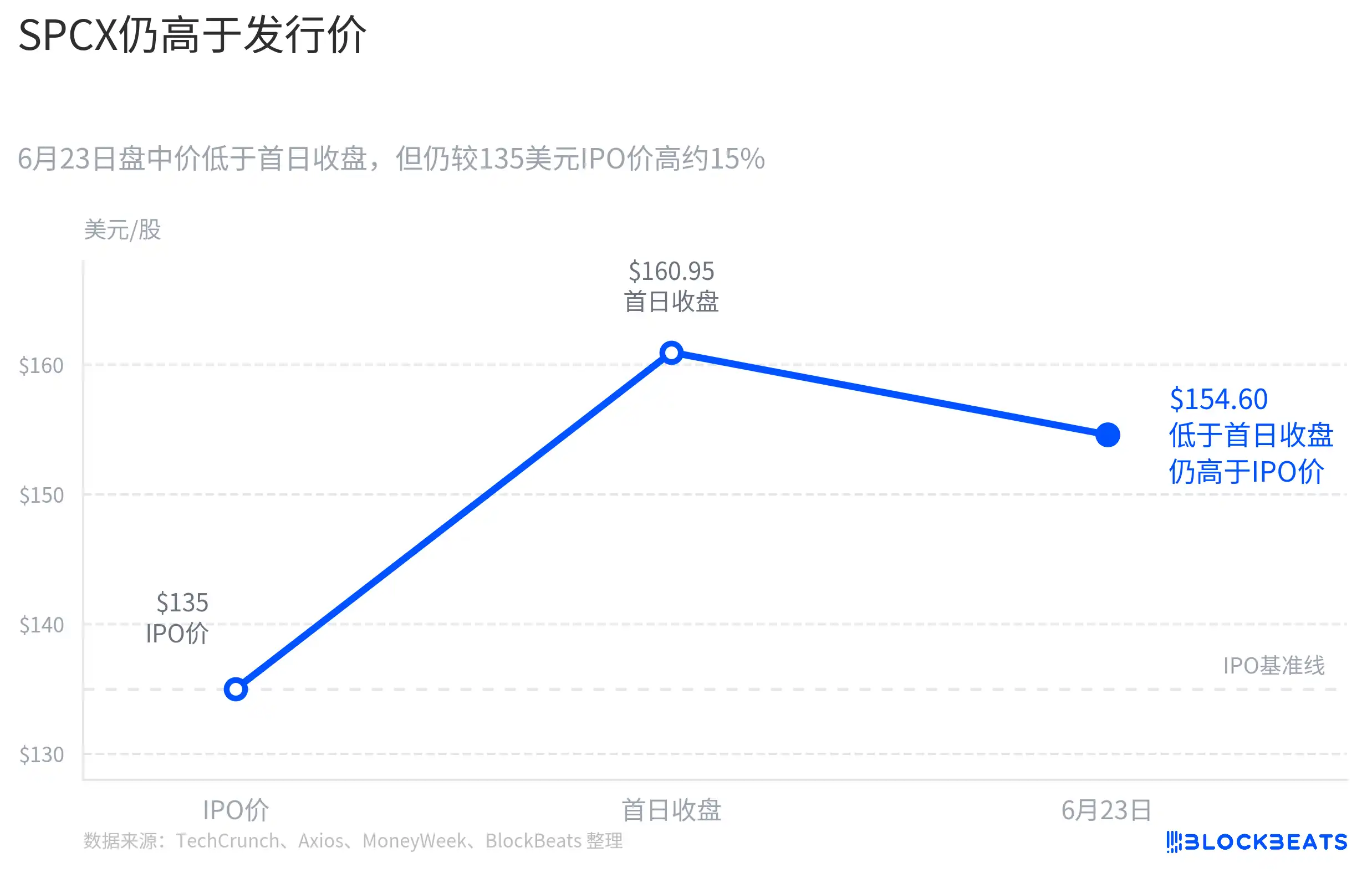

Vào khoảng ngày 22 tháng 6, SpaceX sau khi IPO đã tiến hành huy động ít nhất 200 tỷ USD thông qua phát hành trái phiếu, nhằm trả nợ các khoản vay cầu trước đó. Sau đó, chỉ số liên quan đến SpaceX là SPCX chịu áp lực trên thị trường thứ cấp, giá giao dịch trong ngày 23 tháng 6 vào khoảng 154,60 USD, thấp hơn giá đóng cửa ngày đầu tiên, nhưng vẫn cao hơn giá phát hành IPO là 135 USD.

Biến động giá này không nên chỉ đơn giản quy cho một sự kiện trái phiếu duy nhất, nhưng tin tức huy động vốn thực sự là một trong những yếu tố kích hoạt. Nó đưa câu chuyện không gian vừa bước vào thị trường công khai nhanh chóng quay trở lại vấn đề dòng tiền: thị trường bắt đầu tính toán lại SpaceX sẽ cần bao nhiêu vốn cho các dự án dài hạn, và bộ phận kinh doanh nào sẽ chi trả.

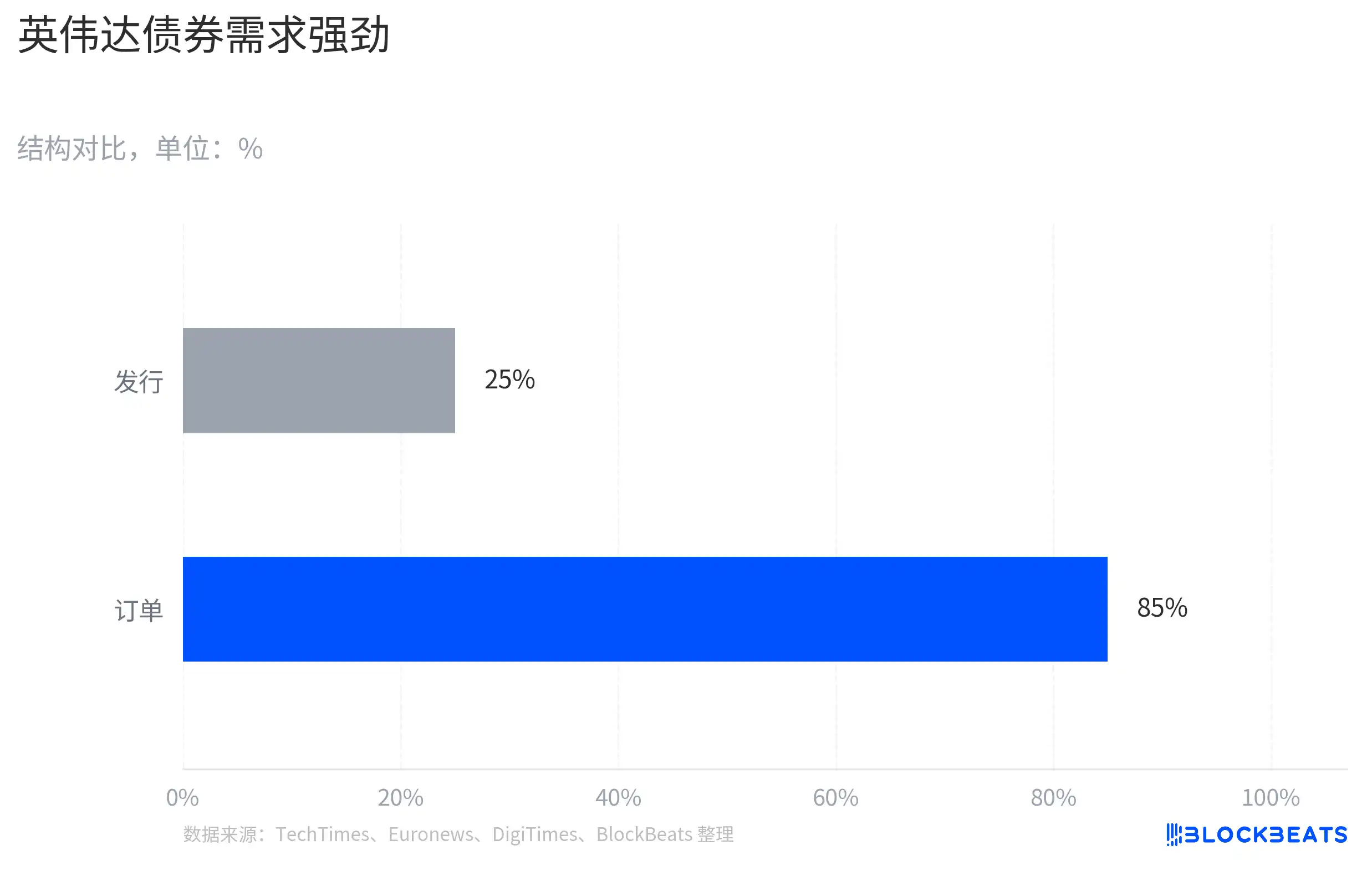

NVIDIA là đối tượng tham chiếu quan trọng nhất. Ngày 15 tháng 6, NVIDIA phát hành 250 tỷ USD trái phiếu có xếp hạng tín dụng cao, nhu cầu đặt mua từng đạt khoảng 850 tỷ USD, quy mô phát hành cũng được điều chỉnh tăng từ kế hoạch ban đầu khoảng 200 tỷ USD. Cả hai công ty đều huy động vốn trong những câu chuyện siêu hấp dẫn, nhưng phản ứng của thị trường hoàn toàn khác nhau: Phát hành trái phiếu của NVIDIA dễ dàng được xem là việc khóa chặt vốn dài hạn, còn SpaceX vừa phát hành trái phiếu đã bị đặt vào bài kiểm tra áp lực chi tiêu vốn.

Sự khác biệt không nằm ở hành động phát hành trái phiếu, mà ở mức độ tin tưởng của thị trường vào dòng tiền. Nhu cầu AI của NVIDIA đã bước vào giai đoạn được kiểm chứng bằng doanh thu và lợi nhuận, nợ giống như việc khuếch đại một đường tăng trưởng đã được hiện thực hóa; SpaceX thì cần trả lời một câu hỏi khác: Số tiền Starlink kiếm được, liệu có đủ để duy trì Starship, mạng lưới vệ tinh, cơ sở hạ tầng AI và tầm nhìn không gian xa hơn nữa hay không.

Đợt huy động vốn của SpaceX khiến thị trường tính toán lại chi tiêu vốn

Bản thân việc phát hành trái phiếu không phải là vấn đề. Đối với công ty có tín dụng cao, việc dùng nợ dài hạn thay thế nợ vay cầu ngắn hạn, nhiều khi chỉ là quản lý cấu trúc vốn. Đợt huy động ít nhất 200 tỷ USD thông qua phát hành trái phiếu này của SpaceX cũng chủ yếu được báo cáo là để trả các khoản vay cầu trước đó, không nên bị hiểu đơn giản là tin xấu.

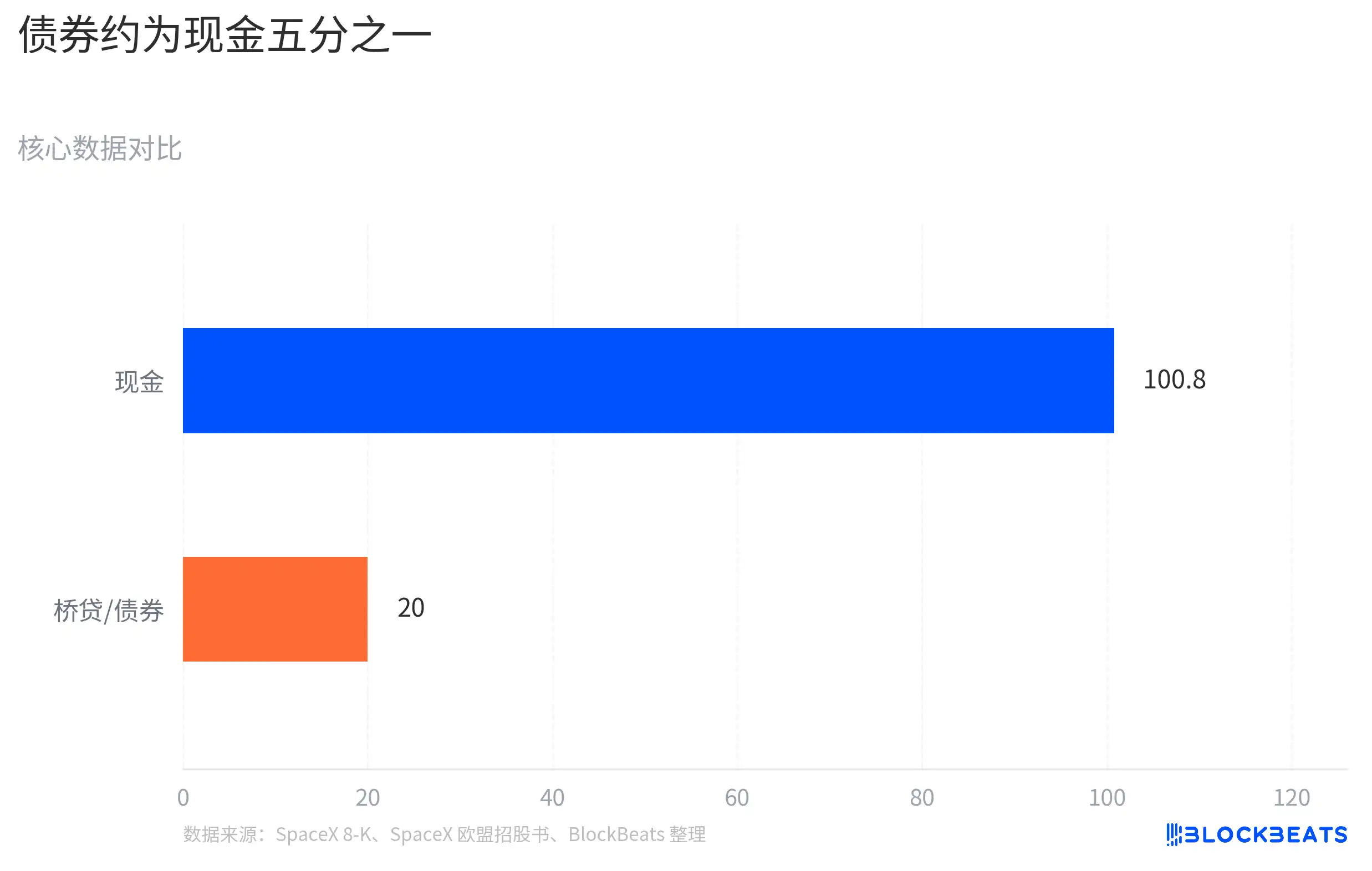

SpaceX cũng không phải sống dựa vào thị trường trái phiếu. Theo tài liệu, tính đến ngày 19 tháng 6, tiền mặt và các khoản tương đương tiền của công ty vào khoảng 1008 tỷ USD. Sau IPO, số tiền mặt trên sổ sách đạt mức nghìn tỷ USD, ít nhất cho thấy cơ cấu vốn của công ty không tệ.

Nhưng nhiều tiền mặt không có nghĩa là thị trường sẽ không tính toán lại tốc độ chi tiêu trong tương lai. Điều quan trọng hơn là cấu trúc các khoản vay cầu: SpaceX đã có 200 tỷ USD nợ vay cầu không bảo đảm vào tháng 3, đến hạn vào ngày 2 tháng 9 năm 2027, và có tùy chọn gia hạn. Ít nhất 200 tỷ USD huy động được từ phát hành trái phiếu sau đó, chủ yếu được mô tả là tái cấp vốn hoặc trả khoản vay cầu này.

Trái phiếu sẽ thay đổi cách thị trường nhìn nhận SpaceX. Nhà đầu tư cổ phần có thể trả trước cho Starship, vận chuyển sao Hỏa và cơ sở hạ tầng không gian, vì họ mua tiềm năng tăng giá trong tương lai; nhà đầu tư trái phiếu quan tâm hơn đến dòng tiền, chi tiêu vốn và nhịp độ trả nợ. Khi SpaceX vừa lên sàn đã tiến hành huy động vốn trái phiếu lớn, thị trường tự nhiên chuyển câu hỏi từ "Elon Musk có thể kể câu chuyện không gian lớn đến đâu" sang "trước khi những dự án này thành hiện thực thì còn phải chi bao nhiêu tiền nữa".

SpaceX đã có mảng kinh doanh tạo ra tiền, câu hỏi thị trường đặt ra là liệu mảng kinh doanh đó có đủ để trang trải cho tất cả các dự án dài hạn đang được công ty đồng thời triển khai hay không. Starlink là động cơ dòng tiền rõ ràng nhất hiện tại, sự phát triển người dùng và doanh thu internet vệ tinh khiến nó khác biệt với nhiều công ty không gian thuần túy trên lý thuyết.

Nhưng định giá của SpaceX không chỉ dựa trên Starlink, mà còn dựa trên việc Starship tái sử dụng tần suất cao, mở rộng mạng lưới vệ tinh toàn cầu, vận chuyển sao Hỏa, và cả những câu chuyện mới có thể liên quan đến cơ sở hạ tầng AI. Tất cả những câu chuyện này đều lớn, và cũng rất tốn kém. Starship cần được thử nghiệm, lặp lại liên tục và xây dựng năng lực phóng; mạng lưới vệ tinh cần bổ sung và cập nhật vệ tinh; nếu cơ sở hạ tầng AI tiếp tục được gắn với câu chuyện vốn của SpaceX, nhà đầu tư còn phải đánh giá phần đầu tư này sẽ tạo ra doanh thu khi nào.

Vì vậy, trái phiếu không phải là nguyên nhân duy nhất khiến SpaceX giảm giá, nhưng nó là một yếu tố kích hoạt rõ ràng. Nó nhắc nhở thị trường rằng, sau khi bước vào thị trường công khai, câu chuyện không gian không chỉ phải chứng minh tầm nhìn đủ lớn, mà còn phải chứng minh khả năng tự tạo máu đủ mạnh.

Câu chuyện AI và câu chuyện không gian ở các giai đoạn hiện thực hóa khác nhau

Việc NVIDIA đồng thời phát hành trái phiếu đã cho thị trường một điểm tham chiếu rõ ràng. Ngày 15 tháng 6, NVIDIA phát hành 250 tỷ USD trái phiếu xếp hạng cao, nhu cầu đặt mua từng đạt khoảng 850 tỷ USD. Thị trường không hiểu số nợ này trước tiên là áp lực, mà gần như coi đó là việc một công ty mạnh khóa chặt vốn dài hạn.

Sự khác biệt đến từ giai đoạn dòng tiền đằng sau trái phiếu. Nhu cầu AI của NVIDIA đã thể hiện trên báo cáo tài chính thông qua doanh thu trung tâm dữ liệu, đơn đặt hàng của khách hàng và tỷ suất lợi nhuận, nhà đầu tư thảo luận về việc đường cong tăng trưởng này có thể kéo dài bao lâu. Đối với NVIDIA, phát hành trái phiếu giống như tăng tính linh hoạt về vốn trên một đường cong tăng trưởng đã được hiện thực hóa.

Tình hình của SpaceX thì khác. Công ty cũng có động cơ dòng tiền là Starlink, cũng có tiền mặt dồi dào sau IPO, nhưng định giá của công ty bao gồm nhiều dự án nặng vốn hơn chưa được thương mại hóa hoàn toàn. Khi thị trường thấy SpaceX phát hành trái phiếu, câu hỏi không phải là "liệu nó có vay được tiền không", mà là "liệu tốc độ tiêu hao vốn của các dự án tương lai có nhanh hơn tốc độ hiện thực hóa dòng tiền không".

Điều này không có nghĩa là thương mại hóa không gian mất giá trị, cũng không có nghĩa là thị trường đã phủ nhận SpaceX. Cách nói chính xác hơn là, câu chuyện AI đối với NVIDIA đã là doanh thu có thể thấy được, còn câu chuyện không gian đối với SpaceX vẫn cần nhiều bằng chứng theo từng giai đoạn hơn. Giá trị của Starship phải đợi đến khi khả năng tái sử dụng tần suất cao hơn, chi phí thấp hơn, ổn định hơn được chứng minh; vận chuyển sao Hỏa và cơ sở hạ tầng không gian thì xa hơn nữa; nếu cơ sở hạ tầng AI trở thành điểm tăng trưởng mới, nó cũng cần khách hàng thực, doanh thu thực và lợi nhuận trên vốn có thể giải thích được.

Đây chính là sự khác biệt dễ bị bỏ qua nhất trong đầu tư công nghệ sâu. Một công ty có thể đồng thời sở hữu công nghệ mạnh, thương hiệu mạnh và người sáng lập mạnh, nhưng chỉ cần việc kiểm chứng dòng tiền chậm hơn vốn đầu tư, thì nợ sẽ bị thị trường coi là nguồn áp lực.

Cách nói "đốt tiền lên sao Hỏa" có sức lan truyền, nhưng không đầy đủ. SpaceX có lộ trình thương mại hóa, chỉ là nhiều dự án tương lai đều cần vốn để tiếp tục triển khai. Phản ứng trái ngược của NVIDIA làm nổi bật điều này rõ hơn: thị trường khen thưởng không phải là nhãn mác tầm nhìn, mà là tốc độ biến câu chuyện thành doanh thu, lợi nhuận và dòng tiền tự do.

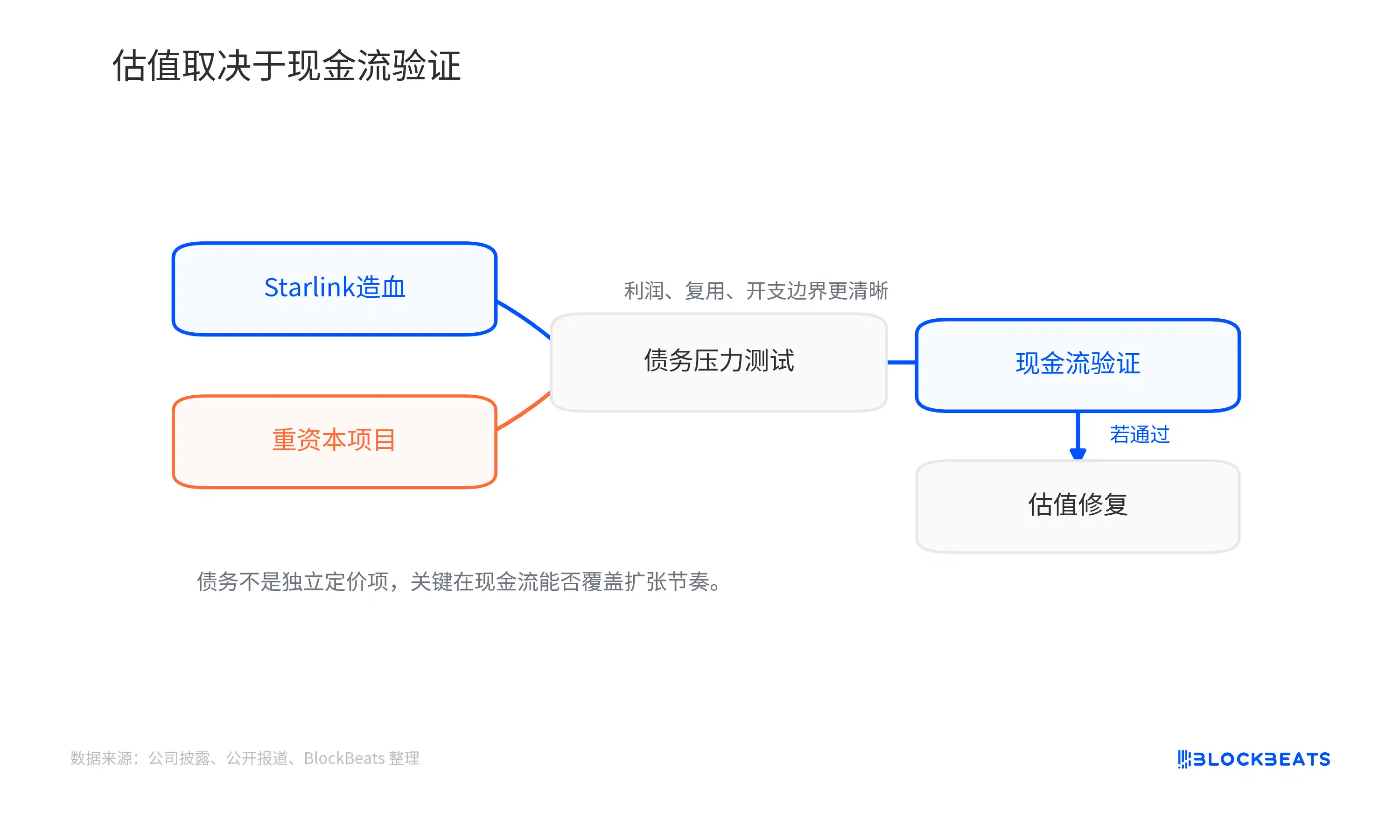

Tốc độ dòng tiền chi trả quyết định không gian phục hồi

Không gian phục hồi của SpaceX phụ thuộc vào việc thị trường có thể thấy lợi nhuận mở rộng của Starlink chi trả cho đường cong chi tiêu vốn nặng nề hơn hay không. Chỉ cần Starship vẫn ở giai đoạn đầu tư cao, mạng lưới vệ tinh vẫn cần cập nhật liên tục, cơ sở hạ tầng AI vẫn thiếu lộ trình thanh toán rõ ràng, nhà đầu tư sẽ liên tục tính toán tốc độ tiêu hao vốn.

Định giá trái phiếu sẽ đưa ra tín hiệu đầu tiên. Nếu mức chênh lệch phát hành cuối cùng, lãi suất coupon và nhu cầu đặt m cho thấy thị trường tín dụng sẵn sàng cung cấp vốn dài hạn với chi phí tương đối thấp, điều đó có nghĩa là nhà đầu tư vẫn chấp nhận SpaceX dùng chu kỳ dài hơn để hiện thực hóa câu chuyện cơ sở hạ tầng không gian; nếu chi phí huy động vốn cao hơn, hoặc thị trường yêu cầu bù đắp rủi ro dày hơn, định giá vốn cổ phần cũng sẽ tiếp tục chịu áp lực.

Quan trọng hơn vẫn là phía hoạt động kinh doanh. Nếu Starship đưa ra bằng chứng mạnh mẽ hơn về khả năng tái sử dụng tần suất cao và chi phí phóng, mô hình kinh doanh của Starlink, vận chuyển không gian sâu và thậm chí cơ sở hạ tầng không gian sẽ được định giá lại. Ngược lại, nếu các báo cáo tiếp theo cho thấy sự tăng trưởng của Starlink không thể chi trả cho việc mở rộng các dự án khác, nợ sẽ tiếp tục nhắc nhở thị trường: SpaceX vẫn đang ở giai đoạn tầm nhìn nặng vốn.

Đây cũng là mâu thuẫn cốt lõi trong định giá hiện tại của SpaceX. Công ty có tiền mặt cấp nghìn tỷ USD trên sổ sách, cũng có động cơ dòng tiền như Starlink, nhưng thị trường công khai không chỉ định giá cho số dư tiền mặt. Chỉ khi lợi nhuận của Starlink, tiến triển tái sử dụng của Starship và ranh giới chi tiêu vốn cùng trở nên rõ ràng hơn, nợ mới có thể từ một mục áp lực trở lại thành công cụ tăng trưởng.