Starknet

Twitter dự án:https://twitter.com/Starknet

Trang web chính thức của dự án:https://starknet.io/

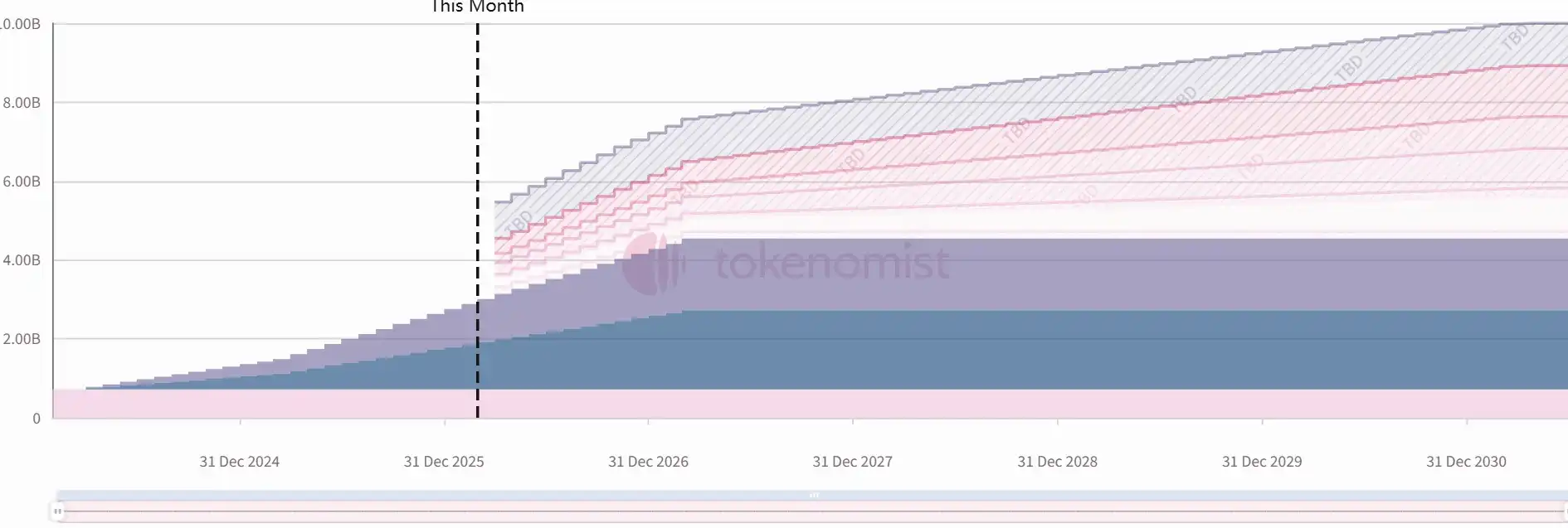

Số lượng giải phóng lần này: 127 triệu token

Giá trị giải phóng lần này: Khoảng 4,84 triệu USD

Starknet là Layer2 của Ethereum, sử dụng công nghệ zk-STARKs để giúp các giao dịch trên Ethereum nhanh hơn và giảm chi phí. Công ty mẹ của StarekNet, StarkWare, được thành lập vào năm 2018, có trụ sở chính tại Israel, và các sản phẩm chính do họ nghiên cứu và phát triển bao gồm Starknet và StarkEx. Bằng cách sử dụng STARK, Starknet xác minh các giao dịch và tính toán mà không cần tất cả các nút mạng xác minh từng thao tác. Điều này giảm đáng kể gánh nặng tính toán và tăng thông lượng của mạng lưới blockchain.

Đường cong giải phóng cụ thể như sau: