Tác giả gốc: Zhao Ying

Nguồn gốc: Wall Street News

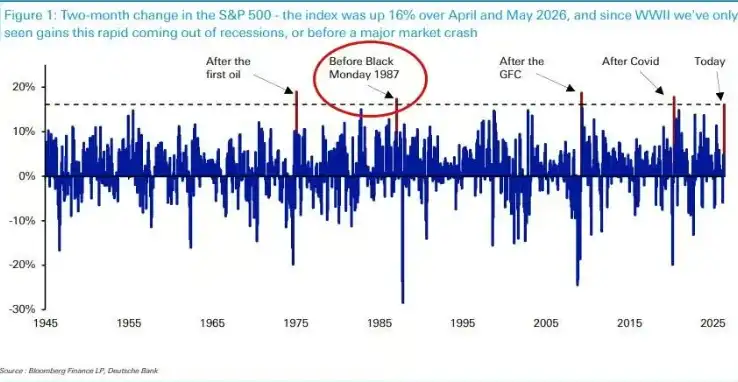

Đợt phục hồi mạnh mẽ gần đây của thị trường chứng khoán Mỹ đang kích hoạt hồi chuông cảnh báo lịch sử. Chỉ số S&P 500 đã tăng tích lũy 16% từ tháng 4 đến tháng 5, mức tăng này kể từ sau Thế chiến II chỉ xuất hiện 4 lần, trong đó 3 lần xảy ra ở giai đoạn phục hồi sau suy thoái kinh tế. Trường hợp duy nhất không trong bối cảnh suy thoái trước đó, chính là vài tháng trước vụ sụp đổ "Thứ Hai Đen Tối" năm 1987.

Nhà chiến lược vĩ mô của Deutsche Bank, Henry Allen, chỉ ra rằng đợt tăng giá hiện tại không diễn ra trong bối cảnh phục hồi sau suy thoái, điều này khiến sự so sánh với lịch sử càng thêm đáng lo ngại. Đồng thời, chênh lệch tín dụng (credit spread) vẫn duy trì ở mức thấp kỷ lục, nhưng các tín hiệu áp lực từ phía người tiêu dùng đang tích tụ, kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất đang nóng lên, sự phân kỳ giữa thị trường trái phiếu chính phủ và thị trường chứng khoán cũng tiếp tục mở rộng.

Với nhiều yếu tố rủi ro chồng chéo, rủi ro đuôi (tail risk) của thị trường đang tập trung một cách bất thường. Henry Allen viết trong báo cáo, "Rủi ro đuôi trong phân phối hiện tại nổi bật một cách khác thường, cả ở cấp độ địa chính trị lẫn cấp độ thị trường."

Tiền lệ lịch sử hiếm gặp, chỉ một trường hợp không trong bối cảnh suy thoái

Mức tăng 16% trong hai tháng (tháng 4-5) của chỉ số S&P 500 kể từ sau Thế chiến II chỉ có 4 tiền lệ.

Trong đó, 3 lần đều xảy ra trong đợt phục hồi mạnh sau suy thoái: phục hồi sau đại dịch COVID-19 từ tháng 4 đến tháng 5/2020, phục hồi sau khủng hoảng tài chính toàn cầu từ tháng 3 đến tháng 4/2009, và đợt phục hồi sau cuộc khủng hoảng dầu mỏ lần thứ nhất từ tháng 1 đến tháng 2/1975.

Lần thứ 4, là từ tháng 1 đến tháng 2/1987. Khi đó chỉ còn vài tháng nữa là đến "Thứ Hai Đen Tối" tháng 10 cùng năm - ngày mà chỉ số S&P 500 đã giảm 20% trong một phiên.

Henry Allen nhấn mạnh, đợt tăng giá hiện tại có sự hỗ trợ từ cơ bản, bao gồm nhiệt huyết về trí tuệ nhân tạo (AI) cao độ và dữ liệu kinh tế mạnh mẽ, nhưng "tốc độ tăng giá bản thân nó đã vượt qua mọi tiền lệ gần đây". Trong một nền kinh tế không phải đang phục hồi từ suy thoái, sự bật tăng với tốc độ như vậy trong lịch sử chưa bao giờ kết thúc tốt đẹp.

Ngoài ra, S&P 500 hiện có khả năng ghi nhận năm tăng trưởng hai con số thứ tư liên tiếp, một kỷ lục chưa từng xuất hiện kể từ cuối những năm 90 của thế kỷ trước.

Thị trường tín dụng quá lạc quan, tín hiệu áp lực người tiêu dùng bị phớt lờ

Sức mạnh của thị trường chứng khoán cũng lan sang thị trường tín dụng. Chênh lệch tín dụng ở cả Mỹ và Châu Âu hiện đều thu hẹp hơn so với trước khi xung đột Mỹ-Iran bùng nổ, cho thấy mức độ chấp nhận rủi ro cao của thị trường.

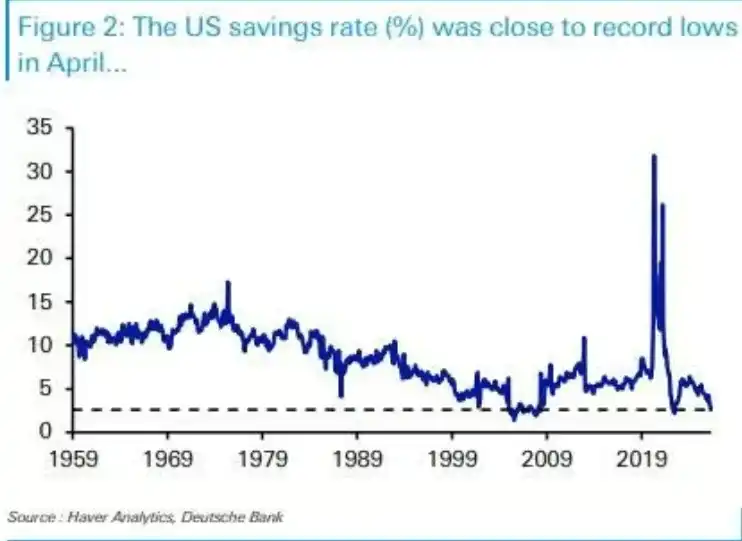

Tuy nhiên, các tín hiệu cảnh báo từ phía người tiêu dùng đang tích lũy. Tỷ lệ tiết kiệm của Mỹ vào tháng 4 chỉ là 2,6%, trong lịch sử chỉ có hai thời kỳ xuất hiện mức thấp tương tự: một tháng nào đó năm 2022 (khi đó khoản tiết kiệm vượt mức tích lũy trong đại dịch COVID-19 đang cạn kiệt) và ngay trước khi khủng hoảng tài chính toàn cầu bùng nổ. Đồng thời, chỉ số niềm tin người tiêu dùng của Đại học Michigan vào tháng 5 đã chạm mức thấp kỷ lục kể từ khi được ghi nhận từ năm 1952.

Môi trường chính sách tiền tệ cũng đang thắt chặt. Ngân hàng Trung ương Châu Âu (ECB) được kỳ vọng rộng rãi sẽ tăng lãi suất trong tháng này, và các đặt cược của thị trường về việc Fed tăng lãi suất vào năm 2026 cũng đang nóng lên - lạm phát PCE của Mỹ vào tháng 4 đạt 3,8% so với cùng kỳ năm trước, đã cung cấp cơ sở cho kỳ vọng này.

Henry Allen chỉ ra, lập trường diều hâu của Fed trong lịch sử thường xuất hiện đồng thời với việc chênh lệch tín dụng mở rộng, như năm 2022, cuối năm 2018 và giai đoạn 2015-2016. Sự bình lặng hiện tại của thị trường tín dụng đang tạo thành một sự phân kỳ rõ rệt so với quy luật lịch sử này.

Thị trường trái phiếu chịu áp lực riêng biệt, phân kỳ với chứng khoán tiếp tục mở rộng

Mặc dù thị trường chứng khoán và tín dụng thể hiện khả năng miễn nhiễm cao với rủi ro địa chính trị, thị trường trái phiếu chính phủ lại đi theo một hướng hoàn toàn khác biệt.

Trong tháng qua, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm gần như hoàn toàn dao động theo giá dầu, tách biệt rõ rệt với diễn biến của các loại tài sản khác. Giữa tháng 5, lợi suất trái phiếu chính phủ chạm mức cao trong nhiều năm: lợi suất trái phiếu kho bạc Mỹ kỳ hạn 30 năm tăng lên 5,18%, mức cao nhất kể từ năm 2007; lợi suất trái phiếu chính phủ Đức kỳ hạn 10 năm tăng lên 3,19%, mức cao nhất kể từ năm 2011.

Khi đó, thị trường chứng khoán chỉ còn một bước nữa là chạm đỉnh lịch sử, trong khi lợi suất trái phiếu đã ở mức chưa từng thấy trong hơn một thập kỷ. Sự phân kỳ này đến nay vẫn chưa có dấu hiệu thu hẹp.

Henry Allen cho rằng, thị trường trái phiếu định giá trực tiếp hơn các rủi ro lạm phát và tài khóa, do đó phản ứng nhạy cảm hơn với các cú sốc địa chính trị. Sự phân kỳ liên tục giữa thị trường chứng khoán và trái phiếu tự nó là một biểu hiện của tính dễ tổn thương hiện tại của thị trường.

Giá dầu ổn định bất ngờ, trở thành trụ cột then chốt cho tài sản rủi ro

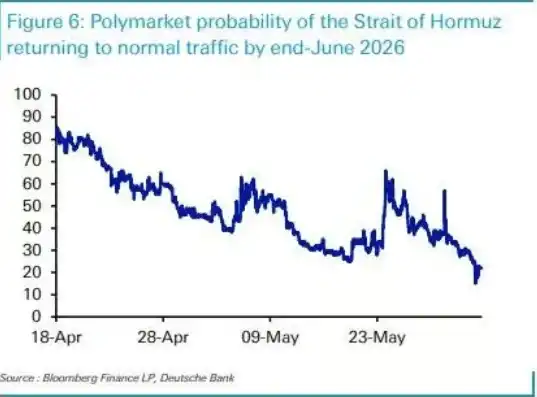

Thời gian phong tỏa eo biển Hormuz vượt xa kỳ vọng ban đầu của thị trường, nhưng phản ứng của giá dầu lại ôn hòa một cách đáng ngạc nhiên, điều này phần nào giải thích cho sự kiên cường của các tài sản rủi ro.

Khi xung đột Mỹ-Iran bùng nổ vào ngày 28/2, Nhà Trắng ban đầu dự đoán hành động sẽ kéo dài 4 đến 6 tuần. Tuy nhiên, tính đến thời điểm hiện tại, eo biển Hormuz vẫn đang trong tình trạng phong tỏa. Theo dữ liệu từ thị trường dự đoán Polymarket, xác suất thông hành bình thường trở lại trước cuối tháng 6 đã giảm mạnh từ khoảng 80% vào giữa tháng 4 xuống còn 22%.

Bất chấp điều đó, đường cong tương lai giá dầu vẫn tương đối ổn định. Chỉ hai tuần sau khi xung đột bùng nổ vào ngày 13/3, hợp đồng tương lai dầu Brent kỳ hạn 6 tháng giao dịch ở mức 85,66 USD/thùng; đến ngày 1/6, hợp đồng này vẫn được niêm yết quanh mức 84,88 USD, hầu như không thay đổi.

Henry Allen chỉ ra, chính vì đường cong tương lai giá dầu không dịch chuyển lên mạnh, các nhà đầu tư đã không định giá các rủi ro stagflation nghiêm trọng vào, từ đó tránh được việc bán tháo tài sản rủi ro trên quy mô lớn hơn. Tuy nhiên, ông cũng cảnh báo, nếu eo biển Hormuz tiếp tục bị phong tỏa, liệu trụ cột này có thể duy trì hay không vẫn là một ẩn số.