Tác giả | Freddy

Hỗ trợ dữ liệu | Gougu Big Data

Năm nay, trong lĩnh vực chuỗi AI toàn cầu, không chỉ các đại gia công nghệ lớn chiếm tuyệt đối lợi thế, mà các công ty nhỏ hỗ trợ chuỗi cung ứng hạng hai, ba và bốn cũng ăn nên làm ra, thậm chí cả những doanh nghiệp có vẻ như không liên quan đến ngành này cũng được đầu cơ rầm rộ.

Tại thị trường chứng khoán Nhật Bản và Hàn Quốc, có một số doanh nghiệp sản xuất lâu đời có mức tăng giá cổ phiếu vượt xa nhiều cổ phiếu liên quan đến AI.

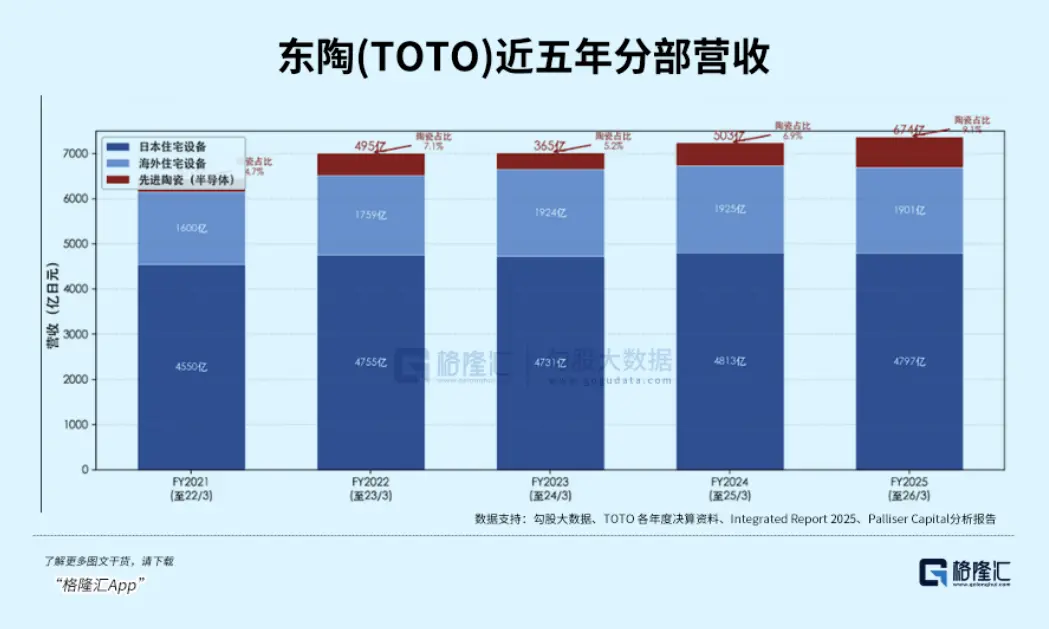

Công ty TOTO, nổi tiếng với thiết bị vệ sinh, đạt mức giá cổ phiếu cao nhất trong 5 năm, tăng 145% trong năm qua.

Động lực thúc đẩy sự tái định giá này không phải là ngành bồn cầu mà họ kinh doanh suốt hơn trăm năm.

Mà là công nghệ gốm sứ chính xác bán dẫn mà họ đã phát triển gần bốn mươi năm.

01 Chiếm vị trí quan trọng trong ngành AI

Sự nghiệp gốm sứ của TOTO bắt đầu vào năm 1984. Khi đó, công ty thành lập một bộ phận phát triển vật liệu mới, áp dụng quy trình thiêu kết nhiệt độ cao tích lũy qua nhiều thập kỷ từ việc sản xuất bồn cầu vào hướng phát triển gốm sứ công nghiệp chính xác. Năm 1990, họ bắt đầu hợp tác với Lam Research, một công ty hàng đầu về thiết bị bán dẫn của Mỹ, để phát triển các bộ phận cho buồng khắc, từ đó bước vào chuỗi cung ứng bán dẫn.

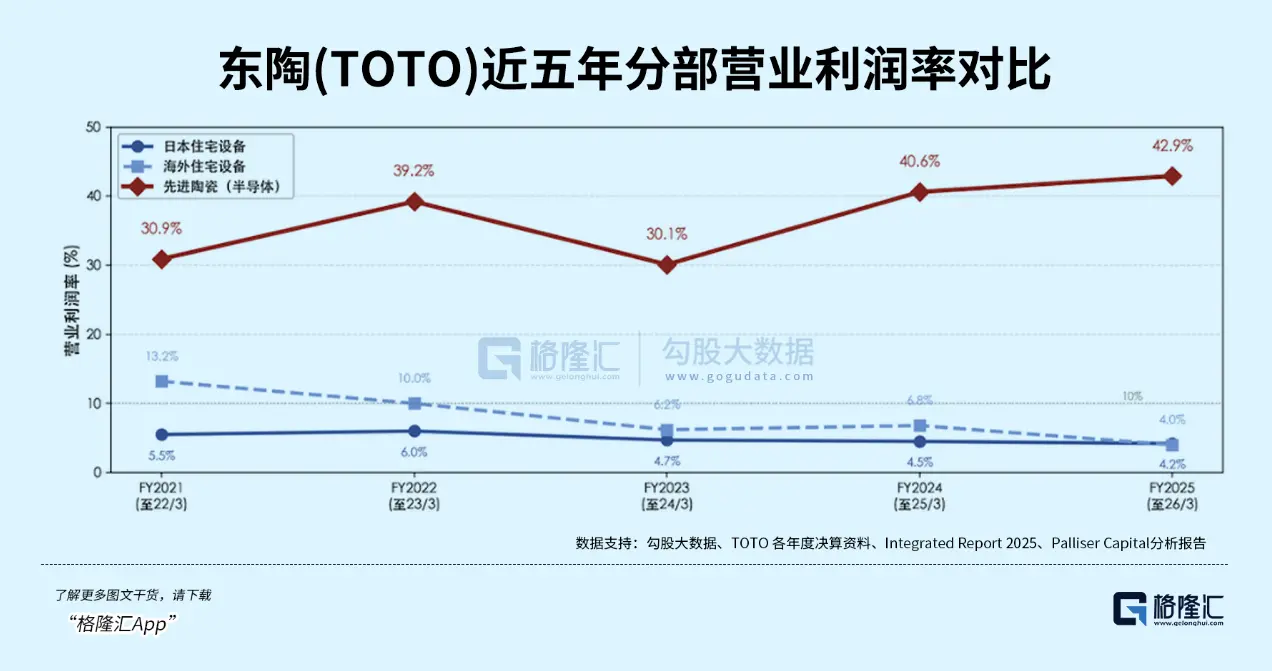

Nhưng trong suốt ba mươi năm sau đó, sự hiện diện của mảng kinh doanh này cực kỳ mờ nhạt. Độ khó công nghệ cao, tỷ lệ thành phẩm không cao, tỷ lệ sử dụng công suất thấp – gốm sứ bán dẫn luôn kéo lùi lợi nhuận của tập đoàn. Chỉ đến năm năm trước, tỷ suất lợi nhuận mới chỉ đạt 9%.

Điểm ngoặt thực sự xuất hiện vào năm 2020. Nhà máy mới ở tỉnh Oita áp dụng dây chuyền tự động hóa hoàn toàn và hệ thống kiểm tra chất lượng bằng AI, giúp tỷ lệ thành phẩm tăng vọt. Tiếp theo đó, cuối năm 2022, nhu cầu AI bùng nổ, các nhà sản xuất NAND mở rộng sản xuất điên cuồng, đơn đặt hàng cho bàn hút tĩnh điện tràn về như thác lũ.

Hai yếu tố biến đổi này kết hợp lại, hoàn toàn thay đổi bộ mặt của mảng kinh doanh gốm sứ.

Năm tài chính 2025, gốm sứ bán dẫn bán được 67,4 tỷ yên, tăng 34% so với năm trước. Lợi nhuận hoạt động đạt 28,9 tỷ yên, tăng 42%. Tỷ suất lợi nhuận là 43%. Mảng kinh doanh vệ sinh chính, đã tồn tại gần một trăm năm, tỷ suất lợi nhuận chỉ là 5%. Mảng gốm sứ chỉ chiếm 9% tổng doanh thu, nhưng đóng góp tới 54% lợi nhuận hoạt động.

Vị thế của TOTO trên thị trường vốn trước đây rất ổn định – cổ phiếu xây dựng, cổ phiếu thiết bị vệ sinh. P/E dao động lâu dài trong khoảng 18 đến 20 lần. Trong thời kỳ sôi động nhất của chu kỳ bán dẫn năm 2021, từng chạm ngưỡng 39,5 lần, nhưng cuối năm 2024 lại giảm về 18,8 lần.

Thị trường chưa sẵn sàng định giá một công ty sản xuất bồn cầu như một doanh nghiệp linh kiện thiết bị bán dẫn. Nhưng bốn chất xúc tác trong năm 2026 đã phá vỡ lớp màng ngăn cách này:

-

Ngày 22 tháng 1: Goldman Sachs nâng mức xếp hạng của TOTO từ "Trung lập" trực tiếp lên "Mua", mục tiêu giá từ 4.800 yên nhảy vọt lên 6.100 yên. Giá cổ phiếu trong ngày tăng 11%.

-

Ngày 17 tháng 2: Nhà đầu tư hoạt động tích cực Palliser Capital gửi một bức thư ngỏ, gọi TOTO là "Người hưởng lợi từ AI bị định giá thấp nhất trên thị trường", ước tính giá trị nội tại vượt quá 8.800 yên.

-

Ngày 30 tháng 4: Báo cáo thường niên tiết lộ – EPS 71,16 yên, cao hơn 79% so với dự kiến thị trường, trong ngày tăng 18%, lập mức tăng lớn nhất trong một ngày trong năm năm.

-

Ngày 3 tháng 6: Ban lãnh đạo công bố kế hoạch đầu tư 80 tỷ yên trong năm năm tới để mở rộng năng lực sản xuất gốm sứ bán dẫn, tỷ trọng vốn đầu tư vào bán dẫn tăng từ 11% lên hơn một nửa. Lại tăng 11%.

Sau bốn chất xúc tác liên tiếp, giá cổ phiếu công ty liên tục tăng vọt. Nhưng lúc này đã xuất hiện sự phân hóa lớn so với nhận thức của thị trường.

TOTO thực sự là một "công ty thiết bị vệ sinh có kèm theo kinh doanh bán dẫn", hay là một "công ty linh kiện thiết bị bán dẫn có kèm theo kinh doanh thiết bị vệ sinh". Điều này tương ứng với hai hệ số định giá hoàn toàn khác nhau.

Việc đánh giá này khó khăn là vì vị trí mà TOTO chiếm giữ trong chuỗi bán dẫn quá đặc biệt.

Chip càng tiên tiến, môi trường sản xuất càng khắc nghiệt. Quang khắc EUV phải được thực hiện trong chân không, nhiệt độ của mỗi công đoạn không được dao động quá mức vi mô. Các kẹp cơ khí truyền thống hoàn toàn không chịu nổi – chỉ có bàn hút tĩnh điện bằng gốm sứ mới có thể đáp ứng đồng thời bốn điều kiện: chịu nhiệt độ hàng nghìn độ, chịu được plasma ăn mòn mạnh, cách điện siêu cao, không giải phóng khí trong môi trường chân không.

3D NAND từ 200 lớp xếp lên 500 lớp, mỗi thêm một lớp phải thêm một công đoạn khắc lạnh, mỗi công đoạn khắc đều phải sử dụng bàn hút tĩnh điện. Chip từ một con chip lớn trở thành nhiều chip nhỏ ghép lại, mật độ nhiệt tăng vọt, gốm sứ lại trở thành giải pháp duy nhất.

Đẩy logic này đến cùng, kết luận trái ngược với thông thường là: Ngành công nghiệp chip càng theo đuổi "tiên tiến", sự phụ thuộc vào công nghệ vật liệu truyền thống càng sâu.

Vậy câu hỏi đặt ra là: TOTO dựa vào đâu để đón đầu làn sóng nhu cầu này?

Các công ty cạnh tranh tuy có thể sản xuất linh kiện gốm alumina, nhưng duy trì độ tinh khiết cao, hạt đồng đều, kích thước chính xác khi thiêu kết hàng loạt – toàn bộ bí quyết này chỉ có TOTO nắm giữ. Từ năm 1995 đến 2026, họ là doanh nghiệp có số lượng đăng ký sáng chế bàn hút tĩnh điện nhiều nhất toàn cầu. Tính từ năm 1990 khi hợp tác với Lam Research phát triển các bộ phận buồng khắc, hai bên đã gắn bó hơn 35 năm, Lam liên tục hai năm trao giải thưởng xuất sắc cho nhà cung cấp cho họ.

Về năng lực sản xuất, nhà máy Kyushu của TOTO đã hoạt động hết công suất, xưởng thiêu kết mới ở Fukuoka dự kiến đi vào hoạt động năm 2027. Kế hoạch đầu tư 80 tỷ yên được công bố vào tháng 6 năm nay, vượt xa kỳ vọng của thị trường.

Nhưng điều khiến đối thủ cạnh tranh không thể theo kịp, không phải là năng lực sản xuất, mà là thời gian. Việc chứng nhận một nhà cung cấp bàn hút tĩnh điện mới ít nhất mất năm năm. Ngay cả khi đối thủ cạnh tranh bây giờ đầu tư nặng xây nhà máy, từ lúc bắt đầu làm chứng nhận đến khi xuất hàng đạt chuẩn, cũng phải sau năm năm nữa.

Sự đầu cơ vào TOTO trên thị trường vẫn đang tiếp diễn, quá trình định giá chuyển dịch từ ngành xây dựng sang linh kiện thiết bị bán dẫn vẫn chưa kết thúc.

02 Không chỉ TOTO

TOTO không phải là trường hợp duy nhất. Cùng một logic, đang diễn ra ở các ngành công nghiệp khác.

Nittobo, một doanh nghiệp dệt may Nhật Bản có 128 năm kinh nghiệm sản xuất sợi thủy tinh. Giá cổ phiếu năm ngoái tăng 325%.

Động lực thúc đẩy đợt tăng giá này là một loại vải sợi thủy tinh giãn nở nhiệt thấp có tên T-glass. Diện tích bảng mạch đóng gói chip AI ngày càng lớn, số lớp ngày càng nhiều, yêu cầu về hệ số giãn nở nhiệt của vật liệu nền ngày càng khắt khe – vải điện tử thông thường đã không đáp ứng được nhu cầu đóng gói tiên tiến, T-glass trở thành lựa chọn duy nhất.

Khoảng 90% nguồn cung T-glass toàn cầu tập trung trong tay Nittobo, công suất đã được đặt trước đến năm 2027. Khoảng cách cung cầu sản phẩm cao cấp vượt quá 40%, trực tiếp kích hoạt hai đợt tăng giá – tháng 8/2025 tăng toàn bộ 20%, tháng 4/2026 tăng thêm 20% đến 30%. Áp lực tăng giá lan truyền dọc theo chuỗi cung ứng, Apple vượt qua nhiều cấp kênh, trực tiếp khóa chỗ công suất với Nittobo.

Sự nhầm lẫn về bản chất tương tự, xảy ra với một công ty Nhật Bản nổi tiếng hơn.

Ajinomoto, nhà sản xuất bột ngọt lớn nhất thế giới, dựa trên sự tích lũy công nghệ hóa học amino axit, cuối những năm 1990 đã nghiên cứu phát triển một loại màng cách điện có tên ABF, dùng để cách điện giữa các lớp của bảng mạch đóng gói chip.

Nguồn: Trang web chính thức của Ajinomoto

Hơn hai mươi năm qua, ABF luôn là tiêu chuẩn mặc định của ngành, thị phần toàn cầu khoảng 80% đến 95%. Bảng mạch đóng gói tiên tiến của chip AI từ 8 lớp xếp lên 16 lớp, mỗi thêm một lớp phải thêm một lớp màng ABF. Mảng kinh doanh này chỉ chiếm 6% doanh thu của tập đoàn Ajinomoto, nhưng đóng góp 30% lợi nhuận, tỷ suất lợi nhuận hơn 50%.

Các trường hợp tăng giá mạnh của Nittobo và Ajinomoto đều hướng đến cùng một kết luận: Trong chuỗi cung ứng AI, những vị trí có nồng độ lợi nhuận cao không nhất thiết đều nằm ở tuyến đầu công nghệ, mà ở những khâu trông có vẻ không quan trọng, nhưng lại nằm trên con đường then chốt, và công suất không thể phản ứng nhanh, cũng sẽ rất hấp dẫn.

Cùng một logic đang được áp dụng tại thị trường A-shares, nhưng câu chuyện có phần khác biệt, câu chuyện ở A-shares là sự thay thế nội địa hóa kết hợp với cửa sổ thời gian được mở ra từ khoảng cách cung cầu.

-

Hướng gốm sứ chính xác

Tỷ lệ nội địa hóa bàn hút tĩnh điện cao cấp tại Trung Quốc chưa đến 1%, sản phẩm 12 inch gần như hoàn toàn phụ thuộc vào nhập khẩu. CETC Electronic Components là doanh nghiệp nội địa có tiến triển nhanh nhất hiện nay – bàn hút tĩnh điện đã thông qua kiểm tra trên máy của các nhà sản xuất thiết bị hàng đầu trong nước, bước vào giai đoạn cung cấp hàng loạt; bảng mạch nền màng mỏng nhôm nitrit cũng bắt đầu giao hàng cho khách hàng.

Quý I năm 2026, doanh thu của công ty tăng 79% so với cùng kỳ, lợi nhuận ròng thuộc về công ty mẹ tăng 57%, giá cổ phiếu trong 52 tuần từ 45 nhân dân tệ tăng lên 176 nhân dân tệ, tăng gần gấp ba lần. Theo sau còn có Comtech và Xianfeng Jingke, nhưng vẫn cần thời gian để hình thành sản xuất quy mô.

-

Hướng vải điện tử

Giá vải điện tử cao cấp từ đầu năm 2024 đã tăng tích lũy 250% đến 300%, một số loại đặc biệt tăng cao hơn. Honghe Technology là doanh nghiệp hàng đầu toàn cầu về vải siêu mỏng (16 micromet trở xuống), thị phần khoảng 26%, đã được NVIDIA và TSMC chứng nhận. Quý I năm 2026, lợi nhuận ròng trong một quý đạt 140 triệu nhân dân tệ, tăng 354% so với cùng kỳ.

Philite là doanh nghiệp duy nhất trong nước có thể sản xuất hàng loạt vải thạch anh, cũng được NVIDIA chứng nhận – giá vải thạch anh từ 200 đến 400 nhân dân tệ một mét, tỷ suất lợi nhuận gộp hơn 60%. Theo Huatai Securities, quy mô thị trường vải điện tử đặc biệt hệ số điện môi thấp (Low-Dk và vải thạch anh) dự kiến sẽ tăng từ 3,9 tỷ nhân dân tệ năm 2025 lên 29,2 tỷ nhân dân tệ năm 2027, tốc độ tăng trưởng bình quân hàng năm đạt 173,3%. Vật liệu này đã trở thành một trong những hướng phân khúc tăng trưởng nhanh nhất trong lĩnh vực phần cứng AI.

Điểm căng thẳng cốt lõi trong sự ánh chiếu của thị trường A-shares nằm ở: khoảng cách cung cầu tạo ra cửa sổ thời gian, tốc độ thay thế quyết định mức độ biến động. Sự kiểm nghiệm thực sự nằm ở – công suất có thể được giải phóng đúng hạn hay không, tỷ lệ thành phẩm có thể đạt mức ngang bằng với đối thủ cạnh tranh Nhật Bản hay không.

03 Lời kết

Quán tính phân loại ngành rất mạnh, một công ty đã sản xuất bồn cầu cả trăm năm, sẽ không tự động được xếp vào cổ phiếu công nghệ chỉ vì mảng bán dẫn đóng góp hơn nửa lợi nhuận. Cùng một đạo lý, nhà máy dệt, nhà máy sản xuất bột ngọt, doanh nghiệp hóa chất tiêu dùng – nhãn mác truyền thống của họ sẽ không tự động rơi rụng.

Nhưng sự thay đổi cấu trúc lợi nhuận sẽ không chờ đợi nhận thức thị trường bắt kịp. Sự khác biệt chỉ nằm ở chỗ, thị trường điều chỉnh dần trong sự do dự, hay nhảy vọt một lần khi logic đủ rõ ràng.

Xu hướng cấu trúc di chuyển xuyên ngành sẽ không đảo ngược. Yêu cầu về độ chính xác của AI đối với chip chỉ ngày càng cao, sự phụ thuộc vào công nghệ vật liệu truyền thống chỉ ngày càng sâu. Nhưng nhịp độ phải tỉnh táo – logic cần thời gian để hiện thực hóa, và giá cổ phiếu thường chạy trước logic. (Hết)