Phân Tích Rủi Ro Thực Tế Của Cho Vay DeFi: Tỷ Lệ Hao Hụt Hàng Năm Chỉ 0.03%

Mỗi công nghệ tài chính đột phá đều trải qua những giai đoạn khó khăn, và Tài chính Phi tập trung (DeFi) cũng không ngoại lệ. Tuy nhiên, rủi ro thực tế trong lĩnh vực cho vay DeFi hiện nay thấp hơn nhiều so với nhận thức chung.

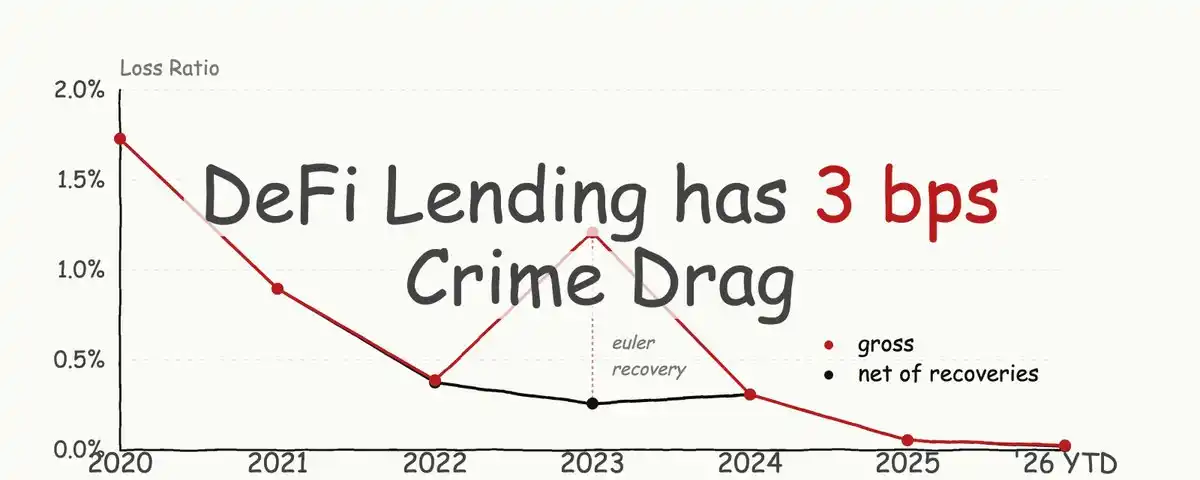

Phân tích dữ liệu từ DeFi Llama cho thấy, sau khi loại trừ các sự cố liên quan đến cầu nối chuỗi chéo (cross-chain bridge), tỷ lệ tổn thất vốn hàng năm do bị đánh cắp hoặc tấn công độc hại trong các nghiệp vụ cho vay DeFi trên Ethereum (EVM) và Solana chỉ vào khoảng 0,03% tổng giá trị bị khóa (TVL). Con số này tương đương với xác suất tử vong do trượt chân ngã tại Mỹ.

Trong tổng số 77,51 tỷ USD tổn thất DeFi được ghi nhận, cầu nối chuỗi chéo là khu vực rủi ro nặng nề nhất. Nếu không tính các sự cố này, tổng thiệt hại giảm xuống còn 45,18 tỷ USD. Các thị trường cho vay và sàn giao dịch phi tập trung (DEX) là những lĩnh vực thường xuyên bị nhắm đến do tập trung lượng tài sản lớn trong hợp đồng thông minh.

Tình hình đã được cải thiện đáng kể. Tính đến ngày 16/5/2026, trong khoảng một năm trở lại đây:

- Tổng thiệt hại (sổ sách) đối với nghiệp vụ cho vay phi cầu nối trên EVM và Solana: 30,9 triệu USD.

- Thiệt hại thực tế (sau khi thu hồi tài sản): 30,1 triệu USD.

- TVL trung bình hàng ngày của lĩnh vực cho vay: 996 tỷ USD.

- Tỷ lệ tổn thất thực tế hàng năm: ~0,03% TVL.

Rủi ro an ninh có phân cực rõ rệt: phần lớn sự cố gây thiệt hại nhỏ, trong khi phần lớn tổng giá trị tổn thất đến từ một số ít vụ tấn công quy mô cực lớn. Điều này cho thấy lợi thế của việc đa dạng hóa danh mục đầu tư để giảm thiểu rủi ro. Hơn nữa, hầu hết các vụ tấn công chỉ ảnh hưởng đến một module cụ thể trong giao thức, hiếm khi làm sụp đổ toàn bộ tài sản.

Khả năng thu hồi tài sản cũng đóng vai trò quan trọng. Tỷ lệ thu hồi tài sản trong lĩnh vực cho vay (loại trừ cầu nối) ước đạt khoảng 20% tổn thất sổ sách, cao hơn mức trung bình 8% của toàn ngành DeFi.

Dữ liệu cho thấy lĩnh vực cho vay DeFi đang bước vào giai đoạn phát triển chín muồi, với rủi ro có thể định lượng, phân loại và tỷ lệ tổn thất thực tế ở mức rất thấp so với quy mô thị trường.

marsbit05/19 02:16