Tác giả: Castle Labs

Biên dịch: Deep Tide TechFlow

Lời dẫn của Deep Tide: Ngành công nghiệp tiền điện tử trước đây dựa vào các chỉ số hào nhoáng như TVL, khối lượng giao dịch để giữ vững bộ mặt, giờ đây các nhà đầu tư bắt đầu đặt câu hỏi về những vấn đề tiền thật: Số tiền bạn kiếm được đã đi đâu? Maple dùng doanh thu để mua lại token nhưng không nói rõ số token mua về sẽ xử lý thế nào, Uniswap V4 thu phí nhà cung cấp thanh khoản (LP) có thể khiến tính thanh khoản rời đi, sổ sách Sky phức tạp đến mức người nắm giữ token căn bản không tính toán được mình có những quyền lợi gì. Khi các giao thức bắt đầu bàn về phân phối doanh thu, quy tắc trò chơi đã thay đổi.

Ngành công nghiệp tiền điện tử trong nhiều năm qua vẫn luôn dùng các chỉ số hoạt động trên chuỗi làm thước đo thành công: TVL, khối lượng giao dịch, số lượng người dùng, số lượng giao dịch và địa chỉ hoạt động.

Chu kỳ này đang hình thành nhanh chóng một câu hỏi quan trọng hơn đã đạt được đồng thuận: Những hoạt động kinh doanh này có bền vững không, hoạt động có thể chuyển hóa thành doanh thu thực tế không, và ai là người giữ lại số doanh thu này.

Đây là trọng tâm của Chronicle tuần này:

- Việc mua lại có quy tắc mới của Maple

- Uniswap mở công tắc phí cho các pool v4

- Số liệu doanh thu mạnh mẽ nhưng sổ sách phức tạp của Sky

- Theo thêm FILQ của Fidelity vào thBILL

- OndoPerps biến cổ phiếu token hóa thành tài sản thế chấp

Bản thân doanh thu là chưa đủ: Nó cần một con đường tích lũy giá trị rõ ràng.

Nó sẽ chảy về tay người nắm giữ token, người stake, LP hay quỹ dự trữ? Hay là bị các khâu khác trong ngăn xếp chộp mất trước khi người nắm giữ nhìn thấy?

Chúng tôi sẽ xem xét lại một vấn đề tương tự trong báo cáo Castle x Kaiko vào cuối tuần này: Các blockchain kiếm tiền như thế nào. Ngày càng rõ ràng là, mặc dù đã huy động được lượng vốn lớn và có định giá khổng lồ, nhưng rất ít người đang vận hành các hoạt động kinh doanh bền vững, có lợi nhuận.

Việc mua lại gắn với doanh thu của Maple

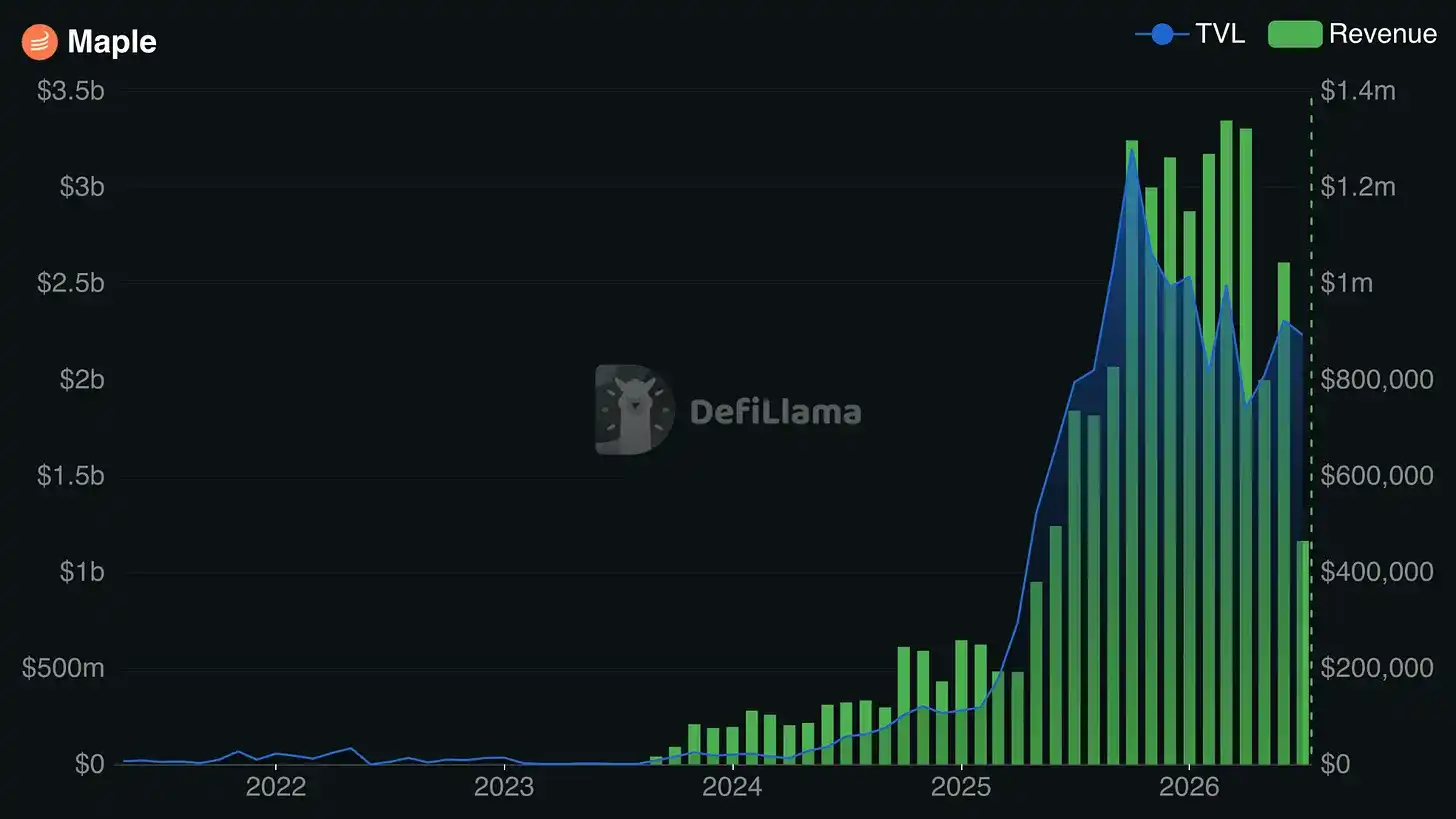

Gần đây Maple là một câu chuyện thành công rất lớn trong lĩnh vực tiền điện tử, cung cấp dịch vụ cho vay được quản lý chuyên nghiệp, có giấy phép và an toàn cho các nhà phân bổ vốn đã trưởng thành. Họ vừa hoàn thành nửa đầu năm kỷ lục, AUM đạt 4.6 tỷ USD (tăng 81% so với cùng kỳ), doanh thu Q2 là 4.4 triệu USD (tăng 47% so với cùng kỳ), trong khi hoạt động cho vay DeFi co lại 31% thì hoạt động kinh doanh của họ tăng 22%.

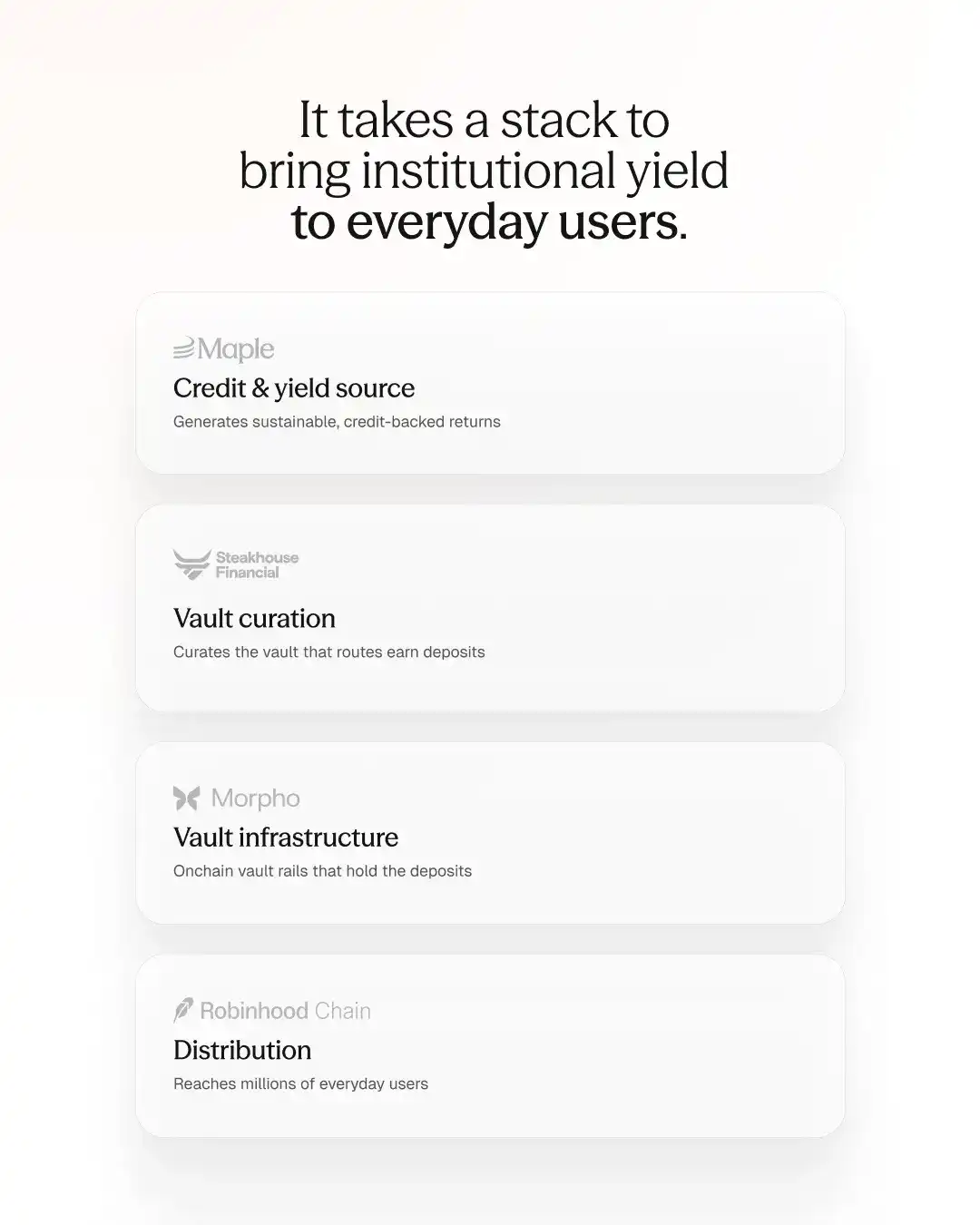

Ngay sau đó, Q3 khởi đầu mạnh mẽ với việc ra mắt syrupUSDG, đây là tài sản Syrup mới đầu tiên của Maple sau hai năm. syrupUSDG mang động cơ tín dụng trên chuỗi của Maple đến với Global Dollar (USDG) và Robinhood Chain, cho phép người nắm giữ tiếp xúc với các chiến lược cho vay do Maple khởi xướng.

syrupUSDG có thể được đặt trong Robinhood Earn, cung cấp APY lên đến 7%. APY này đóng gói phân phối của Robinhood, cơ sở hạ tầng kho bạc của Morpho, sự quản lý của Steakhouse Financial và tín dụng tổ chức của Maple làm nguồn thu nhập.

Vậy người nắm giữ SYRUP được lợi như thế nào từ tất cả những điều này?

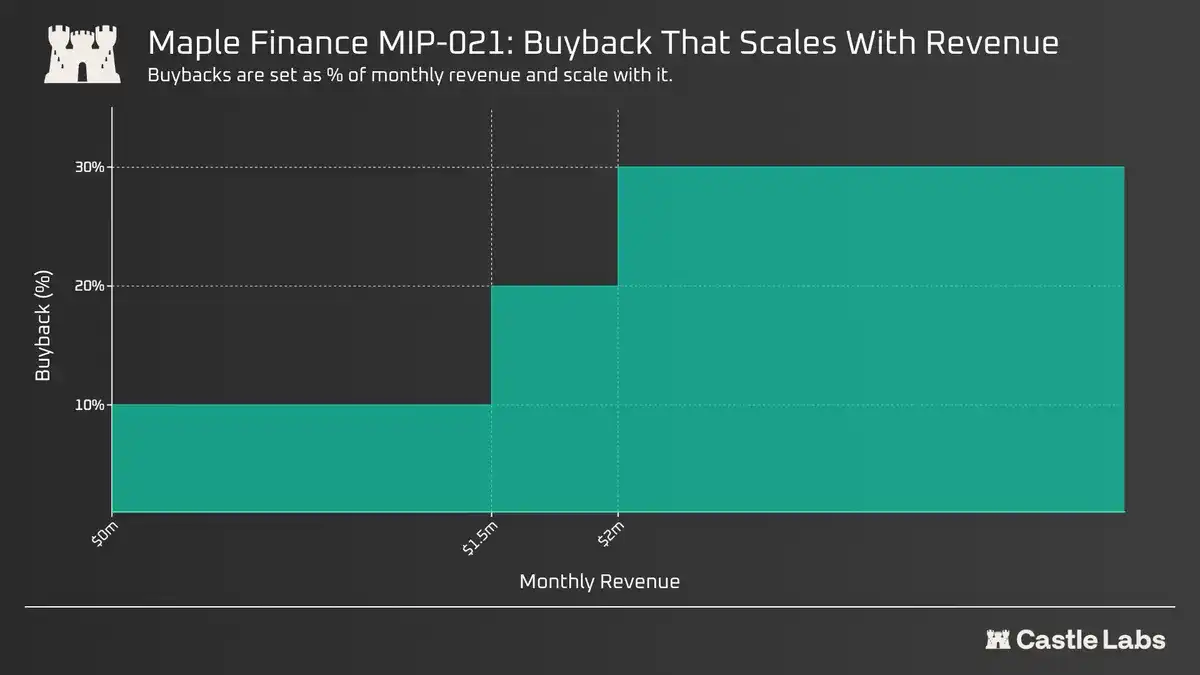

Gần đây, Maple đã triển khai việc mua lại tùy ý (MIP-019), nhưng giờ đây đã sẵn sàng thay thế chúng bằng khung dựa trên quy tắc (MIP-021). Điều này sẽ khiến tỷ lệ mua lại liên quan trực tiếp đến tổng doanh thu hàng tháng:

- Dưới 1.5 triệu USD: 10% phân bổ cho mua lại SYRUP

- Từ 1.5 triệu đến 2 triệu USD: 20% phân bổ cho mua lại

- Trên 2 triệu USD: 30% phân bổ cho mua lại

Việc mua lại được tiến hành vào cuối tháng sau khi doanh thu cuối tháng được xác định, SYRUP mua được phân bổ cho Quỹ Chiến lược SYRUP (SSF), mà Maple định nghĩa là vốn lưu động cho tăng trưởng chiến lược, thanh khoản token, dự trữ vốn và mua lại.

Hầu hết việc mua lại nhằm mục đích phân phối lợi nhuận (cổ tức), hủy bỏ cổ phần (đốt nguồn cung) hoặc giảm lưu thông (khóa nguồn cung). Con đường của Maple không thực sự làm những việc này, điều đó khiến nó trông giống một chiến lược quản lý quỹ kho bạc hơn.

Điều này đã được đề cập trong diễn đàn, thành viên cộng đồng yêu cầu lưu trữ SYRUP mua được tại địa chỉ dự trữ công khai và coi nó là không lưu thông, không bỏ phiếu và không thể chuyển nhượng, trừ khi có đề xuất quản trị mới được đưa ra. Tuy nhiên, những biện pháp bảo vệ này dường như không được bao gồm trong đề xuất hiện tại.

Vì vậy, định nghĩa và công dụng của những SYRUP được thu hồi chiến lược này vẫn còn bỏ ngỏ, điều này rất có thể sẽ ảnh hưởng đến cách nhìn nhận của công chúng về khung mua lại này, dẫn đến việc nó bị coi nhiều hơn là một hành vi quản lý quỹ kho bạc, thay vì mang lại bất kỳ sự tích lũy giá trị thực sự nào cho người nắm giữ SYRUP.

Theo dõi bỏ phiếu Snapshot tại đây.

Uniswap mang phí đến V4

Hôm qua, Hayden của Uniswap chia sẻ rằng giao thức hiện đang thu hơn 5 triệu USD phí mỗi ngày, chỉ đứng sau USDT và USDC.

Phần lớn sự tăng trưởng doanh thu này đến từ việc ra mắt Robinhood Chain. Tuy nhiên, mặc dù rất phổ biến, nhưng những thống kê này vừa không được tính theo năm, vừa không kéo dài lâu. Trên thực tế, chúng tôi dự đoán Robinhood sẽ sớm nội bộ hóa những khoản phí này.

Trong những năm gần đây, đã có những tranh luận đáng kể về tính hữu dụng của UNI, doanh thu và việc phân phối phí của nó.

Cuối cùng, Uniswap cũng kích hoạt phí giao thức trên V4.

Trước đây, việc kích hoạt công tắc phí trên V2/V3 đã khiến nhiều LP chuyển sang V4, đây là biện pháp khuyến khích di chuyển vốn. Bây giờ sự thay đổi này sẽ ảnh hưởng thế nào đến LP? Liệu nó có nâng cao hiệu quả vốn tổng thể của Uniswap, giúp loại bỏ V2 và V3 để chuyển sang V4 không?

Do kiến trúc của nó, V4 cần cách tiếp cận linh hoạt và có thể tùy chỉnh hơn với công tắc phí. Điều này chủ yếu là do kiến trúc Hook và phí động, có thể tạo ra nhiều tầng phí khác nhau.

Vì vậy, quy tắc quản trị trong V4 sẽ được xác định bởi "hệ thống bộ điều khiển phí", một phương pháp thực dụng, đảm bảo rằng quản trị có thể thiết lập quy tắc cho các "họ pool" khác nhau (V4FeePolicy), đồng thời vẫn giữ đủ tính linh hoạt để ghi đè hoặc điều chỉnh các chính sách này bất cứ lúc nào (V4FeeAdapter).

Câu hỏi vẫn còn: Sự thay đổi này sẽ ảnh hưởng thế nào đến LP?

Trước đây, công tắc phí trên V2 và V3 khiến LP bị cắt giảm 25%, thúc đẩy họ chuyển sang V4.

Bây giờ phí V4 đã được kích hoạt, liệu Uniswap có thể giữ chân LP, hay họ sẽ chuyển sang các sàn giao dịch không thu phí khác?

Các thành viên tham gia quản trị đã bày tỏ những lo ngại này.

Giải pháp được đề xuất là kích hoạt công tắc phí cho V4 một cách có điều kiện. Tức là, chỉ kích hoạt khi LP có lãi.

Một người dùng đề xuất như sau: "Nếu biến động ngầm định (implied volatility) của một pool liên tục cao hơn biến động thực tế (realized volatility), thì quản trị có thể thu một phần mà không phá vỡ giao dịch LP.

Ngược lại, nếu RV > IV, thì LP đã được bồi thường không đủ. Lấy đi 25% phí của họ sẽ không khiến giao thức kiếm được tiền. Nó sẽ đẩy LP tiến xa hơn vào kỳ vọng âm"

Chúng tôi sẽ giám sát chặt chẽ dòng vốn của V4 để trả lời câu hỏi này.

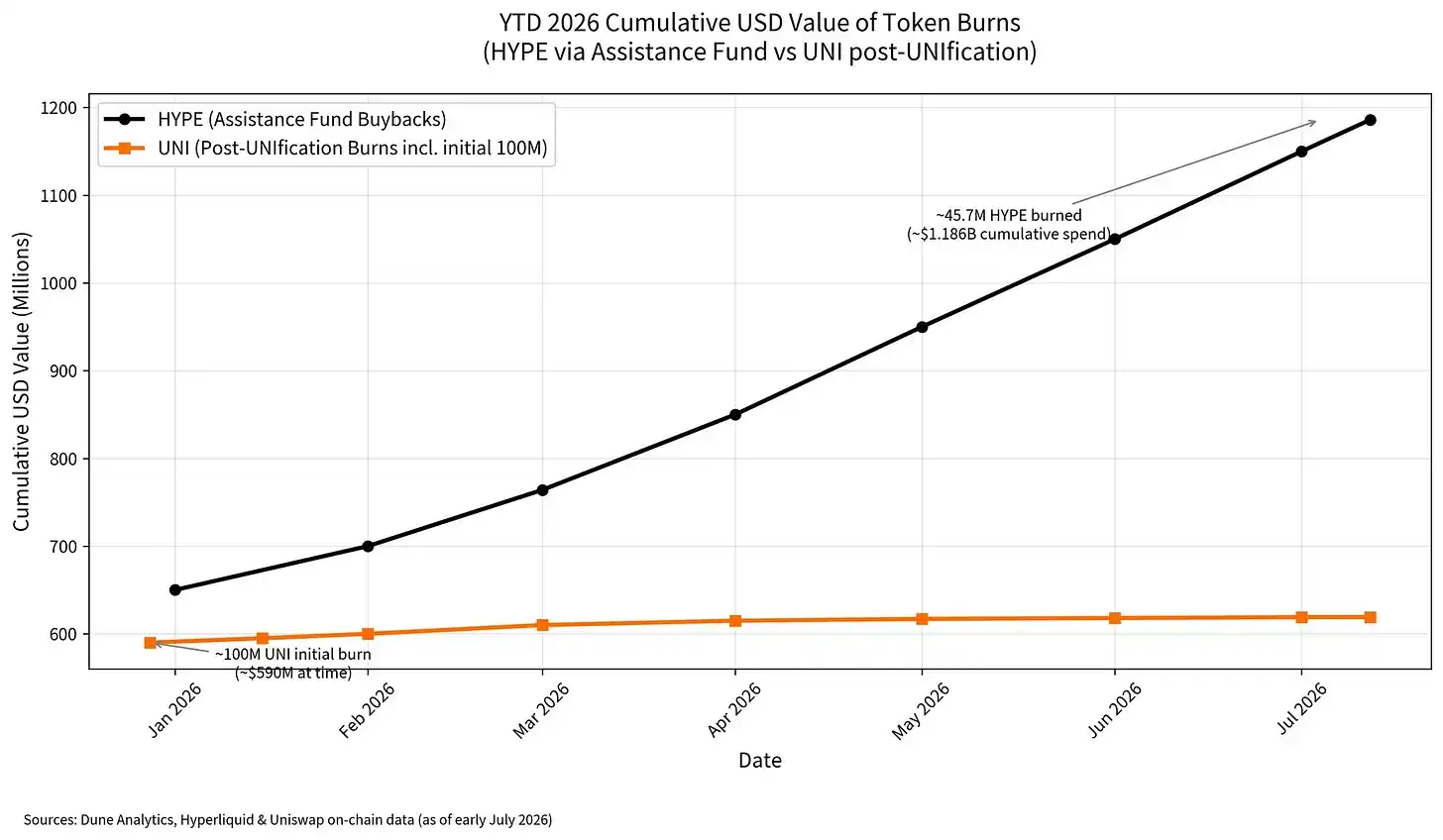

Phí của V4 sẽ được sử dụng cho phần thưởng LP/phân phối mua lại, tỷ lệ chia gần 5-25% / 75%-95%. Dưới đây là so sánh với việc mua lại của Hyperliquid:

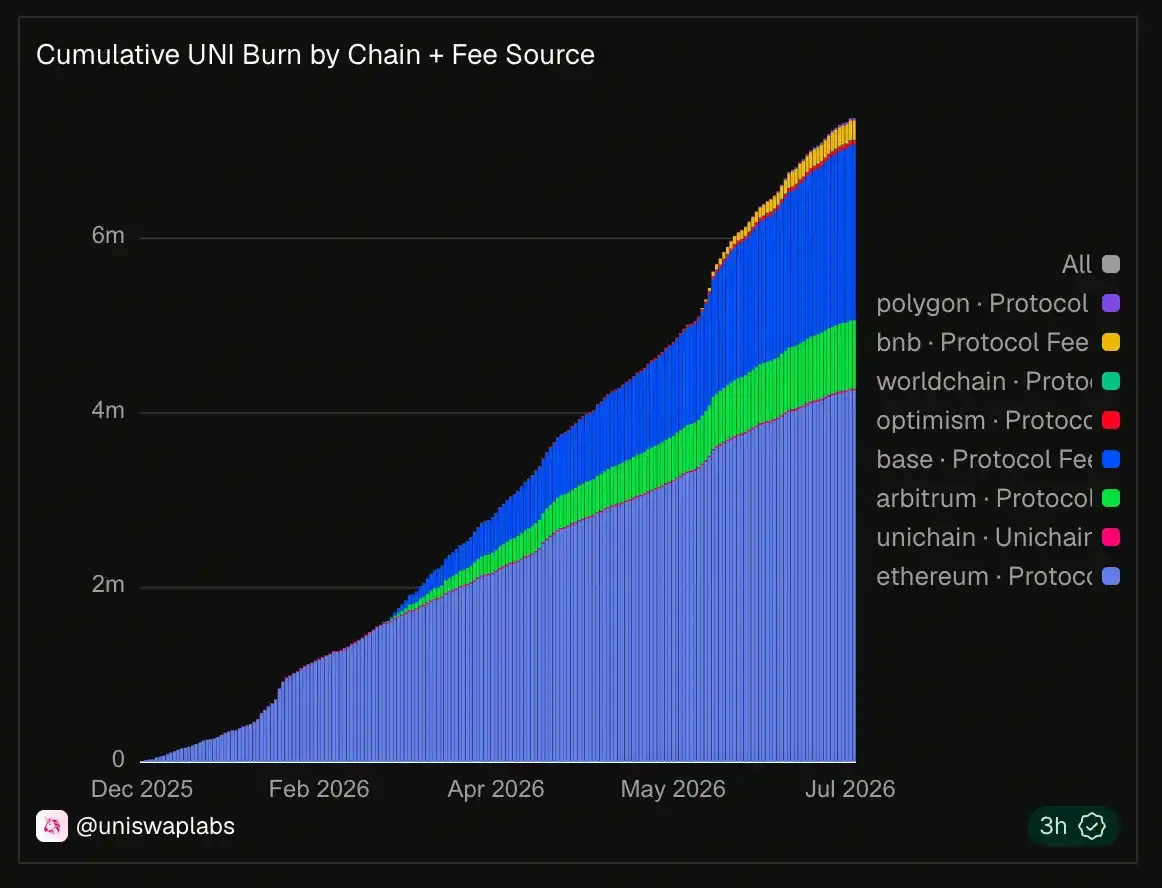

Tính đến nay, Uniswap đã đốt hơn 6 triệu token UNI.

Có thể xem thêm thống kê về việc đốt UNI tại đây.

Một điểm đáng nói nữa là ảnh hưởng của những đợt mua lại này cùng với doanh thu và phí tổng thể đối với người nắm giữ token.

Các dự án phân phối chúng theo những cách rất khác nhau.

Hãy tiếp tục theo dõi, chúng tôi đang viết một báo cáo liên quan.

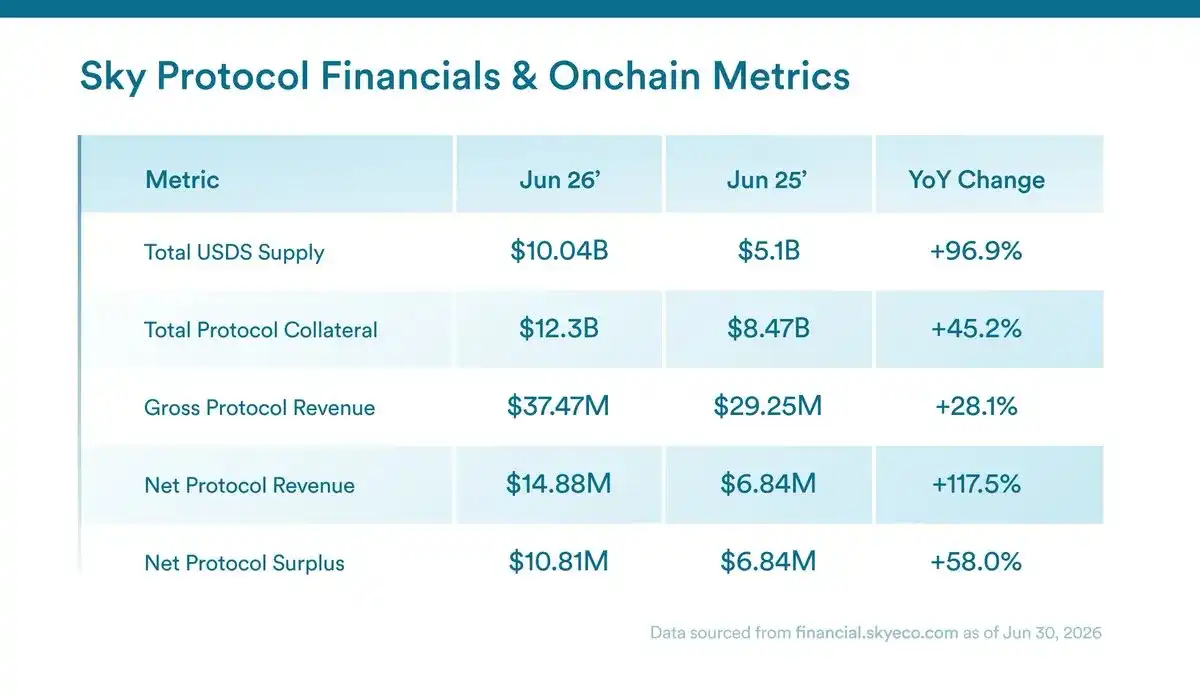

Sky công bố doanh thu kỷ lục

Tháng 6 là một tháng kỷ lục của Sky! Phòng khi bạn bỏ lỡ:

- Doanh thu ước tính hàng năm kỷ lục 419 triệu USD

- Phân phối thu nhập USDS vượt 250 triệu USD

- Dự trữ Sky tiếp tục tăng trưởng

- Hoạt động của Mạng lưới Đại lý Sky tăng

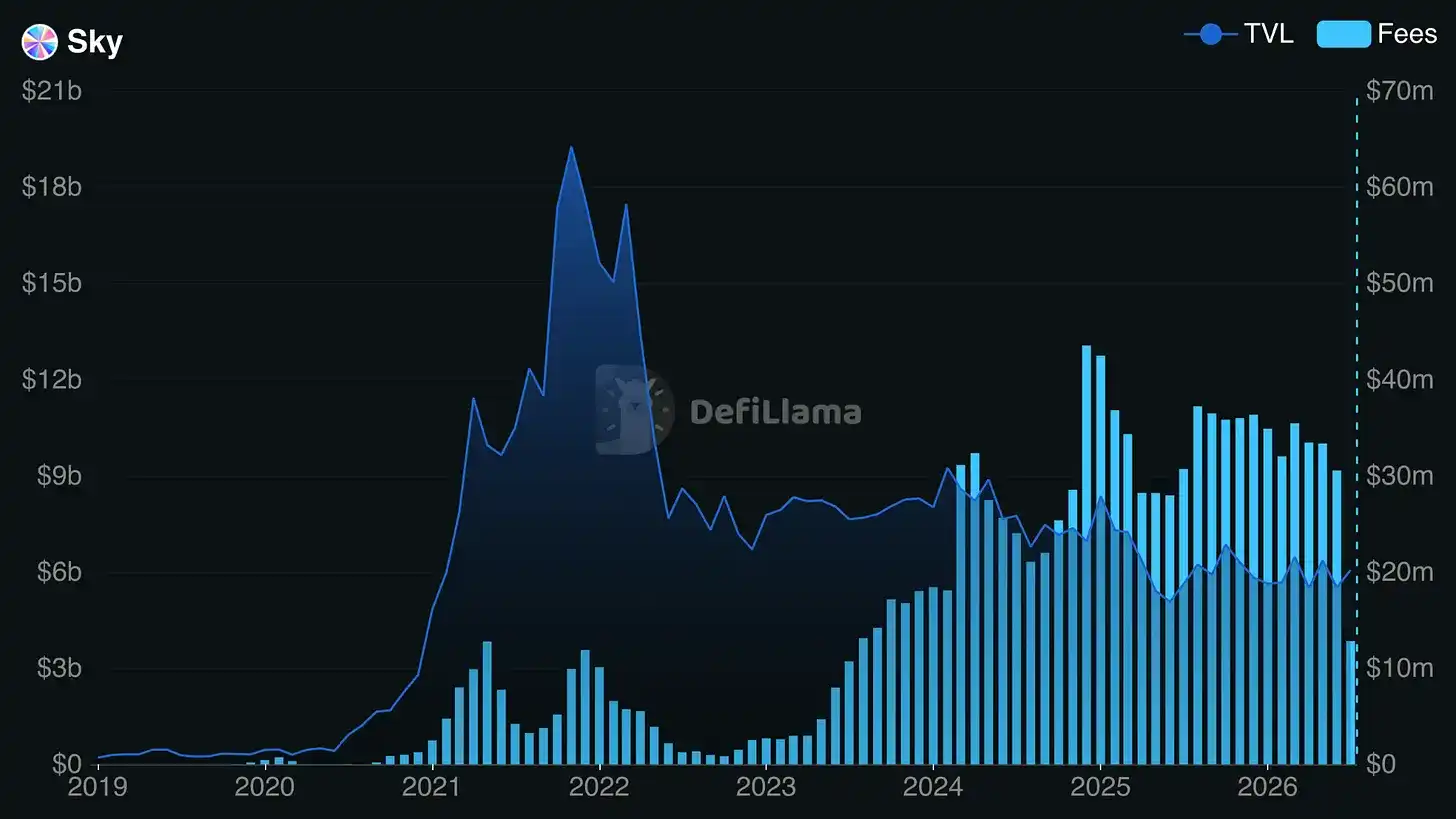

Không nghi ngờ gì, Sky đang tạo ra doanh thu, xây dựng sản phẩm mới, và thúc đẩy nhiều hoạt động hơn thông qua Spark, Grove và cấu trúc Đại lý Cấp cao rộng hơn.

Nhưng những con số kỷ lục này có ý nghĩa gì đối với người nắm giữ SKY?

SKY thực sự có cơ chế tích lũy. Doanh thu giao thức từ phí ổn định và hiệu suất của Đại lý Sky được sử dụng để mua lại SKY trên thị trường mở, những token này được phân phối cho người tham gia động cơ stake Sky. Tuy nhiên, Sky không phải là một câu chuyện bảng cân đối kế toán đơn giản một token, một bảng. Đại lý Cấp cao có vai trò, token, người nắm giữ và kinh tế học riêng. Để cung cấp bối cảnh, Đại lý Cấp cao là nhà phân bổ vốn chuyên nghiệp trong hệ sinh thái Sky. Sky có thể tài trợ hoặc hỗ trợ họ, họ có thể nợ tiền Sky, hiệu suất của họ có thể được đưa vào lợi nhuận giao thức. Sau đó, những lợi nhuận này sẽ hỗ trợ cơ chế phần thưởng mua lại và stake SKY.

Điều này khiến câu hỏi của người nắm giữ token khó trả lời rõ ràng hơn. Bạn có thể xem doanh thu giao thức, chi phí doanh thu, dự trữ, phần thưởng stake và thu nhập của người nắm giữ token. Nhưng một khi Đại lý Cấp cao bao quanh giao thức lõi, bảng cân đối kế toán trở nên khó đọc hơn. Một số giá trị có thể tích lũy vào SKY. Một số có thể ở lại đại lý đó. Một số có thể chảy thông qua sUSDS hoặc phần thưởng hệ sinh thái. Một số có thể tích lũy vào SPK, GROVE hoặc token đại lý trong tương lai.

PaperImperium tuần này đã viết một bài hữu ích, đúng về vấn đề này, cho rằng tình hình tài chính của Sky khó giải thích vì Đại lý Cấp cao không được xử lý nhất quán trong sổ sách. Nếu việc xác định người nắm giữ token có quyền gì quá phức tạp, thì chính đề xuất giá trị có thể bị suy yếu.

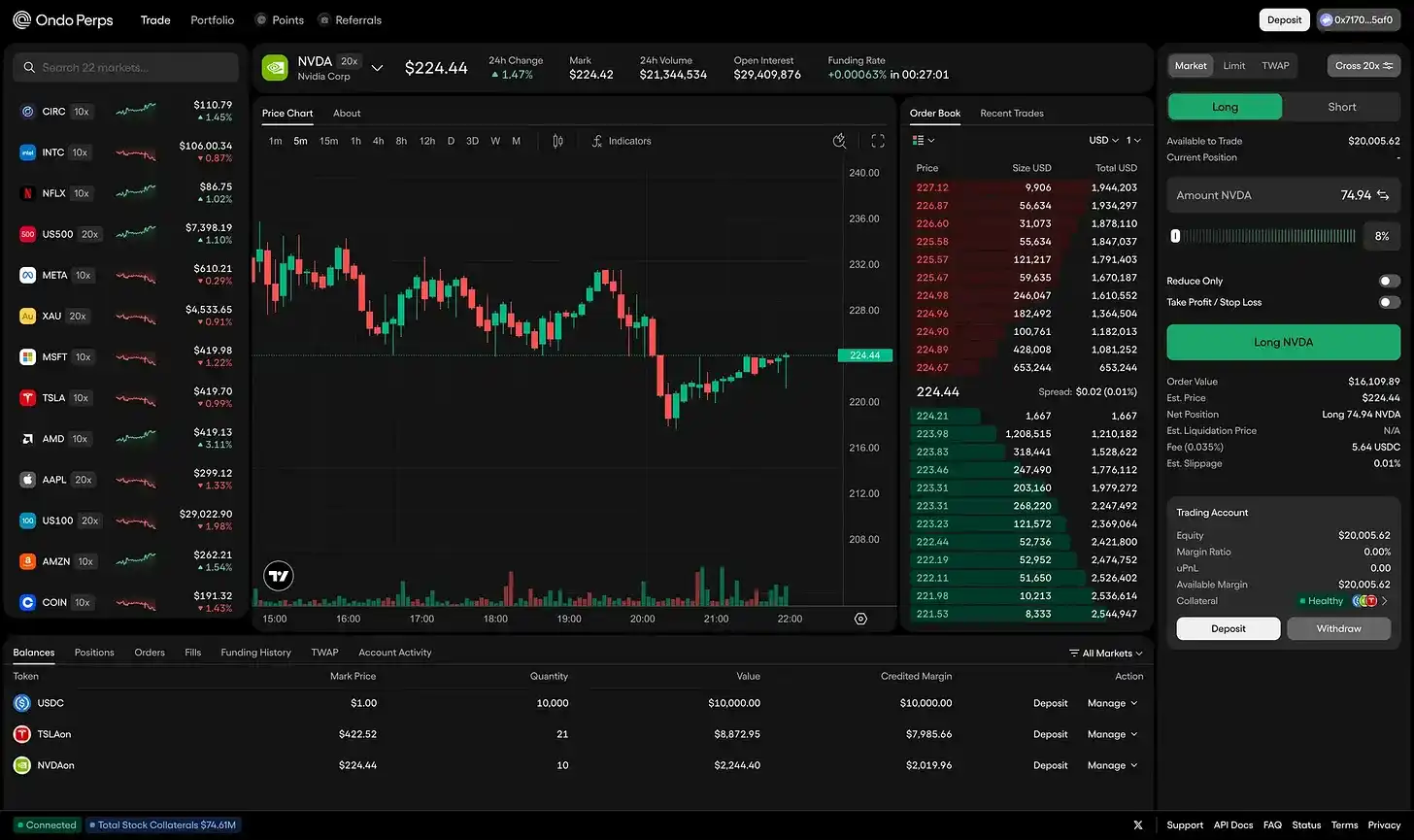

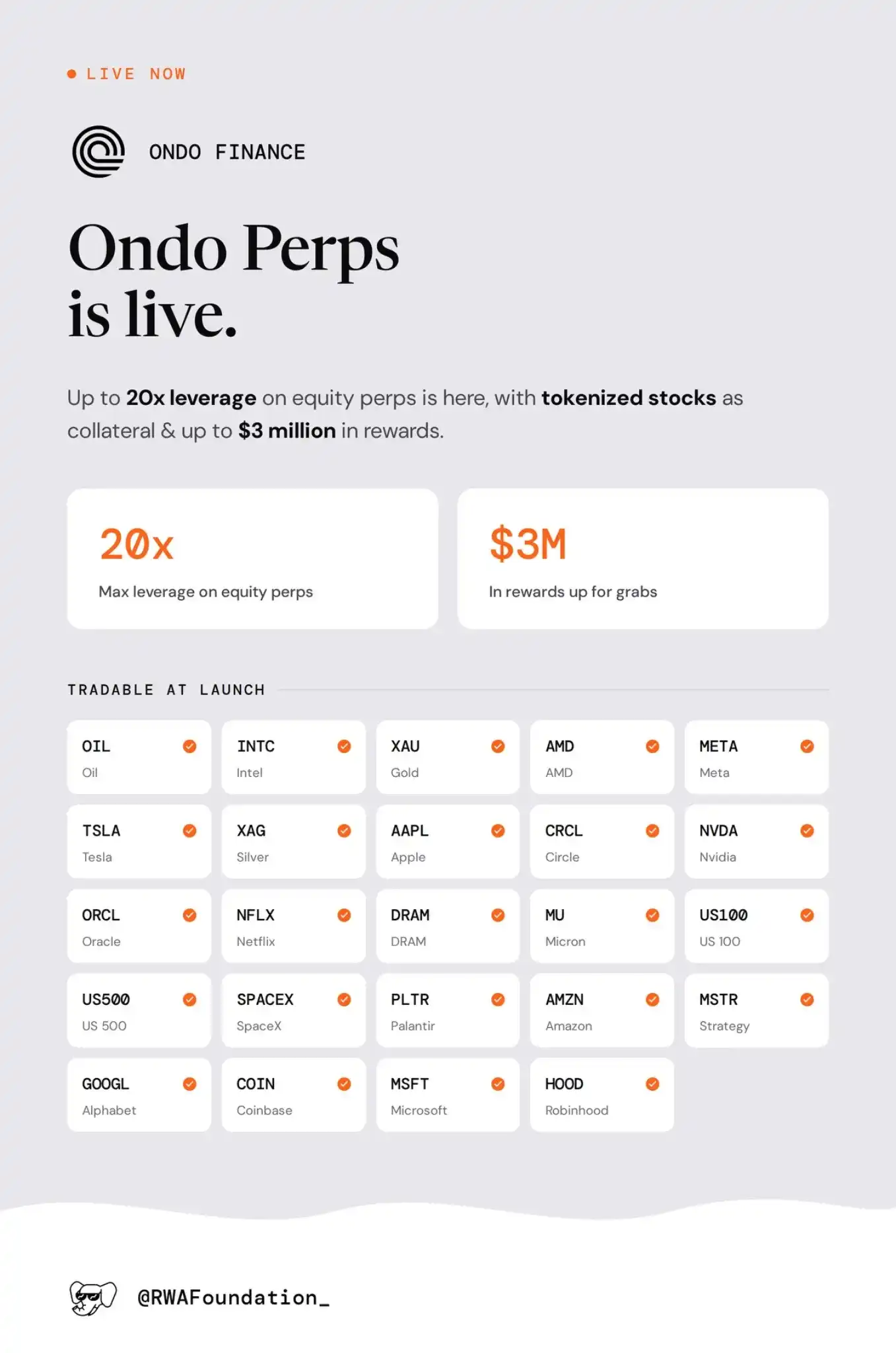

OndoPerps ra mắt, sử dụng cổ phiếu token hóa làm tài sản thế chấp

Ondo vừa ra mắt OndoPerps, sản phẩm hợp đồng vĩnh viễn của họ, để giao dịch hợp đồng vĩnh viễn cổ phiếu, với đòn bẩy lên đến 20x.

Điều này bổ sung cho sản phẩm cổ phiếu giao ngay của Ondo và cho phép họ cạnh tranh với các sàn như Trade.xyz, vốn đã chiếm phần lớn hợp đồng mở vĩnh viễn trong RWA.

Thị trường niêm yết bao gồm hàng hóa như dầu mỏ, vàng, bạc, cổ phiếu như Apple, Tesla, Nvidia, Microsoft, Amazon, Alphabet, Meta, Netflix, Intel, AMD, Oracle, Micron, Palantir, SpaceX, Strategy, Coinbase, Circle, Robinhood, cũng như các chỉ số như US100 và US500.

Điểm đặc biệt của lần ra mắt này là nó bổ sung cho sản phẩm hiện có của Ondo, cho phép cổ phiếu token hóa được sử dụng làm tài sản thế chấp, để tiếp xúc vĩnh viễn 24/7 với hàng hóa, cổ phiếu hoặc chỉ số. Đây là điểm khác biệt chính giữa Hyperliquid với các sàn giao dịch khác: Ký quỹ thống nhất cho tất cả sản phẩm, hỗ trợ phạm vi chiến lược rộng hơn, bao gồm phòng ngừa rủi ro, delta trung tính, v.v.

Giờ đây, người nắm giữ cổ phiếu giao ngay Ondo sẽ có thể sử dụng chúng làm tài sản thế chấp, và phòng ngừa rủi ro hoặc sử dụng đòn bẩy với vị thế hiện tại của họ.

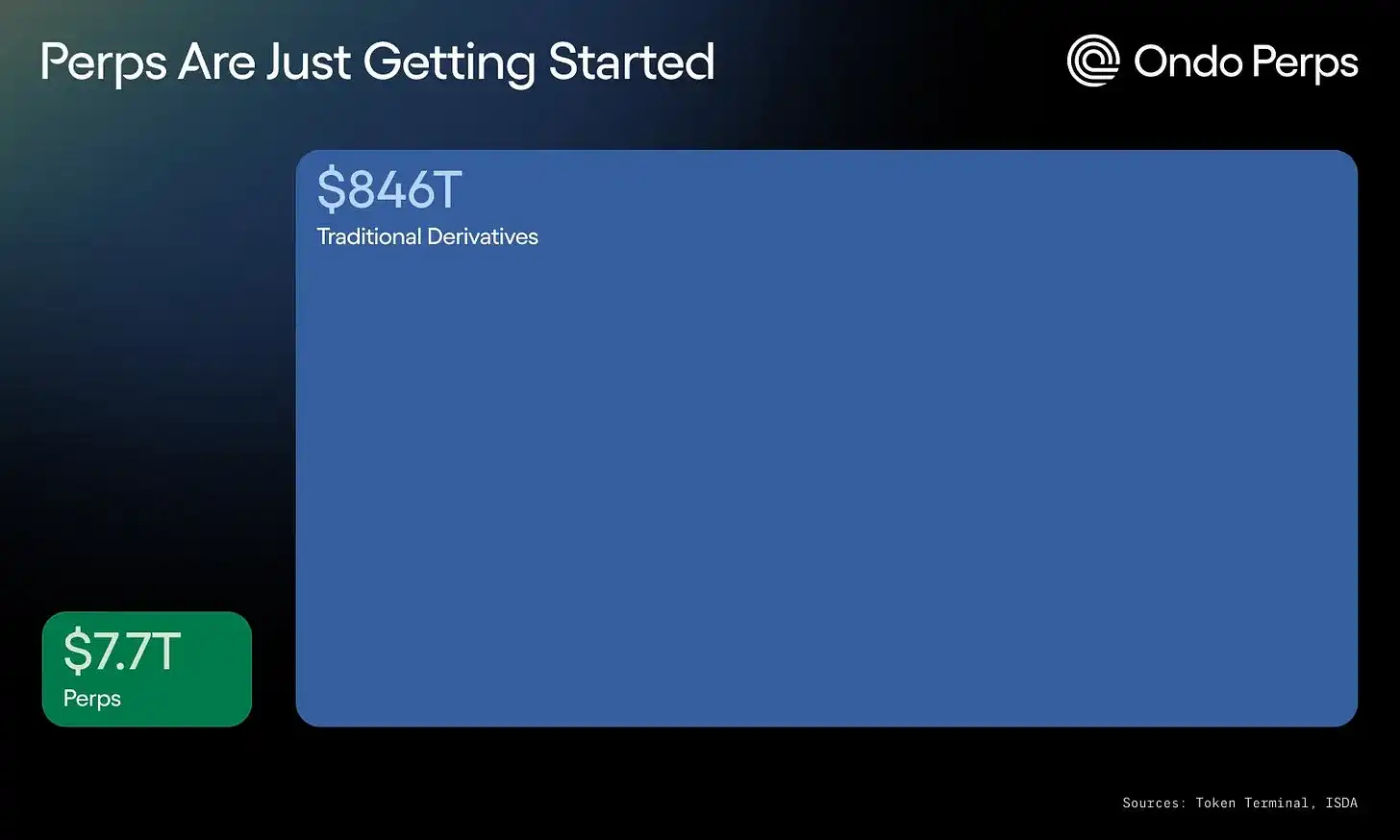

Thị trường vĩnh viễn còn một chặng đường dài phía trước, và chúng ta có thể kỳ vọng giao dịch vĩnh viễn RWA sẽ trở thành một trong những lĩnh vực phát triển nhanh nhất trong thời gian gần đây. Xu hướng rất rõ ràng.

Ở phía sau, thanh khoản được đảm bảo bởi sự kết hợp giữa nhà tạo lập thị trường tổ chức và lưu lượng người dùng.

Quỹ token hóa đang chuyển từ phát hành sang tính hữu dụng

Trong hai năm qua, thị trường RWA chủ yếu được đo lường tiến bộ thông qua những gì được phát hành trên chuỗi.

Lại một quỹ nữa được token hóa, lại một công ty quản lý tài sản nữa lên tàu, lại một chuỗi nữa được hỗ trợ.

Giai đoạn tiếp theo là về công dụng của những tài sản này.

Đó là lý do tại sao hôm nay chúng tôi ngồi lại với Theo để thảo luận về việc tích hợp FILQ của họ.

Theo đã đầu tư 20 triệu USD vào Quỹ Thanh khoản Kỹ thuật số Đô la Token hóa của Fidelity International (FILQ) thông qua Sygnum, đưa FILQ trở thành tài sản cơ sở tổ chức thứ hai trong sản phẩm hiện có thBILL của họ.

Trong khi nắm giữ trực tiếp là điểm khởi đầu quen thuộc, nhưng câu hỏi thú vị hơn khi quỹ lên chuỗi là nó còn có thể đặt ở đâu: bên trong stablecoin, sản phẩm trái phiếu kho bạc, hệ thống tài sản thế chấp, thị trường cho vay, kho bạc, hoặc quy trình thanh toán.

"Hầu hết nhà đầu tư không muốn quỹ thị trường tiền tệ, họ muốn lợi suất, và là dạng có thể sử dụng thực tế."

Evan, Giám đốc Tiếp thị và Chánh văn phòng của Theo nói: "Nắm giữ trực tiếp quỹ chỉ nhận được lợi tức, không có gì khác. Đóng gói nó thành sản phẩm có thể kết hợp, cùng một đô la đó vừa có thể kiếm tiền vừa lưu động ngay lập tức... Quỹ token hóa đưa nó lên cấp độ tổ chức, sản phẩm trên chuỗi khiến nó trở nên hữu ích."

thBILL trước đây đã tích hợp quỹ trái phiếu kho bạc token hóa của Wellington. Giờ đây thêm FILQ, đưa Fidelity International trở thành nhà quản lý tổ chức thứ hai. Điều này mang lại cho thBILL nền tảng rộng hơn, và cũng cho thấy cấu trúc này có thể thêm nhà quản lý mới mà không cần phải xây dựng lại toàn bộ sản phẩm mỗi lần.

Nếu quỹ token hóa vẫn là các công cụ đóng gói độc lập, thị trường sẽ chỉ cạnh tranh về thương hiệu tổ chức phát hành, AUM và chuỗi được hỗ trợ. Nhưng nếu chúng trở thành đầu vào cho các sản phẩm trên chuỗi có thể tùy chỉnh hơn, thì sự cạnh tranh sẽ chuyển sang việc có thể xây dựng thêm giá trị gì xung quanh chúng.

Tuyên bố của chính Fidelity International cũng tuân theo logic tương tự. Emma Pecenicic, Giám đốc Phân phối Tài sản Kỹ thuật số của Fidelity International, cho biết công ty coi token hóa là "sự thay đổi cơ bản trong cách thức hoạt động của thị trường tài chính toàn cầu", việc kết hợp chuyên môn đầu tư với cơ sở hạ tầng gốc kỹ thuật số có thể "mang lại thanh khoản cấp tổ chức được quản lý trên chuỗi cho thị trường hoạt động 24/7".

Vậy sự chuyển đổi chúng ta mong đợi đó là gì?

Quan điểm của Theo là "nắm giữ trực tiếp là bước đầu tiên, vì nó quen thuộc. Nó tương ứng với cách quỹ hoạt động ngày nay. Nhưng giá trị của việc đưa tài sản lên chuỗi nằm ở những gì bạn có thể làm tiếp theo với nó: dùng làm tài sản thế chấp, nhập vào chiến lược, thanh toán tức thì."

Điểm đến mục tiêu rõ ràng của những tài sản này là tính hữu dụng.

Chúng có thể đặt trong sản phẩm trái phiếu kho bạc không? Có thể hỗ trợ stablecoin không? Có thể dùng làm tài sản thế chấp không? Có thể lưu chuyển trong thị trường cho vay, kho bạc hoặc sản phẩm có cấu trúc, mà không trở thành một vấn đề tuân thủ không?

Việc FILQ gia nhập thBILL là một ví dụ nhỏ nhưng hữu ích cho sự chuyển đổi này. Quỹ không phải là sản phẩm cuối cùng, nó là một hạng mục trong bảng cân đối kế toán của Theo, củng cố sản phẩm của họ, chuẩn bị cho tăng trưởng và mở rộng đến những nơi mà Fidelity khó có thể dễ dàng tiếp cận.

Làn sóng áp dụng quỹ token hóa tiếp theo sẽ ít được thúc đẩy hơn bởi những người nắm giữ trực tiếp tài sản tổ chức này, và nhiều hơn bởi việc chúng được nhúng sử dụng trong các sản phẩm trên chuỗi.

Động thái chúng tôi đang theo dõi

Circle và thanh toán đại lý: Jeremy Allaire đã đăng một bài viết về Circle Agent Stack, chỉ ra rằng nếu đại lý đảm nhận nhiều công việc của công ty hơn, giá trị lưu chuyển gốc giữa các mạng lập trình được, thì kinh tế đại lý và kinh tế trên chuỗi sẽ bắt đầu trùng lặp. Điều đáng quan tâm là liệu đây có trở thành dòng thanh toán thực sự không. Đại lý có thực sự giữ số dư, trả phí dịch vụ, cân bằng lại ví, thanh toán hóa đơn hoặc kích hoạt giao dịch bằng USDC không? Các nhà phát triển có xây dựng xung quanh ngăn xếp của Circle, thay vì ví và API chung không?

Báo cáo doanh thu Castle x Kaiko: Chúng tôi sẽ cùng Kaiko phát hành báo cáo về những thay đổi trong hoạt động kinh doanh blockchain vào cuối tuần này. Các chuỗi trước đây chủ yếu dựa vào phí không gian khối, nhưng giờ đây buộc phải đa dạng hóa sang các dòng doanh thu dọc khác, MEV, kinh tế sắp xếp, thu hút ứng dụng, và đảm bảo chúng có thể thu được giá trị ở nơi giá trị thực sự tích lũy.

Tính bền vững của Robinhood Chain: Tuần đầu tiên của Robinhood Chain đã tạo ra tác động đáng kể trong bức tranh tổng thể trên chuỗi. Chúng tôi đã đánh dấu nó là chuỗi có khối lượng giao dịch DEX trong 24 giờ lớn thứ năm ngay sau khi ra mắt, với khối lượng giao dịch hàng ngày trên 370 triệu USD, khối lượng giao dịch tích lũy 13.5 tỷ USD, chủ yếu được thúc đẩy bởi CASHCAT. Sau đó, nó đã vươn lên vị trí thứ hai về khối lượng giao dịch DEX trong 24 giờ, chỉ sau Solana. Mặc dù Robinhood có mọi điều kiện để trở thành kênh phân phối người tiêu dùng nghiêm túc cho tài chính trên chuỗi, nhưng họ đang nghiêng về thế giới meme, do đó đã thấy các chỉ số đầu kỳ rất tốt trên chuỗi. Chúng tôi sẽ quan sát hai thế giới này tìm được sự cân bằng tốt hơn như thế nào trong những tháng tới.

Hội thảo bàn tròn của SEC về tiếp cận thị trường công khai cho IPO: Rõ ràng, tiền điện tử đang tác động đến thị trường tài chính truyền thống, nhiều sàn giao dịch lớn mở cửa, ngày càng nhiều tài sản được token hóa, thậm chí cả IPO cũng đến chuỗi. Giờ đây, SEC đang tổ chức hội thảo bàn tròn ảo về hiện đại hóa IPO và mở rộng tiếp cận thị trường công khai.