Tác giả: Zen, PANews

WebX, hội nghị Web3 lớn tại châu Á vừa kết thúc tại Tokyo, Thủ tướng Nhật Bản Takaichi Sanae trong bài phát biểu qua video đã bày tỏ hy vọng sự kết hợp giữa hội nghị WebX và chính sách của chính phủ sẽ thúc đẩy hơn nữa sự phát triển của hệ sinh thái đổi mới tại Nhật Bản.

Sự đông đúc tại hiện trường tương phản rõ rệt với tình hình thị trường tiền mã hóa ảm đạm, thậm chí nhiều người tham dự còn vui vẻ nói rằng họ cảm nhận được "vẻ đẹp của thời kỳ tăng giá" tại sự kiện.

Là một phần trong bản đồ kinh doanh ngày càng mở rộng của tập đoàn tài chính Nhật Bản SBI Holdings, hội nghị này cũng giúp "ông lớn" hoạt động sôi nổi trên thị trường tiền mã hóa này "gây bão" tại sự kiện. SBI không chỉ là nhà tài trợ chính, Chủ tịch tập đoàn Kitao Yoshitaka cũng đã lên phát biểu chủ đề. Vào tháng 10 năm ngoái, SBI đã mua lại 51% cổ phần của CoinPost, nhà tổ chức WebX và nhà truyền thông tiền mã hóa Nhật Bản, và sáp nhập vào tập đoàn.

Sự thay đổi này có mối liên hệ nhất định với những động thái dồn dập gần đây của SBI trong lĩnh vực tài sản số. Trong hơn một tháng qua, SBI Holdings lần lượt tham gia vào vòng gọi vốn 175 triệu USD của giao thức cho vay phi tập trung Morpho, ra mắt stablecoin Yên Nhật JPYSC và niêm yết stablecoin USD RLUSD do Ripple phát hành tại Nhật Bản.

Bước sang tháng 7, họ lại đầu tư 125 triệu USD vào nền tảng quản lý rủi ro và chiến lược lợi nhuận DeFi Gauntlet, và trong thời gian diễn ra WebX, đã thiết lập quan hệ hợp tác chiến lược với Quỹ Solana, dự định mở rộng kinh doanh xoay quanh stablecoin, RWA, thanh toán xuyên biên giới và dịch vụ trên chuỗi cho tổ chức.

So với sự bố trí rộng rãi trước đây xoay quanh Ripple, sàn giao dịch, tạo lập thị trường và chứng khoán số, chiến lược trọng tâm gần đây của SBI tập trung hơn. Tập đoàn tài chính truyền thống đã thành lập 27 năm này đang thử nghiệm kết hợp lại các dịch vụ thanh toán, phát hành tài sản, giao dịch, tín dụng và quản lý tài sản trong tài chính truyền thống trên chuỗi.

Từ bố trí phân tán đến tài chính trên chuỗi: SBI tích hợp nghiệp vụ tài sản số

SBI bước vào ngành công nghiệp tiền mã hóa đã mười năm. Đầu tư sớm vào Ripple, tham gia vào công ty blockchain doanh nghiệp R3, và lần lượt xây dựng nghiệp vụ giao dịch tiền mã hóa, thanh khoản thể chế và chứng khoán số, giúp họ trở thành một trong những tập đoàn tài chính truyền thống Nhật Bản có bố trí tài sản số khá sớm và phạm vi bao phủ rộng.

Tuy nhiên, các nghiệp vụ ban đầu tương đối phân tán. SBI VC Trade đảm nhiệm giao dịch và lưu ký tài sản mã hóa, B2C2 hướng đến cung cấp thanh khoản cho thể chế toàn cầu, còn nghiệp vụ chứng khoán số thì khám phá mã hóa trái phiếu, quỹ và các tài sản thực tế khác. Mãi cho đến vài năm gần đây, "tài chính trên chuỗi" mới bắt đầu trở thành khuôn khổ mới kết nối các nghiệp vụ này.

Trong tài liệu chiến lược phát hành tháng 5/2026, SBI chia tài chính trên chuỗi thành sáu tầng: thanh toán, tài sản, thị trường, kho lợi nhuận, phân phối và nhà đầu tư, đồng thời đề xuất xây dựng "Nền tảng quản lý tài sản trên chuỗi SBI".

Theo kế hoạch của họ, JPYSC, USDC và RLUSD chịu trách nhiệm thanh toán và chuyển tiền, blockchain cùng nền tảng RWA đảm nhiệm phát hành và giao dịch tài sản, DeFi nâng cao hiệu quả sử dụng vốn, còn các nghiệp vụ quản lý tài sản, chứng khoán và tài sản số trong nội bộ tập đoàn thì chịu trách nhiệm thiết kế sản phẩm và tiếp cận khách hàng.

Nhìn vào các khoản đầu tư gần đây, SBI đang bố trí chặt chẽ theo cấu trúc và phân tầng này. Trong tài liệu chiến lược của mình, SBI đặt blockchain dạng tài chính Arc của Circle vào "tầng thanh toán", đặt Morpho vào "tầng thị trường", rồi đối ứng Gauntlet với "tầng kho lợi nhuận".

Cách phân loại này cũng cho thấy tư duy đầu tư của SBI – bổ sung các năng lực cơ bản còn thiếu trong hệ thống tài chính trên chuỗi của họ.

Stablecoin đi trước, xây dựng mạng lưới thanh toán Yên và USD

Trong khuôn khổ tài chính trên chuỗi của SBI, stablecoin là phần đầu tiên đi vào vận hành thực tế.

Ngày 24/6, JPYSC do SBI và Startale cùng phát triển đã chính thức ra mắt. JPYSC do Ngân hàng Tín thác Tái sinh SBI phát hành, SBI VC Trade chịu trách nhiệm lưu thông, Startale đảm nhiệm chính về phát triển công nghệ. Là stablecoin Yên Nhật đầu tiên tại Nhật Bản áp dụng cấu trúc tín thác, JPYSC được thiết kế theo "phương tiện thanh toán điện tử số 3" trong Luật Thanh toán của Nhật Bản, tài sản dự trữ do ngân hàng tín thác quản lý và 1 JPYSC tương ứng 1 Yên Nhật.

Một điểm khác biệt quan trọng mà cấu trúc tín thác mang lại là JPYSC không chịu hạn chế về hạn mức chuyển khoản và nắm giữ 1 triệu Yên đối với stablecoin "loại chuyển một phần vốn" và "loại phát hành ở nước ngoài". Về lý thuyết, điều này khiến nó phù hợp hơn với việc điều chuyển vốn doanh nghiệp, thanh toán số lượng lớn, giao dịch RWA và thanh toán xuyên biên giới.

Tuy nhiên, JPYSC hiện tại vẫn còn một khoảng cách nhất định so với việc lưu thông mở trên chuỗi. Ở giai đoạn hiện tại, sản phẩm chỉ được cung cấp trước trong nội bộ tài khoản SBI VC Trade, người dùng không thể chuyển vào hoặc rút JPYSC ra ví bên ngoài. SBI cho biết sẽ chuyển sang lưu thông trên blockchain công cộng sau khi các giải thích pháp lý, thực tiễn thuế và sắp xếp vận hành liên quan được làm rõ hơn.

Trong khi việc chuyển ra bên ngoài chưa mở, SBI đã bắt đầu mở rộng các kịch bản sử dụng JPYSC trong nội bộ nền tảng. SBI VC Trade thông báo mở đơn đăng ký dịch vụ cho vay JPYSC vào ngày 16/7 và chính thức khởi động vào ngày 23/7. Người dùng có thể cho nền tảng vay JPYSC mà họ nắm giữ và nhận được lợi nhuận được chi trả bằng JPYSC khi đáo hạn; lãi suất năm kỳ đầu tiên là 3%, lãi suất năm thông thường dự kiến duy trì ở mức khoảng 1% đến 3%.

Ngoài stablecoin Yên Nhật, stablecoin USD cung cấp khả năng kết nối ở đầu còn lại.

Tháng 3/2025, SBI VC Trade trở thành nền tảng đầu tiên tại Nhật Bản cung cấp dịch vụ giao dịch USDC cho người dùng phổ thông. Kể từ đó, sự hợp tác giữa SBI và Circle đã mở rộng từ stablecoin sang mặt vốn và nghiệp vụ.

Tháng 3/2025, hai bên ký kết thỏa thuận thành lập công ty liên doanh Circle SBI Japan, do SBI và Circle nắm giữ mỗi bên 50% cổ phần, chủ yếu chịu trách nhiệm thúc đẩy lưu thông USDC tại Nhật Bản và mở rộng ứng dụng thanh toán cũng như tài chính khác. Tháng 6 cùng năm, khi Circle lên sàn chứng khoán New York, tập đoàn SBI với tư cách nhà đầu tư chiến lược đã mua cổ phần của Circle trị giá 50 triệu USD.

Tháng 3/2026, SBI VC Trade tiếp tục ra mắt dịch vụ cho vay USDC, mở rộng ứng dụng của stablecoin từ giao dịch và thanh toán sang sản phẩm lợi nhuận.

Ngoài USDC, SBI VC Trade vào tháng 6 năm nay tiếp tục niêm yết RLUSD. RLUSD do công ty tín thác được quản lý thuộc sở hữu của Ripple phát hành, được SBI xử lý theo "phương tiện thanh toán điện tử số 4" đầu tiên của Nhật Bản. Đến nay, nền tảng tài sản số được cấp phép của SBI đã đồng thời bao phủ JPYSC, USDC và RLUSD, hình thành cấu trúc sản phẩm song song giữa stablecoin Yên Nhật và USD.

Ba loại stablecoin đảm nhiệm vai trò không hoàn toàn giống nhau. JPYSC chịu trách nhiệm kết nối vốn ngân hàng nội địa Nhật Bản và tài sản Yên Nhật; USDC có tính thanh khoản trên chuỗi toàn cầu rộng rãi hơn; RLUSD tiếp nối sự hợp tác kéo dài một thập kỷ giữa SBI và Ripple, và hướng đến kịch bản thanh toán thể chế và tài chính xuyên biên giới.

SBI còn hy vọng thúc đẩy hơn nữa việc thanh toán đa tiền tệ giữa JPYSC và stablecoin USD, đồng thời khám phá ứng dụng của stablecoin trong thanh toán bù trừ thẻ ngân hàng, thanh toán xuyên biên giới và giao nhận tài sản mã hóa. Tập đoàn đã hợp tác số tài chính với Visa và thử nghiệm thanh toán offline bằng USDC.

Đưa tài sản truyền thống lên chuỗi, kết nối thị trường toàn cầu

Stablecoin giải quyết cách thức vốn vào chuỗi, bước tiếp theo là đưa tài sản tài chính có thể đầu tư lên chuỗi.

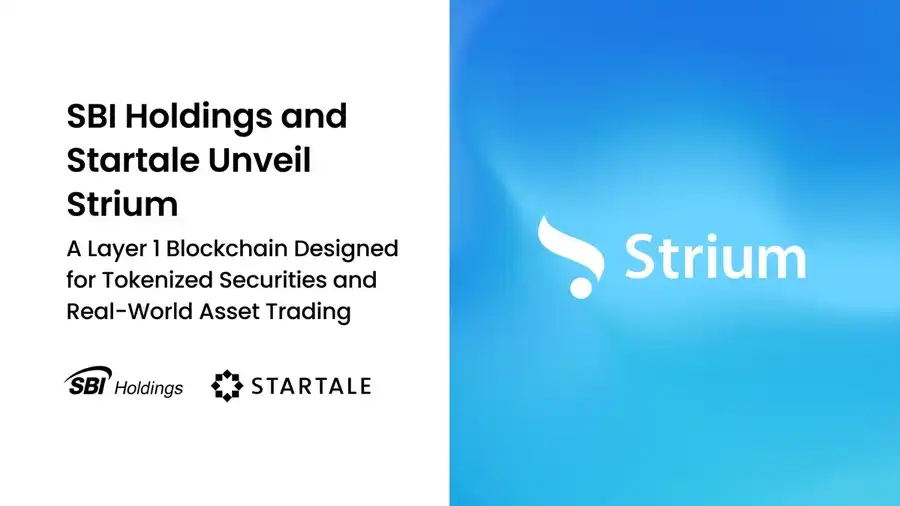

Ở khâu này, Startale đang trở thành đối tác công nghệ quan trọng của SBI. Tháng 3 năm nay, SBI thông báo đầu tư khoảng 50 triệu USD vào Startale và dự định đưa công ty này vào danh sách công ty liên kết theo phương pháp vốn chủ sở hữu. Hiện hai bên cùng thúc đẩy hai sản phẩm cốt lõi: stablecoin Yên Nhật JPYSC và mạng Layer 1 Strium hướng đến giao dịch chứng khoán mã hóa và RWA.

Dự án Strium được công bố chính thức vào tháng 2 năm nay, mạng lưới này dự định hỗ trợ giao dịch giao ngay và phái sinh xuyên suốt ngày đêm cho cổ phiếu, trái phiếu mã hóa và sản phẩm liên quan đến RWA, đồng thời thử nghiệm xây dựng thị trường trên chuỗi không bị giới hạn bởi khung giờ giao dịch truyền thống. Hiện tại, Strium vẫn đang trong giai đoạn xác minh khái niệm, thời gian mạng thử nghiệm và triển khai thương mại vẫn chưa được xác định chính thức.

SBI còn cùng nền tảng RWA được cấp phép tại Singapore DigiFT thành lập công ty liên doanh SBI Onchain, do SBI nắm giữ 60% cổ phần. Nền tảng này dự định xây dựng khung mã hóa, pháp lý và quản lý rủi ro xoay quanh tài sản Nhật Bản, đồng thời kết nối vốn trên chuỗi từ nước ngoài. Kế hoạch dài hạn của SBI là chuyển đổi chứng khoán, quỹ và các sản phẩm tài chính khác trong nội bộ tập đoàn thành tài sản trên chuỗi, sau đó hoàn tất giao dịch và thanh toán bằng stablecoin.

Ngày 13/7, sự hợp tác giữa SBI và Solana chính là bổ sung thêm cho bộ khung này. Theo kế hoạch, Quỹ Solana sẽ tham gia vào sự phát triển tiếp theo của SBI R3 Japan, tổ chức dự định đổi tên thành "SBI Solana Global" và triển khai kinh doanh xoay quanh stablecoin như JPYSC, RWA như trái phiếu doanh nghiệp và thương phiếu, thanh toán xuyên biên giới, dịch vụ tài chính trên chuỗi cho tổ chức cũng như thanh toán qua tác nhân AI.

Hợp tác này cũng phản ánh SBI đang củng cố lộ trình đa chuỗi. Tập đoàn vẫn cùng Startale phát triển Strium hướng đến tài sản tài chính mã hóa, đồng thời duy trì các bố trí với XRPL, Canton và Ethereum; Solana cung cấp blockchain công cộng hiệu suất cao và cửa vào thanh khoản toàn cầu. Các mạng lưới khác nhau trong tương lai sẽ phân công như thế nào vẫn chưa được tiết lộ hoàn toàn, nhưng SBI đã tuyên bố rõ ràng rằng họ không muốn gắn sản phẩm tài chính và khách hàng vào một chuỗi duy nhất.

Từ Morpho đến Gauntlet, bổ sung tín dụng và quản lý tài sản trên chuỗi

Nếu stablecoin và RWA chủ yếu giải quyết "vốn và tài sản lên chuỗi như thế nào", thì Morpho và Gauntlet đối ứng với vấn đề: sau khi vốn vào chuỗi, làm thế nào để hoàn tất cho vay, phân bổ và nhận lợi nhuận.

Tháng 6, SBI tham gia vào vòng gọi vốn mới trị giá 175 triệu USD của Morpho. Vòng này do Paradigm, a16z crypto và Ribbit Capital cùng dẫn đầu. So với mô hình cho vay DeFi ban đầu do giao thức thống nhất thiết lập tham số tài sản và rủi ro, Morpho áp dụng kiến trúc mô-đun, cho phép tổ chức và nhà phát triển thiết lập thị trường cho vay cách ly lẫn nhau và tự lựa chọn tài sản thế chấp, điều kiện rủi ro và chiến lược lợi nhuận.

SBI trong tài liệu chiến lược chính thức xếp nó vào "tầng thị trường" của tài chính trên chuỗi, xem trọng chính là cơ sở hạ tầng tín dụng có thể nhúng vào ngân hàng, nền tảng fintech và sản phẩm quản lý tài sản này.

Tháng 7, SBI thông qua công ty con tại Mỹ dẫn đầu vòng gọi vốn C trị giá 125 triệu USD của Gauntlet. Gauntlet nổi tiếng ban đầu với mô hình rủi ro DeFi, từng cung cấp dịch vụ tham số thị trường, rủi ro thanh lý và kiểm tra áp lực cho nhiều giao thức cho vay. Những năm gần đây, công ty dần chuyển hướng sang quản lý kho lợi nhuận, thiết kế chiến lược phân bổ trên chuỗi dựa trên tài sản, mục tiêu lợi nhuận và mức độ ưa thích rủi ro.

Morpho và Gauntlet có tính bổ sung mạnh trong nghiệp vụ. Morpho cung cấp mạng lưới tín dụng nền tảng có thể thiết lập thị trường cho vay, còn Gauntlet thì trên những thị trường này đánh giá rủi ro, thiết kế kho và phân bổ vốn. Cái trước gần hơn với cơ sở hạ tầng thị trường trong tài chính trên chuỗi, cái sau đảm nhiệm chức năng quản lý tài sản và tối ưu hóa rủi ro.

Qua sự bố trí dồn dập gần đây, bản đồ tài chính trên chuỗi của SBI đã hình thành đường nét khá rõ ràng. Ưu thế của cấu trúc này nằm ở chỗ SBI không cần xây dựng từ đầu tất cả các mô-đun công nghệ. Tập đoàn có thể thông qua đầu tư và hợp tác đưa vào công nghệ của các công ty nguyên sinh trên chuỗi, sau đó tận dụng giấy phép tài chính, nền tảng khách hàng và mạng lưới phân phối của mình để thúc đẩy triển khai.

Tuy nhiên, hệ thống tài chính trên chuỗi này hiện vẫn đang trong giai đoạn xây dựng, nhiều bố trí vẫn còn một khoảng cách so với việc triển khai quy mô lớn. Ở giai đoạn hiện tại, SBI đã xây dựng được khuôn khổ chiến lược khá hoàn chỉnh, nhưng các nghiệp vụ khác nhau có thể hình thành sự phối hợp hay không, và cuối cùng chuyển hóa thành hệ thống tài chính trên chuỗi vận hành bền vững, vẫn cần thời gian và kiểm chứng thực tế ứng dụng.