Tác giả:ChainFeeds

Biên dịch:Thâm Triều TechFlow

Dẫn nhập Thâm Triều: Bài viết này tổng hợp bốn báo cáo nghiên cứu và quan sát quan trọng nhất trên thị trường tiền điện tử gần đây: khả năng nắm bắt giá trị của Ethereum mất hiệu lực, BlackRock cảnh báo định giá AI đã lên đến nửa đường, Multicoin tăng vốn mạnh vào Zcash và HYPE, và lý do Phố Wall đang từ chối ChatGPT. Đối với các nhà đầu tư muốn hiểu logic cấu hình chu kỳ hiện tại, bốn đánh giá này liên quan trực tiếp đến việc bạn có nên tiếp tục nắm giữ ETH, cổ phiếu AI còn có thể tăng trong bao lâu, và liệu phân khúc riêng tư AI có thực sự là nhu cầu thật hay không.

Phân tích toàn cảnh hệ sinh thái Ethereum: Logic đầu tư đã thay đổi như thế nào?

Nick Researcher xem xét lại Ethereum từ góc nhìn vĩ mô và tài chính. Dữ liệu quý 2 năm 2026 cho thấy một tín hiệu phức tạp: thu nhập của Ethereum so với quý trước được cải thiện nhẹ, nhưng khả năng thu phí của L1 (mạng chính) vẫn thấp hơn đáng kể so với năm ngoái; lợi suất trên chuỗi gần mức thấp kỷ lục; hoạt động DeFi có xu hướng giảm; hệ sinh thái L2 (Layer2) mặc dù tiếp tục mở rộng, các dự án như Robinhood cũng bắt đầu phát triển dựa trên cơ sở hạ tầng liên quan đến Ethereum, nhưng những hoạt động này vẫn chưa đóng góp đủ giá trị cho L1; đồng thời, tỷ lệ pha loãng ETH vẫn duy trì ở mức gần với Bitcoin.

Tranh cãi lớn nhất hiện nay về ETH nằm ở chỗ: Ethereum không mất đi sức cạnh tranh, nhưng logic đầu tư trước đây đang thay đổi. Logic tăng giá của thị trường đối với ETH trước đây rất đơn giản: nhiều người dùng tham gia vào Ethereum hơn, thúc đẩy hoạt động L1 tăng lên, tạo ra nhiều phí giao dịch hơn, dẫn đến nhiều ETH bị đốt hơn, từ đó tăng cường khả năng nắm bắt giá trị của ETH. Nhưng mô hình này đang yếu dần. Người dùng dần di chuyển sang L2, trong khi một số người dùng rời khỏi hệ sinh thái do trải nghiệm L2 chưa đạt như kỳ vọng; phí giao dịch giảm, đồng thời tốc độ cung cấp Blob vượt quá cầu; L2 mặc dù xử lý lượng lớn giao dịch, nhưng phí trả cho mạng chính Ethereum vẫn còn hạn chế.

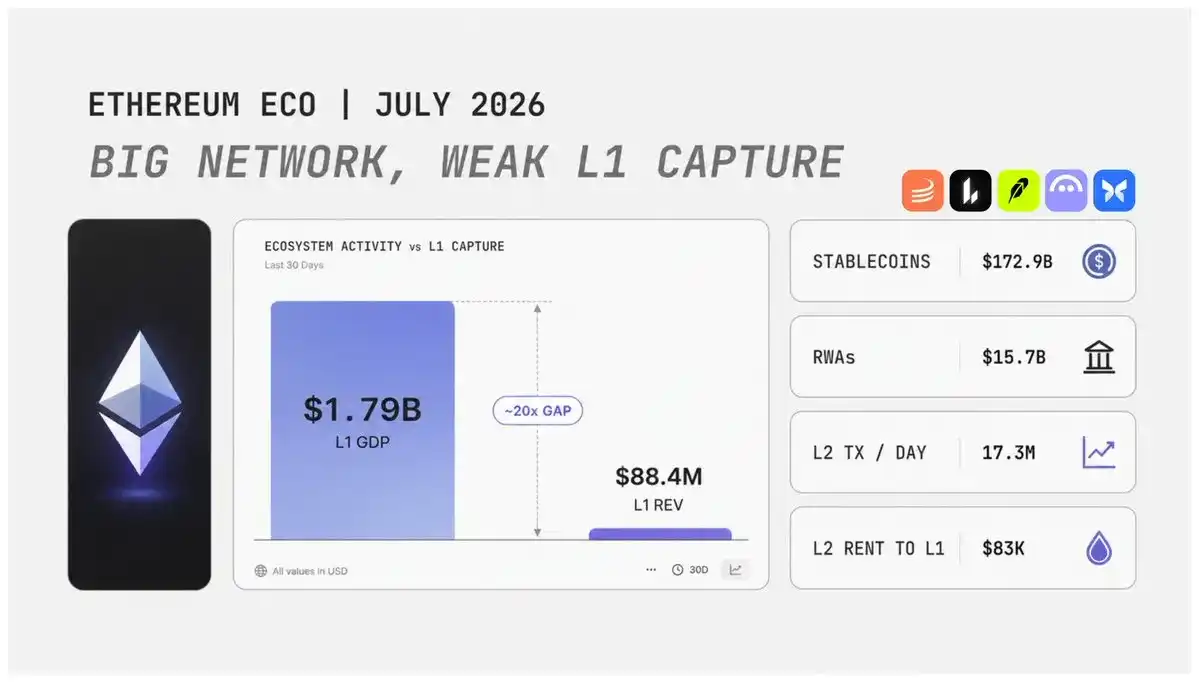

Dữ liệu quan trọng nhất nằm ở: quý 2 năm 2026, giá trị kinh tế thực (Real Economic Value) do Ethereum L1 tạo ra là 88.4 triệu USD, tăng trưởng 7% so với quý trước, nhưng giảm 68% so với cùng kỳ năm ngoái. Trong khi đó, tầng ứng dụng trên Ethereum L1 tạo ra khoảng 1.79 tỷ USD thu nhập từ phí. Điều này cho thấy các ứng dụng trong hệ sinh thái Ethereum vẫn có giá trị kinh tế mạnh mẽ, nhưng mạng chính Ethereum, với tư cách là lớp nền tảng, chỉ nắm bắt được một phần nhỏ trong đó. Đây cũng là mâu thuẫn cốt lõi trong logic đầu tư ETH hiện nay.

Ethereum vẫn chứa đựng nhiều hoạt động tài chính quan trọng, bao gồm các giao thức chính như Tether, Circle, Lido, Aave, Uniswap, đều là những người tham gia quan trọng trong hệ sinh thái Ethereum. Stablecoin vẫn là lợi thế mạnh nhất của Ethereum, quý 2 năm 2026, lượng cung stablecoin trên Ethereum L1 đạt 172.9 tỷ USD, dù giảm khoảng 4% so với quý trước, vẫn duy trì quy mô khổng lồ. Nhưng quy mô không phải là yếu tố quyết định duy nhất, tốc độ lưu chuyển vốn cũng quan trọng không kém. Nếu stablecoin chỉ tồn tại trên chuỗi mà không có các hoạt động tài chính như giao dịch, thanh toán, thế chấp, thì nó sẽ không tạo ra đủ giá trị kinh tế. Ethereum hiện nay có quy mô tài sản lớn, nhưng thiếu hiệu suất lưu chuyển vốn đủ lớn.

Tài sản thế giới thực (RWA) có thể trở thành động lực tăng trưởng quan trọng cho giai đoạn tiếp theo của ETH. Hiện tại, quy mô RWA trên chuỗi của Ethereum L1 đã vượt quá 15.7 tỷ USD, tăng khoảng 90% so với cùng kỳ năm ngoái, bao gồm trái phiếu chính phủ được mã hóa, hàng hóa và tài sản cổ phiếu. Nhưng chỉ có TVL cao hơn không đủ để chứng minh khả năng nắm bắt giá trị. Quý 2 năm 2026, khối lượng giao dịch RWA hàng ngày của Solana vượt quá Ethereum, mặc dù TVL RWA của nó thấp hơn, điều này cho thấy lợi thế của Ethereum thể hiện nhiều hơn ở chiều sâu thể chế, trong khi lợi thế của Solana nằm ở tốc độ lưu chuyển vốn.

Đối với ETH, logic tăng giá trong tương lai cần ba điều kiện đồng thời thành lập: Thứ nhất, nhiều tài sản thể chế hơn tham gia vào hệ sinh thái Ethereum. Thứ hai, nhiều hoạt động thanh toán tài chính hơn diễn ra trên mạng Ethereum. Thứ ba, tài sản trên chuỗi cần tạo ra tần suất giao dịch thực tế cao hơn. Mô hình kinh tế token ETH hiện tại vẫn có ưu thế, tỷ lệ pha loãng ròng hằng năm ước tính quý 2 vào khoảng 0.85%, gần mức của BTC. Nhưng rủi ro cũng tồn tại, tổng lợi suất trên chuỗi đã giảm xuống 2.68%, mức thấp kỷ lục, trong đó 94% lợi suất đến từ việc phát hành ETH, chứ không phải từ phí người dùng thực tế. Điều này có nghĩa là việc ETH có thể được định giá lại trong tương lai hay không, chủ yếu phụ thuộc vào việc nó có thể trở thành lớp thanh toán trong hệ thống tài chính thể chế hay không.

Báo cáo BlackRock: Đợt tăng giá AI chu kỳ này đã lên đến 'nửa đường' của bong bóng Internet năm 2000, một chỉ số đã báo động đỏ

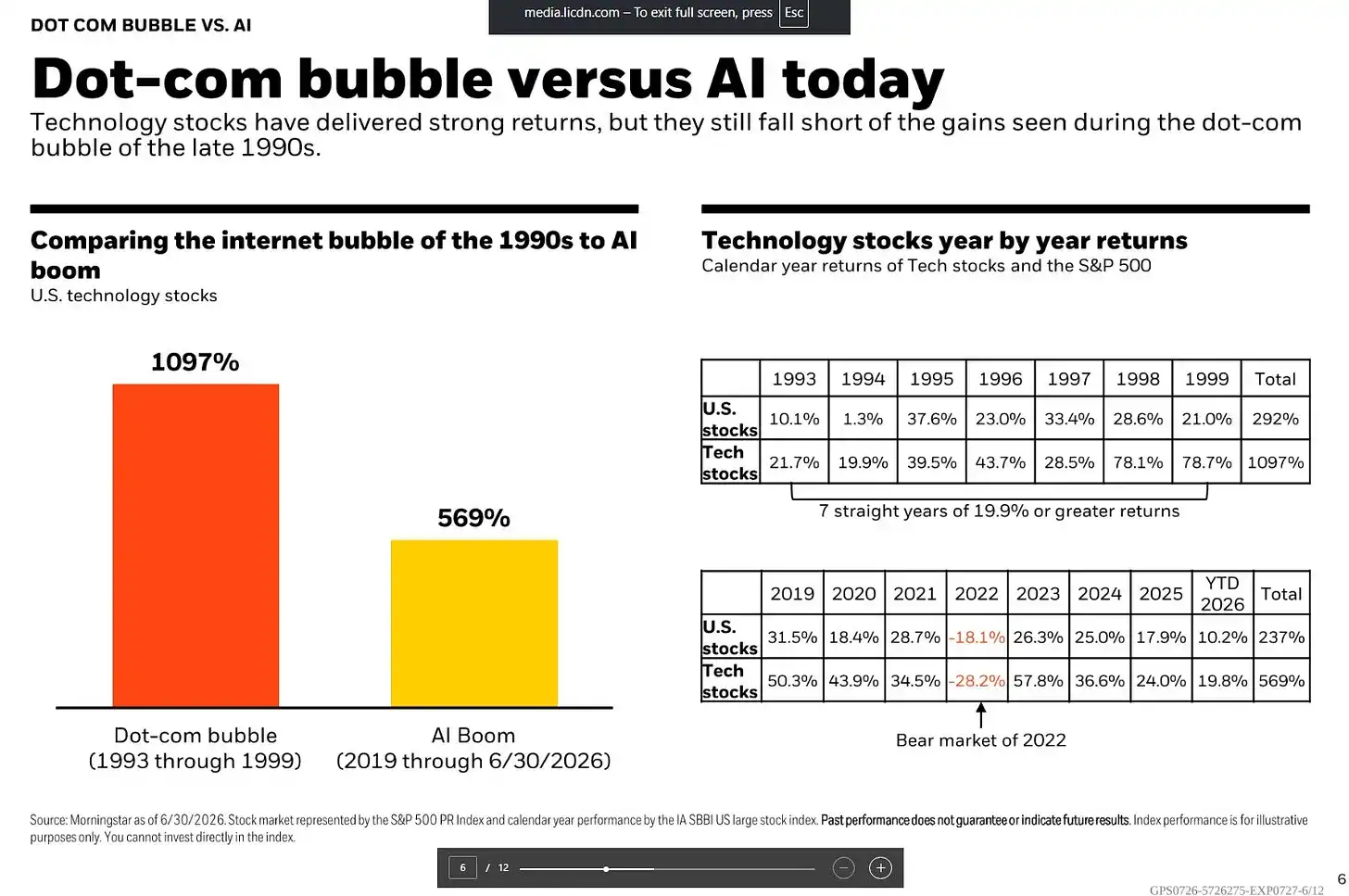

Theo dữ liệu Morningstar được BlackRock dẫn nguồn, trong 7 năm từ 1993 đến 1999, cổ phiếu công nghệ Mỹ tăng tích lũy 1097%, trong khi thị trường chứng khoán Mỹ nói chung tăng 292%. Cổ phiếu công nghệ có tỷ suất lợi nhuận hằng năm liên tục 7 năm không thấp hơn 19.9%, trong đó năm 1998 và 1999 tăng đặc biệt đáng kinh ngạc, lần lượt đạt 78.1% và 78.7%.

Ngược lại, trong chu kỳ tăng giá AI từ năm 2019 đến ngày 30/6/2026, cổ phiếu công nghệ tăng tích lũy 569%, trong khi thị trường chứng khoán Mỹ nói chung tăng 237%. Đợt tăng giá này tuy cũng mạnh mẽ, nhưng nhịp điệu rõ ràng khác biệt. Trong giai đoạn này, cổ phiếu công nghệ trải qua đợt điều chỉnh mạnh năm 2022, giảm 28.2% cả năm, sau đó phục hồi 57.8% vào năm 2023, tăng lần lượt 36.6% và 24.0% vào năm 2024 và 2025, và tiếp tục tăng 19.8% trong nửa đầu năm 2026.

Khác biệt lớn nhất giữa hai đợt tăng giá xuất hiện ở nửa sau: thời kỳ bong bóng Internet, thị trường tăng tốc nhanh chóng trong hai năm cuối, năm 1998 và 1999 tăng tích lũy gần 200%; còn đợt tăng giá AI tuy có tăng tốc rõ rệt vào năm 2023, nhưng sau đó biên độ tăng dần thu hẹp. Nói cách khác, xu hướng của chu kỳ AI hiện tại so với bong bóng Internet ổn định hơn, nhưng thị trường vẫn còn bất đồng lớn về việc liệu nó có bước vào giai đoạn tăng tốc điên cuồng cuối cùng hay không.

Định giá thị trường hiện tại trở thành tâm điểm tranh cãi của đợt tăng giá AI. Tỷ lệ P/E Shiller (Shiller CAPE) của S&P 500 đã tăng lên khoảng 40 lần, quay trở lại mức cao của thời kỳ bong bóng Internet. Chỉ số này tính toán mức định giá dựa trên lợi nhuận bình quân 10 năm đã điều chỉnh theo lạm phát, 40 lần có nghĩa là nhà đầu tư sẵn sàng trả 40 USD cho mỗi 1 USD lợi nhuận bình quân dài hạn, trong lịch sử chỉ xuất hiện mức tương tự vào khoảng năm 2000.

Tuy nhiên, BlackRock cho rằng, chỉ tập trung vào các chỉ số định giá dài hạn là không toàn diện, tỷ lệ P/E dự phóng 12 tháng cung cấp một góc nhìn khác. Hiện tại tỷ lệ P/E dự phóng của S&P 500 vào khoảng 21 lần, nguyên nhân chủ yếu là kỳ vọng lợi nhuận doanh nghiệp cũng được nâng lên đồng bộ với việc giá cổ phiếu tăng. Dữ liệu cho thấy, lợi nhuận dự kiến quý 2 của S&P 500 tăng trưởng 23% so với cùng kỳ năm ngoái, đã duy trì tăng trưởng hai chữ số liên tục trong bảy quý. BlackRock cho rằng, loại tăng trưởng lợi nhuận này khá hiếm gặp trong lịch sử. Đồng thời, tỷ lệ P/E hiện tại của các gã khổng lồ công nghệ Mag 7 vào khoảng 26 lần, trong khi tốc độ tăng trưởng lợi nhuận dự kiến vượt quá 30%, tốc độ tăng trưởng lợi nhuận tổng hợp khoảng 27.6%.

Vì vậy, mâu thuẫn lớn nhất của thị trường hiện tại nằm ở: các chỉ số định giá dài hạn đã phát ra tín hiệu rủi ro định giá cao, nhưng tăng trưởng lợi nhuận doanh nghiệp vẫn cung cấp sự hỗ trợ cho định giá cao.

Tính đến ngày 31/5/2026, theo dữ liệu Morningstar, tỷ trọng cổ phiếu công nghệ trong tổng vốn hóa thị trường chứng khoán Mỹ đã đạt 37.5%, vượt qua mức của thời kỳ bong bóng Internet cuối những năm 1990. Nếu xem xét thêm các công ty như Alphabet, Meta và Amazon, tuy không phân loại thuộc lĩnh vực công nghệ, nhưng tham gia sâu vào ngành công nghiệp AI, mức độ tập trung thực tế của tài sản liên quan đến AI có thể còn cao hơn.

Sức dẫn dắt thị trường hiện tại cũng đang lan tỏa từ Mag 7 truyền thống sang các doanh nghiệp hưởng lợi từ AI rộng hơn, một khái niệm thị trường mới MANGOS đang hình thành, đại diện cho Meta, Anthropic, Nvidia, Google, OpenAI và SpaceX. Chỉ số AI thế hệ tiếp theo toàn cầu của Morningstar đã tăng tích lũy khoảng 45% trong tháng 4 và tháng 5 năm 2026, sau đó điều chỉnh vào tháng 6.

Mức độ tập trung thị trường là một trong những điểm giống nhau nhất giữa chu kỳ AI hiện tại và bong bóng Internet. Cuối năm 1999, một số ít công ty công nghệ như Cisco, Intel, Microsoft, Oracle thúc đẩy đợt tăng cuối cùng của Nasdaq. Ngày nay, các doanh nghiệp hàng đầu AI tuy có khả năng sinh lợi mạnh hơn, nhưng nếu tăng trưởng lợi nhuận trong tương lai không đáp ứng được kỳ vọng của thị trường, danh mục đầu tư tập trung cao vẫn có thể đối mặt với rủi ro điều chỉnh nhanh chóng.

BlackRock cho rằng, việc đánh giá AI đã hình thành bong bóng, bản thân nó là một đánh giá trọng đại, vì điều này có nghĩa là thị trường giả định AI không thể mang lại tăng năng suất dài hạn. Vấn đề thực sự mà nhà đầu tư cần quan tâm hiện nay, đã chuyển từ "AI còn có thể tăng bao nhiêu" sang "Tăng trưởng lợi nhuận AI còn có thể duy trì bao lâu".

Đối thoại với đối tác Multicoin: Thị trường tiền điện tử đã chạm đáy, chu kỳ này lạc quan với ba loại tiền điện tử

Đối tác quản lý Multicoin Capital Tushar Jain chia sẻ quan điểm về thị trường tiền điện tử hiện tại và trình bày chi tiết logic đầu tư vào Solana, Hyperliquid và Zcash.

Tushar Jain cho biết, ông vẫn cho rằng Solana là kiến trúc công nghệ chính xác cho thị trường vốn Internet, cần một chuỗi mã nguồn mở không cần cấp phép để tích hợp mọi thứ vào một nền tảng. Ông vẫn lạc quan về hiệu suất và kiến trúc của Solana. Nhưng đồng thời, khối lượng giao dịch phái sinh đang chuyển sang Hyperliquid. Hiện tại ông có vị thế lớn trên cả hai tài sản này và đều lạc quan. Solana là người dẫn đầu giao dịch giao ngay, sẽ mang giao dịch giao ngay chứng khoán hóa, nhưng rõ ràng Hyperliquid dẫn đầu về phái sinh. Thay vì trở thành người cực đoan, hãy suy nghĩ từ góc độ xác suất và nắm giữ cả hai cùng lúc. Ông không phải là người tối đa hóa bất kỳ tài sản nào, sẽ không cố chấp với một vị thế hay quan điểm cụ thể.

Nhìn về năm 2026, một lựa chọn rất rõ ràng đối với ông là Zcash (ZEC), mặc dù do hạn chế thanh khoản và vốn hóa thị trường, vị thế của nó tương đối nhỏ, nhưng Multicoin đã tích lũy được tỷ lệ tổng cung khá lớn. Ông thích động lực, trường hợp sử dụng và cộng đồng của Zcash, khiến ông nhớ đến Bitcoin thời kỳ đầu. Năm ngoái khi thấy nó tăng, ông đã trao đổi với nhiều người lạc quan sớm về nó, phát hiện ra rằng ngay cả khi giá điều chỉnh, họ vẫn giữ vững niềm tin, đây không phải trò chơi tiền nóng ngắn hạn. Ngoài ra, Zcash không có cơ sở cơ bản (không có dòng tiền và thu nhập), điều này có nghĩa giá trị của nó hoàn toàn phụ thuộc vào sự đồng thuận của mọi người, điều này lại mang lại cho nó không gian tăng giá lớn hơn, với tư cách là nơi lưu trữ giá trị, quy mô càng lớn càng tốt.

Multicoin thực sự nắm giữ vị thế HYPE, nhưng Tushar Jain đề nghị các nhà đầu tư xem logic suy luận của họ và tự rút ra kết luận. Giả định họ đặt ra không quá kích động: Một là tốc độ tăng trưởng kép hằng năm của phái sinh tiền điện tử là 35% (5 năm qua là 45%, đã cắt giảm một phần tư tốc độ tăng trưởng); Hai là DEX chiếm 32% thị phần phái sinh (từ gần như 0 năm 2022 lên 16% hiện nay, gấp đôi lên 32% trong hai năm là phù hợp với xu hướng); Ba là Hyperliquid duy trì 30% thị phần phái sinh phi tập trung (đây cũng là bảo thủ, vì dữ liệu khối lượng giao dịch dễ thao túng, nhưng hiện tại Hyperliquid chiếm 59% hợp đồng mở thực tế toàn mạng, dữ liệu này khó làm giả); Bốn là tài sản thế chấp USDC tăng trưởng tuyến tính theo khối lượng giao dịch (chỉ cần sở thích đòn bẩy của người giao dịch không thay đổi, stablecoin làm tài sản thế chấp tự nhiên sẽ tăng cùng tỷ lệ với khối lượng giao dịch và hợp đồng mở).

Ngã tư của AI: Tại sao Phố Wall đang nói 'không' với ChatGPT và Claude?

Riêng tư AI không phải là một con đường công nghệ đơn nhất, mà là xoay quanh một vấn đề cốt lõi: trong quá trình một prompt rời khỏi thiết bị người dùng, truyền qua mạng, vào máy chủ chạy mô hình, rồi trả về kết quả, văn bản gốc thực sự tồn tại ở đâu, ai có thể đọc nó, và người dùng làm thế nào để xác minh dữ liệu của mình có thực sự được bảo vệ hay không. Các cơ chế riêng tư trên thị trường hiện nay, về bản chất là giải quyết cùng một sự kiện, nhưng áp dụng các mô hình tin cậy khác nhau.

Riêng tư cấp giao thức phụ thuộc vào cam kết của nhà cung cấp dịch vụ, ví dụ trong giải pháp không lưu giữ phiên bản doanh nghiệp, nhà cung cấp dịch vụ có thể biết danh tính người dùng, cũng có thể xử lý prompt của người dùng, nhưng cam kết không lưu dữ liệu, việc thực thi chủ yếu dựa vào hợp đồng và uy tín thương hiệu. Ủy nhiệm ẩn danh che giấu danh tính người dùng, nhưng không che giấu nội dung người dùng nhập, nhà cung cấp dịch vụ mô hình hạ lưu vẫn có thể thấy văn bản gốc. TLS chỉ có thể bảo vệ dữ liệu trong quá trình truyền giữa các máy, nhưng bên nhận cuối cùng vẫn có thể đọc tất cả nội dung.

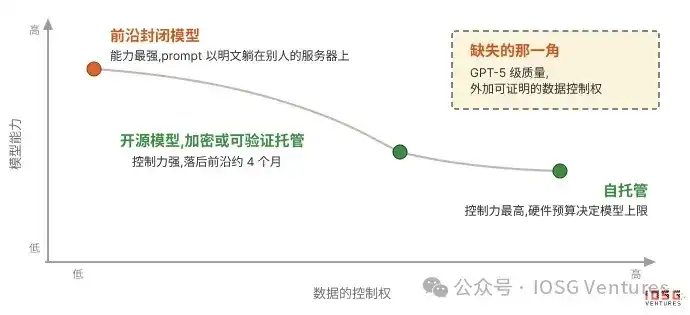

Oblivious HTTP (OHTTP) lại tách quyền biết danh tính và nội dung, khiến trung chuyển biết nguồn yêu cầu, nhưng không thể đọc nội dung, bên nhận có thể xử lý yêu cầu, nhưng không biết ai gửi. OHTTP đã trở thành tiêu chuẩn IETF và bắt đầu được một số doanh nghiệp sử dụng trong môi trường sản xuất. Tuy nhiên, đối với các mô hình hàng đầu mã đóng, loại giải pháp này đã gần đến giới hạn bảo vệ riêng tư, vì trọng số mô hình tự nó là tài sản cốt lõi nhất của công ty AI. Chi phí huấn luyện một mô hình hàng đầu đạt hàng chục tỷ USD, phòng thí nghiệm dựa vào sự chênh lệch năng lực mô hình để duy trì định giá, do đó sẽ không dễ dàng mở mã nguồn trọng số mô hình hoặc mã dịch vụ hoàn chỉnh.

Giải pháp riêng tư cấp cấu trúc cố gắng thay thế cam kết tin cậy truyền thống bằng cơ chế phần cứng, mật mã học hoặc cách ly vật lý. Trong đó, tính toán bí mật môi trường thực thi đáng tin cậy (TEE) hiện là con đường gần nhất với triển khai thương mại. TEE đưa quá trình suy luận mô hình vào chạy trong enclave phần cứng, khu vực này giống như không gian kín bên trong chip, ngay cả bên vận hành máy chủ cũng không thể trực tiếp đọc dữ liệu trong đó. Chip sẽ tạo attestation (chứng thực từ xa), chứng minh với người dùng rằng đang chạy mô hình và mã cụ thể.

Nhưng TEE vẫn có hạn chế: prompt chỉ được bảo vệ sau khi vào enclave, trước khi vào, các khâu trung gian, trung chuyển vẫn có thể có rủi ro bị đọc. Mã hóa đầu cuối (E2EE) tiếp tục đóng kín khâu trung gian, thiết bị người dùng trực tiếp sử dụng khóa enclave để mã hóa prompt, các nút trung gian chỉ có thể truyền văn bản mã hóa. Tuy nhiên, cái giá của E2EE là tăng độ phức tạp kỹ thuật, vì tất cả chức năng phụ thuộc vào dữ liệu văn bản gốc đều cần thiết kế lại.

Mã hóa đồng hình hoàn toàn (FHE) và tính toán an toàn đa bên (MPC) lại cố gắng loại bỏ hoàn toàn bên tin cậy, để máy chủ tính toán trực tiếp trong trạng thái văn bản mã hóa. Nhưng do mô hình Transformer liên quan đến lượng lớn phép toán phức tạp, chi phí suy luận FHE vẫn cao hơn rất nhiều so với suy luận thông thường, chi phí tính toán văn bản mã hóa có thể gấp hàng chục nghìn lần văn bản gốc. Hiện tại, chip mật mã đang phát triển, nhưng vẫn cần thời gian để ứng dụng thương mại quy mô lớn. Ngược lại, suy luận cục bộ là cách riêng tư triệt để nhất, vì mô hình chạy trên chính thiết bị của người dùng, không tồn tại máy chủ, trung chuyển và rò rỉ dữ liệu, nhưng cái giá là năng lực mô hình và chi phí phần cứng.

Điểm cạnh tranh tương lai của riêng tư AI, có thể không chỉ là ngữ cảnh trò chuyện, mà là quy trình công việc Agent phức tạp hơn. Tất cả cơ chế suy luận riêng tư hiện nay chủ yếu giải quyết việc bảo vệ dữ liệu từ prompt đến mô hình, nhưng AI Agent khi thực thi nhiệm vụ còn cần gọi công cụ bên ngoài, ví dụ lịch, cơ sở dữ liệu, công cụ tìm kiếm và hệ thống nội bộ doanh nghiệp, và những công cụ này sẽ trở thành điểm phơi văn bản gốc mới. Một Agent chạy hoàn toàn cục bộ, nếu muốn lấy thông tin ngoài tập huấn luyện, vẫn cần gửi truy vấn đến dịch vụ bên ngoài, và nhà cung cấp dịch vụ không đọc được văn bản gốc thì không thể hoàn thành nhiệm vụ.

Hiện nay, giải pháp chủ lưu vẫn dừng ở tầng giao thức, ví dụ thông qua cổng trung tâm quản lý gọi công cụ, trước khi gửi yêu cầu ẩn thông tin cá nhân, kiểm soát quyền truy cập và ghi lại hành vi gọi. Nhưng cách này vẫn phụ thuộc vào sự tin cậy của nhà cung cấp dịch vụ, vì máy chủ công cụ vẫn cần đọc truy vấn văn bản gốc. Giải pháp cấp cấu trúc cố gắng đưa MCP Server và các công cụ trực tiếp chạy trong TEE, để người dùng thông qua attestation xác minh cam kết riêng tư. Tuy nhiên, TEE chỉ có thể bảo vệ quá trình truyền, không thể đảm bảo bên dịch vụ cuối cùng không đọc nội dung truy vấn. Thực sự khó khăn là tìm kiếm mở và ngữ cảnh Agent phức tạp, vì tìm kiếm mã hóa hiện vẫn đối mặt với vấn đề hiệu suất và chi phí.

Điểm nắm bắt giá trị tương lai của riêng tư AI, có thể tập trung vào các vấn đề chưa được giải quyết: chạy vòng lặp huấn luyện trong enclave, bảo vệ đầu cuối việc gọi công cụ, hệ thống tìm kiếm không cần phơi nội dung truy vấn. Ai có thể giải quyết một trong các khâu cốt lõi, có thể xây dựng lợi thế cơ sở hạ tầng thực sự khó hàng hóa hóa.

Sau mã hóa vàng: RWA trên chuỗi tạo ra lợi nhuận thực như thế nào?

Hầu hết tài sản thế giới thực (RWA) trên chuỗi hiện nay vẫn tập trung vào tài sản rủi ro thấp, ví dụ trái phiếu chính phủ Mỹ (T-bills), và đang dần mở rộng sang các loại tài sản khác như cổ phiếu. Trong đó, vàng hiện là tài sản hàng hóa có quy mô lớn nhất trên chuỗi, cũng là trường hợp quan trọng thúc đẩy sự phát triển của mã hóa tài sản. Hiện tại quy mô vàng trên chuỗi đã vượt quá 4.9 tỷ USD, thuộc tính lưu trữ giá trị độc đáo của nó khiến nó trở thành một trong những tài sản truyền thống được mã hóa sớm nhất.

Tuy nhiên, hầu hết sản phẩm vàng trên chuỗi hiện nay vẫn còn hạn chế, chức năng chủ yếu chỉ để người dùng mua vàng giao ngay, thiếu cơ chế sử dụng thêm các tài sản này để tạo ra lợi nhuận. Điều này dẫn đến khoảng cách hiệu quả giữa RWA trên chuỗi và sản phẩm tài chính truyền thống (TradFi), cũng hạn chế giá trị thực tế và ngữ cảnh ứng dụng của tài sản trên chuỗi.

Trọng tâm phát triển RWA giai đoạn tiếp theo, có thể không chỉ là mở rộng quy mô tài sản lên chuỗi, mà là làm cho các tài sản này có tính sản xuất và khả năng tạo ra lợi nhuận. Lấy vàng làm ví dụ, thị trường tài chính truyền thống đã thông qua các sản phẩm như ETF quyền chọn mua được bảo hiểm (covered call), cho phép nhà đầu tư sử dụng quyền chọn để thu lợi nhuận hoặc phòng ngừa rủi ro. Nhưng sản phẩm truyền thống thường có hạn chế như ngưỡng cao, phí cao, cần KYC, lưu ký và sự tham gia của công ty chứng khoán. Ví dụ, ETF quyền chọn mua vàng được bảo hiểm GLDI hiện tương đối trưởng thành thu phí quản lý khoảng 0.65% và sẽ trực tiếp khấu trừ từ lợi nhuận của nhà đầu tư.

Ngược lại, sản phẩm vàng trên chuỗi có thể thông qua hợp đồng thông minh và chiến lược có cấu trúc, giảm ngưỡng tham gia và thử nghiệm chuyển đổi tài sản vàng vốn không tạo ra dòng tiền thành tài sản có lợi nhuận. Làm cho tài sản vàng tạo ra lợi nhuận là hướng phát triển quan trọng cho giai đoạn tiếp theo của RWA. Vàng tự nó là loại tài sản quy mô khoảng 30 nghìn tỷ USD, cũng là một trong những hàng hóa sớm nhất được mã hóa trên chuỗi. Mặc dù hiện đã có hơn 4.9 tỷ USD tài sản vàng trên chuỗi, nhưng phần lớn vốn vẫn ở trạng thái nhàn rỗi, không tạo ra lợi nhuận.

Với sự phát triển của chiến lược quyền chọn mua được bảo hiểm trong thị trường tài chính truyền thống, nhà đầu tư đã có thể thông qua quyền chọn thu được lợi nhuận bổ sung ngoài nắm giữ vàng, đồng thời giảm một phần rủi ro biến động giá. Và các giao thức trên chuỗi như Enhanced cố gắng đưa mô hình này vào blockchain, thông qua chiến lược có cấu trúc nâng cao hiệu suất vốn của RWA.

Vàng phù hợp làm trường hợp đầu tiên vì có một số đặc điểm: Thứ nhất, vàng từ lâu được xem là tài sản lưu trữ giá trị, thời gian gần đây giá liên tục lập kỷ lục mới, thu hút nhiều nhà đầu tư cấu hình hơn; Thứ hai, bất ổn địa chính trị toàn cầu và kinh tế vĩ mô tăng lên, tiếp tục củng cố nhu cầu vàng; Cuối cùng, giá vàng thường không biến động dữ dội như tài sản biến động cao, phù hợp hơn để thông qua quyền chọn mua được bảo hiểm thu nhập phí ổn định.

Logic của chiến lược quyền chọn mua được bảo hiểm là, nhà đầu tư nắm giữ vàng giao ngay, đồng thời bán quyền chọn mua, từ đó thu được thu nhập phí quyền chọn. Nếu giá vàng không vượt quá giá thực hiện, nhà đầu tư giữ lại vàng và thu lợi nhuận; nếu giá tăng vượt quá giá thực hiện, cần từ bỏ một phần không gian tăng giá. Do đó, chiến lược này phù hợp hơn với nhà đầu tư lạc quan dài hạn về vàng, nhưng dự kiến giá không tăng mạnh một chiều.

PAXG Volatility Income Vault do Enhanced ra mắt, là sản phẩm Thesis Vault đầu tiên của họ, mục tiêu là sử dụng biến động giá vàng để tạo ra lợi nhuận cho người dùng. Sản phẩm này dựa trên PAXG (token vàng trên chuỗi), thông qua chiến lược quyền chọn mua được bảo hiểm, cho phép người dùng vừa nắm giữ tài sản vàng vừa thu được lợi nhuận từ quyền chọn. Cơ chế vận hành dựa trên RFQ (Request for Quotes, hệ thống hỏi giá). Ở hậu trường, tài sản người dùng gửi vào sẽ thông qua phương thức đấu giá hàng loạt, được nhà tạo lập thị trường cung cấp báo giá, sau đó thực thi giao dịch quyền chọn trên chuỗi, người dùng nhận được thu nhập phí quyền chọn trước.

Người tham gia cũng có thể trực tiếp bán quyền chọn mua được bảo hiểm cho tài sản của chính mình và tùy chỉnh tham số thực thi, ví dụ giá thực hiện, thời hạn và hướng. Trong tương lai, cơ chế này còn có thể mở rộng sang các tài sản ERC-20 khác ngoài vàng.

PAXG Vault sử dụng quyền chọn kiểu châu Âu, chỉ có thể thực thi vào ngày đáo hạn, vốn sẽ bị khóa trong mỗi chu kỳ. Người dùng có thể gửi PAXG hoặc USDC, hệ thống sẽ tự động chuyển đổi USDC thành PAXG. Chu kỳ quyền chọn được đặt hai tuần một lần, khoảng 26 chu kỳ mỗi năm, giá thực hiện dự kiến đặt ở khoảng trên giá vàng hiện tại 3%-7%.

Người dùng có thể chọn hai chế độ lợi nhuận: Chế độ lãi kép sẽ tự động chuyển đổi USDC phí quyền chọn thu được thành PAXG và thêm vào chu kỳ tiếp theo tiếp tục tạo lợi nhuận, phù hợp hơn với nhà đầu tư nắm giữ vàng dài hạn; Chế độ thu nhập sẽ lưu riêng lợi nhuận, người dùng có thể rút USDC bất cứ lúc nào, phù hợp hơn với người nắm giữ vốn lớn hy vọng thu được dòng tiền từ tài sản vàng nhàn rỗi.

Mô hình này cố gắng giải quyết vấn đề cốt lõi của RWA truyền thống: không chỉ đưa tài sản lên chuỗi, mà còn làm cho tài sản thực sự tạo ra giá trị kinh tế.

Hầu hết tài sản thế giới thực (RWA) trên chuỗi hiện nay vẫn tập trung vào tài sản rủi ro thấp, ví dụ trái phiếu chính phủ Mỹ (T-bills), và đang dần mở rộng sang các loại tài sản khác như cổ phiếu. Trong đó, vàng hiện là tài sản hàng hóa có quy mô lớn nhất trên chuỗi, cũng là trường hợp quan trọng thúc đẩy sự phát triển của mã hóa tài sản. Hiện tại quy mô vàng trên chuỗi đã vượt quá 4.9 tỷ USD, thuộc tính lưu trữ giá trị độc đáo của nó khiến nó trở thành một trong những tài sản truyền thống được mã hóa sớm nhất.

Tuy nhiên, hầu hết sản phẩm vàng trên chuỗi hiện nay vẫn còn hạn chế, chức năng chủ yếu chỉ để người dùng mua vàng giao ngay, thiếu cơ chế sử dụng thêm các tài sản này để tạo ra lợi nhuận. Điều này dẫn đến khoảng cách hiệu quả giữa RWA trên chuỗi và sản phẩm tài chính truyền thống (TradFi), cũng hạn chế giá trị thực tế và ngữ cảnh ứng dụng của tài sản trên chuỗi.

Trọng tâm phát triển RWA giai đoạn tiếp theo, có thể không chỉ là mở rộng quy mô tài sản lên chuỗi, mà là làm cho các tài sản này có tính sản xuất và khả năng tạo ra lợi nhuận. Lấy vàng làm ví dụ, thị trường tài chính truyền thống đã thông qua các sản phẩm như ETF quyền chọn mua được bảo hiểm (covered call), cho phép nhà đầu tư sử dụng quyền chọn để thu lợi nhuận hoặc phòng ngừa rủi ro.

Nhưng sản phẩm truyền thống thường có hạn chế như ngưỡng cao, phí cao, cần KYC, lưu ký và sự tham gia của công ty chứng khoán. Ví dụ, ETF quyền chọn mua vàng được bảo hiểm GLDI hiện tương đối trưởng thành thu phí quản lý khoảng 0.65% và sẽ trực tiếp khấu trừ từ lợi nhuận của nhà đầu tư.

Ngược lại, sản phẩm vàng trên chuỗi có thể thông qua hợp đồng thông minh và chiến lược có cấu trúc, giảm ngưỡng tham gia và thử nghiệm chuyển đổi tài sản vàng vốn không tạo ra dòng tiền thành tài sản có lợi nhuận.

Làm cho tài sản vàng tạo ra lợi nhuận là hướng phát triển quan trọng cho giai đoạn tiếp theo của RWA. Vàng tự nó là loại tài sản quy mô khoảng 30 nghìn tỷ USD, cũng là một trong những hàng hóa sớm nhất được mã hóa trên chuỗi.

Mặc dù hiện đã có hơn 4.9 tỷ USD tài sản vàng trên chuỗi, nhưng phần lớn vốn vẫn ở trạng thái nhàn rỗi, không tạo ra lợi nhuận. Với sự phát triển của chiến lược quyền chọn mua được bảo hiểm trong thị trường tài chính truyền thống, nhà đầu tư đã có thể thông qua quyền chọn thu được lợi nhuận bổ sung ngoài nắm giữ vàng, đồng thời giảm một phần rủi ro biến động giá.

Và các giao thức trên chuỗi như Enhanced cố gắng đưa mô hình này vào blockchain, thông qua chiến lược có cấu trúc nâng cao hiệu suất vốn của RWA.

Vàng phù hợp làm trường hợp đầu tiên vì có một số đặc điểm: Thứ nhất, vàng từ lâu được xem là tài sản lưu trữ giá trị, thời gian gần đây giá liên tục lập kỷ lục mới, thu hút nhiều nhà đầu tư cấu hình hơn; Thứ hai, bất ổn địa chính trị toàn cầu và kinh tế vĩ mô tăng lên, tiếp tục củng cố nhu cầu vàng; Cuối cùng, giá vàng thường không biến động dữ dội như tài sản biến động cao, phù hợp hơn để thông qua quyền chọn mua được bảo hiểm thu nhập phí ổn định.

Logic của chiến lược quyền chọn mua được bảo hiểm là, nhà đầu tư nắm giữ vàng giao ngay, đồng thời bán quyền chọn mua, từ đó thu được thu nhập phí quyền chọn. Nếu giá vàng không vượt quá giá thực hiện, nhà đầu tư giữ lại vàng và thu lợi nhuận; nếu giá tăng vượt quá giá thực hiện, cần từ bỏ một phần không gian tăng giá.

Do đó, chiến lược này phù hợp hơn với nhà đầu tư lạc quan dài hạn về vàng, nhưng dự kiến giá không tăng mạnh một chiều.

PAXG Volatility Income Vault do Enhanced ra mắt, là sản phẩm Thesis Vault đầu tiên của họ, mục tiêu là sử dụng biến động giá vàng để tạo ra lợi nhuận cho người dùng. Sản phẩm này dựa trên PAXG (token vàng trên chuỗi), thông qua chiến lược quyền chọn mua được bảo hiểm, cho phép người dùng vừa nắm giữ tài sản vàng vừa thu được lợi nhuận từ quyền chọn.

Cơ chế vận hành dựa trên RFQ (Request for Quotes, hệ thống hỏi giá). Ở hậu trường, tài sản người dùng gửi vào sẽ thông qua phương thức đấu giá hàng loạt, được nhà tạo lập thị trường cung cấp báo giá, sau đó thực thi giao dịch quyền chọn trên chuỗi, người dùng nhận được thu nhập phí quyền chọn trước.

Người tham gia cũng có thể trực tiếp bán quyền chọn mua được bảo hiểm cho tài sản của chính mình và tùy chỉnh tham số thực thi, ví dụ giá thực hiện, thời hạn và hướng. Trong tương lai, cơ chế này còn có thể mở rộng sang các tài sản ERC-20 khác ngoài vàng.

PAXG Vault sử dụng quyền chọn kiểu châu Âu, chỉ có thể thực thi vào ngày đáo hạn, vốn sẽ bị khóa trong mỗi chu kỳ. Người dùng có thể gửi PAXG hoặc USDC, hệ thống sẽ tự động chuyyển đổi USDC thành PAXG. Chu kỳ quyền chọn được đặt hai tuần một lần, khoảng 26 chu kỳ mỗi năm, giá thực hiện dự kiến đặt ở khoảng trên giá vàng hiện tại 3%-7%.

Người dùng có thể chọn hai chế độ lợi nhuận: Chế độ lãi kép sẽ tự động chuyển đổi USDC phí quyền chọn thu được thành PAXG và thêm vào chu kỳ tiếp theo tiếp tục tạo lợi nhuận, phù hợp hơn với nhà đầu tư nắm giữ vàng dài hạn; Chế độ thu nhập sẽ lưu riêng lợi nhuận, người dùng có thể rút USDC bất cứ lúc nào, phù hợp hơn với người nắm giữ vốn lớn hy vọng thu được dòng tiền từ tài sản vàng nhàn rỗi.

Mô hình này cố gắng giải quyết vấn đề cốt lõi của RWA truyền thống: không chỉ đưa tài sản lên chuỗi, mà còn làm cho tài sản thực sự tạo ra giá trị kinh tế.