Vào lúc 3 giờ sáng ngày 11 tháng 12 năm 2025 theo giờ Bắc Kinh, Chủ tịch Fed Jerome Powell đã nhấn nút mà thị trường đã định giá từ trước: cắt giảm lãi suất 25 điểm cơ bản.

Theo kịch bản vốn có của thị trường tiền mã hóa, sự kiện này lẽ ra phải diễn ra như sau: Cánh cửa thanh khoản mở ra, chỉ số USD lao dốc, Bitcoin tấn công mốc 100.000 USD. Trên thực tế, 15 phút đầu tiên diễn ra đúng như vậy – Bitcoin bất ngờ bật tăng mạnh lên 94.476 USD, những cảnh báo về các lệnh short bị thanh lý vang lên không ngớt.

Tuy nhiên, cuộc ăn mừng chỉ kéo dài chưa đầy một giờ. Khi các trader Phố Wall phân tích xong từng dòng trong tuyên bố của Ủy ban Thị trường Mở Liên bang (FOMC) và Bản tóm tắt Dự báo Kinh tế (SEP), tâm lý thị trường đảo chiều một cách thảm hại. Bitcoin không chỉ mất toàn bộ mức tăng mà còn giảm điểm liên tục trong vài giờ sau đó, xuống mức 91.384 USD, tạo thành một mô hình “V ngược” giết lệnh điển hình.

Tại sao dưới tác động kép có vẻ “giảm lãi suất + mua trái phiếu”, dòng tiền chủ lực lại chọn cách thoát hàng một cách kiên quyết?

Đây không đơn giản là “tin tốt đã được định giá”, mà là một cuộc chơi chênh lệch thời gian do thuật toán hiểu nhầm tiêu đề và con người điều chỉnh logic gây ra. Khi bạn phân tích ba chi tiết cốt lõi của cuộc họp FOMC lần này – điều chỉnh tăng kỳ vọng GDP, QE giả, và sự chia rẽ nội bộ chưa từng có – bạn sẽ thấy rằng 94.000 USD không phải là điểm khởi đầu cho thị trường bò, mà là cái bẫy do nền tảng cơ bản vĩ mô giăng ra cho phe mua.

Ảo giác của thuật toán: “QE giả” 40 tỷ USD

Phân lại đợt tăng vọt lúc 3 giờ sáng, động lực cốt lõi không phải là bản thân việc giảm lãi suất (xét cho cùng, CME FedWatch đã đưa ra xác suất dự đoán là 88%), mà là một tin tức bất ngờ đầy đánh lừa: Fed thông báo mua 40 tỷ USD trái phiếu kho bạc ngắn hạn mỗi tháng.

Đối với các thuật toán giao dịanh tần suất cao và giới truyền thông giật tít, logic bắt từ khóa rất đơn giản: “Fed” + “Mua Trái phiếu” = “QE” = “Bơm Thanh khoản”.

Do đó, máy móc ngay lập tức đặt đầy lệnh mua. Thị trường đã nhầm tưởng rằng Fed vừa giảm lãi suất vừa khởi động nới lỏng định lượng (QE), một niềm vui kép.

Nhưng vấn đề nằm ở chi tiết vận hành do Fed New York công bố sau đó. Đây không phải là QE (nới lỏng định lượng) nhằm áp chế lãi suất dài hạn và kích thích kinh tế, mà là RMP (Mua để Quản lý Dự trữ) chỉ dành cho trái phiếu ngắn hạn.

Chi tiết cho thấy, lý do Fed mua trái phiếu là vì số dư dự trữ trong hệ thống ngân hàng đã giảm xuống gần mức “đủ”, và để ứng phó với đợt rút thanh khoản có thể xảy ra do mùa thuế tháng 4 sắp tới. Nói cách khác, 40 tỷ USD này chỉ là một miếng vá để sửa chữa “đường ống” của thị trường liên ngân hàng, nhằm ngăn lãi suất repo tăng vọt khiến hệ thống tài chính tắc nghẽn, chứ không phải để bơm nước vào bể tài sản rủi ro.

Khi các trader con người kịp phản ứng, nhận ra rằng số tiền này sẽ bị khóa trong tài khoản dự trữ của ngân hàng và không tràn ra thị trường Bitcoin hay Nasdaq, thì đợt điều chỉnh định giá đầu tiên đã bắt đầu. Những dòng tiền đuổi đỉnh ở trên 94.000 USD thực chất đang trả giá cho lỗ hổng nhận thức của họ về các công cụ chính sách tiền tệ.

Dữ liệu GDP “đâm sau lưng”: Sự thịnh vượng là kẻ thù của Bitcoin

Nếu “QE giả” chỉ khiến tâm lý thị trường sụt giảm, thì việc điều chỉnh dữ liệu GDP trong Bản tóm tắt Dự báo Kinh tế (SEP) đã làm lung lay tận gốc logic “giảm lãi suất thì giá lên” của Bitcoin.

Trong bản dự báo cập nhật lần này, Fed đã điều chỉnh tăng kỳ vọng tăng trưởng GDP năm 2026 của Mỹ từ 1,8% (tháng 9) lên 2,3%. Đồng thời, tỷ lệ thất nghiệp kỳ vọng cho năm 2027 được điều chỉnh giảm từ 4,3% xuống 4,2%.

Nhóm dữ liệu này gửi một tín hiệu cực kỳ diều hâu đến thị trường: Nền kinh tế Mỹ không những không suy thoái, mà còn thể hiện sức chống chịu đáng kinh ngạc ở mức lãi suất hiện tại. Đây không phải là tưởng tượng của Fed trong văn phòng, mà là sự xác nhận muộn màng với dữ liệu thực tế.

Nếu nhìn vào dữ liệu thời gian thực, tình hình thậm chí còn “nóng” hơn.

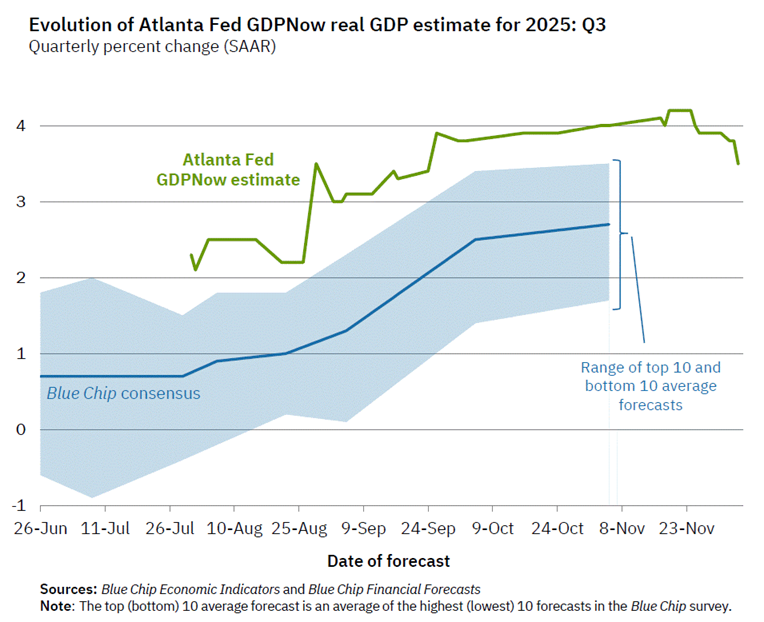

Mô hình GDPNow của Fed Atlanta

Mô hình cho thấy, ước tính tốc độ tăng trưởng GDP thực Q3/2025 từng lên cao gần 4%, vượt xa kỳ vọng đồng thuận của blue chip là 2,5%. Điều này cho thấy nền kinh tế Mỹ đang trong giai đoạn mở rộng cực kỳ mạnh mẽ, chứ không phải trên bờ vực suy thoái.

Đối với thị trường tài chính truyền thống, đây là tin tốt cho “hạ cánh mềm” hoặc thậm chí “không hạ cánh”; nhưng đối với Bitcoin, đây là kịch bản khó xử nhất.

Thứ nhất, tăng trưởng kinh tế mạnh mẽ có nghĩa là Fed hoàn toàn không có lý do cấp bách để giảm lãi suất. Powell nhấn mạnh trong cuộc họp báo rằng “nền kinh tế mạnh mẽ nhưng cần tái cân bằng”, thực chất là ngụ ý rằng lộ trình giảm lãi suất trong tương lai sẽ bị kéo dài và làm loãng. Thị trường ban đầu kỳ vọng Fed sẽ mở vòi tiền mạnh vì kinh tế không chống đỡ nổi (giảm lãi suất kiểu suy thoái), nhưng cuối cùng lại nhận được kết quả là vì kinh tế quá tốt nên mức giảm này đã là một ân huệ (giảm lãi suất phòng ngừa).

Thứ hai, việc điều chỉnh tăng kỳ vọng GDP trực tiếp đẩy cao định giá lãi suất trung lập (R-star). Khi nền kinh tế Mỹ có thể tăng trưởng với tốc độ 2,3% hoặc cao hơn, tiền ở lại trong tài sản USD (như cổ phiếu Mỹ, trái phiếu Mỹ) cũng có thể thu được lợi nhuận phi rủi ro hoặc rủi ro thấp kha khá. Điều này làm suy yếu sức hấp của Bitcoin với tư cách là tài sản “chống lạm phát” và “chống suy thoái”.

Đồng thuận tan vỡ: Mâu thuẫn nội bộ lớn nhất trong 37 năm

Cú đánh cuối cùng khiến Bitcoin tiếp tục giảm điểm từ vùng 92.000 USD xuống dưới, đến từ sự nghi ngờ sâu sắc của thị trường về khả năng kiểm soát của Fed.

Lần bỏ phiếu này xuất hiện sự chia rẽ nghiêm trọng nhất kể từ năm 2019, thậm chí là 37 năm. Trong số 12 thành viên có quyền bỏ phiếu, có tới 3 người bỏ phiếu chống, tỷ lệ lên tới 25%.

Đáng lo ngại hơn là thành phần của phe phản đối, cho thấy sự chia rẽ chính sách hoàn toàn đối lập: Một bên là ủy viên Hội đồng do Trump bổ nhiệm, Christopher Milan (Miran), ông cho rằng mức giảm lãi suất là quá ít, chủ trương giảm trực tiếp 50 điểm cơ bản, đại diện cho phe nới lỏng tích cực; Bên kia là Chủ tịch Fed Kansas City Jeffrey Schmid (Schmid) và Chủ tịch Fed Chicago Austan Goolsbee (Goolsbee), họ cho rằng không nên giảm lãi suất, chủ trương giữ nguyên lãi suất, đại diện cho phe diều hâu cứng rắn.

Tình trạng “tự đánh lẫn nhau” này cực kỳ hiếm gặp trong lịch sử Fed. Nó gửi một tín hiệu nguy hiểm đến thị trường: Powell đã mất quyền kiểm soát tuyệt đối đối với Ủy ban, nội bộ Fed đã hoàn toàn không thể đạt được đồng thuận về hai vấn đề cốt lõi “liệu lạm phát đã được kiểm soát” và “việc làm có đang xấu đi”.

Biểu đồ điểm (dot plot) tiếp tục xác nhận sự chia rẽ này. Mặc dù trung vị cho thấy năm sau sẽ có thêm một lần giảm lãi suất, nhưng có tới 7 quan chức (bao gồm cả những người không có quyền bỏ phiếu) thực chất phản đối lần giảm này hoặc nghiêng về mức lãi suất năm sau cao hơn kỳ vọng. Điều này có nghĩa, mỗi cuộc họp FOMC trong tương lai sẽ trở thành một trò chơi chính trị đầy biến số.

Vốn không sợ tin xấu, mà sợ sự không chắc chắn. Một Fed chia rẽ đồng nghĩa với việc khả năng dự đoán chính sách tiền tệ giảm xuống mức thấp nhất. Đối với thị trường tiền mã hóa phụ thuộc vào kỳ vọng thanh khoản, đây无疑 là một gáo nước lạnh. Dòng tiền tổ chức chọn chốt lời quanh mức 91.000 USD chính là để tránh né rủi ro do sự hỗn loạn chính sách này mang lại.

Sợi dây thòng lọng lãi suất thực vẫn siết chặt

Thoát khỏi biểu đồ K-line đêm qua, khi xem xét môi trường vĩ mô ở chu kỳ dài hơn, chúng ta sẽ thấy áp lực mà Bitcoin phải đối mặt không hề giảm bớt cùng với việc giảm lãi suất.

Mặc dù lãi suất danh nghĩa giảm 25 điểm cơ bản, nhưng tốc độ giảm của dữ liệu lạm phát vẫn chậm (kỳ vọng lõi PCE chỉ được điều chỉnh nhẹ xuống 2,4%). Điều này có nghĩa là “lãi suất thực” sau khi điều chỉnh theo lạm phát vẫn duy trì ở mức hạn chế.

Powell thừa nhận trong cuộc họp báo, rủi ro lạm phát vẫn thiên về xu hướng tăng, và tăng trưởng việc làm có thể bị đánh giá cao. Nhưng ông không đưa ra hướng dẫn giảm lãi suất tiếp theo rõ ràng, mà liên tục nhấn mạnh “không có lộ trình định sẵn”. Tuyên bố mơ hồ này, kết hợp với “QE giả” 40 tỷ USD và kỳ vọng GDP mạnh mẽ, đã tạo nên một “vùng trung gian” cực kỳ khó xử.

Trong vùng này, kinh tế đủ tốt để không cần bơm tiền, lạm phát đủ cao để không thể bơm tiền.

Kết luận: Chờ đợi câu chuyện mới trong quá trình giảm đòn bẩy

Kịch bản tăng trước giảm sau lần này là một bài học cho tất cả nhà đầu tư tiền mã hóa: Ở thời điểm cuối năm 2025 này, câu chuyện vĩ mô chỉ dựa vào nhân tố đơn lẻ “Fed giảm lãi suất” đã thất bại. Thị trường đang chuyển từ “tìm kiếm thanh khoản” sang “định giá lại rủi ro”.

Khi chỉ số Nasdaq gặp phải kháng cự và điều chỉnh giảm ở vùng đỉnh lịch sử, thị trường tài chính truyền thống đã bắt đầu giao dịch logic “giảm lãi suất diều hâu”. Đối với Bitcoin, trong ngắn hạn đã mất đi hào quang “phòng ngừa suy thoái”, lại không nhận được sự hỗ trợ “nước lũ tràn về”, việc điều chỉnh để dọn dẹp đòn bẩy có lẽ là số phận không thể tránh khỏi.

24 giờ tới, hãy theo dõi sát sao dòng chảy tiền vào ETF. Nếu dòng tiền tổ chức công nhận sự điều chỉnh logic vĩ mô nói trên, thì áp lực bán mà chúng ta thấy đêm qua, có lẽ chỉ là sự khởi đầu.