Bài viết gốc từ: Bankless

Biên dịch: Odaily Planet Daily; Dịch giả: Azuma

Strategy ngày 7 tháng 7 đã tiết lộ, công ty đã bán 3,588 BTC từ ngày 29 tháng 6 đến ngày 5 tháng 7, trị giá khoảng 216 triệu USD.

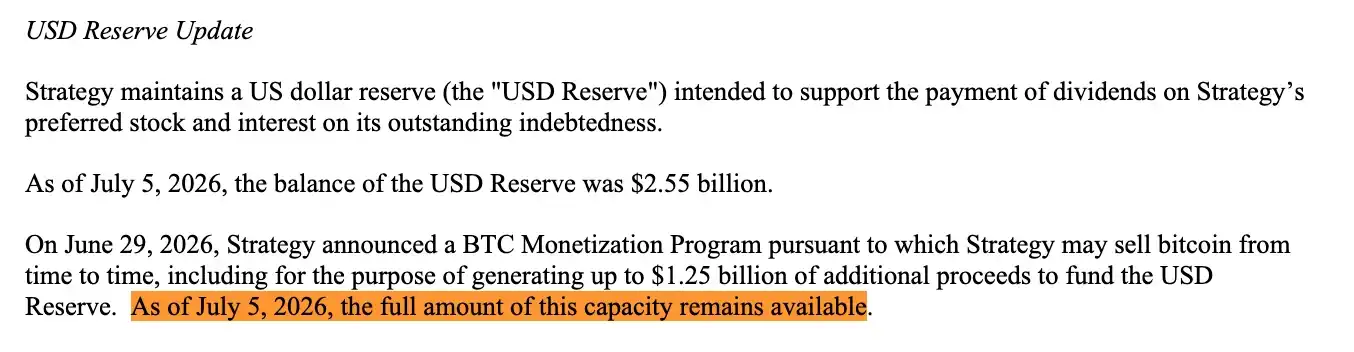

Số tiền này được sử dụng để thanh toán cổ tức cho STRC và bổ sung vào khoản dự trữ USD trước đây đã dùng để chi trả cổ tức (USD Reserve).Mặc dù đã hoàn tất đợt bán này, nhưng Strategy tuyên bố hạn mức xây dựng dự trữ đầy đủ 1.25 tỷ USD (reserve-building capacity) của họ vẫn có hiệu lực.

Chú thích của Odaily: Trong "kế hoạch tự cứu" công bố tuần trước, Strategy từng cho biết đã ủy quyền cho công ty bán BTC để thiết lập khoản dự trữ USD tối đa 1.25 tỷ USD.

Nói cách khác, số BTC trị giá 216 triệu USD mà Strategy bán ra để bổ sung dự trữ KHÔNG được tính vào hạn mức xây dựng dự trữ đã tiết lộ trước đó.

Về mặt kỹ thuật, thực sự có sự khác biệt giữa hai khái niệm này:Một là "bổ sung dự trữ" (replenishing), còn một là "xây dựng dự trữ" (building). Nhưng thực tế, cả hai loại giao dịch bán cuối cùng đều chảy vào cùng một bể dự trữ, phục vụ cùng một mục đích, chỉ là được phân loại cho các mục đích sử dụng khác nhau.

Nhìn từ một góc độ khác,"Chương trình tiền tệ hóa BTC" (BTC Monetization Program, tức là bán coin) mà Strategy tiết lộ trước đây chưa bao giờ giới hạn việc Strategy chỉ có thể bán tổng cộng 1.25 tỷ USD Bitcoin. Nó chỉ giới hạn một trong các bể tài chính - đó là việc bán BTC để "xây dựng" dự trữ USD.

Chương trình này cũng cho phép Strategy bán BTC vì các mục đích khác, và đây chính là tình huống chúng ta đang thấy.

Ba bể tài chính

Vào ngày 29 tháng 6, sau nhiều tuần chịu áp lực từ MSTR và STRC, Strategy đã đưa ra chương trình "tiền tệ hóa BTC" nêu trên như một phần của "Khung Vốn Tín dụng Số" (Digital Credit Capital Framework) lớn hơn.

Chương trình này cho phép Strategy bán Bitcoin, và thực tế đề cập đến ba mục đích sử dụng chính:

- Một là Xây dựng dự trữ (Build the reserve), có thể bán tối đa 1.25 tỷ USD BTC để xây dựng dự trữ USD (USD Reserve);

- Hai là Chi trả chi phí cổ phiếu ưu đãi và nợ (Cover the preferreds), tức là bán BTC để chi trả các nghĩa vụ cổ tức cố định và lãi suất mà Strategy phải gánh cho các cổ phiếu ưu đãi và khoản nợ của mình. Nếu ban lãnh đạo cho rằng "bán BTC có lợi hơn phát hành cổ phiếu phổ thông", họ cũng có thể bán BTC để bổ sung nguồn vốn dự trữ trước đây đã dùng để chi trả các nghĩa vụ này.

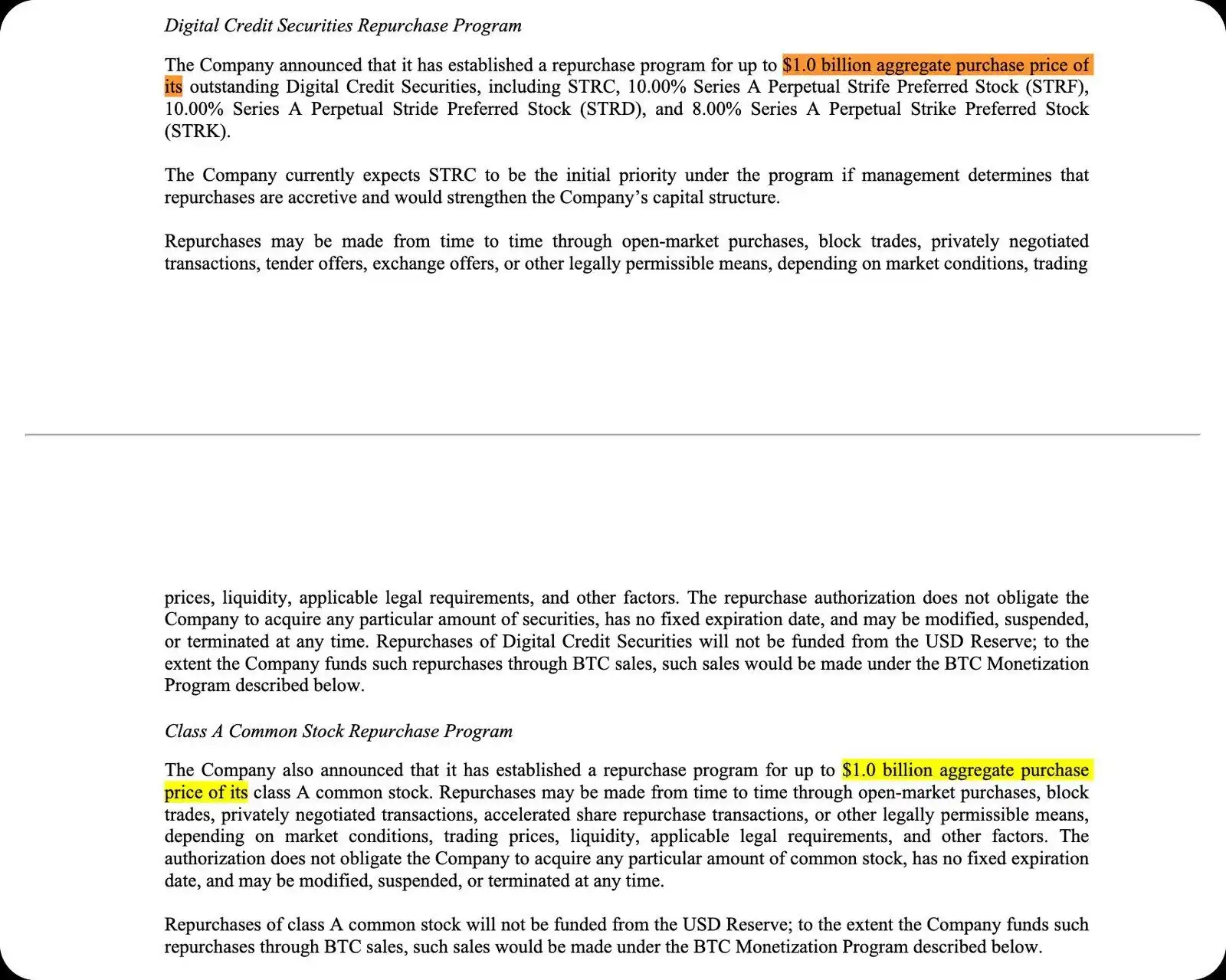

- Ba là Tài trợ cho kế hoạch mua lại (Fund buybacks), tức là bán BTC để mua lại tối đa 1 tỷ USD cổ phiếu ưu đãi (preferred shares) và tối đa 1 tỷ USD cổ phiếu phổ thông MSTR (common stock). Ngoài ra, số tiền thu được từ việc bán BTC cũng có thể được sử dụng để chi trả các loại thuế, phí liên quan và các chi phí khác.

Vào thời điểm đó,toàn bộ cuộc thảo luận trên thị trường đều tập trung vào hạn mức 1.25 tỷ USD của bể tài chính đầu tiên, nhưng tình hình thực tế còn xa mới chỉ như vậy.

Chỉ nhìn riêng vào bể tài chính thứ ba, thực tế đã bổ sung thêm hạn mức bán 2 tỷ USD. Do đó,chỉ tính riêng phần có giới hạn rõ ràng, quy mô bán BTC theo thiết kế hiện tại của Strategy đã vượt quá 3 tỷ USD. Và điều này còn chưa bao gồm bể tài chính dùng để chi trả cổ tức, lãi suất và bổ sung dự trữ - phần này hiện chưa tiết lộ bất kỳ giới hạn rõ ràng nào.

Xây dựng (Building) và Bổ sung (Replenishing)

Điểm tinh tế thực sự nằm ở đây.

Mục đích tồn tại của dự trữ USD (USD Reserve) là để chi trả các nghĩa vụ cổ tức cổ phiếu ưu đãi và lãi suất nợ này. Theo khung chính sách hiện tại, nó không thể được sử dụng để mua lại cổ phiếu.

Tính đến ngày 28 tháng 6, quy mô dự trữ USD của Strategy là 2.55 tỷ USD, đủ để chi trả các nghĩa vụ thanh toán nợ và cổ phiếu ưu đãi hàng năm của công ty khoảng 1.76 tỷ USD, tương đương thời gian đảm bảo khoảng 17 tháng. Hội đồng quản trị Strategy đặt ra yêu cầu tối thiểu là duy trì mức độ chi trả đủ trong 12 tháng, trừ khi được hội đồng quản trị phê duyệt giảm tiêu chuẩn này.

Đây cũng là lý do tại sao ranh giới giữa "xây dựng dự trữ" và "bổ sung dự trữ" đáng được quan tâm.

- Bán BTC trước khi chi trả cổ tức, thêm tiền mặt vào dự trữ: Điều này được định nghĩa là "xây dựng" (building).

- Sử dụng dự trữ để chi trả cổ tức, sau đó bán BTC để bổ sung lại dự trữ: Điều này được định nghĩa là "bổ sung" (replenishing).

Chương trình coi hai việc này là các loại khác nhau, nhưng thực tế chúng làm cùng một việc - chuyển đổi BTC thành tiền mặt để chi trả cổ tức cổ phiếu ưu đãi và chi phí lãi suất.

Những chi tiết này thực ra đã được tiết lộ trong tài liệu, nhưng đợt bán cách đây vài ngày khiến sự khác biệt về phân loại này trở nên rõ ràng hơn. Strategy đã bán BTC trị giá 216 triệu USD, sử dụng số tiền để chi trả cổ tức và bổ sung dự trữ, đồng thời vẫn tuyên bố rằng hạn mức xây dựng dự trữ 1.25 tỷ USD của họ vẫn còn nguyên vẹn.

Giờ đây,thị trường cần bắt đầu hiểu "ngôn ngữ chuyên dụng" của Strategy: "Xây dựng" và "Bổ sung" về bản chất chỉ là phân loại kế toán, nhưng chúng quyết định việc bán BTC của Strategy có chiếm dụng "hạn mức công khai" mà thị trường nhìn thấy hay không.

Từ tích trữ coin, đến quản lý vốn chủ động

Trong thông báo ngày 29 tháng 6, Michael Saylor cho biết, khung này phản ánh nhu cầu của Strategy về "thanh khoản, kỷ luật và quản lý vốn chủ động" (liquidity, discipline, and active capital management).

CEO Strategy Phong Le thì nói trực diện hơn:"Strategy đang chuyển từ mô hình phát hành vốn một chiều, sang mô hình quản lý vốn chủ động."

Như Matt Walsh và Jeff Dorman của Castle Island đã giải thích trong podcast tuần trước,Strategy thực chất đã dần trở thành một quỹ phòng hộ quản lý chủ động (actively managed hedge fund).

Câu chuyện trước đây về Strategy rất đơn giản: Bán cổ phiếu MSTR → Mua Bitcoin → Cung cấp cho nhà đầu tư mức tiếp xúc BTC có đòn bẩy. Nhưng logic hiện nay đã khác.

Ngày nay,Strategy đang mua bán các thành phần khác nhau trong cấu trúc vốn của chính mình để quản lý mối quan hệ áp lực giữa cổ phiếu phổ thông (MSTR), cổ phiếu ưu đãi (preferred shares), dự trữ USD (reserve) và tài sản Bitcoin (BTC).

Sự năng động này cũng mang đến những xung đột lợi ích mới, Walsh và Dorman chỉ ra:

- Bán cổ phiếu phổ thông có thể hỗ trợ cổ tức cổ phiếu ưu đãi, nhưng sẽ đè giá trị premium của MSTR so với giá trị BTC nắm giữ;

- Bán Bitcoin có thể kéo dài thời gian tồn tại của dòng tiền, nhưng sẽ làm suy yếu thêm câu chuyện cốt lõi "không bao giờ bán";

- Hỗ trợ hệ thống cổ phiếu ưu đãi có thể duy trì niềm tin thị trường, nhưng sẽ làm cạn kiệt dự trữ tiền mặt;

- Cắt giảm cổ tức cổ phiếu ưu đãi có thể bảo vệ thanh khoản, nhưng có thể dẫn đến sự sụp đổ giá cổ phiếu ưu đãi.

Cái gọi là "lỗ hổng dự trữ" chính là một thể hiện của sự chuyển đổi này.Ngày nay, Bitcoin không còn chỉ là tài sản mà Strategy liên tục tích lũy, mà đang trở thành một công cụ bảng cân đối kế toán (balance-sheet lever), được sử dụng để duy trì hoạt động của hệ thống cổ phiếu ưu đãi.

Cuối cùng chúng ta sẽ thấy gì

Ngày nay, các nhà đầu tư phải đánh giá xem Saylor có khả năng vận hành một "cỗ máy" như vậy hay không - mỗi lần điều chỉnh một đòn bẩy nào đó trong cấu trúc vốn, sẽ giúp ích cho một phần này, đồng thời lại có thể đe dọa phần khác.

Đây chính là kết luận đáng chú ý nhất sau khi tài liệu ngày 6 tháng 7 được tiết lộ. Strategy không phải là không còn lựa chọn. Họ có thể có nhiều không gian hoạt động hơn so với những gì thị trường nhìn thấy bề ngoài.

Xin đừng hiểu nhầm rằng, hạn mức 1.25 tỷ USD đại diện cho tổng giới hạn bán Bitcoin của Strategy.

Ngày nay, Strategy đã trở thành một tổ chức mà thị trường cần hiểu lại. Giờ đây, mỗi thuật ngữ chuyên dụng đều trở nên quan trọng hơn:

- Xây dựng (build);

- Bổ sung (replenish);

- Phát hành (issue);

- Mua lại (repurchase);

- Phòng thủ (defend);

Giống như những người quan sát Fed sẽ phân tích kỹ từng dấu chấm câu trong mỗi tuyên bố chính sách,thị trường cũng phải tháo rời từng thuật ngữ mà Strategy sử dụng, đánh giá ý nghĩa của chúng đối với việc bán BTC trong tương lai.

Bằng cách đưa ra chương trình này, Strategy đã tự tạo cho mình tính linh hoạt lớn hơn, nhưng mâu thuẫn cơ bản vẫn tồn tại. Đây không còn là một giao dịch Bitcoin có đòn bẩy đơn giản nữa, giờ nó đã trở thành một ván cược về khả năng quản lý vốn chủ động.

Strategy có thể liên tục thực hiện tốt việc "bán BTC", "bổ sung dự trữ", "phát hành chứng khoán", "mua lại cổ phiếu", "bảo trì cấu trúc vốn", đồng thời đảm bảo rằng bất kỳ khâu nào trong số đó không phá hủy các phần khác?

Cá nhân tôi không muốn đặt cược vào điều này.