Một Cục Dự trữ Liên bang (Fed) chia rẽ đã phê chuẩn cắt giảm lãi suất 0.25%, nhưng lo ngại về lạm phát và tăng trưởng kinh tế, cùng 'vùng mong manh' của BTC được Glassnode chỉ ra, có thể tiếp tục kìm hãm nó dưới mốc 100.000 USD.

Vào thứ Tư, Fed Hoa Kỳ đã phê chuẩn cắt giảm lãi suất 25 điểm cơ bản, đây là lần cắt giảm thứ ba trong năm và phù hợp với kỳ vọng của thị trường. Phù hợp với biểu hiện giá trước các cuộc họp FOMC trước đó, Bitcoin đã tăng vọt vượt 94.000 USD vào thứ Hai, nhưng cách diễn giải 'diều hâu' của giới truyền thông về đợt cắt giảm lãi suất này phản ánh sự chia rẽ vẫn còn trong Fed về triển vọng chính sách tiền tệ và kinh tế Hoa Kỳ.

Với việc đợt cắt giảm lãi suất tuần này bị gán mác 'diều hâu', giá Bitcoin có thể chứng kiến hiện tượng 'bán trên tin thật' và tiếp tục dao động trong biên độ cho đến khi có động lực mới xuất hiện.

Theo CNBC đưa tin, Fed đã thông qua việc cắt giảm lãi suất với tỷ lệ bỏ phiếu 9 trên 3, cho thấy các thành viên vẫn lo ngại về tính dai dẳng của lạm phát và cho rằng tốc độ tăng trưởng kinh tế trong tương lai cùng nhịp độ cắt giảm lãi suất có thể chậm lại vào năm 2026.

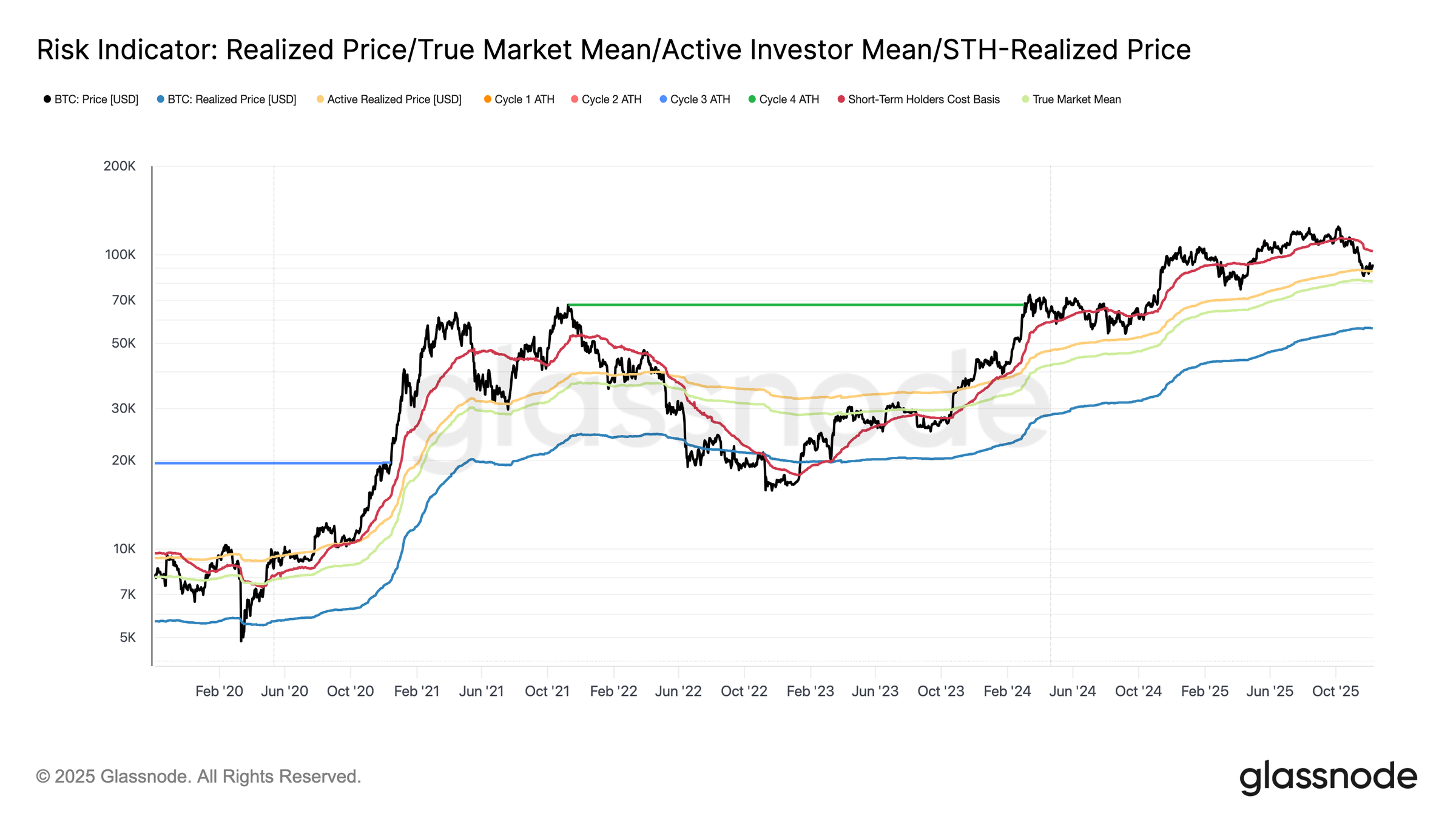

Theo dữ liệu từ Glassnode, Bitcoin BTC $92,626 vẫn bị mắc kẹt trong một vùng cấu trúc mong manh, nằm dưới 100.000 USD, với biên độ giá bị giới hạn giữa mức chi phí cơ bản ngắn hạn 102.700 USD và 'mức trung bình thực tế của thị trường' là 81.300 USD.

Dữ liệu từ Glassnode cũng cho thấy, trong bối cảnh điều kiện on-chain yếu đi, nhu cầu hợp đồng tương lai giảm và áp lực bán liên tục, Bitcoin tiếp tục bị kìm hãm dưới mốc 100.000 USD.

Những điểm chính:

- Vùng cấu trúc mong manh của Bitcoin khiến thị trường trì trệ dưới 100.000 USD, với các khoản lỗ chưa thực hiện ngày càng tăng.

- Lỗ thực hiện tăng vọt lên 555 triệu USD/ngày, mức cao nhất kể từ sự sụp đổ của FTX năm 2022.

- Việc chốt lời quy mô lớn của những người nắm giữ trên một năm, cùng với sự đầu hàng của những người mua ở đỉnh, khiến Bitcoin không thể giành lại mức chi phí cơ bản của STH (người nắm giữ ngắn hạn).

- Việc Fed cắt giảm lãi suất có thể không thúc đẩy đáng kể giá Bitcoin trong ngắn hạn.

Thời gian để Bitcoin trở lại 100.000 USD đang cạn kiệt

Theo Glassnode, việc Bitcoin không thể vượt qua mốc 100.000 USD phản ánh áp lực cấu trúc ngày càng gia tăng: thời gian đang chống lại phe mua. Giá càng bị mắc kẹt lâu trong vùng mong manh này, thì các khoản lỗ chưa thực hiện càng tích lũy nhiều và khả năng bán ép càng cao.

Giá thực hiện và mức trung bình thực tế của thị trường đối với Bitcoin. Nguồn: Glassnode

Khoản lỗ chưa thực hiện tương đối theo đường trung bình động đơn giản (SMA) 30 ngày đã tăng lên 4.4%, chấm dứt khoảng thời gian dưới 2% kéo dài hai năm và đánh dấu việc thị trường bước vào môi trường áp lực cao hơn. Mặc dù Bitcoin đã phục hồi từ mức thấp ngày 22/11 lên khoảng 92.700 USD, khoản lỗ thực hiện đã điều chỉnh theo thực thể vẫn tiếp tục leo thang, đạt 555 triệu USD mỗi ngày, tương đương với mức trong thời kỳ đầu hàng của FTX.

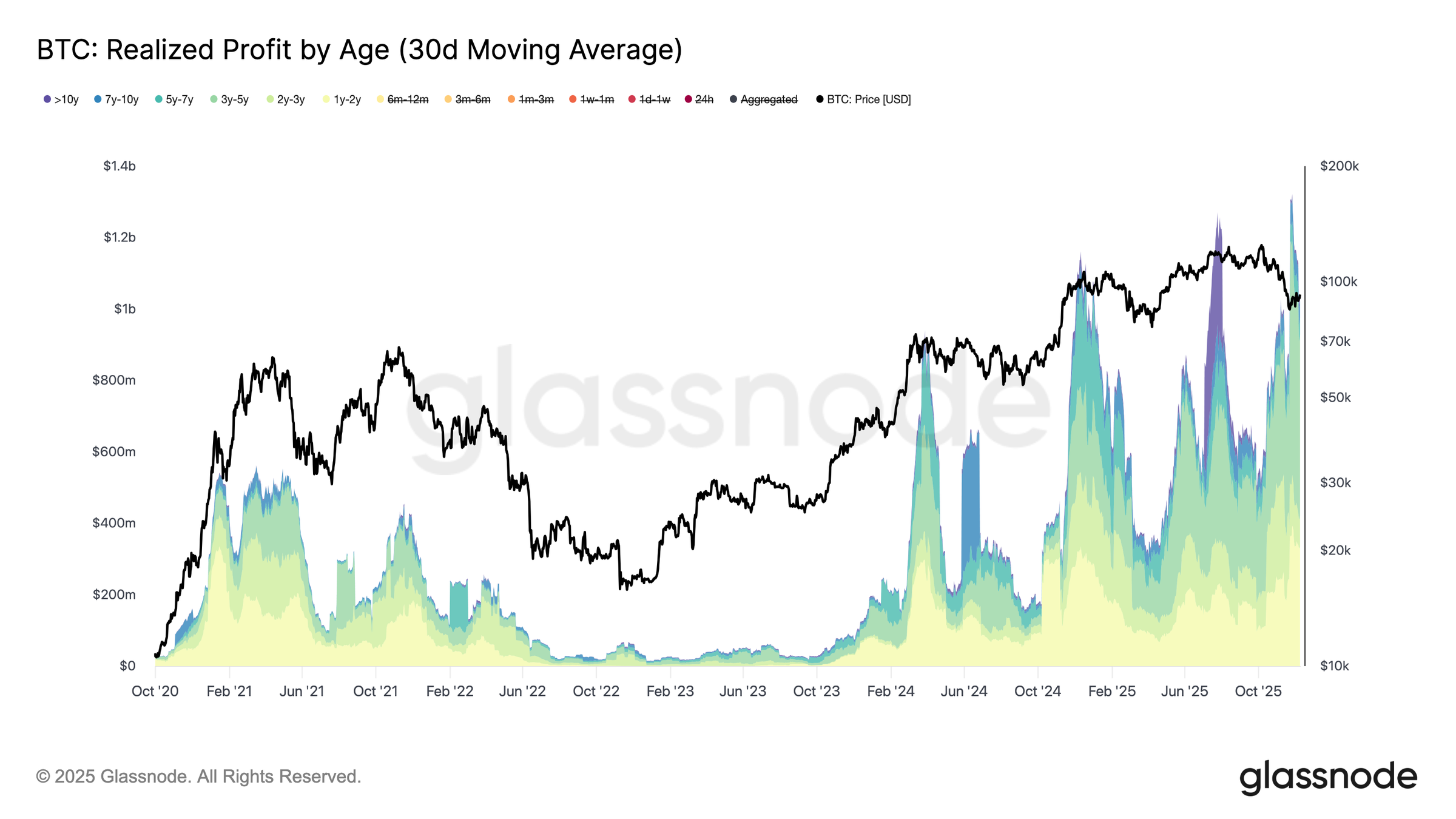

Đồng thời, những người nắm giữ dài hạn (trên một năm) đang thực hiện lợi nhuận hơn 1 tỷ USD mỗi ngày, với mức đỉnh kỷ lục là 1.3 tỷ USD. Sự đầu hàng từ những người mua ở đỉnh cùng với việc phân phối quy mô lớn từ những người nắm giữ dài hạn có thể khiến BTC tiếp tục bị kìm hãm dưới các mức chi phí cơ bản then chốt, không thể giành lại vùng kháng cự 95.000–102.000 USD, vốn là giới hạn trên của vùng mong manh.

Lợi nhuận thực hiện theo thời gian nắm giữ. Nguồn: Glassnode

Đợt tăng giá do giao ngay chi phối gặp thị trường hợp đồng tương lai teo lại

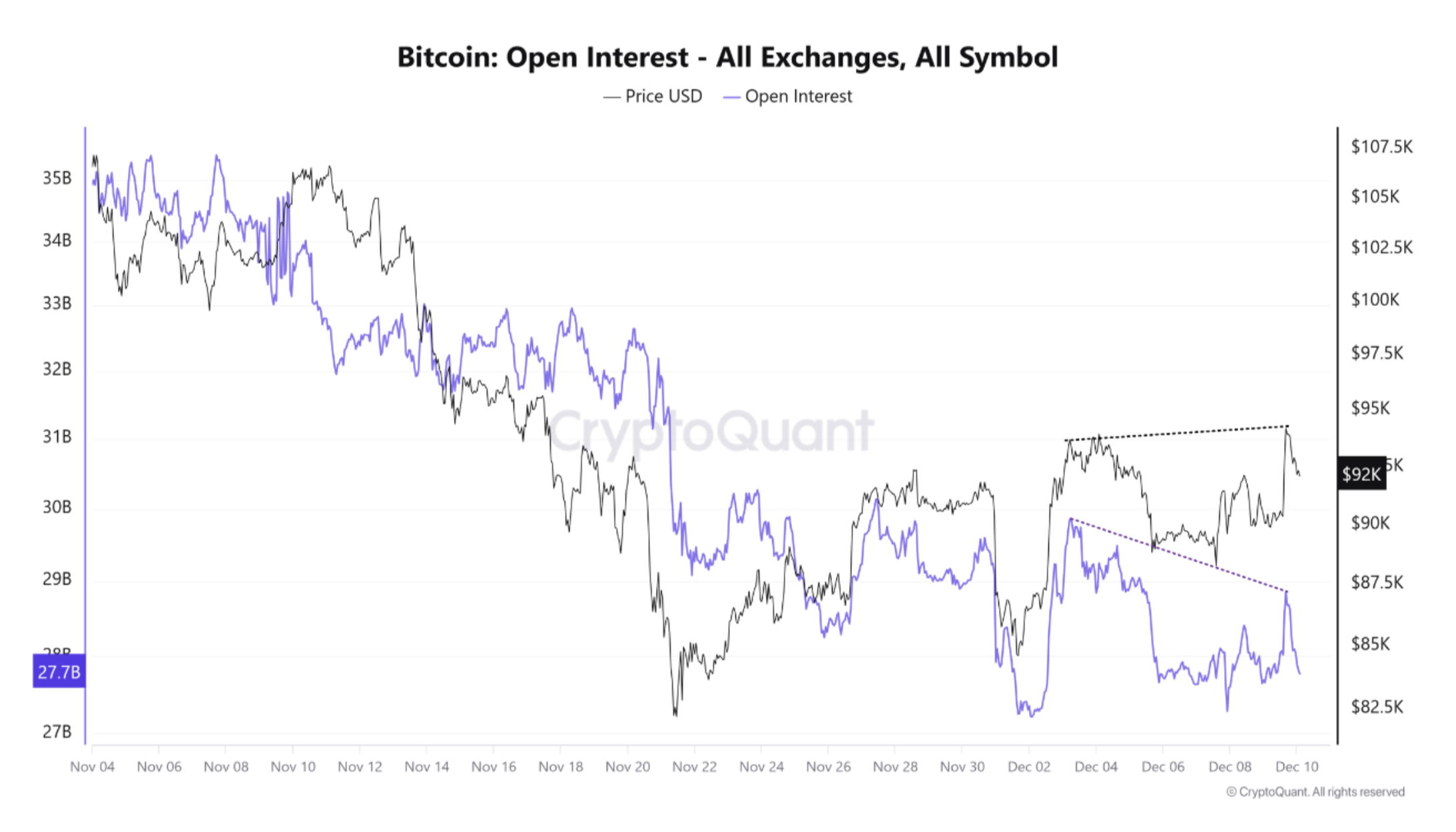

Dữ liệu từ CryptoQuant cho thấy, thị trường tiền mã hóa thường có xu hướng phục hồi trước các cuộc họp FOMC, nhưng gần đây đã có một sự phân kỳ đáng chú ý: giá Bitcoin tăng lên, trong khi hợp đồng mở (OI) tiếp tục giảm.

Phân kỳ giữa giá Bitcoin và hợp đồng mở. Nguồn: CryptoQuant

Kể từ thời kỳ điều chỉnh vào tháng 10, OI liên tục giảm, và ngay cả khi giá Bitcoin tăng cao hơn sau khi chạm đáy vào ngày 21/11, OI vẫn tiếp tục xu hướng giảm. Điều này cho thấy đợt tăng giá này chủ yếu được thúc đẩy bởi nhu cầu giao ngay, chứ không phải bởi đầu cơ đòn bẩy.

CryptoQuant bổ sung rằng, mặc dù việc tăng giá do giao ngay dẫn dắt thường lành mạnh hơn, nhưng động lực tăng giá bền vững trong lịch sử vẫn cần sự gia tăng của các vị thế đòn bẩy. Xét rằng khối lượng giao dịch phái sinh chiếm ưu thế về mặt cấu trúc, với khối lượng giao dịch giao ngay hiện chỉ chiếm 10% hoạt động phái sinh, sức mạnh do giao ngay dẫn dắt này có thể khó duy trì nếu kỳ vọng của thị trường về các đợt cắt giảm lãi suất trong tương lai suy yếu trước cuộc họp.