ChandlerZ, Foresight News

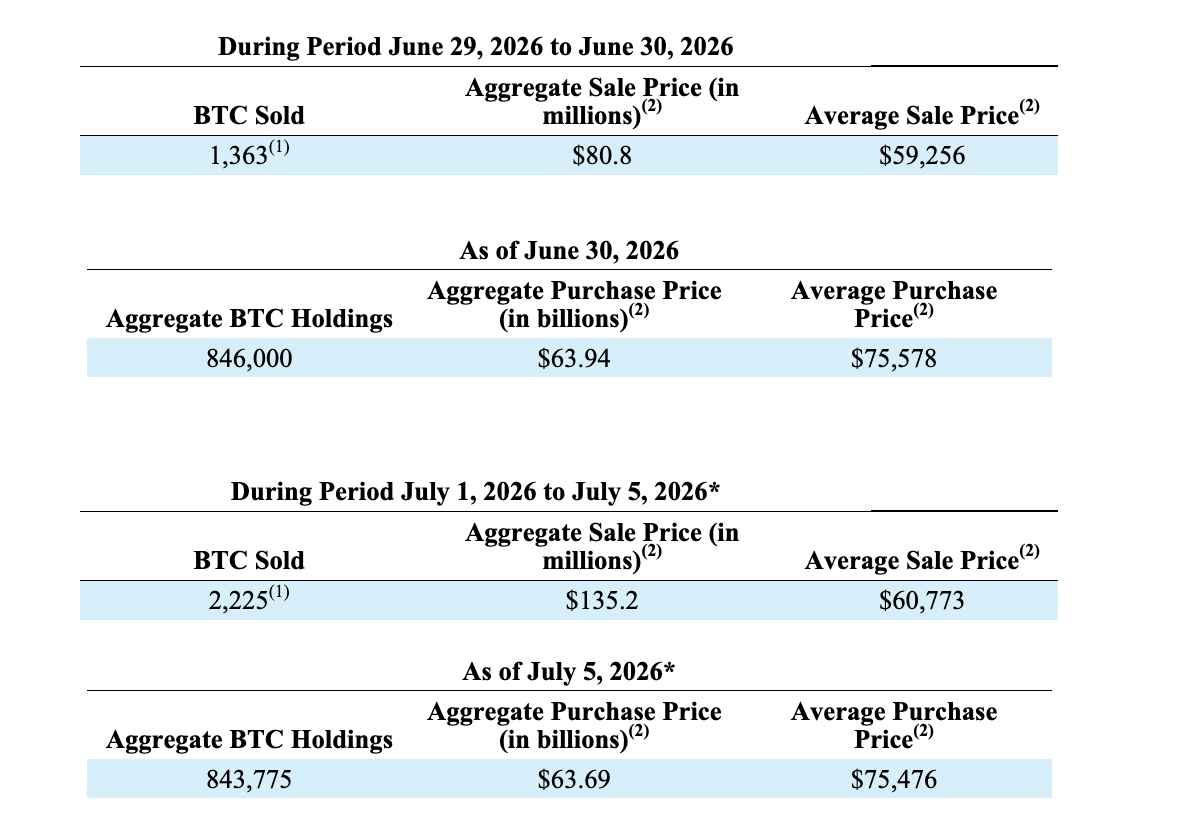

Vào ngày 6 tháng 7, Strategy (trước đây là MicroStrategy) đã tiết lộ trong hồ sơ 8-K của SEC rằng công ty đã bán 1363 Bitcoin từ ngày 29 đến ngày 30 tháng 6 với mức giá trung bình khoảng 59.256 USD, thu về tổng cộng khoảng 80,8 triệu USD; từ ngày 1 đến ngày 5 tháng 7, bán 2225 Bitcoin với giá trung bình khoảng 60.773 USD, thu về tổng cộng khoảng 135,2 triệu USD. Số tiền thu được đều được sử dụng để thanh toán cổ tức cổ phiếu ưu đãi và bổ sung dự trữ USD.

Đây là lần bán ròng quy mô lớn nhất của Strategy kể từ khi triển khai chiến lược Bitcoin vào năm 2020, và cũng là lần đầu tiên trong sáu năm công ty giảm nắm giữ tài sản cốt lõi một cách có hệ thống. Giá bán trung bình khoảng 60.200 USD, thấp hơn mức chi phí trung bình khoảng 75.476 USD trên sổ sách của công ty, tương đương lỗ 15.276 USD mỗi đồng, tổng cộng khoảng 54,81 triệu USD.

Tính đến ngày 5 tháng 7, Strategy đang nắm giữ tổng cộng 843.775 Bitcoin, với tổng chi phí nắm giữ khoảng 63,69 tỷ USD. Vẫn là công ty niêm yết nắm giữ Bitcoin lớn nhất toàn cầu.

Theo thông tin chính thức, tính đến ngày 5 tháng 7, số dư dự trữ USD của Strategy là 2,55 tỷ USD, không đổi so với tuần trước. Trong quý II năm 2026, tổn thất tài sản kỹ thuật số của công ty vào khoảng 8,32 tỷ USD, trong đó lỗ trên sổ khoảng 8,31 tỷ USD, lỗ đã thực hiện khoảng 900.000 USD. Tính đến ngày 30 tháng 6, giá trị ghi sổ của danh mục Bitcoin đã giảm xuống 49,67 tỷ USD, thấp hơn chi phí nắm giữ, Strategy sẽ trích lập toàn bộ dự phòng đánh giá cho các tài sản thuế hoãn lại liên quan.

Sau khi thông tin được tiết lộ, Bitcoin nhanh chóng giảm xuống dưới 61.500 USD, sau đó đảo chiều sau khi thị trường chứng khoán Mỹ mở cửa, lực mua can thiệp đã kéo giá lên cao nhất lên mức khoảng 64.500 USD. Giá cổ phiếu MSTR đã điều chỉnh giảm khoảng 2% trên cơ sở tăng 21% trong tuần trước đó, nhưng tính đến năm nay vẫn giảm hơn 35%.

Từ 32 Đồng Đến 3588 Đồng, Gấp 100 Lần Trong 6 Tuần

Việc bán Bitcoin từng là điều cấm kỵ đối với Strategy. Vào tháng 9 năm 2020, sau khi hoàn thành giao dịch mua Bitcoin đầu tiên trị giá 425 triệu USD, người sáng lập Michael Saylor đã trả lời phỏng vấn CoinDesk rằng: "Tôi không mua nó để bán. Mãi mãi." Trong năm năm sau đó, Strategy chỉ mua, không bán, sử dụng bảng cân đối kế toán của công ty để trở thành người nắm giữ Bitcoin vĩnh viễn.

Tháng 12 năm 2022 là ngoại lệ duy nhất, Strategy từng thông báo bán 704 Bitcoin với giá trung bình khoảng 16.776 USD, nhưng hai ngày sau lại mua lại ngay 810 Bitcoin, khiến danh mục nắm giữ ròng thực tế tăng lên. Hồ sơ SEC đã định tính giao dịch này là "thu hoạch lỗ thuế" (tax-loss harvesting), tận dụng lỗ vốn để khấu trừ lãi vốn trước đó nhằm hưởng ưu đãi thuế.

Vào ngày 5 tháng 5 năm 2026, trong cuộc gọi báo cáo tài chính Quý I, Strategy lần đầu tiên phát tín hiệu bán. Michael Saylor tuyên bố, "Chúng tôi có thể sẽ bán một số Bitcoin để thanh toán cổ tức, giúp thị trường thích nghi trước."

Ông cho biết trong một cuộc phỏng vấn sau đó với Fortune rằng, mục đích của những lời đó là "tạo ra sự hoảng loạn để đè bẹp phe bán khống và những người chỉ trích." Nhưng ba tuần sau, hồ sơ SEC cho thấy Strategy đã bán 32 Bitcoin trong khoảng thời gian từ ngày 26 đến ngày 31 tháng 5, thu về khoảng 2,5 triệu USD.

Sáu tuần sau, con số từ 32 đồng đã trở thành 3588 đồng.

Ủy Quyền Bán 1,25 Tỷ USD, Đốt 17% Trong Một Tuần

Việc bán 3588 Bitcoin không phải là quyết định tạm thời. Ngay trong cùng ngày bán lô Bitcoin đầu tiên (29 tháng 6), Strategy đã công bố một khuôn khổ vốn mới có tên "Khuôn khổ Vốn Tín dụng Kỹ thuật số", chính thức đưa việc bán Bitcoin vào hệ thống quản trị công ty.

Các điều khoản cốt lõi của khuôn khổ bao gồm năm nội dung chính: Chính sách Dự trữ USD, Điều chỉnh Chính sách Cổ tức STRC, Kế hoạch Mua lại Cổ phiếu Ưu đãi, Kế hoạch Mua lại Cổ phiếu Phổ thông và Kế hoạch Chuyển đổi BTC thành Tiền mặt. Cốt lõi bao gồm việc ủy quyền cho ban lãnh đạo bán tối đa 1,25 tỷ USD Bitcoin khi cần thiết (theo giá hiện tại tương đương khoảng 20.800 đồng, chiếm 2,5% tổng danh mục nắm giữ); thiết lập chế độ dự trữ tiền mặt USD, mức tối thiểu bằng tổng cổ tức cổ phiếu ưu đãi và chi phí lãi vay trong 12 tháng tới; tăng tỷ suất cổ tức hàng năm của cổ phiếu ưu đãi STRC từ 11,5% lên 12%, có hiệu lực từ ngày 1 tháng 7; đồng thời ủy quyền mua lại tối đa 1 tỷ USD cổ phiếu ưu đãi và 1 tỷ USD cổ phiếu phổ thông.

Tính đến ngày 28 tháng 6, dự trữ USD của Strategy là 2,55 tỷ USD. Khi công bố khuôn khổ, Strategy cố gắng truyền tải tín hiệu rằng việc bán Bitcoin chỉ là một lựa chọn trong bộ công cụ quản lý vốn tổng thể, công ty có đủ dự trữ tiền mặt để đáp ứng nghĩa vụ cổ tức. Nhưng rõ ràng tốc độ bán đã vượt quá kỳ vọng của thị trường, 3588 đồng, 216 triệu USD, có nghĩa là ủy quyền bán 1,25 tỷ USD đã sử dụng hết 17% trong tuần đầu tiên có hiệu lực.

Từ năm 2020 đến 2025, chiến lược mua Bitcoin của Strategy được xây dựng dựa trên một công cụ huy động vốn mạnh mẽ: phát hành trái phiếu chuyển đổi, tăng vốn cổ phần phổ thông, phát hành cổ phiếu ưu đãi, và sử dụng toàn bộ số tiền huy động được để mua Bitcoin. Mô hình này hoạt động hoàn hảo khi Bitcoin tăng giá, vì sự gia tăng giá trị tài sản đã bù đắp chi phí huy động vốn, tạo ra vòng xoáy tích cực giữa giá cổ phiếu công ty và Bitcoin.

Strategy hiện có bốn loại cổ phiếu ưu đãi đang giao dịch trên thị trường: STRC (cổ tức hàng năm 12%), STRK (8%), STRF (10%), STRD (10%), tổng nghĩa vụ cổ tức hàng năm khoảng 1 tỷ USD. Cổ tức cổ phiếu ưu đãi là khoản chi bắt buộc, phải được thanh toán đúng hạn bất kể giá Bitcoin lên xuống. Hoạt động kinh doanh phần mềm của công ty (sản phẩm BI của MicroStrategy cũ) có doanh thu hàng năm dưới 500 triệu USD, không đủ để chi trả cổ tức.

Điều này tạo ra một điểm mâu thuẫn rất lớn: Strategy huy động vốn bằng cách phát hành cổ phiếu ưu đãi để mua Bitcoin, nhưng nghĩa vụ trả cổ tức của cổ phiếu ưu đãi lại buộc công ty phải bán Bitcoin để trả cổ tức. Khi giá Bitcoin cao hơn chi phí nắm giữ, mâu thuẫn này bị che lấp.

Bitcoin đã giảm mạnh từ mức cao kỷ lục vào tháng 10 năm 2025, chi phí nắm giữ trung bình tổng hợp của Strategy vào khoảng 75.476 USD, trong khi giá bán trung bình của đợt này chỉ khoảng 60.200 USD, lỗ hơn 15.000 USD mỗi đồng. Báo cáo tài chính Q1 ghi nhận tổn thất giảm giá tài sản kỹ thuật số 12,5 tỷ USD, Q2 lại ghi nhận thêm 8,32 tỷ USD. Công ty này đang bán Bitcoin với giá thấp hơn chi phí, để trả cổ tức cho các chứng khoán mà họ đã phát hành để mua Bitcoin.

Tài Sản Thế Chấp Cao Hơn Giá Trị

3.588 Bitcoin chỉ chiếm 0,4% trong tổng số 840.000 Bitcoin nắm giữ, tác động đến thị trường Bitcoin là có hạn. Mức trần ủy quyền bán 1,25 tỷ USD chỉ chiếm 2,5% tổng danh mục nắm giữ, ngay cả khi sử dụng hết cũng khó có thể coi là thanh lý. Xét về bảng cân đối kế toán, Strategy không có khủng hoảng thanh khoản.

Nhưng giá cổ phiếu MSTR chưa bao giờ được định giá dựa trên bảng cân đối kế toán. Cổ phiếu này từ lâu đã giao dịch với mức cao hơn từ 1,5 đến 3 lần giá trị tài sản ròng (NAV) so với BTC. Cái giá mà nhà đầu tư phải trả cho mức chênh lệch này không tương ứng với chính 840.000 Bitcoin đó (mua trực tiếp BTC hoặc ETF sẽ rẻ hơn), mà thực chất là một sản phẩm câu chuyện do Michael Saylor cung cấp: một cỗ máy hấp thụ Bitcoin chỉ vào không ra, danh mục nắm giữ luôn tăng trưởng, và sẽ không bao giờ xuất hiện ở phe bán. Lời hứa này chính là tài sản thế chấp cho toàn bộ mức chênh lệch giá của MSTR.

Tính đến ngày 28 tháng 6, dự trữ USD của Strategy là 2,55 tỷ USD, cổ tức cổ phiếu ưu đãi hàng năm khoảng 1 tỷ USD, tiền mặt đủ để chi trả trong hơn hai năm. Về mặt tài chính, Michael Saylor không cần phải bán Bitcoin vào lúc này. Nhưng ông vẫn khởi động khuôn khổ bán có hệ thống, tăng tỷ lệ cổ tức STRC, và thực hiện việc bán 216 triệu USD chỉ trong một tuần. Bốn loại cổ phiếu ưu đãi hàng tháng đều tạo ra nghĩa vụ chi tiền mặt, trong khi lời hứa "không bao giờ bán Bitcoin" lại loại trừ khả năng sử dụng tài sản cốt lõi để thanh toán.

Khi hai điều này xảy ra trên cùng một bảng cân đối kế toán, một trong hai phải nhường bước, và Michael Saylor đã nhường bước cho điều sau.

Sau lần bán Bitcoin đầu tiên trong năm, câu chuyện mới mà Michael Saylor đưa ra là: nếu lãi suất/cổ tức của trái phiếu hoặc cổ phiếu ưu đãi phát hành có thể được giải quyết với chi phí tài chính thấp, thì Strategy có thể sử dụng đòn bẩy để mua và khóa nhiều Bitcoin hơn khi giá ở mức thấp. Vì mức tăng giá trị tài sản tổng thể trong thị trường tăng giá lớn hơn nhiều so với chi phí trả lãi, thông qua các công cụ phái sinh như trái phiếu chuyển đổi, về mặt lý thuyết, cứ mỗi Bitcoin công ty bán đi, họ sẽ mua 20 Bitcoin.

Nhưng mỗi lần Saylor bán Bitcoin, ông lại phải giải thích thêm một lần tại sao điều này không phải là phản bội lời hứa, và chính việc giải thích đó đang làm hao mòn uy tín mà ông đã tích lũy trong sáu năm.

Mức chênh lệch giá của MSTR so với giá trị tài sản ròng BTC, chưa bao giờ là vì công ty này nắm giữ Bitcoin hiệu quả hơn ETF, mà còn bởi vì Saylor đã biến "tuyệt đối không bán" thành một nghi thức tôn giáo ở cấp độ quản trị công ty. Một khi nghi thức bị gián đoạn, MSTR chỉ còn là một công cụ nắm giữ Bitcoin có đòn bẩy, và trên thị trường đã có quá nhiều sản phẩm thay thế rẻ hơn.

Bảng cân đối kế toán của Strategy có thể chịu được sự biến động giá trị sổ sách của 840.000 Bitcoin, nhưng chưa chắc đã chịu được một câu chuyện đang phai mờ.