Tác giả:Dave Mazza、Thomas DiFazio

Biên dịch:Deep Tide TechFlow

Dẫn nhập từ Deep Tide: Giá trị thị trường của ba nhà sản xuất chip nhớ hàng đầu thế giới đều vượt mốc 1 nghìn tỷ USD, Morningstar ngay lập tức đăng bài nhắc nhà đầu tư đừng quên yếu tố cơ bản. Roundhill Investments (bên phát hành ETF DRAM) đã viết bài lần lượt phản bác: Hạ tầng AI đang định hình lại cấu trúc cung cầu của ngành công nghiệp bộ nhớ, rào cản sản xuất HBM khiến các tân binh không thể gia nhập thị trường, và lợi nhuận dự kiến hợp nhất của ba gã khổng lồ vào năm 2027 sẽ đạt 704 tỷ USD. Cần lưu ý rằng tác giả bài viết này là bên quản lý ETF DRAM, quan điểm tự nhiên có xu hướng tăng giá.

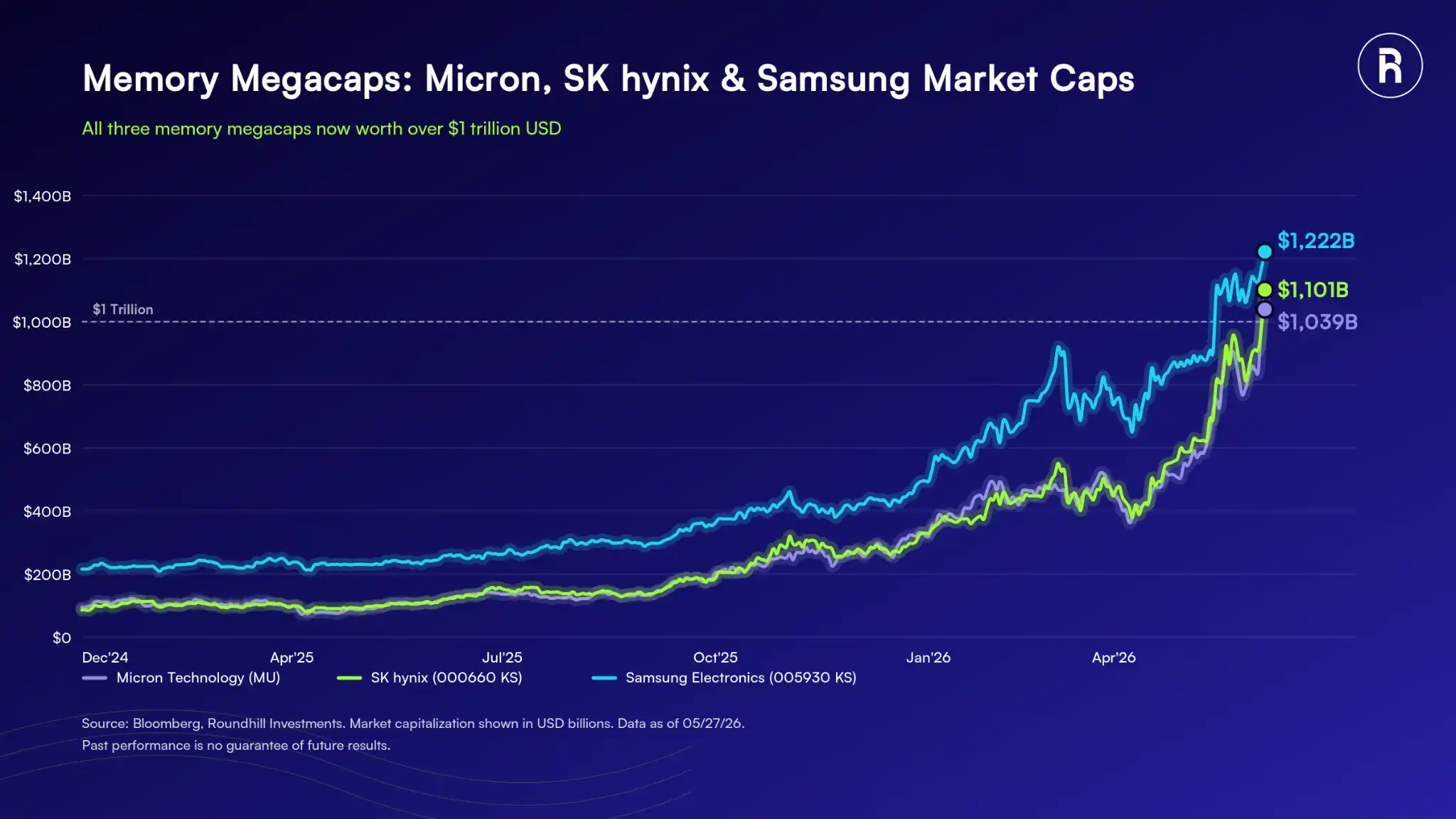

Ba nhà sản xuất chip nhớ hàng đầu thế giới – Samsung Electronics (005930 KS), SK Hynix (000660 KS) và Micron (MU) – đều đạt giá trị thị trường trên 1 nghìn tỷ USD, gia nhập một câu lạc bộ cực kỳ hiếm hoi. Nhưng cột mốc này cũng thu hút sự soi xét.

Morningstar gần đây đăng một bài blog, nhắc nhà đầu tư ETF bộ nhớ đừng bỏ qua yếu tố cơ bản, đưa ra một số câu hỏi sắc bén:

- Kinh nghiệm lịch sử đáng cảnh giác: Ngành công nghiệp bộ nhớ trải qua các chu kỳ bùng nổ-suy thoái lặp đi lặp lại, nhà đầu tư có thể đang bỏ qua lịch sử này.

- Công ty bộ nhớ không có hào rào bảo vệ: Bộ nhớ về bản chất là kinh doanh hàng hóa, năng lực sản xuất mới luôn có thể thâm nhập thị trường, làm xói mòn quyền định giá, các công ty thiếu rào cản thực sự để bảo vệ biên lợi nhuận.

- Đà tăng có thể do động lượng thúc đẩy, chứ không phải yếu tố cơ bản: Sự nhiệt tình xung quanh cổ phiếu bộ nhớ phản ánh sự phấn khích về AI nhiều hơn là phân tích lạnh lùng về lợi nhuận, biên lợi nhuận và động thái cung cầu.

- Định giá đã tăng vọt: Cổ phiếu bộ nhớ tăng mạnh, giá có thể đã vượt xa yếu tố cơ bản.

Chú thích: Tổng quan ngành công nghiệp chip nhớ

Quan điểm của Roundhill là: Lần này khác với trước đây. Để hiểu tương lai của ngành công nghiệp bộ nhớ, cần nhìn lại quá khứ của nó trước.

Lịch sử thực sự khiến người ta cảnh giác, nhưng liệu lịch sử còn phù hợp?

Chu kỳ bùng nổ-suy thoái của chip nhớ là sự thật. Một chu kỳ kinh điển nhất diễn ra vào giữa những năm 1990. Tháng 8/1995, Microsoft phát hành Windows 95, máy tính cá nhân từ thiết bị chuyên dụng của doanh nghiệp trở thành hàng tiêu dùng, dung lượng DRAM trên mỗi máy tính tăng gấp bốn lần từ 1-2 megabit lên 4-8 megabit. Các nhà sản xuất bị bất ngờ trước nhu cầu đột ngột, điên cuồng xây dựng nhà máy mở rộng sản xuất, cuối cùng dẫn đến cung vượt quá cầu, giá sụp đổ.

Câu chuyện tương tự tái diễn vào giữa những năm 2010. Khi Apple phát hành iPhone 7 với dung lượng lưu trữ cơ bản nâng từ 16GB lên 32GB, có vẻ là một thay đổi nhỏ, nhưng khi được mở rộng quy mô, nhu cầu tăng vọt, các nhà sản xuất một lần nữa đầu tư mạnh mẽ, rồi lại là cung vượt quá cầu và giá giảm.

Những chu kỳ này có một mô hình chung: Đột phá công nghệ → Nhu cầu bùng nổ → Nhà sản xuất mở rộng sản xuất → Cung vượt quá cầu → Giá sụp đổ.

Câu hỏi là, mô hình này ngày nay còn phù hợp không?

Ngành công nghiệp chip nhớ đã có những thay đổi cấu trúc. Nhu cầu bộ nhớ không còn gắn liền với chu kỳ thay thế thiết bị điện tử tiêu dùng, mà gắn với sự mở rộng sức mạnh tính toán của hạ tầng AI. Quy mô thị trường này lớn hơn nhiều so với một làn sóng nâng cấp điện thoại thông minh, và không gian tăng trưởng cũng lớn hơn nhiều.

Giá DRAM và NAND kể từ tháng 1/2024 đã tăng hơn 5 lần, các khách hàng siêu lớn (hyperscalers) bắt đầu yêu cầu ký kết các thỏa thuận cung cấp dài hạn để khóa chặt băng thông. Trong lịch sử, các thỏa thuận cung cấp dài hạn trong ngành công nghiệp bộ nhớ đều là các khuôn khổ lỏng lẻo, thay đổi theo thị trường. Nhưng mô hình này đã thay đổi. SK Hynix trong cuộc gọi báo cáo tài chính tháng 1/2026 cho biết, các thỏa thuận hiện tại thể hiện "cam kết đôi bên mạnh mẽ" giữa khách hàng và nhà cung cấp, lý do là vốn đầu tư quá lớn cho sản xuất bộ nhớ tiên tiến. Micron cũng báo cáo các điều kiện thỏa thuận dài hạn tương tự.

Chú thích: Xu hướng giá DRAM và NAND

Hào rào của chip nhớ: Tính phức tạp trong sản xuất

Không phải tất cả chip nhớ đều giống nhau. Bộ nhớ thúc đẩy các hệ thống AI hiện nay được gọi là bộ nhớ băng thông cao (HBM, High Bandwidth Memory), hoàn toàn khác với bộ nhớ trong điện thoại hay máy tính. HBM được thiết kế riêng cho các tác vụ AI, điều kiện sản xuất cực kỳ khắt khe.

Số liệu từ Goldman Sachs cho thấy, SK Hynix, Samsung và Micron gần như kiểm soát toàn bộ nguồn cung HBM toàn cầu. Ngành công nghiệp này sau hàng thập kỷ hợp nhất, kinh nghiệm sản xuất tích lũy không thể sao chép trong một sớm một chiều. Chính tính phức tạp trong sản xuất là hào rào, và cũng là lý do ba nhà sản xuất này có thể đạt được vị trí ngày hôm nay.

Chú thích: Phân bổ thị phần HBM toàn cầu

Điều này hoàn toàn khác với logic của chu kỳ cũ. Trước đây là nhu cầu tăng → năng lực sản xuất mới thâm nhập thị trường → giá sụp đổ. Nút thắt hiện tại không phải là vốn hay ý chí, mà là khả năng kỹ thuật. SK Hynix hiện kiểm soát khoảng 58% nguồn cung HBM toàn cầu, ngày 2/6 thông báo kế hoạch tăng gấp đôi năng lực sản xuất wafer trong vòng năm năm tới, đồng thời cảnh báo tình trạng thiếu hụt nguồn cung sẽ kéo dài đến năm 2030. Việc xây dựng một nhà máy mới ít nhất mất 3 năm, nếu chọn địa điểm hoàn toàn mới, mất hơn 5 năm.

Ngoài ra, ASML – nhà sản xuất máy quang khắc cực tím (EUV) duy nhất trên thế giới, thiết bị thiết yếu để sản xuất chip nhớ tiên tiến – vào đầu năm 2026 có đơn hàng tồn đọng lên tới 38,8 tỷ euro, vượt quá doanh thu dự kiến cả năm, thời gian giao hàng cho một thiết bị EUV đơn lẻ vượt quá 12 tháng. Nút thắt này không thể giải quyết trong ngắn hạn.

Yếu tố cơ bản: Các nhà sản xuất bộ nhớ sắp gia nhập hàng ngũ công ty sinh lời nhất thế giới

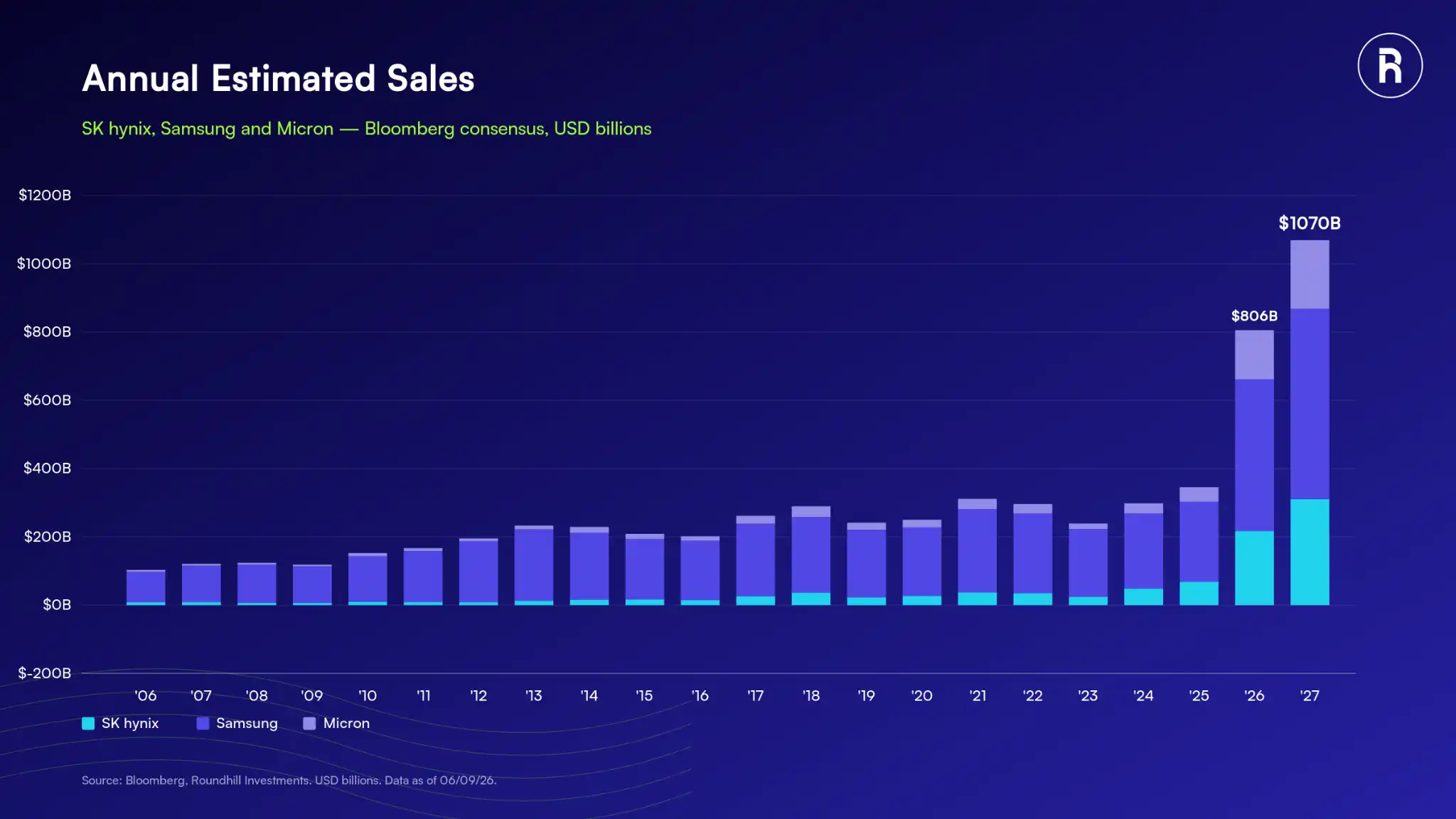

Dự kiến về lợi nhuận, doanh thu và biên lợi nhuận của Samsung, SK Hynix và Micron phản ánh làn sóng thế tục của việc áp dụng AI. Sự đồng thuận của Bloomberg cho thấy, đến năm 2027, ba công ty này sẽ nằm trong top mười công ty sinh lời nhất thế giới.

Chú thích: Dự đoán xếp hạng các công ty sinh lời nhất thế giới năm 2027 (Đồng thuận Bloomberg)

Lợi nhuận dòng dưới hợp nhất của ba công ty dự kiến vào cuối năm 2027 là 704 tỷ USD, tổng doanh thu vượt quá 1 nghìn tỷ USD.

Chú thích: Dự báo doanh thu của ba nhà sản xuất bộ nhớ hàng đầu

Chú thích: Dự báo lợi nhuận của ba nhà sản xuất bộ nhớ hàng đầu

Về biên lợi nhuận, tỷ suất lợi nhuận gộp hoạt động của Samsung, SK Hynix và Micron đã đạt mức kỷ lục lịch sử, vượt qua đỉnh cao trước đó vào năm 2018.

Chú thích: Lịch sử tỷ suất lợi nhuận gộp của ba nhà sản xuất bộ nhớ hàng đầu

Những con số này chưa từng xuất hiện trong lịch sử ngành công nghiệp bộ nhớ. Ngay cả khi tăng trưởng chậm lại, trong bối cảnh AI tạo sinh tiếp tục hội nhập vào nền kinh tế toàn cầu, ngành công nghiệp bộ nhớ có khả năng dừng lại ở một mức cơ sở cao chưa từng có.

Định giá lại trong kỷ nguyên lợi nhuận mới

Biểu hiện giá cổ phiếu mang tính lịch sử kết hợp với sự điều chỉnh tăng mạnh về yếu tố cơ bản cho thấy ngành này đang trải qua một sự định giá lại quan trọng, được thúc đẩy bởi tăng trưởng lợi nhuận và mở rộng biên lợi nhuận.

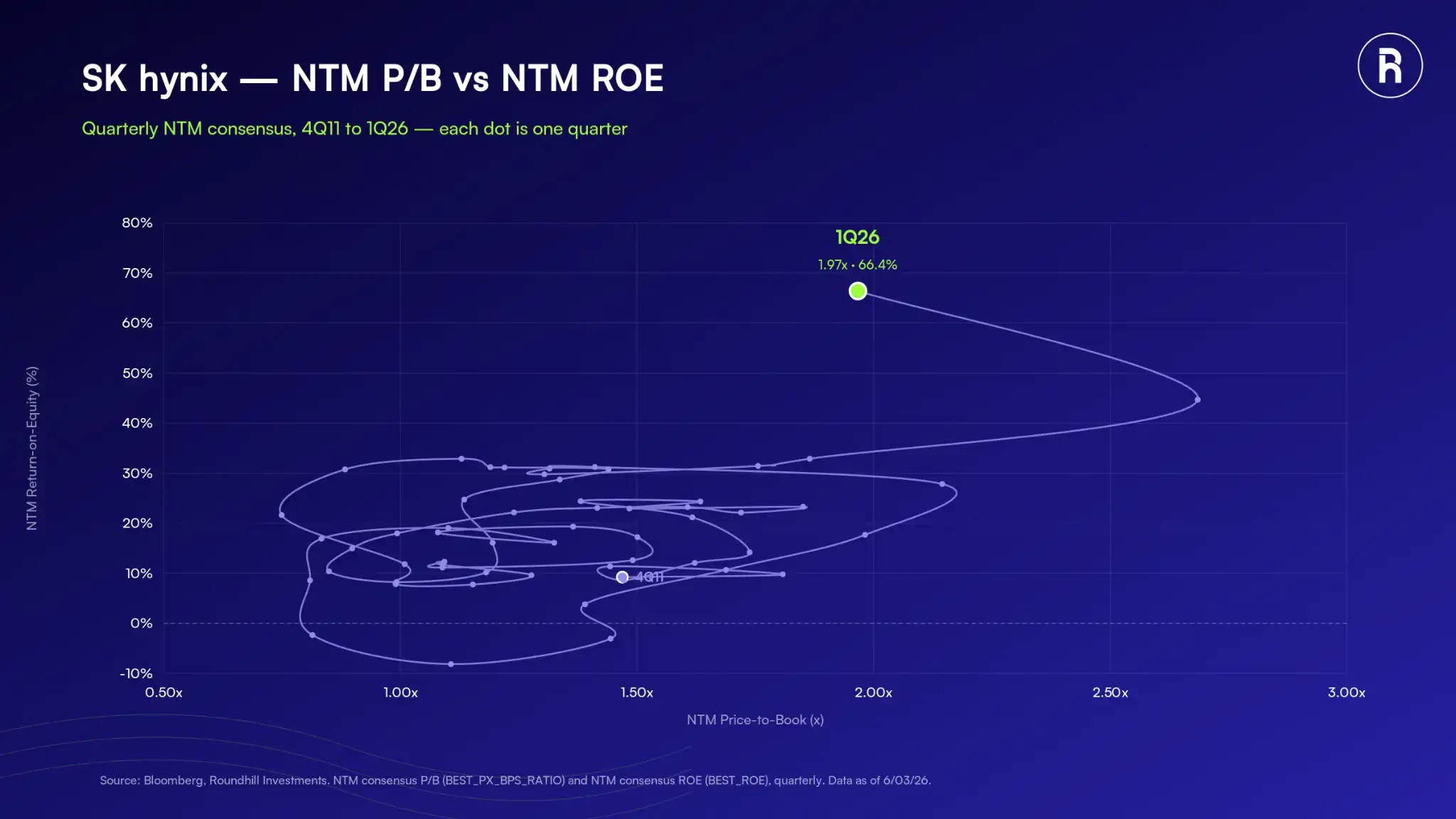

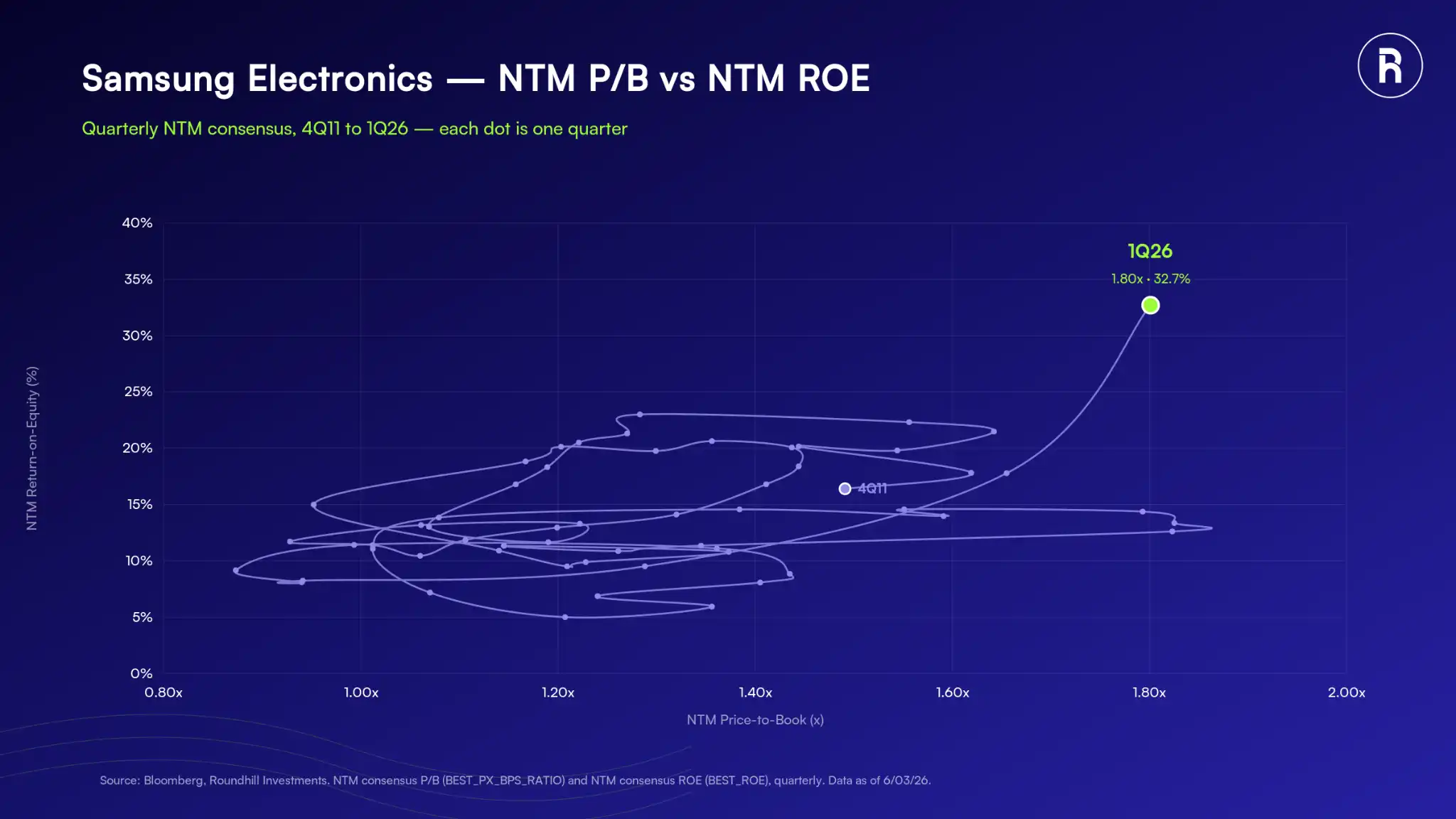

SK Hynix và Samsung là hai trường hợp điển hình. Trong gần một thập kỷ qua, tỷ lệ giá trên giá trị sổ sách NTM (mười hai tháng tới) của hai cổ phiếu này luôn dao động trong một khoảng nhất định, bị ràng buộc bởi đặc điểm lợi nhuận bùng nổ-suy thoái của ngành công nghiệp bộ nhớ. Nhưng trần này có thể không còn phù hợp nữa. ROE (lợi nhuận trên vốn chủ sở hữu) dự kiến của hai công ty đã tăng vọt lên mức chưa từng có trong lịch sử ngành công nghiệp bộ nhớ, khung định giá mà nhà đầu tư từ lâu đã sử dụng để đánh giá các cổ phiếu này cần được xem xét lại.

Chú thích: Xu hướng tỷ lệ P/B NTM và ROE của SK Hynix

Chú thích: Xu hướng tỷ lệ P/B NTM và ROE của Samsung Electronics

Mặc dù giá cổ phiếu gần đây tăng mạnh đáng kể, tỷ lệ P/E NTM trung vị của danh mục ETF DRAM chỉ là 8,37 lần, so với cổ phiếu công nghệ rộng hơn thì định giá có sức hấp dẫn. Đồng thời, tốc độ tăng trưởng EPS (lợi nhuận trên mỗi cổ phiếu) trung vị cho năm tài chính hiện tại trong danh mục là 632%. Nói cổ phiếu bộ nhớ được định giá quá cao thực chất là áp dụng dữ liệu cũ cho ngành công nghiệp mới. Theo quan điểm của Roundhill, khoảng cách giữa thông lệ định giá lịch sử và biểu hiện yếu tố cơ bản hiện tại chính là cơ hội.

Chú thích: Tổng quan định giá và tốc độ tăng lợi nhuận của danh mục ETF DRAM

Kết luận: Tại sao Roundhill không lo lắng

Giữ thái độ hoài nghi trước sự tăng vọt của giá cổ phiếu là hợp lý, về lâu dài yếu tố cơ bản luôn quan trọng. Nhưng trong trường hợp này, chính yếu tố cơ bản là nguyên nhân khiến cổ phiếu bộ nhớ tăng.

Đặc điểm của chu kỳ cũ là: Nhu cầu bùng nổ nhưng không có trần, nhà sản xuất mở rộng sản xuất quá mức, giá chắc chắn sụp đổ. Tình hình ngày nay về mặt cấu trúc khác biệt: Rào cản sản xuất hạn chế người mới gia nhập, chính các nhà lãnh đạo ngành nói rằng tình trạng thiếu hụt nguồn cung sẽ kéo dài đến năm 2030, và chu kỳ lợi nhuận mới chỉ bắt đầu phản ánh quy mô của việc xây dựng hạ tầng AI.

Roundhill cho rằng, thị trường hiện đang định giá không phải là bong bóng, mà là một ngành công nghiệp đã vật lộn với chu kỳ bùng nổ-suy thoái trong hàng thập kỷ đang bước vào một kỷ nguyên mới.

⚠️ Lưu ý biên tập: Tác giả bài viết này Dave Mazza và Thomas DiFazio đều là thành viên của Roundhill Investments, công ty phát hành và quản lý ETF DRAM (Roundhill Memory ETF). Quan điểm bài viết tự nhiên có xu hướng tăng giá, độc giả nên kết hợp quan điểm của bên thứ ba như Morningstar để đánh giá tổng hợp. Các tiết lộ rủi ro ETF và tuyên bố pháp lý ở cuối bài gốc đã được lược bỏ, thông tin đầy đủ vui lòng tham khảo liên kết bài gốc.