Tác giả: insights4vc

Biên dịch: Shenchao TechFlow

Dẫn nhập Shenchao: Robinhood ra mắt Layer 2 chain của riêng mình và 'cổ phiếu được token hóa', thoạt nhìn như đưa cổ phiếu lên chain, nhưng thực tế người dùng chỉ nhận được chứng chỉ nợ được đóng gói — không có quyền biểu quyết, cũng không phải quyền sở hữu cổ phần thực sự. Trò chơi đóng gói này có thể đi được bao xa, phụ thuộc vào việc người dùng, nhà phát triển và cơ quan quản lý có chấp nhận sự mâu thuẫn 'giao diện đơn giản, tầng đáy phức tạp' này hay không.

Hành động của Robinhood rất dễ bị hiểu lầm, nếu chỉ nhìn bề ngoài. Xét về mặt bề ngoài, câu chuyện khá hấp dẫn: một nhà môi giới bán lẻ lớn ra mắt một Layer 2 công khai, tương thích với Ethereum, dựa trên Arbitrum; nó hỗ trợ ví, ETH gas, cầu nối xuyên chuỗi, tiếp cận thị trường được token hóa và tích hợp DeFi; nó muốn làm cho sản phẩm tài chính rẻ hơn, dễ di chuyển hơn, toàn cầu hóa hơn. Những điều này về cơ bản đều là sự thật.

Vấn đề chiến lược thực sự ẩn giấu bên dưới. Robinhood đang xây dựng một chain tài chính không cần cấp phép, nhưng tài sản làm cho chain này thú vị về mặt chiến lược, lại không phải là đối tượng tài chính thực sự không cần cấp phép. Chúng là những tuyên bố quyền lợi được đóng gói, vẫn chịu sự ràng buộc của pháp luật. Chain này có thể được triển khai tự do. Token có thể được chuyển giữa các ví hỗ trợ. Nhưng các công cụ có ý nghĩa kinh tế vẫn phụ thuộc vào nhà phát hành, bản cáo bạch, người giám hộ, mạng lưới người tham gia được ủy quyền, kiểm soát trừng phạt và KYC, loại trừ khu vực pháp lý, thiết kế oracle, và quyền truy đòi pháp lý trông hoàn toàn khác với việc nắm giữ cổ phiếu trực tiếp.

Đây chính là nghịch lý của chain môi giới. Cơ hội của Robinhood nằm ở việc che giấu sự phức tạp này đủ tốt, để sản phẩm cảm thấy đơn giản, toàn cầu và hữu ích. Rủi ro của Robinhood nằm ở việc người dùng, nhà phát triển và cơ quan quản lý từ chối bỏ qua sự phức tạp bên dưới. Nếu người dùng cho rằng 'cổ phiếu được token hóa' chính là 'cổ phiếu', khoảng cách giữa ngôn ngữ và thực tế pháp lý sẽ trở thành vấn đề trách nhiệm sản phẩm. Nếu cơ quan quản lý cho rằng việc đóng gói là rõ ràng, công bố công bằng, cấu trúc có thể được mở rộng. Nếu họ cho rằng việc đóng gói khuyến khích sự hiểu lầm, việc mở rộng có thể bị đình trệ ngay tại nơi câu chuyện trở nên thú vị.

Từ góc nhìn này, Robinhood Chain không phải là một thử nghiệm thuần túy về crypto, cũng không phải là một phần mở rộng đơn giản của ứng dụng môi giới. Đó là một nỗ lực tạo ra một tầng mới ở giữa: một stack tài chính hướng tới người tiêu dùng, giao diện cảm giác rất trực quan, nhưng cơ chế bên dưới lại được cấu trúc sâu, kiểm soát chặt chẽ và dành riêng cho khu vực pháp lý. Điều này là hợp lý về mặt thương mại. Nhưng cũng vốn dễ vỡ. Nếu Robinhood không thể duy trì ảo tưởng về sự đơn giản mà không thổi phồng những gì người dùng thực sự sở hữu, bất kỳ phần nào của chiến lược cũng sẽ không hiệu quả.

Vị thế hiện tại và tham vọng siêu ứng dụng của Robinhood

Việc Robinhood ra mắt Robinhood Chain không phải là một động thái phòng thủ. Công ty xuất phát từ một vị thế vận hành ưu thế khác thường — đối với một nhà môi giới chỉ vài năm trước còn được nhiều nhà đầu tư coi là nền tảng giao dịch bán lẻ theo chu kỳ.

Robinhood (mã Nasdaq: HOOD) dự kiến công bố báo cáo tài chính quý II năm 2026 vào thứ Tư, ngày 29 tháng 7 năm 2026, sau khi thị trường đóng cửa.

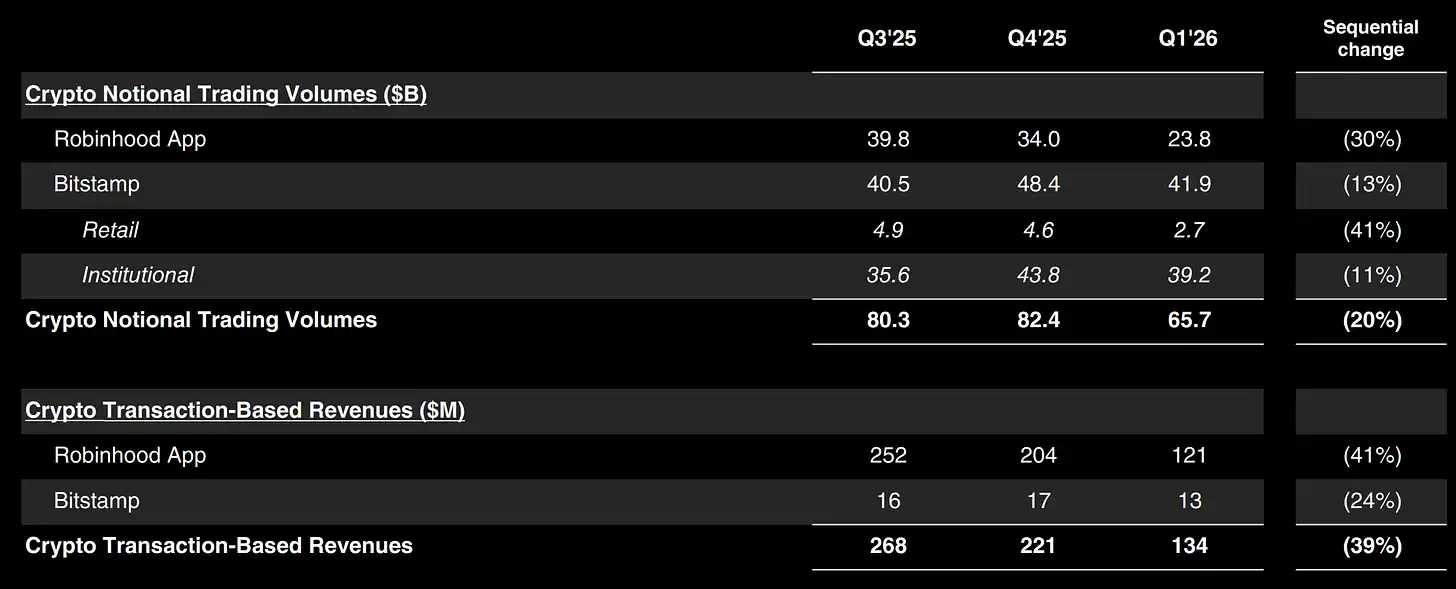

Cấu trúc doanh thu rất quan trọng, vì nó cho thấy hoạt động kinh doanh thực sự tạo ra doanh thu ở đâu ngày nay. Trong quý I năm 2026, quyền chọn tạo ra 260 triệu USD doanh thu giao dịch, cổ phiếu 82 triệu USD, hợp đồng sự kiện 104 triệu USD, doanh thu giao dịch khác 43 triệu USD, tiền mã hóa 134 triệu USD. Đường tăng trưởng nổi bật là hợp đồng sự kiện, từ 3 triệu USD cùng kỳ năm ngoái tăng lên 104 triệu USD, trong khi doanh thu tiền mã hóa giảm từ 252 triệu USD xuống 134 triệu USD. Do đó, việc ra mắt Robinhood Chain diễn ra đúng lúc khi thu nhập của công ty vẫn chủ yếu được thúc đẩy bởi giao dịch bán lẻ tích cực, sản phẩm biên lợi nhuận cao và việc kiếm tiền từ bảng cân đối kế toán, chứ không phải bởi bất kỳ dòng kinh doanh trên chain hiện có nào.

Sự khác biệt này rất quan trọng đối với chiến lược và định giá. Robinhood Chain không phải là để cứu vãn hoạt động kinh doanh. Nó cố gắng tạo ra một giao diện mới trên một hoạt động kinh doanh đã vận hành. Điều này làm cho động thái trở nên đáng tin cậy hơn, vì công ty có khả năng thử nghiệm. Nó cũng làm cho động thái dễ bị thổi phồng hơn, vì động cơ tạo doanh thu hiện tại vẫn bắt nguồn từ kinh tế học môi giới đã trưởng thành.

Phần còn lại của bảng cân đối kế toán và mức độ tham gia của người dùng chỉ ra cùng một hướng. Robinhood tiết lộ sổ ký quỹ trị giá 17 tỷ USD, tiền mặt và tiền gửi 16,7 tỷ USD, tài sản hưu trí được giám hộ trị giá 27,4 tỷ USD, và khối lượng giao dịch danh nghĩa tiền mã hóa quý I/2026 là 66 tỷ USD, trong đó 42 tỷ USD từ Bitstamp, 24 tỷ USD từ ứng dụng Robinhood. Con số cuối cùng này đặc biệt liên quan. Bitstamp đã khiến sự hiện diện crypto của Robinhood trông giống cơ sở hạ tầng hơn là một chức năng giao dịch bán lẻ biệt lập.

Từ ứng dụng môi giới đến siêu ứng dụng tài chính

Logic chiến lược của Robinhood giờ đây có vẻ mạch lạc hơn so với khi công ty mới bắt đầu thêm các sản phẩm rời rạc xung quanh môi giới cốt lõi. Trong quý I năm 2026 và các tài liệu công khai sau đó, công ty không chỉ mô tả mở rộng sản phẩm. Họ đang phác thảo một mô hình vận hành hoàn chỉnh hơn: môi giới, quyền chọn, hợp đồng tương lai, hợp đồng sự kiện, ngân hàng, Gold, hưu trí, tiền mã hóa, ví, tiếp cận thị trường tư nhân, công cụ AI, giấy phép toàn cầu, tài sản được token hóa và thu nhập liên kết DeFi. Cách nói của ban lãnh đạo về việc xây dựng 'hệ sinh thái tài chính toàn cầu' không chỉ là thuật ngữ công ty. Đó là nỗ lực giải thích cách các tầng khác nhau kết hợp với nhau.

Stack rộng hơn hiện bao gồm một số phần khi nhìn riêng lẻ sẽ có vẻ không mạch lạc. Robinhood Banking và mức độ tham gia tiền mặt cao hơn rất quan trọng vì chúng làm sâu sắc hơn mối quan hệ tiền gửi và số dư. Robinhood Gold quan trọng vì nó tăng tỷ lệ gắn thêm đăng ký và hỗ trợ các mô hình đóng gói cao cấp. Hưu trí quan trọng vì nó kéo dài vòng đời tài sản và giảm tính chu kỳ thuần túy giao dịch. Hợp đồng tương lai và sự kiện quan trọng vì chúng tăng cường sự tham gia và cường độ kiếm tiền. Tiền mã hóa quan trọng vì nó cung cấp thị trường 24/7, đường ray tự giám hộ và tính linh hoạt về vốn toàn cầu. Bitstamp quan trọng vì nó mở rộng phạm vi tiếp cận tổ chức và quốc tế. Ví quan trọng vì nó mang lại cho Robinhood một giao diện không giám hộ đáng tin cậy. Robinhood Chain quan trọng vì nó cung cấp một tầng thanh toán có thể lập trình, về nguyên tắc, tất cả các hành vi tài chính này có thể bắt đầu hội tụ ở đây.

Định hướng quốc tế của công ty củng cố cùng một điểm. Robinhood mở rộng sang Canada thông qua WonderFi, tiết lộ tiến độ quản lý tại Singapore và mô tả kế hoạch tiền mã hóa tại Vương quốc Anh. Tầm quan trọng của những bước này không chỉ là lãnh thổ mới, mà còn vì chúng tạo ra một bãi thử nghiệm cho các sản phẩm không hoàn toàn phù hợp với bộ quy tắc của nhà môi giới bán lẻ Mỹ. Việc đóng gói token hóa và sản phẩm gốc ví dễ dàng giới thiệu hơn ở rìa của tập đoàn, thay vì đưa vào lõi được quản lý của ứng dụng Mỹ chỉ sau một đêm.

Câu chiến lược rất đơn giản: Robinhood Chain quan trọng vì nó có thể cho phép Robinhood mở rộng lợi thế phân phối tiêu dùng của mình sang tài chính có thể lập trình, mà không cần phải biến môi giới cốt lõi của Mỹ thành một nơi gốc crypto chỉ sau một đêm. Đây là lý do tại sao chain này nên được hiểu là một chiến lược cơ sở hạ tầng, chứ không phải là tài liệu quảng cáo ra mắt.

Robinhood Chain thực sự là gì

Tài liệu của Robinhood Chain mô tả nó là một chain Layer 2 dựa trên Arbitrum, được xây dựng trên Ethereum, sử dụng Ethereum blobs để khả dụng dữ liệu, ETH làm token gas gốc. Robinhood Wallet hỗ trợ nó một cách gốc, các ví EVM khác có thể thêm thủ công. Tài sản có thể được chuyển lên chain bằng cầu nối Arbitrum chuẩn hoặc định tuyến đối tác. Tài liệu công khai cũng nhấn mạnh chain này là mở và không cần cấp phép, tương thích EVM và được thiết kế cho tài sản thế giới thực được token hóa.

Tài liệu ra mắt tháng 7/2026 của Robinhood nói rằng chain này được xây dựng trên nền tảng Arbitrum đạt 'tiêu chuẩn tổ chức', và đặt tên Uniswap là AMM trong ngày đầu tiên, Pleiades là nơi giao dịch AMM/tự doanh độc quyền. Tài liệu kỹ thuật của Robinhood bổ sung rằng Stock Tokens là ERC-20 tiêu chuẩn, mỗi token đều có nguồn giá Chainlink, hành động công ty được phản ánh thông qua hệ số nhân trên chain thay vì điều chỉnh lại thay đổi số dư.

Tuy nhiên, tài liệu công khai không đồng đều hoàn chỉnh về tất cả các vấn đề cơ sở hạ tầng. Chúng tôi tìm thấy tài liệu rõ ràng về khả năng kết nối, gas, cầu nối xuyên chuỗi, định dạng token và thiết kế oracle, nhưng có ít giải thích công khai rõ ràng hơn về việc phân quyền sắp xếp thứ tự, đường đi quản trị, trạng thái chứng minh lỗi hoặc vai trò sản xuất hiện tại chính xác của từng đối tác cơ sở hạ tầng được đặt tên. Điều này không có nghĩa là hệ thống yếu; nó có nghĩa là một số vấn đề thẩm định cấp tổ chức vẫn cần được tiết lộ nhiều hơn so với những gì tài liệu công khai hiện cung cấp.

Kết luận chính rất trực tiếp. Robinhood Chain là có thật, nhưng vẫn còn rất sớm. Nó có cơ sở hạ tầng, đối tác và sản phẩm thời gian thực liên quan. Những gì nó chưa có là bằng chứng về tính thanh khoản bền vững, sự chấp nhận rộng rãi của nhà phát triển, khả năng chuyển đổi quản lý liền mạch hoặc đóng góp doanh thu đáng kể. Sự khác biệt này rất quan trọng. Một mainnet công khai và một vài sản phẩm trực tiếp là đủ để chiến lược trở nên nghiêm túc. Chúng không đủ để chứng minh nó.

Thực tế pháp lý của Stock Tokens và Cổ phiếu trên chain

Câu quan trọng nhất trong bài viết này cũng là câu đơn giản nhất: Stock Tokens của Robinhood không nên được mô tả là cổ phiếu trên chain. Chúng là sự tiếp cận kinh tế được token hóa đối với chứng khoán thông qua việc đóng gói pháp lý.

Stock Tokens trên chain của Robinhood được mô tả trong tài liệu công khai và hồ sơ bản cáo bạch là chứng khoán nợ được token hóa được phát hành bởi Robinhood Assets Jersey Limited. Chúng cung cấp sự tiếp cận kinh tế đối với cổ phiếu hoặc ETF tham chiếu, nhưng người dùng không nhận được quyền sở hữu pháp lý trực tiếp đối với chứng khoán cơ sở, quyền sở hữu hưởng lợi của những cổ phiếu này hoặc các quyền cổ đông phổ thông như biểu quyết. Tài liệu sản phẩm rõ ràng về điểm này, và khung bản cáo bạch rõ ràng hơn so với hầu hết cách viết tắt tiếp thị xung quanh 'token cổ phiếu' gợi ý.

'Classic Stock Tokens' ban đầu của Robinhood Europe lại khác về mặt pháp lý. Những sản phẩm này được mô tả là hợp đồng phái sinh giữa người dùng và Robinhood Europe, UAB. Chúng không thể chuyển sang ví bên ngoài, chỉ có thể được thiết lập hoặc chấm dứt thông qua nền tảng Robinhood Europe. Ranh giới pháp lý ở đó thậm chí còn rõ ràng hơn: khách hàng đang xử lý sự tiếp cận phái sinh, chứ không phải tuyên bố quyền của người nắm giữ được token hóa.

Sản phẩm trên chain mới hơn thì tích cực hơn về mặt phân phối, nhưng lại bảo thủ hơn về mặt kiến trúc pháp lý. Đây chính xác là lý do tại sao nó có thể hoạt động. Token có thể hoạt động giống như tài sản crypto ở tầng giao diện: chuyển trên chain, nắm giữ trong ví tương thích, tham chiếu trong DeFi và được định giá bởi oracle. Nhưng tuyên bố quyền lợi cơ bản vẫn giữ nguyên bảo thủ: chứng khoán nợ do Jersey phát hành, được quản lý bởi bản cáo bạch, có bảo đảm, quyền truy đòi hạn chế, tham chiếu đến cổ phiếu cơ sở. Robinhood không phá bỏ luật chứng khoán. Họ đang đóng gói xung quanh nó.

Cấu trúc này cũng dựa vào các nhà cung cấp dịch vụ được chỉ định và các điểm kiểm soát pháp lý. Tài liệu nghiên cứu cơ bản đã xem xét xác định Robinhood Assets Jersey Limited là nhà phát hành và người token hóa, Bitstamp Global Ltd. trong các điều khoản liên quan được xem xét với tư cách là người chào bán được ủy quyền, Alpaca Securities LLC với tư cách là người giám hộ và nhà môi giới cho chuỗi tham chiếu. Những vai trò này rất quan trọng, vì sự tiếp cận được token hóa khao khát tính di động toàn cầu, trong thực tế vẫn được kết nối bởi các đường ống tài chính truyền thống cao độ.

Ngay cả câu chuyện hỗ trợ tài sản cũng phức tạp hơn so với cụm từ này gợi ý. Tài liệu của Robinhood nói rằng mỗi token được hỗ trợ 1:1 bởi cổ phiếu cơ sở. Khung bản cáo bạch mô tả tài khoản biệt lập cho mỗi chuỗi, nhưng cũng cho phép cho vay chứng khoán. Trong vòng đời của giao dịch cho vay chứng khoán, sự tiếp cận kinh tế của nhà phát hành hoạt động thông qua tài sản thế chấp và quyền hợp đồng, chứ không phải thông qua việc cổ phiếu không bị động chạm được lưu giữ yên tĩnh trong sự giám hộ. Trong điều kiện áp lực, sự khác biệt này có thể quan trọng. Nó mang lại rủi ro về người vay, tài sản thế chấp, hoạt động và giá trị thu hồi, những điều này xa lạ với trực giác đơn giản mà người dùng bán lẻ có thể rút ra từ tên sản phẩm.

Hành động công ty và cổ tức cũng gián tiếp như vậy. Tài liệu của Robinhood giải thích rằng cổ tức được xử lý thông qua cơ chế hệ số nhân điều chỉnh kinh tế học tham chiếu token, chứ không phải bằng cách phân phối trực tiếp cổ đông cho người dùng. Bản cáo bạch cũng đánh dấu các cân nhắc về thuế khấu trừ trước và Điều 871(m) đối với cổ tức tương đương. Một lần nữa, điều này không làm cho sản phẩm có lỗi. Nó làm cho sản phẩm được cấu trúc. Người dùng nên mở rộng tầm mắt khi mua cấu trúc này.

Khả năng chuyển nhượng là có thật nhưng không tuyệt đối. Robinhood nói rằng Stock Tokens trên chain có thể được nắm giữ và chuyển trên các blockchain được hỗ trợ và ví tương thích. Đồng thời, tài liệu cho phép tạm dừng, đóng băng và hạn chế trong một số trường hợp, việc mua hoặc mua lại vẫn chịu sự ràng buộc của KYC, AML, tuân thủ trừng phạt và loại trừ khu vực pháp lý. Điều này gần giống với một sản phẩm có thể lập trình, được đóng gói, có điều kiện hơn là một công cụ của người nắm giữ không bị hạn chế.

Kết luận thương mại rất rõ ràng. Sản phẩm này tích cực về mặt phân phối, nhưng bảo thủ về mặt kiến trúc pháp lý. Sự kết hợp này không phải là một khiếm khuyết. Đây có thể là con đường khả thi duy nhất để ra mắt thị trường. Nhưng điều này cũng có nghĩa là Stock Tokens nên được đánh giá như một thử nghiệm cấu trúc thị trường và pháp lý nhằm làm cho sự tiếp cận kinh tế trở nên di động, chứ không phải là một sự thay thế trên chain cho quyền sở hữu cổ phiếu thực tế.

Tài sản kỹ thuật số với tư cách là cơ sở hạ tầng, không chỉ là doanh thu giao dịch

Chiến lược tài sản kỹ thuật số của Robinhood giờ đây đã quá rộng, không thể nhét vào khung cũ 'doanh thu giao dịch crypto'. Tiền mã hóa với tư cách là dòng doanh thu vẫn quan trọng, nhưng vai trò của nó như một cơ sở hạ tầng đang ngày càng trở nên quan trọng hơn. Sự chuyển đổi này chính là ý nghĩa sâu hơn của Robinhood Chain.

Doanh thu giao dịch crypto vẫn có ý nghĩa, nhưng không còn kể được toàn bộ câu chuyện. Trong quý I năm 2026, Robinhood tạo ra 134 triệu USD doanh thu giao dịch crypto, giảm mạnh so với cùng kỳ năm ngoái, mặc dù khối lượng giao dịch danh nghĩa tiền mã hóa đạt 66 tỷ USD. Trong 66 tỷ USD khối lượng giao dịch danh nghĩa này, 42 tỷ USD đến từ Bitstamp, 24 tỷ USD từ ứng dụng Robinhood. Nói cách khác, bản đồ tài sản kỹ thuật số của Robinhood đã vượt ra ngoài phạm vi nhãn crypto tiêu dùng của mình.

Bitstamp ở vị trí trung tâm ở đây. Robinhood hoàn tất việc mua lại Bitstamp vào tháng 6/2025 với giá khoảng 200 triệu USD tiền mặt, và định vị rõ ràng giao dịch này nhằm đạt được năng lực sàn giao dịch toàn cầu, khách hàng tổ chức, cơ sở hạ tầng nhãn trắng, staking, cho vay tổ chức và phạm vi giấy phép rộng hơn. Trong các tài liệu tiếp theo, Robinhood đã mô tả Bitstamp là phần mở rộng đầu tổ chức của hoạt động kinh doanh sang các dịch vụ như cho vay trên sàn, thanh toán OTC, thanh toán sau giao dịch và hợp đồng vĩnh viễn tổ chức. Một công ty sẽ không nói điều này nếu họ vẫn coi tiền mã hóa như một phần phụ của hoạt động kinh doanh bán lẻ.

Robinhood Earn chứng minh cùng một điểm từ phía tiêu dùng. Tài liệu công khai mô tả một quy trình đơn giản: người dùng mua USDG trên Robinhood Crypto, chuyển nó vào ví tự giám hộ, sau đó cho vay thông qua Morpho. Robinhood thận trọng tiết lộ rằng ví này là không giám hộ, thời gian rút tiền phụ thuộc vào tính thanh khoản của nhóm thanh khoản. Phía Morpho mô tả Robinhood Earn như một lần ra mắt dần dần cho người dùng Mỹ đủ điều kiện. Đây không chỉ là thêm lợi suất cho số dư tiền mặt, mà là đang giáo dục cơ sở người dùng Robinhood rằng DeFi có thể được ẩn đằng sau giao diện, mà không yêu cầu khách hàng có hành vi gốc crypto.

Góc độ stablecoin quan trọng vì nó có thể tồn tại lâu hơn bất kỳ chu kỳ giao dịch đầu cơ đơn lẻ nào. Nếu Robinhood có thể biến số dư stablecoin thành đường ray vốn vô hình, nó sẽ có được một tầng thanh toán có thể lập trình, di động để sử dụng cho các hoạt động gốc ví, dòng tiền quốc tế và các kịch bản sử dụng tài sản thế chấp trong tương lai. Trong mô hình đó, stablecoin không phải là sản phẩm tự thân, mà là phương tiện thanh toán cơ bản của sản phẩm. Đây là một vai trò chiến lược quan trọng hơn.

Robinhood Wallet là cây cầu phía người dùng dẫn đến stack công nghệ này. Tài liệu hỗ trợ cho thấy, ví này đã bao phủ nhiều blockchain chính, giờ còn bao gồm chính Robinhood Chain. Điều này rất quan trọng vì chiến lược ví là nơi phân phối môi giới và cơ sở hạ tầng crypto gặp nhau. Nhà môi giới có thể giám hộ, ví có thể kết hợp. Robinhood ngày càng muốn sở hữu cả hai trong cùng một mối quan hệ khách hàng.

Tại sao Lighter quan trọng

Lighter là một trong những ví dụ rõ ràng nhất về định vị cơ sở hạ tầng của Robinhood. Lighter giúp Robinhood có được thiết kế giao dịch trên chain tiên tiến mà không cần xây dựng từ đầu một sàn giao dịch hợp đồng vĩnh viễn gốc crypto. Tài liệu công khai mô tả Lighter như một rollup zero knowledge tùy chỉnh, có sự khớp lệnh và bằng chứng thanh lý, ưu tiên thực hiện giá-thời gian, và thiết kế thoát khẩn cấp nếu một số hoạt động không được xử lý đúng giờ. Tài liệu của Robinhood Wallet mô tả hợp đồng vĩnh viễn trong ví, bao gồm cơ chế thanh lý và động thái phí funding, với giao thức phi tập trung cơ bản chịu trách nhiệm xử lý việc thanh lý.

Khối lượng giao dịch danh nghĩa Hợp đồng Vĩnh viễn (Nguồn: Blockworks)

Doanh thu (Nguồn: Blockworks)

Nhà giao dịch (Nguồn: Blockworks)

Điều này hữu ích về mặt chiến lược theo một số khía cạnh. Nó mở rộng mặt tham gia của ví. Nó cho phép Robinhood thử nghiệm nhu cầu giao dịch tần suất cao, mức độ tham gia cao trong môi trường tự giám hộ. Nó rút ngắn thời gian đưa sản phẩm ra thị trường. Nó cho Robinhood tiếp cận mô hình kinh tế và hành vi người dùng giao dịch 24 giờ toàn cầu, mà không cần chuyển toàn bộ gánh nặng sang kiến trúc môi giới Mỹ được quản lý.

Nhưng Lighter cũng làm trầm trọng thêm thách thức về thương hiệu. Hợp đồng vĩnh viễn mang lại đòn bẩy, thanh lý, tính thanh khoản nhạy cảm với động lực và rủi ro thua lỗ bán lẻ đến gần hơn với hệ sinh thái Robinhood. Chính tài liệu của Lighter nêu rõ, thị trường RWA giao dịch 24/7 và sử dụng cơ chế ký quỹ. Điều này có thể hấp dẫn về mặt thương mại, nhưng cũng chính là loại lớp sản phẩm này có thể mang lại ma sát chính trị, quản lý và danh tiếng cho một nhà môi giới thị trường đại chúng.

Do đó, kết luận đúng hẹp hơn so với những gì thị trường có thể hy vọng. Lighter không phải là bằng chứng Robinhood có thể sở hữu nền kinh tế hợp đồng vĩnh viễn như Hyperliquid, mà là bằng chứng Robinhood có thể kết nối cơ sở hạ tầng giao dịch gốc crypto vào phễu ví tiêu dùng của mình. Điều này có ý nghĩa về mặt chiến lược, nhưng không giống như việc sở hữu một địa điểm giao dịch.

Cảnh báo rủi ro:

insights4.vc và bản tin của nó cung cấp nghiên cứu và thông tin chỉ cho mục đích giáo dục, không nên được coi là lời khuyên chuyên môn dưới bất kỳ hình thức nào. Chúng tôi không ủng hộ bất kỳ hành động đầu tư nào, bao gồm mua, bán hoặc nắm giữ tài sản kỹ thuật số.

Nội dung chỉ phản ánh quan điểm của tác giả, không cấu thành lời khuyên tài chính. Trước khi tham gia vào tài sản kỹ thuật số hoặc công nghệ liên quan, vui lòng tự tiến hành thẩm định thích hợp, vì chúng có rủi ro cao và giá trị có thể biến động mạnh.