Một báo cáo về chuỗi cung ứng tủ rack Rubin của Nvidia đã khiến nhóm cổ phiếu bộ nhớ AI giảm một vòng đầu tiên.

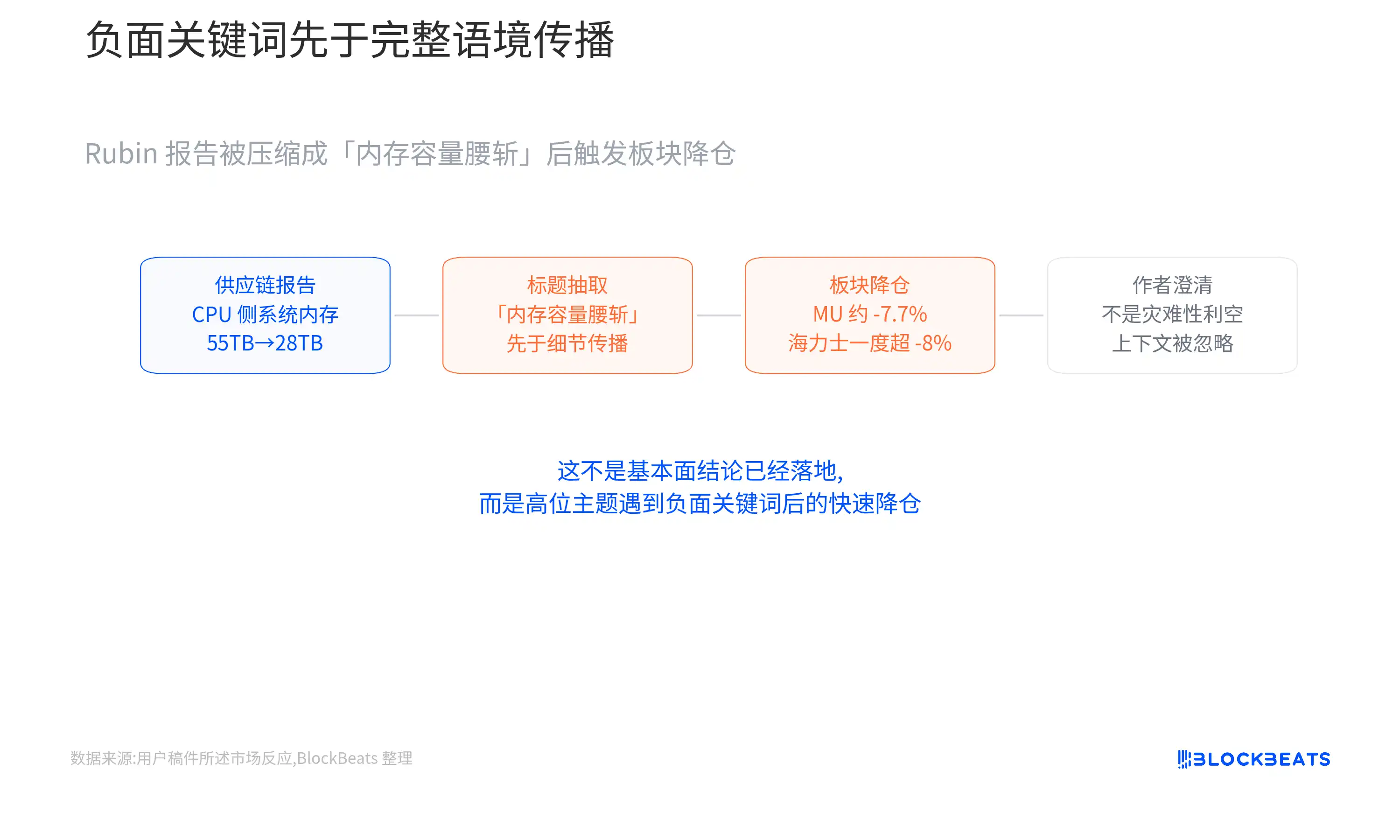

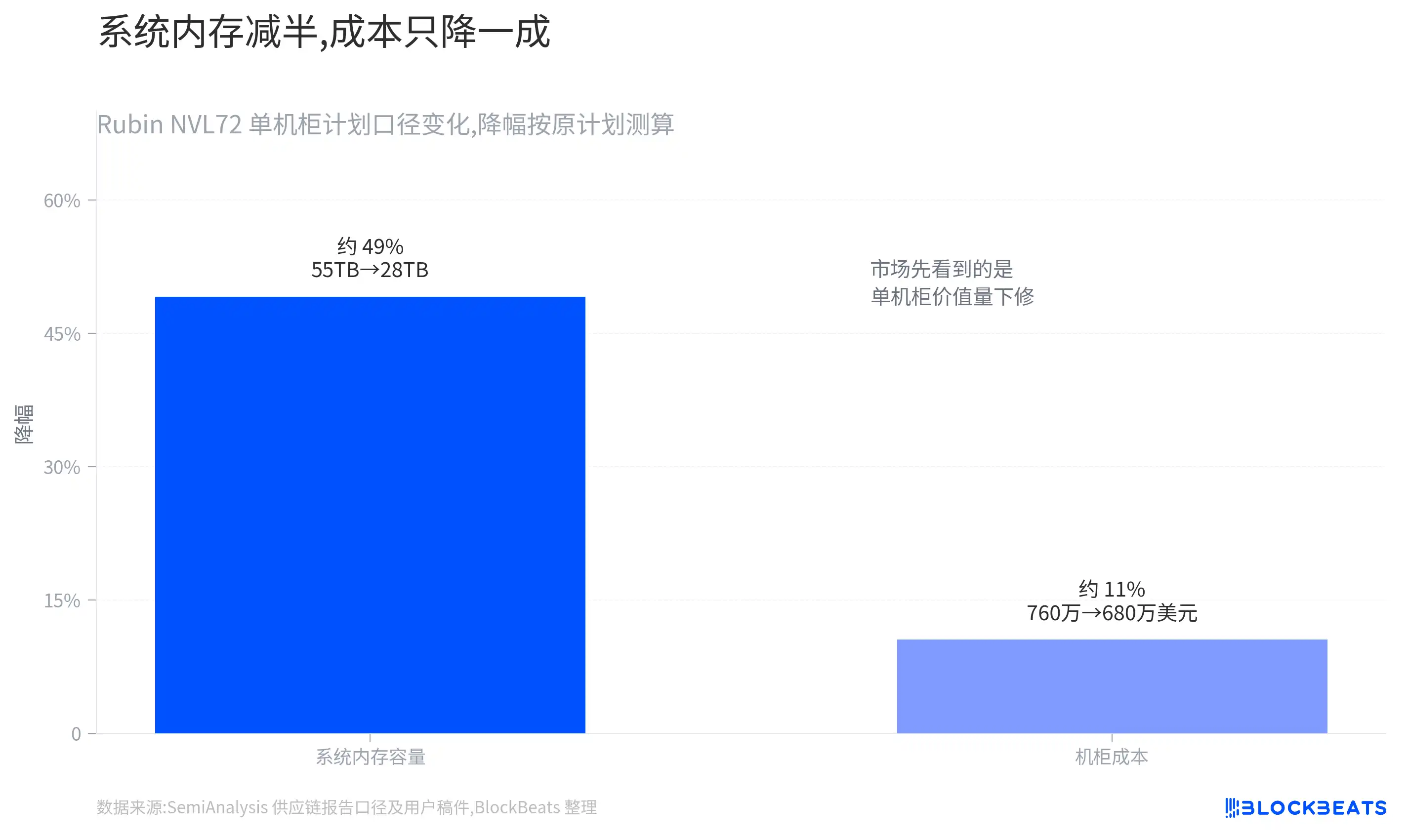

Báo cáo đề cập, dung lượng bộ nhớ mỗi tủ rack có thể giảm từ khoảng 55TB xuống khoảng 28TB. Sau đó, Micron giảm khoảng 7.7% trong một ngày, SK Hynix mở cửa ngày hôm sau từng giảm hơn 8%. Tinh tế hơn, tác giả báo cáo Dylan Patel sau này đã làm rõ, nhiều bài đăng lại chỉ chọn phần 'chói mắt' nhất, đây không phải là một báo cáo "tin xấu thảm họa".

Việc này gây ra phản ứng lớn như vậy là vì nó chạm đúng vào vị trí nhạy cảm nhất của diễn biến thị trường phần cứng AI. Trong thời gian qua, thị trường giao dịch không phải chu kỳ bộ nhớ thông thường, mà là sau khi nền tảng Rubin sản xuất hàng loạt, tủ rack AI sẽ tiếp tục kéo nhu cầu HBM và bộ nhớ đi kèm, doanh thu và khả năng định giá của nhà cung cấp bộ nhớ đều được nâng cao lại. Kể từ GTC năm nay, HBM4, thị phần SK Hynix, Micron đuổi theo bộ nhớ AI đều là chủ đề chính mà thị trường giao dịch lặp đi lặp lại.

Nhưng cách nói 'bộ nhớ bị cắt' này quá thô.

Điều chỉnh mà SemiAnalysis tiết lộ chủ yếu chỉ thay đổi cấu hình SOCAMM và LPDDR ở phía CPU trong tủ rack Rubin NVL72. Hầu hết hệ thống có thể sử dụng module 96GB, thay vì module dung lượng cao hơn 192GB, dung lượng bộ nhớ mỗi tủ rack từ kế hoạch khoảng 55TB giảm xuống khoảng 28TB. Thay đổi này ảnh hưởng đến giá trị bộ nhớ hệ thống trong mỗi tủ rack, nhưng không thể trực tiếp suy ra nhu cầu HBM4 ở phía GPU cũng bị điều chỉnh giảm đồng thời.

Điều thực sự cần làm rõ là lần điều chỉnh này ảnh hưởng đến khoản lợi nhuận nào, và thị trường hiện đang giao dịch kỳ vọng nào.

Tại sao cổ phiếu bộ nhớ AI đồng loạt lao dốc?

Thị trường giảm là phản ứng của vị thế khi chủ đề ở mức cao gặp từ khóa tiêu cực.

Phần đã xác nhận hiện tại là, phản ứng thị trường rất nặng, nhưng bản thân sự việc vẫn dừng ở cấp độ báo cáo chuỗi cung ứng. SemiAnalysis tiết lộ, để đảm bảo tiến độ giao hàng Rubin NVL72, Nvidia có thể điều chỉnh giảm cấu hình SOCAMM phía CPU. Các con số được đề cập trong báo cáo bao gồm dung lượng bộ nhớ mỗi tủ rack từ khoảng 55TB giảm xuống khoảng 28TB, chi phí tủ rack từ khoảng 7.6 triệu USD giảm xuống khoảng 6.8 triệu USD. Những con số này nên được hiểu là cách diễn đạt của báo cáo SemiAnalysis, chưa phải là xác nhận BOM (danh sách vật liệu) cuối cùng chính thức của Nvidia.

Vài quý gần đây, cổ phiếu bộ nhớ AI tăng mạnh dựa vào một câu chuyện rất suôn sẻ: tủ rack AI càng nhiều, bộ nhớ tiên tiến càng thiếu, lợi nhuận nhà cung cấp càng dày.

Câu chuyện càng đơn giản, sức sát thương của tiêu đề tiêu cực càng lớn. Một khi "dung lượng bộ nhớ bị cắt một nửa" xuất hiện, thị trường sẽ hạ giá trị bộ nhớ mỗi tủ rack trước, hiếm khi phân biệt ngay loại bộ nhớ nào bị điều chỉnh.

Phản ứng của Micron có thể nói rõ vấn đề nhất.

Họ vừa là nhà cung cấp DRAM truyền thống, vừa là đơn vị hưởng lợi từ nâng cấp bộ nhớ máy chủ AI. Độ co giãn mà thị trường trước đó dành cho họ, phần lớn đến từ việc định giá lại "bộ nhớ AI không còn chỉ là sản phẩm chu kỳ". Nếu dung lượng bộ nhớ hệ thống mỗi tủ rack Rubin giảm, dòng tiền sẽ ngay lập tức lo lắng, liệu kỳ vọng doanh thu mỗi máy của Micron ở khâu SOCAMM và LPDDR có bị đẩy lên quá cao hay không.

SK Hynix cũng giảm theo, cho thấy cú sốc này đã vượt ra ngoài một nhà cung cấp đơn lẻ.

Họ mạnh hơn trong lĩnh vực HBM, thị trường trước đó còn đồn đoán họ giành được phần lớn thị phần đơn hàng HBM liên quan đến Vera Rubin. Nhưng khi giao dịch bộ nhớ AI trở nên đông đúc, dòng tiền sẽ không đợi tất cả chi tiết được kiểm chứng rõ ràng mới hành động. Cổ phiếu bộ nhớ đồng loạt giảm phản ánh sự thu hẹp mức độ ưa thích rủi ro của nhóm ngành, chứ không phải mỗi công ty đều chịu cùng một loại tác động cơ bản.

Phần làm rõ sau đó của Dylan Patel thực ra cũng chỉ ra điểm này. Ông cho biết báo cáo không có ý tạo ra câu chuyện "thảm họa", nhiều người bỏ qua bối cảnh.

Chuyển sang ngôn ngữ thị trường, đó là dòng tiền không giao dịch đầy đủ một phân tích chuỗi cung ứng, mà đang giao dịch việc giảm vị thế nhanh chóng của một nhóm ngành ở mức cao khi gặp từ khóa tiêu cực.

Bộ nhớ AI bắt đầu phân chia lại khoản lợi nhuận

Lần này chủ yếu bị điều chỉnh giảm là bộ nhớ hệ thống phía CPU, không phải HBM4 bên cạnh GPU.

Bộ nhớ trong tủ rack Rubin không thể chỉ dùng một từ để khái quát. Cách chia đơn giản nhất là hai tầng:

Tầng thứ nhất là HBM4 phía GPU, phục vụ chính chip gia tốc;

Tầng thứ hai là SOCAMM và LPDDR phía CPU, giống bộ nhớ chạy của toàn hệ thống hơn.

Cái trước quyết định tốc độ đưa dữ liệu vào GPU, cái sau ảnh hưởng đến điều phối toàn máy, bảo trì và hiệu suất một số tải công việc.

Con số "55TB xuống 28TB" mà SemiAnalysis đề cập, chủ yếu rơi vào bộ nhớ hệ thống phía CPU.

Nó có thể làm thay đổi số lượng module SOCAMM, dung lượng và giá trị mua sắm trong mỗi tủ rack Rubin NVL72. Nếu hầu hết hệ thống chuyển từ module 192GB sang module 96GB, giá trị mỗi máy của SOCAMM dung lượng cao thực sự giảm, độ co giãn doanh thu của nhà cung cấp liên quan sẽ chịu áp lực.

Nhưng HBM4 phía GPU là một tuyến khác.

Nền tảng Rubin vẫn xoay quanh GPU Rubin và CPU Vera, HBM4 vẫn là khâu bộ nhớ cốt lõi của đóng gói GPU và giải phóng sức mạnh tính toán. Thông tin hiện tại không cho thấy dung lượng HBM4 hoặc xuất xưởng GPU Rubin bị điều chỉnh giảm đồng thời. Dự đoán trước đó từ nhiều phía vẫn coi HBM là một trong những khâu khan hiếm, có sức định giá mạnh nhất trong máy chủ AI, SK Hynix cũng được thị trường coi là đơn vị hưởng lợi chính.

Có thể hiểu tủ rack AI như một máy chủ hiệu suất cao cực kỳ đắt tiền.

HBM gần giống bộ nhớ tốc độ cao gắn bên cạnh GPU, SOCAMM gần giống bộ nhớ hệ thống có thể thay thế của toàn máy hơn. Lần này chủ yếu điều chỉnh cái sau.

Với việc nắm giữ vị thế, sự khác biệt rất trực tiếp: nếu Micron có độ mở lớn hơn ở khâu SOCAMM, việc điều chỉnh giảm giá trị mỗi máy sẽ đánh vào kỳ vọng của họ trước; logic HBM của SK Hynix tương đối độc lập, nhưng trong giao dịch đông đúc cũng sẽ bị ảnh hưởng bởi tâm lý nhóm ngành.

Việc ngoại suy trực tiếp việc giảm cấu hình bộ nhớ hệ thống thành nhu cầu HBM4 bị phá vỡ là chưa đủ bằng chứng.

Cách chia hợp lý hơn là, khoản lợi nhuận phía CPU thực sự đối mặt với áp lực điều chỉnh giảm, HBM phía GPU vẫn cần xem tổng xuất xưởng Rubin và nhịp độ đơn hàng HBM4.

Diễn biến bộ nhớ AI đã không thể dùng một tuyến "bộ nhớ đều mạnh" để bao phủ tất cả nhà cung cấp. Mức độ tiếp xúc của Micron, SK Hynix, Samsung Electronics trong HBM, SOCAMM, DRAM truyền thống và NAND là khác nhau, các loại bộ nhớ khác nhau trong cùng một tủ rack cũng tương ứng với các mức giá, lợi nhuận gộp và ràng buộc cung cầu khác nhau.

Giảm chi phí có thể đổi lấy nhiều tủ rack xuất xưởng hơn không?

Giải thích lạc quan đến từ chi phí và tiến độ giao hàng.

Tính toán của SemiAnalysis cho thấy, chi phí tủ rack Rubin NVL72 có thể giảm từ khoảng 7.6 triệu USD xuống khoảng 6.8 triệu USD, giảm khoảng 800,000 USD.

Với các nhà cung cấp đám mây như Microsoft, Google, Amazon, Meta, tủ rack AI không đơn thuần là mua phần cứng, mà là tính toán chi phí điện toán mỗi giờ, thời gian cung cấp và tính ổn định triển khai quy mô lớn.

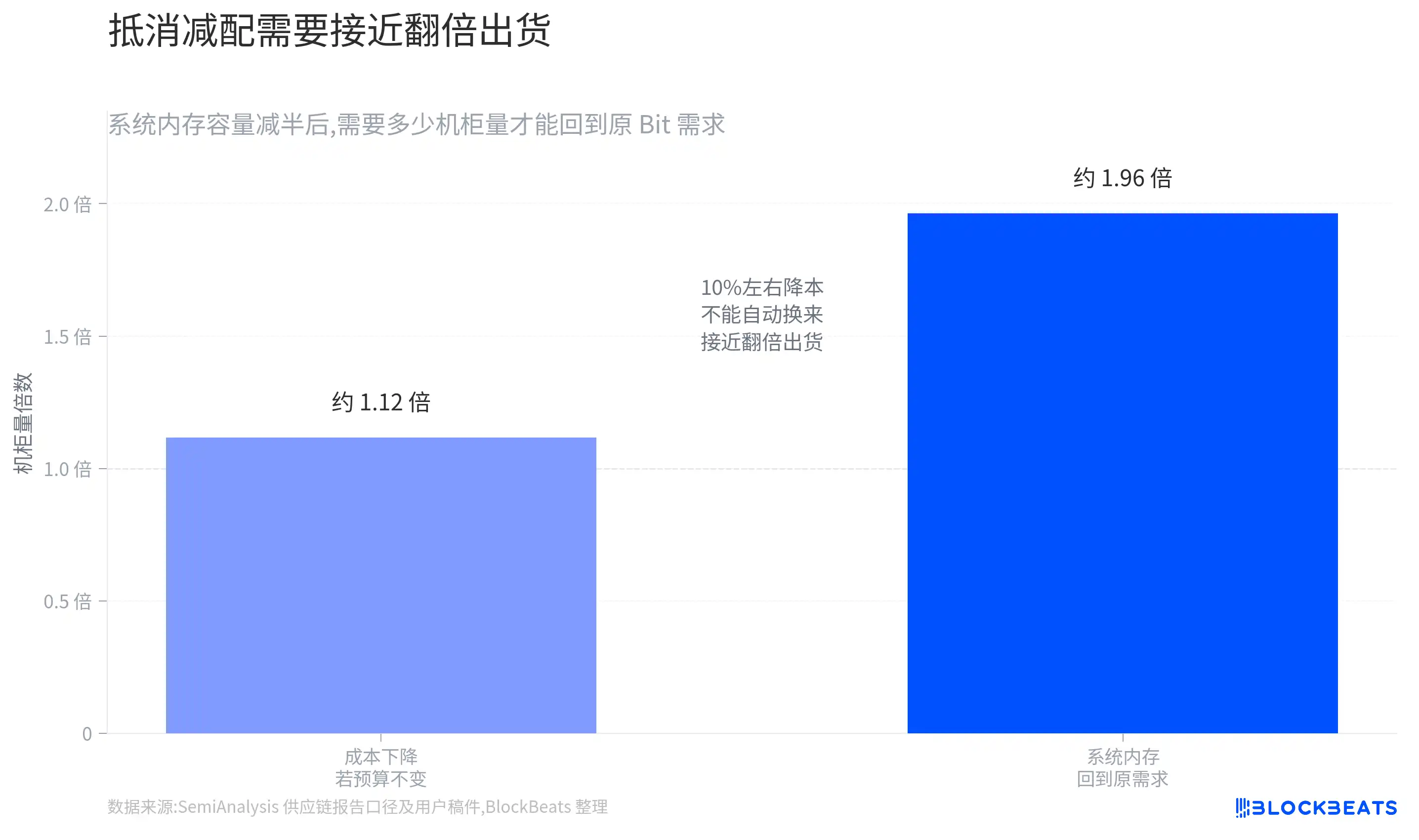

Nếu việc giảm cấu hình có thể giúp Rubin giao hàng nhanh hơn, việc giảm giá trị mỗi máy một phần có thể được bù đắp bởi nhiều tủ rack hơn.

Logic không phức tạp. Nếu nguồn cung SOCAMM dung lượng cao căng thẳng, Nvidia chọn cấu hình dễ giao hàng hơn, có thể giảm BOM mỗi tủ rack, cũng giảm rủi ro một linh kiện nào đó làm chậm việc giao toàn bộ máy.

Với người mua, nếu cấu hình bộ nhớ hệ thống thấp hơn không ảnh hưởng rõ rệt đến tải công việc cốt lõi, việc sớm nhận được tủ rack có thể hấp dẫn hơn chờ phiên bản cấu hình đầy đủ.

Vấn đề là, bước này hiện vẫn là suy luận.

Chi phí giảm không tự động bằng với đơn hàng tăng. Để việc "giảm giá trị mỗi máy" được bù đắp bởi "tổng số tủ rack tăng lên", Nvidia cần giao nhiều Rubin NVL72 hơn, các nhà cung cấp đám mây cũng cần bổ sung hoặc mua sắm trước.

Tài liệu hiện có chưa có dữ liệu đơn hàng, hướng dẫn quý hoặc xuất xưởng thực tế công khai để chứng minh điều này.

Dùng một tình huống đơn giản để hiểu, nếu dung lượng SOCAMM loại nào đó trong mỗi tủ rack giảm gần một nửa, thì tổng xuất xưởng tủ rack cần tăng lên rõ rệt để tổng nhu cầu Bit của khâu này trở lại kỳ vọng ban đầu.

Ngay cả khi chi phí giảm khoảng 10%, cũng không thể trực tiếp suy ra khách hàng sẽ mua đủ nhiều tủ rack hơn. Việc mua sắm của các nhà cung cấp đám mây lớn còn chịu ảnh hưởng bởi điện năng, xây dựng trung tâm dữ liệu, nguồn cung GPU, đóng gói tiên tiến và thiết bị mạng, việc giảm một BOM đơn lẻ chỉ là một biến số.

Tình hình HBM tương đối ổn hơn, nhưng cũng không hoàn toàn miễn nhiễm.

Nếu tổng xuất xưởng Rubin duy trì mạnh mẽ, HBM4 vẫn là một trong những khâu hưởng lợi trực tiếp nhất; nếu sau này chứng minh việc giao toàn bộ máy bị các nút thắt khác kéo chậm, HBM cũng sẽ bị ảnh hưởng bởi nhịp độ xuất xưởng nền tảng.

Khác biệt ở chỗ, báo cáo lần này không trực tiếp điều chỉnh giảm cấu hình HBM4, thị trường cần đợi là tổng lượng xuất xưởng tủ rack, chứ không chỉ nhìn chằm chằm vào con số dung lượng SOCAMM.

Dữ liệu xuất xưởng mới là mỏ neo định giá thực sự

Rủi ro lớn nhất hiện tại là thị trường định giá lại theo việc chia tách khoản lợi nhuận trước, nhưng dữ liệu sau đó lại không ủng hộ giải thích lạc quan.

Nếu Nvidia hoặc chuỗi cung ứng cuối cùng xác nhận Rubin NVL72 lâu dài áp dụng cấu hình SOCAMM thấp hơn, đồng thời tổng xuất xưởng tủ rack không được điều chỉnh tăng lên rõ rệt, các nhà cung cấp bộ nhớ hệ thống phía CPU sẽ đối mặt với việc kỳ vọng doanh thu bị nén lâu dài hơn.

Với Micron, điểm mấu chốt không chỉ là nhãn tổng "hưởng lợi từ bộ nhớ AI", mà là việc tách doanh thu của các sản phẩm khác nhau.

Trong báo cáo tài chính và cuộc gọi sau này, cần xem ban lãnh đạo có tiết lộ nhịp độ tăng trưởng của DRAM, SOCAMM, HBM liên quan đến máy chủ AI hay không, và liệu lợi nhuận gộp có thay đổi vì quy cách, giá cả hoặc khả năng thương lượng của khách hàng hay không.

Nếu công ty chỉ đưa ra biểu đạt lạc quan về tổng nhu cầu, nhưng không thể giải thích ảnh hưởng của việc điều chỉnh cấu hình SOCAMM, thị trường có thể tiếp tục định giá chiết khấu.

Với SK Hynix, điểm kiểm chứng thiên về HBM hơn.

Nếu thị phần đơn hàng HBM4, nhịp độ xuất xưởng và giá cả của họ duy trì mạnh, đợt điều chỉnh này giống biến động tâm lý nhóm ngành hơn; nếu sau này tổng xuất xưởng Rubin hoặc nhịp độ giao hàng HBM cũng xuất hiện điều chỉnh giảm, thị trường mới lan tỏa cú sốc từ SOCAMM sang chủ đề chính HBM.

Đây cũng là thay đổi điển hình khi chủ đề bộ nhớ AI đi đến đoạn giữa.

Thị trường giai đoạn đầu mua là phương hướng: tủ rack AI càng xây nhiều, bộ nhớ tiên tiến càng thiếu.

Hiện các cổ phiếu đại diện đã tích lũy mức tăng lớn, dòng tiền bắt đầu kiểm tra từng khoản lợi nhuận có thực sự được hiện thực hóa hay không. Một chi tiết chuỗi cung ứng có thể kích hoạt biến động 7%-8% trong một ngày, cho thấy giao dịch nhóm ngành đã hơi đông đúc, thông tin tiêu cực dễ bị phóng đại hơn.

Trước khi dữ liệu xuất xưởng thực tế và báo cáo tài chính tách chi tiết ra, việc định tính đợt điều chỉnh này là "tin xấu đã hết" hoặc "nhu cầu AI sụp đổ" đều còn quá sớm.

Cách nhìn thận trọng hơn là, thừa nhận áp lực điều chỉnh giảm giá trị mỗi máy phía CPU, đồng thời tách định giá HBM4 và SOCAMM.

Tiếp theo có thể thay đổi phán đoán nhất, vẫn là việc Nvidia có xác nhận BOM cuối cùng của Rubin NVL72 hay không, kế hoạch xuất xưởng tủ rack Rubin thực tế có thể được điều chỉnh tăng lên hay không, cũng như sự thay đổi trong mức độ tiếp xúc doanh thu và lợi nhuận gộp của Micron, SK Hynix và Samsung Electronics trong HBM và SOCAMM/LPDDR.