Viết bởi: ChandlerZ, Foresight News

Giao thức tín dụng phi tập trung Goldfinch, được Andreessen Horowitz (a16z) dẫn đầu hai vòng gọi vốn với tổng số tiền huy động 37,7 triệu đô la, chính thức bước vào quy trình đóng cửa.

Đội ngũ phát triển chính Warbler Labs đã đưa ra đề xuất GIP-87 trên diễn đàn quản trị, đề xuất "Phê duyệt việc bảo trì vận hành Goldfinch và thanh lý dần dần Goldfinch Prime", đóng cửa có trật tự sản phẩm Goldfinch Prime và chuyển giao thức sang chế độ bảo trì chỉ giữ chức năng thu hồi nợ. Cuộc bỏ phiếu Snapshot sẽ kết thúc vào ngày 23 tháng 6, tính đến thời điểm bài viết đã nhận được 100% phiếu tán thành (lượng bỏ phiếu 1,1 triệu GFI, vượt xa ngưỡng 250.000).

Sau 6 năm vận hành và cho vay khoảng 100 triệu đô la, giao thức từng hứa hẹn dùng DeFi để cải tạo thị trường tín dụng mới nổi này đã kết thúc với tình trạng hàng loạt bên vay vỡ nợ và tiền gửi của người gửi tiền bị đóng băng.

Tình cảnh người gửi tiền: Tỷ lệ thua lỗ thực tế 70%, token mất giá 99,8%

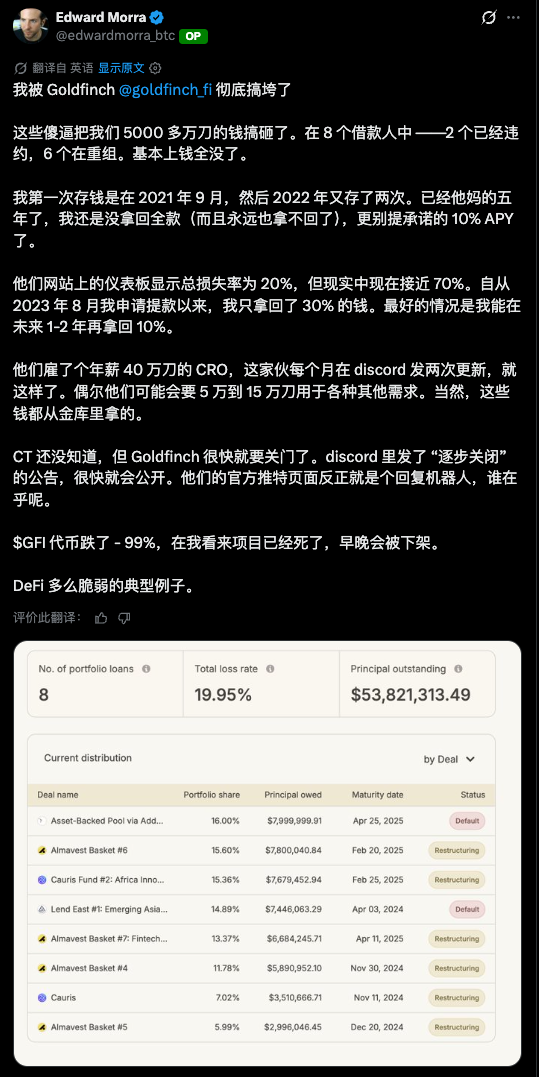

Vào ngày 19 tháng 6, một người gửi tiền ký tên Edward Morra đã đăng bài trên X tuyên bố rằng trong sổ sách cho vay của giao thức, 8 bên vay thì 2 bên đã vỡ nợ, 6 bên đang tái cơ cấu, về cơ bản không thể thu hồi được tiền. Bài đăng này nhận được hơn 800 lượt thích và 165 bình luận.

Morra cho biết, lần đầu anh ta gửi tiền là vào tháng 9 năm 2021, sau đó lại gửi thêm hai lần vào năm 2022. Đã năm năm rồi vẫn chưa lấy lại được toàn bộ số tiền (và sẽ không bao giờ lấy lại được), chưa kể đến mức APY 10% đã hứa. Kể từ khi yêu cầu rút tiền vào tháng 8 năm 2023, người dùng này mới chỉ thu hồi được 30% vốn gốc, tình huống tốt nhất là có thể thu hồi thêm 10% trong vòng 1 đến 2 năm tới.

Anh ta ước tính tỷ lệ thua lỗ thực tế khoảng 70%, cao hơn nhiều so với mức 20% được hiển thị trên bảng điều khiển của giao thức.

DefiLlama cho thấy, Goldfinch hiện vẫn còn 56,15 triệu đô la vốn cho vay chưa thu hồi, trong khi TVL trên Ethereum chỉ còn 1,63 triệu đô la, hầu như tất cả tiền gửi đều bị khóa trong các khoản vay không thể rút.

Biểu đồ token quản trị GFI của giao thức cũng rất thảm hại, sau khi đạt mức cao nhất mọi thời đại 32,94 đô la vào ngày 11 tháng 1 năm 2022, GFI hiện có giá 0,06524 đô la, giảm 99,8%. Vốn hóa thị trường từ hơn 180 triệu đô la vào tháng 4 năm 2024 đã co lại còn 5,7 triệu đô la.

Phương án đóng cửa: Thành lập quỹ tín thác, thu hồi nợ ít nhất hai năm

Đề xuất GIP-87 do Mike Sall và Blake West của Warbler Labs cùng ký tên, các nội dung chính trong phương án đóng cửa bao gồm: Warbler Labs ngay lập tức dừng tất cả phát triển sản phẩm mới, kế hoạch tăng trưởng và quảng bá thị trường. Giao thức sẽ thành lập một thực thể quỹ tín thác mới tại Mỹ, do giám đốc tái cơ cấu hiện tại Ted Gavin đảm nhận vai trò người được ủy thác, chuyên trách công việc thu hồi nợ đối với các bên vay còn lại. Warbler Labs nhận 150.000 đô la phí dịch vụ đóng cửa (10.000 từ kho bạc DAO, 5.000 từ ngân sách vận hành hiện có chuyển sang). Ứng dụng còn lại sẽ được giữ ít nhất đến 6 tháng sau khi khoản vay cuối cùng được hoàn trả, để người gửi tiền nhận tiền thu hồi. Dự kiến chu kỳ thu hồi kéo dài trên 2 năm.

Blake West đã đăng bài trên Discord vào ngày 14 tháng 6 để phản hồi sự phẫn nộ của cộng đồng, ông cho biết nhóm đã dành 6 năm từ 2020 đến nay để thử nghiệm các giải pháp tín dụng tư nhân trên chuỗi, nhưng chưa tìm thấy nhu cầu bền vững. Sản phẩm mới nhất Goldfinch Prime chuyển hướng sang mã hóa quỹ tín dụng tư nhân cấp tổ chức (đối tác bao gồm Apollo, Ares, KKR và các tổ chức quản lý tài sản hàng nghìn tỷ đô la), đã triển khai trên ba chuỗi và hợp tác quảng bá với Plume, R2, nhưng phản ứng yếu ớt, và trong làn đường vốn hiện có không thấy lối thoát.

West phủ nhận cáo buộc lừa đảo, nhấn mạnh Warbler Labs đã tự bỏ ra 7 triệu đô la để trả cho người gửi tiền, hoàn trả hơn 1 triệu đô la doanh thu để trả nợ, và bán hơn 2 triệu đô la GFI cho cùng mục đích này. Bản thân ông cũng lỗ tiền trong các giao dịch giai đoạn V1, và nhấn mạnh "nhà đầu tư crypto thông thường thực ra không thực sự muốn sản phẩm tín dụng tư nhân".

Về dự án này, cựu nhân viên Cross River Bank Ramneek Ahluwalia đưa ra nhận định rằng, về bản chất, Goldfinch là cho vay đối với tài sản thực như xe máy ở các quốc gia có hệ thống quản trị yếu và không có hệ thống tín dụng. Đội ngũ có lý lịch đẹp nhưng thiếu kinh nghiệm cho vay thực tế. Công nghệ không thể thay thế việc đánh giá cốt lõi về khả năng trả nợ, tài sản thế chấp và phẩm chất của người vay trong thẩm định tín dụng. Ông đã đưa ra cảnh báo tương tự từ tháng 10 năm 2023.

Khởi đầu từ Coinbase, dùng DeFi để cho vay thị trường mới nổi

Goldfinch được Mike Sall và Blake West thành lập vào năm 2020, cả hai đều xuất thân từ Coinbase. Sall từng phụ trách khoa học dữ liệu tại Coinbase và Earn.com, West làm việc trong đội ngũ kỹ thuật tại Coinbase. Hai người rời Coinbase cuối năm 2019, sau đó thành lập công ty phát triển Warbler Labs để ấp ủ giao thức Goldfinch, chính thức ra mắt năm 2021.

Mô hình cốt lõi của giao thức là truyền vốn crypto (USDC) thông qua cấu trúc hai tầng Backers (Người hỗ trợ) và Senior Pool (Nhóm cấp cao) đến các công ty tín dụng off-chain, để họ cho các doanh nghiệp nhỏ và người tiêu dùng thực tế vay tại 18 quốc gia như Nigeria, Kenya, Đông Nam Á. Tài sản thế chấp do bên vay nắm giữ off-chain tại địa phương, giao thức hứa hẹn với người gửi tiền mức lợi suất APY khoảng 10%. Câu chuyện này cực kỳ hấp dẫn vào năm 2021, sử dụng tính minh bạch trên chuỗi và tính thanh khoản toàn cầu để phục vụ thị trường mà ngân hàng truyền thống không tiếp cận được.

Về mặt gọi vốn, Goldfinch đã hoàn thành tổng cộng ba vòng với 37,7 triệu đô la. Tháng 2 năm 2021 hoàn thành một vòng hạt giống không tiết lộ số tiền. Tháng 6 cùng năm, a16z dẫn đầu vòng Series A 11 triệu đô la. Tháng 1 năm 2022, a16z một lần nữa dẫn đầu vòng gọi vốn tiếp theo 25 triệu đô la, các nhà đầu tư tham gia bao gồm quản lý quỹ phòng hộ Bill Ackman, Coinbase Ventures, BlockTower, Kingsway Capital, SV Angel, Bain Capital. Đối tác chung của a16z Arianna Simpson nhấn mạnh trong thông báo đầu tư rằng, Goldfinch lúc đó đã có khoản vay chưa thanh toán lên tới 38 triệu đô la, nhu cầu vốn toàn cầu là rất lớn.

100 triệu đô la cho vay, ba vụ vỡ nợ lớn

Sau khi ra mắt, giao thức đã cho vay tích lũy khoảng 100 triệu đô la, bao phủ hơn 200.000 người vay. Nhưng từ nửa cuối năm 2021, các sự kiện vỡ nợ liên tiếp xảy ra.

- Tugende Kenya, một công ty tài chính cho taxi máy tại Kenya, sau khi nhận khoản vay 5 triệu đô la từ Goldfinch vào tháng 10 năm 2021, đã tự ý chuyển 1,9 triệu đô la trong số đó cho công ty mẹ đang gặp khó khăn tại Uganda, vi phạm hợp đồng. Khoản vay bị xóa sổ, sau đó được tái cơ cấu và thu hồi một phần.

- Stratos, một quỹ tín dụng Mỹ, nhận được hạn mức tài trợ 20 triệu đô la. Theo cập nhật trên diễn đàn quản trị tháng 10 năm 2023, trong ba khoản đầu tư cơ bản mà Stratos nắm giữ, hai khoản là công ty bất động sản công nghệ REZI và dự án blockchain POKT có khả năng cao về 0, giảm giá khoảng 7 triệu đô la. Warbler Labs cam kết bù đắp tổn thất này cho các nhà đầu tư trong Senior Pool.

- Lend East, một bên vay tại Singapore, nhận khoản vay 10,15 triệu đô la. Tháng 4 năm 2024, Lend East thông báo với Warbler Labs chỉ có thể trả 4,25 triệu đô la, 5,9 triệu đô la còn lại vỡ nợ, tỷ lệ mất vốn gốc 58%. Sall trên diễn đàn quản trị cho biết, khoản thiếu hụt này không phù hợp với mọi trao đổi trước đó với bên vay, số tiền vượt xa dự kiến.

Ba vụ vỡ nợ lớn tích lũy tổn thất hơn 18 triệu đô la.

Khó khăn của phân khúc tín dụng RWA

Thất bại của Goldfinch không phải là trường hợp cá biệt, từ năm 2021 đến 2022, một loạt giao thức cho vay RWA với luận điểm cốt lõi là DeFi có thể mở rộng quy mô trung gian tín dụng thế giới thực, đã thu hút lượng lớn vốn crypto.

Điểm yếu chung của mô hình này là tính minh bạch và khả năng lập trình của vốn trên chuỗi giải quyết vấn đề thanh khoản, nhưng rủi ro cốt lõi của hoạt động tín dụng nằm ở off-chain, bao gồm đánh giá chất lượng người vay, định giá tài sản thế chấp và truy thu pháp lý sau khi vỡ nợ. Ở các thị trường mới nổi với hệ thống pháp luật yếu và khó khăn trong thu hồi tài sản, những rủi ro off-chain này càng được khuếch đại. Trong các trường hợp tương tự, Centrifuge gặp phải tình trạng quá hạn khoản vay khoảng 5,8 triệu đô la vào năm 2023, chủ yếu tập trung trong một quỹ cho vay vi mô tiêu dùng Pháp, cuối cùng kết thúc bằng thanh lý và kiện tụng.

Đối với các dự án tín dụng RWA vẫn đang hoạt động, bài học cốt lõi mà trường hợp Goldfinch để lại là công cụ trên chuỗi có thể giảm chi phí tập trung và phân phối vốn, nhưng không thể thay thế năng lực thẩm định tín dụng chuyên nghiệp, thẩm tra off-chain và thực thi pháp luật. Khi các khâu này thiếu sót, bản thân cơ sở hạ tầng công nghệ không thể ngăn các khoản vay trở thành nợ xấu.