Tác giả: Claude, Shenchao TechFlow

Dẫn nhập Shenchao: Giá thuê chip NVIDIA B200 từ mức cao 6,11 USD/giờ cuối tháng 5 đã giảm xuống 4,22 USD/giờ, giảm khoảng 30% trong ba tuần. Đồng thời, phân khúc bán dẫn xuất hiện sự phân hóa hiếm thấy: ETF bán dẫn SMH tăng 15% trong tháng qua, Micron và SanDisk mỗi bên tăng vọt gần 60%, trong khi NVIDIA cùng kỳ lại giảm 3%. Đối với những người đang nắm giữ NVIDIA hoặc cân nhắc đầu tư vào hạ tầng AI, một câu hỏi then chốt nổi lên: Tiền cho AI không phải ít đi, mà là đang chảy sang một nơi khác.

NVIDIA năm nay vẫn tăng khoảng 12%, nhưng sự chú ý của thị trường dường như đã không còn ở công ty này nữa.

Một tháng qua, ETF bán dẫn VanEck (SMH) tăng mạnh 15%, Micron Technology và SanDisk mỗi công ty tăng vọt gần 60%. NVIDIA không những không theo kịp, mà ngược lại còn giảm khoảng 3%. Điều nói lên vấn đề hơn nữa, chỉ số cốt lõi hỗ trợ cho lập luận định giá của NVIDIA, giá thuê chip B200 trên đám mây, cũng đang hạ nhiệt đồng thời.

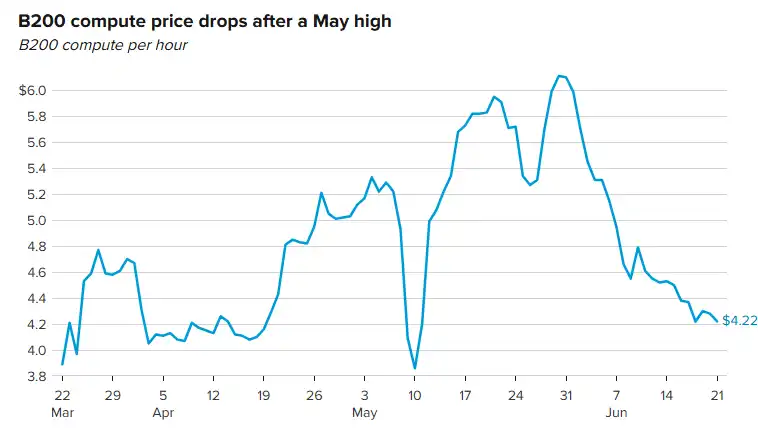

Theo dữ liệu từ nền tảng định giá sức mạnh tính toán GPU Ornn, giá thuê hàng giờ B200 chạm mức cao 6,11 USD vào ngày 30/5, sau đó liên tục đi xuống, tính đến cuối tuần trước đã giảm xuống 4,22 USD, giảm khoảng 30%. Rich Privorotsky, Giám đốc Bàn Giao dịch One-Delta của Goldman Sachs tuần trước đã chỉ thẳng vào vấn đề: Thần thoại về 'khan hiếm sức mạnh tính toán' của AI có thể đang rơi khỏi vị thế thần thánh.

Giá thuê B200 giảm 30% trong ba tuần, Lập luận về 'khan hiếm sức mạnh tính toán' chịu áp lực

NVIDIA B200 là chip tính toán lõi trong các trung tâm dữ liệu siêu lớn hiện tại, giá thuê của nó được xem như thước đo cung-cầu hạ tầng AI. Từ dữ liệu của nhiều nền tảng theo dõi bên thứ ba, định giá của B200 đang có dấu hiệu nới lỏng.

Dữ liệu Ornn cho thấy giá thuê hàng giờ B200 từ mức cao 6,11 USD ngày 30/5 đi xuống liên tục, đến cuối tuần trước báo cáo ở mức 4,22 USD. Chỉ số giá hàng tháng của 63 nhà cung cấp dịch vụ đám mây do AIMultiple tổng hợp cho thấy mức giá trung vị của B200 là 6,11 USD/giờ, nhưng giá sàn từ các nhà cung cấp đám mây mới (neocloud) đã bị ép xuống 3,44 USD. Dữ liệu từ 26 nhà cung cấp dịch vụ đám mây B200 do GetDeploying theo dõi còn cực đoan hơn: giá trung bình 4,99 USD/giờ, giá chào thấp nhất chỉ 2,25 USD/giờ (hợp đồng đặt trước ba năm).

Ba yếu tố thúc đẩy giá đi xuống: hiệu suất quy trình 4NP của TSMC được cải thiện làm giảm chi phí xuất xưởng B200; nguồn cung HBM3e từ SK Hynix và Micron đã nới lỏng rõ rệt trong quý II/2026; nhiều nhà cung cấp đám mây mới hơn đã có được hàng tồn kho B200, RunPod, Lambda, Nebius, Spheron đều đã niêm yết hàng có sẵn, cạnh tranh làm giảm giá tổng thể.

Áp lực nửa cuối năm sẽ còn lớn hơn. Khi thế hệ chip Blackwell Ultra B300 tiếp theo của NVIDIA bắt đầu tham gia vào nhóm hàng có sẵn, một phần công suất B200 sẽ chuyển từ chế độ theo yêu cầu sang chế độ đấu giá. Giá đấu giá (spot) của B300 đã từng xuất hiện mức chào thấp tới 2,45 USD/giờ, rẻ hơn cả mức giá niêm yết thấp nhất của B200. Spheron và Thunder Compute dự đoán, giá theo yêu cầu của B200 có thể ổn định trong khoảng 2,50 đến 3,00 USD vào quý IV/2026.

Với các nhà đầu tư nắm giữ NVIDIA, giá thuê hạ thấp đồng nghĩa với việc tỷ suất lợi nhuận của khách hàng hạ nguồn NVIDIA (các hãng đám mây, nền tảng đám mây mới) chịu áp lực, và ý muốn mua sắm của những khách hàng này quyết định trực tiếp nhịp độ đơn hàng của NVIDIA.

Phân hóa lớn trong phân khúc bán dẫn: Bộ nhớ tăng vọt, NVIDIA bị bỏ lại

Số liệu của đợt phân hóa này khá sắc nét.

Tính đến nay năm 2026, NVIDIA tăng khoảng 12%, nhưng tháng qua giảm khoảng 3%. Cùng kỳ, ETF bán dẫn SMH năm nay tăng 84%, tháng qua tăng 15%. Micron Technology tháng qua tăng gần 60%, giá cổ phiếu vọt lên mức cao kỷ lục khoảng 1.089 USD, mức tăng tích lũy trong năm vượt 700%, vốn hóa thị trường vượt 1,2 nghìn tỷ USD. SanDisk tháng qua cũng tăng gần 60%, tăng hơn 4.400% trong 52 tuần qua.

Có lẽ thị trường không phải là không còn lạc quan về AI nữa, mà là cho rằng điểm nghẽn trong chuỗi giá trị AI đang dịch chuyển.

Logic trước đây là 'GPU khan hiếm → NVIDIA có quyền định giá → thượng nguồn kiếm nhiều nhất'. Logic hiện tại đã trở thành: Nguồn cung GPU đang nới lỏng, nhưng nhu cầu của mô hình AI đối với bộ nhớ băng thông cao (HBM) và bộ nhớ lưu trữ đang bùng nổ, bộ nhớ trở thành điểm nghẽn mới.

Báo cáo tài chính mới nhất của Micron (Q2/2026) doanh thu 23,8 tỷ USD, tăng gần gấp đôi so với cùng kỳ năm trước (8 tỷ USD); SanDisk sau khi tách từ Western Data, doanh thu Q3/2026 là 5,95 tỷ USD, tăng 97%.

Số liệu từ TrendForce ngày 16/6 cho thấy giá hợp đồng bộ nhớ trong nửa đầu 2026 tăng vọt hơn 100%, tình trạng thiếu hụt cấu trúc dự kiến kéo dài đến nửa cuối năm. CEO Apple Tim Cook tuần trước trong một cuộc phỏng vấn thừa nhận, Apple không thể tiếp tục hấp thụ áp lực tăng giá bộ nhớ. Ngay cả một người mua có sức mạnh thương lượng mạnh như Apple cũng công khai tuyên bố 'không chịu nổi', quyền định giá của các hãng sản xuất bộ nhớ có thể thấy rõ.

Micron sẽ công bố báo cáo tài chính quý III vào ngày mai (24/6) sau giờ giao dịch, thị trường kỳ vọng chung sẽ lập kỷ lục mới. Báo cáo tài chính này sẽ trở thành sự xác minh then chốt cho việc liệu 'siêu chu kỳ bộ nhớ' có thể tiếp tục hay không.

Giám đốc Giao dịch Goldman Sachs: Chỉ số cốt lõi là giá thuê

Giám đốc Bàn Giao dịch One-Delta của Goldman Sachs, Rich Privorotsky, tuần trước đã đề xuất một khung đánh giá rõ ràng:

Nếu tài nguyên sức mạnh tính toán thực sự khan hiếm, giá thuê phải giữ vững, chi tiêu vốn liên tục cũng sẽ đứng vững. Nếu nguồn cung tăng và giá thuê tiếp tục giảm, giả định cốt lõi 'thiếu sức mạnh tính toán' hỗ trợ toàn bộ định giá chuỗi phần cứng AI sẽ bị lung lay.

Ông chỉ ra thêm, áp lực này đầu tiên sẽ thể hiện ở phía phần cứng. Những người thụ hưởng thực sự là những công ty bán hệ thống hoàn chỉnh và kiếm tiền thông qua khối lượng sử dụng, chứ không phải chỉ bán 'cuốc và xẻng' ở thượng nguồn. Rủi ro lớn hơn nằm ở các khâu thượng nguồn của phần cứng và ngăn xếp hạ tầng, bởi vì định giá ở đó vẫn được xây dựng trên tiền đề 'thiếu hụt liên tục'.

Đoạn văn này có chỉ hướng rõ ràng: Mô hình kinh doanh của NVIDIA là bán chip (cuốc và xẻng), chứ không phải tính phí theo mức độ sử dụng. Nếu giá thuê của khách hàng hạ nguồn đang giảm, nhưng giá bán chip của NVIDIA không giảm, ở giữa sẽ hình thành sự ép tỷ suất lợi nhuận, cuối cùng truyền dẫn thành đơn hàng chậm lại.

Báo cáo 'Tokenomics' gần đây của Citadel Securities cũng phản ánh đánh giá tương tự: Ràng buộc cốt lõi trong việc áp dụng AI đã chuyển từ 'khả năng mô hình' sang 'chi phí và tính khan hiếm sức mạnh tính toán', người dùng đang tăng tốc di chuyển sang các mô hình rẻ hơn. Chỉ số giá Token liên tục giảm trong bảy ngày, lập mức giảm dài nhất kể từ đầu năm.

Giáo sư Tài chính tại Đại học Santa Clara, Seoyoung Kim, mô tả thẳng thắn hơn: Hầu hết người mua không biết năm sau cần bao nhiêu sức mạnh tính toán, nhà cung cấp không biết nên đặt bao nhiêu GPU, NVIDIA cũng không biết nên sản xuất bao nhiêu. Ba bên đều đang đoán, và khi hướng đoán đồng thời chuyển từ 'không đủ dùng' sang 'có thể nhiều hơn', giá sẽ chịu áp lực.

Hợp đồng khổng lồ 30 tỷ USD SpaceX-Google: Thị trường hợp đồng dài hạn vẫn nóng

Giá thuê hàng có sẵn đang giảm, nhưng thị trường hợp đồng dài hạn lại là một câu chuyện khác.

Theo tài liệu SpaceX nộp cho SEC ngày 5/6, Google đồng ý trả cho SpaceX 920 triệu USD mỗi tháng từ tháng 10/2026 đến tháng 6/2029, để thuê khoảng 110.000 GPU NVIDIA cùng bộ xử lý, bộ nhớ và các thành phần phụ trợ đi kèm. Tổng giá trị hợp đồng khoảng 30 tỷ USD. Trước đó vào tháng 5, Anthropic đã ký thỏa thuận tương tự với SpaceX, trả hàng tháng 1,25 tỷ USD để thuê toàn bộ sức mạnh tính toán có sẵn tại trung tâm dữ liệu Colossus 1 ở Memphis, tổng giá trị gần 45 tỷ USD.

Bối cảnh của hai hợp đồng này là, sau khi hoàn tất sáp nhập với xAI vào tháng 2/2026, SpaceX đã chuyển đổi cụm siêu máy tính Colossus mà xAI tự xây dựng trước đây thành tài sản thương mại cho thuê ra bên ngoài, nhằm khóa chặt doanh thu lớn trước IPO (mục tiêu định giá 1,75 nghìn tỷ USD).

Đối với NVIDIA, đây là một tín hiệu mâu thuẫn. Một mặt, hợp đồng dài hạn 110.000 GPU chứng minh khách hàng lớn vẫn đang khóa chặt sức mạnh tính toán quy mô lớn, RBC Capital Markets sau khi công bố giao dịch đã cho biết NVIDIA 'ở vị thế thuận lợi nhất trong số các đồng nghiệp', cho rằng các thỏa thuận thuê GPU này ít nhất trong ngắn hạn có thể xóa bỏ lo ngại của thị trường về việc ASIC xâm nhập thị phần NVIDIA.

Mặt khác, lý do Google cần thuê sức mạnh tính toán từ SpaceX chính xác là vì năng lực tự xây dựng không theo kịp nhu cầu. Chi tiêu vốn của Google năm 2026 trong khoảng 1.800 đến 1.900 tỷ USD, mức trả hàng tháng 920 triệu USD cho SpaceX chưa đến 6% ngân sách hàng năm, về bản chất là một 'công suất cầu nối'. Khi các trung tâm dữ liệu tự có của những siêu khách hàng này lần lượt đi vào hoạt động vào năm 2027-2028, nhu cầu thuê ngoài có thể duy trì quy mô hiện tại hay không là một dấu hỏi.

Hợp đồng còn kèm theo điều khoản chấm dứt trước thời hạn với thông báo 90 ngày. Điều này không giống như điều khoản hợp đồng được ký kết khi 'sức mạnh tính toán cực kỳ khan hiếm', mà giống như bên mua đã để lại lối thoát.

Rủi ro của NVIDIA: Không phải ở phía nhu cầu mà ở quyền định giá

Kết nối các manh mối trên, vấn đề NVIDIA đối mặt là việc phân phối lợi nhuận trong chuỗi giá trị AI đang thay đổi.

Về phía cung GPU, hiệu suất TSMC được cải thiện, nhiều nhà sản xuất có được hàng tồn kho hơn, B300 sắp ra mắt quy mô lớn, ba yếu tố này đang làm giảm bớt tình trạng thiếu hụt cực độ của năm 2024-2025. Về phía nhu cầu, các siêu khách hàng vẫn đang mua sắm quy mô lớn, nhưng hình thái mua sắm đã chuyển từ 'bất chấp giá để tranh mua hàng' sang 'so giá, khóa lượng dài hạn, giữ quyền thoát'. Về phía lợi nhuận, giá thuê của các hãng đám mây hạ nguồn đã giảm, nếu giá bán chip của chính NVIDIA không thể đồng bộ điều chỉnh giảm, sự ép lợi nhuận ở khâu trung gian cuối cùng sẽ phản lại lượng đơn hàng.

Chip bộ nhớ trở thành 'tân binh', là mặt khác của sự di chuyển chuỗi giá trị.

Mô hình AI càng lớn, nhiệm vụ suy luận càng nhiều, nhu cầu đối với bộ nhớ băng thông cao càng cứng nhắc. GPU có thể nâng cao hiệu quả thông qua nâng cấp kiến trúc (ví dụ độ chính xác FP4 của B200 cắt một nửa byte mỗi tham số), nhưng băng thông bộ nhớ là điểm nghẽn vật lý, không có đường tắt. Công suất HBM của Micron trong cả năm 2026 đã bán hết, trạng thái 'có tiền cũng không mua được' này, tạo nên sự tương phản rõ nét với việc giá thuê B200 của NVIDIA đang giảm.

Báo cáo tài chính của Micron ngày mai sẽ cung cấp điểm dữ liệu then chốt tiếp theo. Nếu doanh thu và chỉ dẫn lại vượt kỳ vọng, lập luận về 'sự di chuyển chuỗi giá trị AI từ GPU sang bộ nhớ' sẽ được củng cố thêm. Đối với nhà đầu tư, đây không phải là bi quan về AI, mà cần suy nghĩ lại trên chuỗi AI này, quyền định giá của ai đang tăng cường, của ai đang nới lỏng.