Tác giả: Claude, Shenchao TechFlow

Dẫn nhập Shenchao: Ngày 22/6, vốn hóa thị trường của SK Hynix đạt 208 nghìn tỷ Won Hàn Quốc trong phiên, lần đầu tiên vượt qua Samsung Electronics sau 26 năm. Hanwha Investment & Securities đã điều chỉnh mục tiêu giá từ 1,63 triệu Won lên 4,3 triệu Won, là mức giá mục tiêu cao nhất từ một công ty chứng khoán Hàn Quốc, với lý do cốt lõi là các thỏa thuận cung cấp dài hạn (LTA) và nhu cầu HBM đã thay đổi cơ bản tính biến động lợi nhuận của chip bộ nhớ. Cổ phiếu này đã tăng tích lũy hơn 340% trong năm nay, trong giao dịch trước giờ mở cửa từng vượt qua mốc 3 triệu Won, nhưng đã giảm hơn 5% trong phiên giao dịch chính thức.

Ngày 22/6, giá cổ phiếu SK Hynix trong phiên tăng lên mức cao kỷ lục 2,95 triệu Won, vốn hóa thị trường chạm mốc 208,1 nghìn tỷ Won, vượt qua mức 207,3 nghìn tỷ Won của Samsung Electronics. Đây là lần đầu tiên kể từ tháng 11/2000, Samsung mất vị trí dẫn đầu về vốn hóa thị trường trên sàn chứng khoán Hàn Quốc.

Theo Korea Herald, tính đến 3:15 chiều cùng ngày, SK Hynix đóng cửa ở mức 2,91 triệu Won, tăng 5,32%, trong khi Samsung Electronics giảm nhẹ 0,28% xuống 353.000 Won. SK Hynix đã tăng tích lũy 341,9% trong năm nay, trong khi Samsung Electronics tăng 197,7% cùng kỳ. Cả hai công ty đều thuộc lĩnh vực bán dẫn, nhưng thị trường đang bỏ phiếu bằng chân: Trong thời đại AI, các công ty hưởng lợi trực tiếp từ việc xây dựng cơ sở hạ tầng được định giá cao hơn so với các tập đoàn đa ngành.

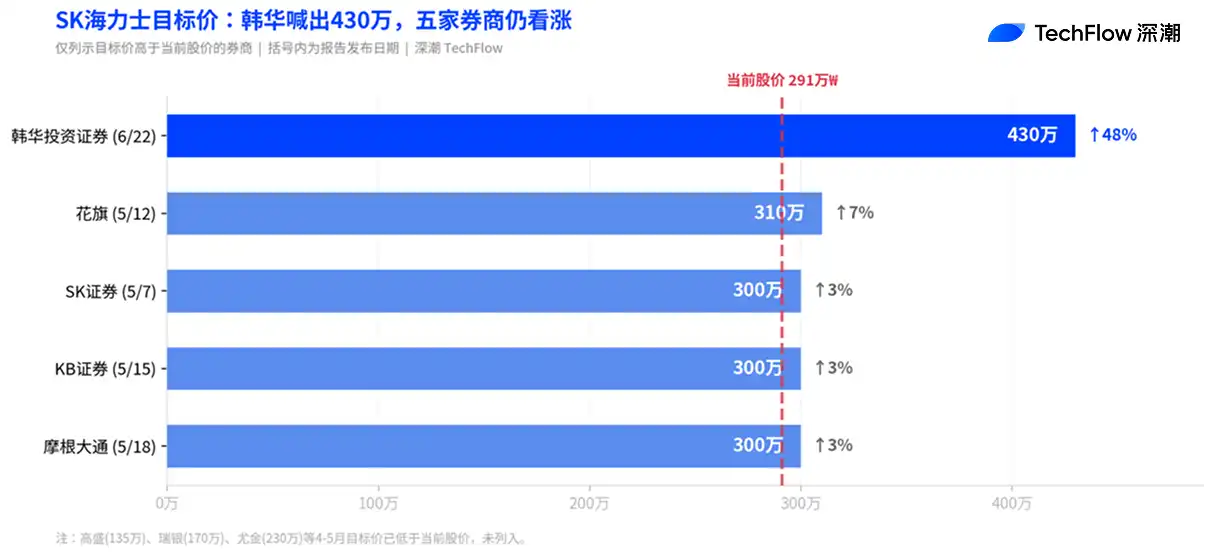

Hanwha Investment & Securities đặt mục tiêu giá 4,3 triệu Won, gấp đôi so với giá trị trước đó

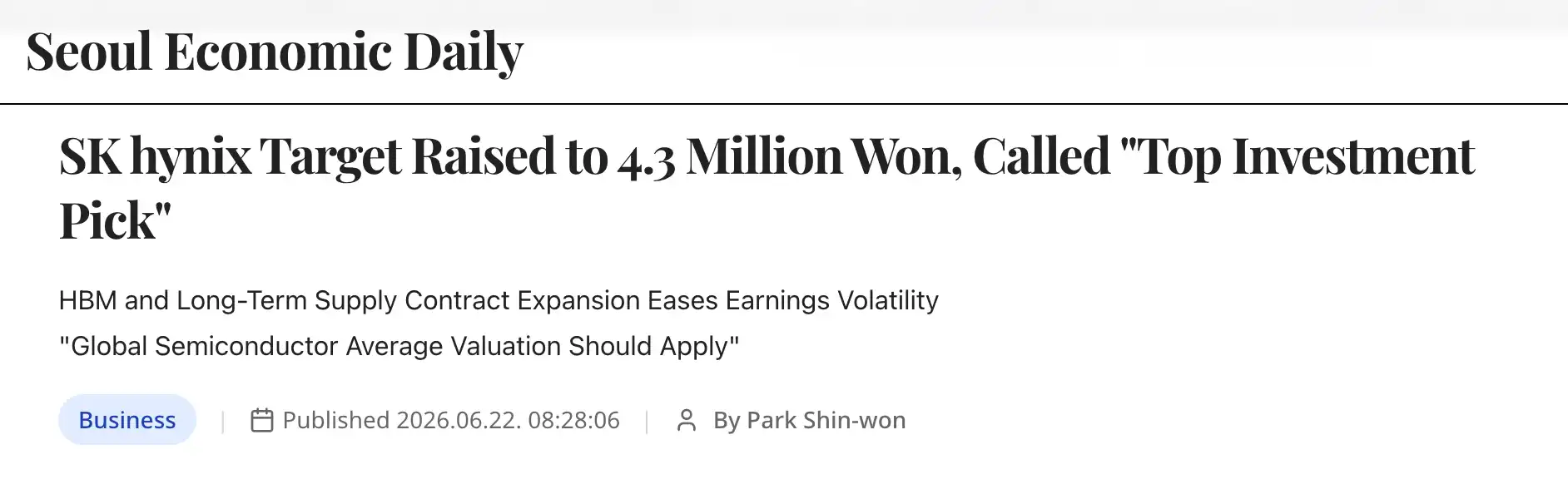

Nhà phân tích Park Jun-young của Hanwha Investment & Securities đã điều chỉnh mục tiêu giá cho SK Hynix từ 1,63 triệu Won lên 4,3 triệu Won vào ngày 22/6, tăng gần 1,6 lần, hiện là mức giá mục tiêu cao nhất do một công ty chứng khoán Hàn Quốc đưa ra.

Luận điểm chính của Park Jun-young là: SK Hynix không còn là một công ty có lợi nhuận biến động mạnh, mà đang chuyển đổi thành một doanh nghiệp có khả năng tạo ra lợi nhuận cao một cách bền vững. Ông chỉ ra rằng, các nhà sản xuất chip bộ nhớ Hàn Quốc từ lâu đã chịu mức định giá thấp hơn, nhưng khả năng dự báo lợi nhuận đã được cải thiện cơ bản nhờ việc mở rộng các thỏa thuận cung cấp dài hạn (LTA) và nhu cầu HBM tăng mạnh.

Theo Seoul Economic Daily, Hanwha đã sử dụng tỷ lệ P/E (PER) 10 lần khi tính toán mục tiêu giá, đây là mức thấp nhất trong số các công ty bán dẫn toàn cầu. Tỷ lệ PER dự phóng 12 tháng hiện tại của SK Hynix khoảng 6,6 lần, thấp hơn so với Micron - một nhà sản xuất bộ nhớ khác. Hanwha dự báo, ngay cả khi thị trường bộ nhớ suy yếu, biên lợi nhuận hoạt động của SK Hynix cũng sẽ duy trì ở mức ít nhất 30% trở lên, trong khi trong các chu kỳ suy thoái trước đây, con số này từng giảm xuống dưới 10% hoặc thậm chí chuyển sang lỗ.

Hanwha cũng liệt kê việc niêm yết ADR như một chất xúc tác. Park Jun-young cho biết, việc niêm yết ADR trong năm nay sẽ tạo cơ hội cho SK Hynix được định giá trực tiếp trên thị trường chứng khoán Mỹ với các công ty tương tự như Micron, "SK Hynix là lựa chọn đầu tư tối ưu hiện tại trên cả hai khía cạnh cơ bản và động lực."

Nhiều công ty chứng khoán đồng loạt điều chỉnh mục tiêu giá, khung định giá ngành bộ nhớ đang được viết lại

Hanwha không phải là trường hợp duy nhất. Trong hai tháng qua, đã có một đợt điều chỉnh tăng mục tiêu giá dày đặc cho SK Hynix từ các công ty chứng khoán Hàn Quốc và quốc tế.

SK Securities đã điều chỉnh mục tiêu giá lên 3 triệu Won vào ngày 7/5, sử dụng khung PER 10 lần, là mức cao nhất của một công ty chứng khoán Hàn Quốc vào thời điểm đó. KB Securities điều chỉnh lên 3 triệu Won vào ngày 15/5, dự báo biên lợi nhuận hoạt động năm 2026 sẽ đạt 78,1%, cho rằng bán dẫn bộ nhớ đang trở thành "tài sản chiến lược khan hiếm quyết định hiệu suất tổng thể của hệ thống AI". Citigroup điều chỉnh mục tiêu giá từ 1,7 triệu Won lên 3,1 triệu Won vào ngày 12/5, với lý do tăng trưởng giá HBM trong nửa cuối năm vượt kỳ vọng. JP Morgan điều chỉnh lên 3 triệu Won vào ngày 18/5, đồng thời điều chỉnh tăng dự báo thu nhập trên mỗi cổ phiếu (EPS) cho các năm 2026 đến 2028 lên 9% đến 20%.

Nomura Securities công bố báo cáo vào ngày 15/5, thẳng thắn tuyên bố "lần này thực sự khác", cho rằng logic định giá của ngành bộ nhớ đang trải qua một bước nhảy vọt cấp mô hình, mức bù rủi ro nên tiến gần với TSMC, thay vì tiếp tục áp dụng khung cổ phiếu chu kỳ truyền thống.

Đằng sau những lần điều chỉnh tăng này có một logic hỗ trợ chung: LTA đã thay đổi cơ chế định giá của ngành bộ nhớ. Theo phân tích của Hanwha, các thỏa thuận cung cấp dài hạn hiện được ký kết bao gồm các điều khoản bảo vệ khi giá giảm và các đảm bảo pháp lý về thực hiện hợp đồng, cho phép các nhà sản xuất duy trì một mức lợi nhuận nhất định ngay cả trong thời kỳ thị trường suy thoái. Điều này hoàn toàn khác với mô hình trước đây khi giá DRAM giao ngay tăng giảm mạnh và các nhà sản xuất thụ động chịu đựng chu kỳ.

Kết quả Q1: Doanh thu lần đầu vượt 50 nghìn tỷ, biên lợi nhuận hoạt động 72%

Việc điều chỉnh mục tiêu giá có số liệu cứng hỗ trợ. Doanh thu quý I năm tài chính 2026 của SK Hynix đạt 52,58 nghìn tỷ Won, tăng 198% so với cùng kỳ, lần đầu tiên vượt qua ngưỡng 50 nghìn tỷ. Lợi nhuận hoạt động đạt 37,61 nghìn tỷ Won, tăng 405%. Biên lợi nhuận hoạt động là 72%, vượt qua mức 65% của NVIDIA, thiết lập kỷ lục mới trong ngành sản xuất bán dẫn.

HBM là động lực cốt lõi. SK Hynix hiện chiếm khoảng 70% đến 80% thị phần HBM toàn cầu, là nhà cung cấp chính cho bộ tăng tốc AI của NVIDIA. Theo báo cáo của Goldman Sachs vào tháng 4, dự báo khoảng cách cung-cầu DRAM toàn cầu năm 2026 đã được mở rộng từ 3,3% lên 4,9%, mức nghiêm trọng nhất trong 15 năm. Công suất sản xuất của ba nhà sản xuất bộ nhớ hàng đầu năm nay về cơ bản đã bán hết, với chu kỳ xây dựng nhà máy chip kéo dài từ bốn đến năm năm, đồng nghĩa với việc hầu như không có công suất bổ sung nào trong năm nay.

Khi UBS điều chỉnh tăng dự báo lợi nhuận cho SK Hynix vào tháng 4, họ chỉ ra rằng nhu cầu HBM được thúc đẩy bởi AI tiếp tục làm giảm năng lực sản xuất DDR, kết hợp với chu kỳ thay thế máy chủ và nhu cầu bộ nhớ SSD bùng nổ đồng thời, khoảng cách cung-cầu DRAM toàn cầu sẽ kéo dài đến quý IV năm 2027, gọi đây là "siêu chu kỳ bộ nhớ chưa từng xuất hiện trong gần ba thập kỷ qua".

Vượt mốc 3 triệu Won trong giao dịch trước giờ mở cửa, nhưng giảm hơn 5% trong phiên chính thức

Trong giao dịch trước giờ mở cửa ngày 23/6, SK Hynix trên nền tảng NXT của Nextrade từng chạm mốc 3,002 triệu Won, vượt qua ngưỡng 3 triệu. Tuy nhiên, sau khi thị trường chính thức mở cửa, giá cổ phiếu đã giảm, tính đến 11 giờ sáng cùng ngày đạt 2,75 triệu Won, giảm 5,79% so với giá đóng cửa phiên trước.

Nguyên nhân trực tiếp của đợt giảm là do cổ phiếu công nghệ lớn toàn cầu suy yếu tổng thể, mặc dù nhóm cổ phiếu bộ nhớ tại Mỹ có biểu hiện khả quan trong phiên trước (Micron tăng 6,9%, SanDisk tăng 4,1%). Chỉ số KOSPI tích lũy tăng 7,53% trong tháng này, nhưng mức tăng tập trung cao độ vào hai cổ phiếu Samsung và Hynix. Chỉ số KOSPI 200 sau khi loại trừ hai cổ phiếu này lại giảm 2,48% cùng kỳ, cho thấy sự phân hóa cực đoan của thị trường.

Theo Korea Herald, một số công ty chứng khoán đã đưa ra cảnh báo: Trong bối cảnh cả quy mô lợi nhuận và tốc độ tăng trưởng dự báo của Samsung Electronics đều cao hơn SK Hynix, việc vốn hóa vượt qua có thể là tín hiệu quá nóng trong ngắn hạn.

Tuy nhiên, dữ liệu từ Mirae Asset Securities theo dõi các nhà đầu tư có lợi nhuận cao (thuộc top 1% về lợi nhuận trong tháng qua) cho thấy, cổ phiếu được mua ròng nhiều nhất vào sáng ngày 23 vẫn là SK Hynix. Những người này coi đợt điều chỉnh là cơ hội để tăng vị thế mua.