Hai mạng lưới ngân hàng lớn nhất của Đức đang trải qua một sự chuyển dịch lớn bằng cách tích hợp giao dịch tiền điện tử trực tiếp vào ứng dụng ngân hàng của họ. Điều này bao gồm các ngân hàng tiết kiệm Sparkassen và các ngân hàng hợp tác xã Volksbanken Raiffeisenbanken.

Thông qua sáng kiến này, mạng lưới ngân hàng sẽ cho phép hàng triệu khách hàng bán lẻ thông thường mua và bán tài sản kỹ thuật số mà không cần đến các sàn giao dịch tiền điện tử bên thứ ba.

Tin tốt cho hệ sinh thái tiền điện tử của Đức?

Các tổ chức này phục vụ khoảng 80 triệu khách hàng trên khắp nước Đức, khiến đây trở thành một trong những tích hợp tiền điện tử lớn nhất vào ngân hàng truyền thống ở Châu Âu.

Về phần mình, sự thay đổi này đáng chú ý vì chỉ bốn năm trước, cả hai nhóm ngân hàng đều từng coi tiền điện tử là quá rủi ro. Giờ đây, họ đang tạo ra cơ sở hạ tầng tiền điện tử được quản lý riêng của mình thay vì hợp tác với các sàn giao dịch bên ngoài.

Tuy nhiên, thông qua DZ Bank, các ngân hàng hợp tác xã đã giới thiệu nền tảng meinKrypto. Đối với những ai chưa biết, “meinKrypto” là một nền tảng cho phép các ngân hàng Volksbanken và Raiffeisenbanken địa phương cung cấp trực tiếp Bitcoin [BTC] và Ethereum [ETH] cho hàng triệu người gửi tiết kiệm bán lẻ.

Được Cơ quan quản lý tài chính Đức, BaFin, phê duyệt vào tháng 12 năm 2025, nền tảng này hoạt động theo khuôn khổ Thị trường Tài sản Mã hóa (MiCA) của Liên minh Châu Âu. Sau thông báo phê duyệt vào ngày 14 tháng 1, 'meinKrypto' chính thức đi vào hoạt động.

Đồng thời, Boerse Stuttgart Digital cung cấp dịch vụ lưu ký tiền điện tử, đảm bảo rằng việc lưu trữ và giao dịch tài sản tiếp tục được điều chỉnh bởi các quy định của Đức. Trong khi đó, DekaBank đang chuẩn bị ra mắt một dịch vụ tương tự cho các ngân hàng tiết kiệm của quốc gia.

Vẫn còn những thách thức!

Không cần phải nói, sáng kiến này đã vấp phải sự chỉ trích. Điều này là do chỉ một vài phần trăm người Đức sở hữu tiền điện tử tin tưởng vào ngân hàng chính của họ nhiều hơn nhiều so với các nền tảng tiền điện tử độc lập.

Theo Giáo sư Co-Pierre Georg từ Trường Quản lý & Tài chính Frankfurt, những khách hàng mới bắt đầu có thể đánh giá thấp tính biến động cao và khả năng thua lỗ toàn bộ liên quan đến tiền điện tử do sự hợp pháp hóa của các ngân hàng nổi tiếng.

Georg nói thêm,

Đáng lo ngại là cánh cổng dẫn đến thị trường tiền điện tử hiện đang được mở ra bởi các ngân hàng tiết kiệm và hợp tác xã.

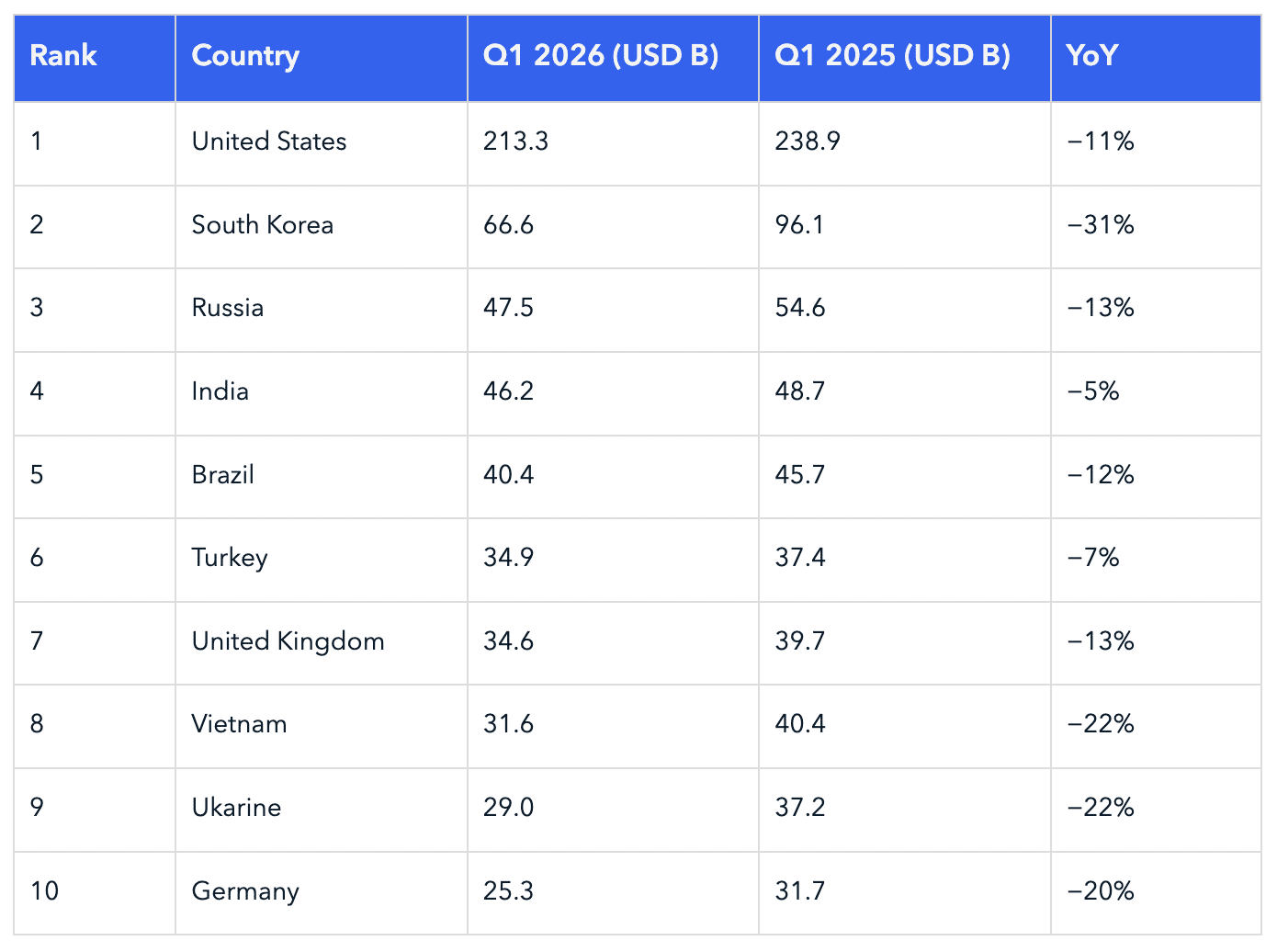

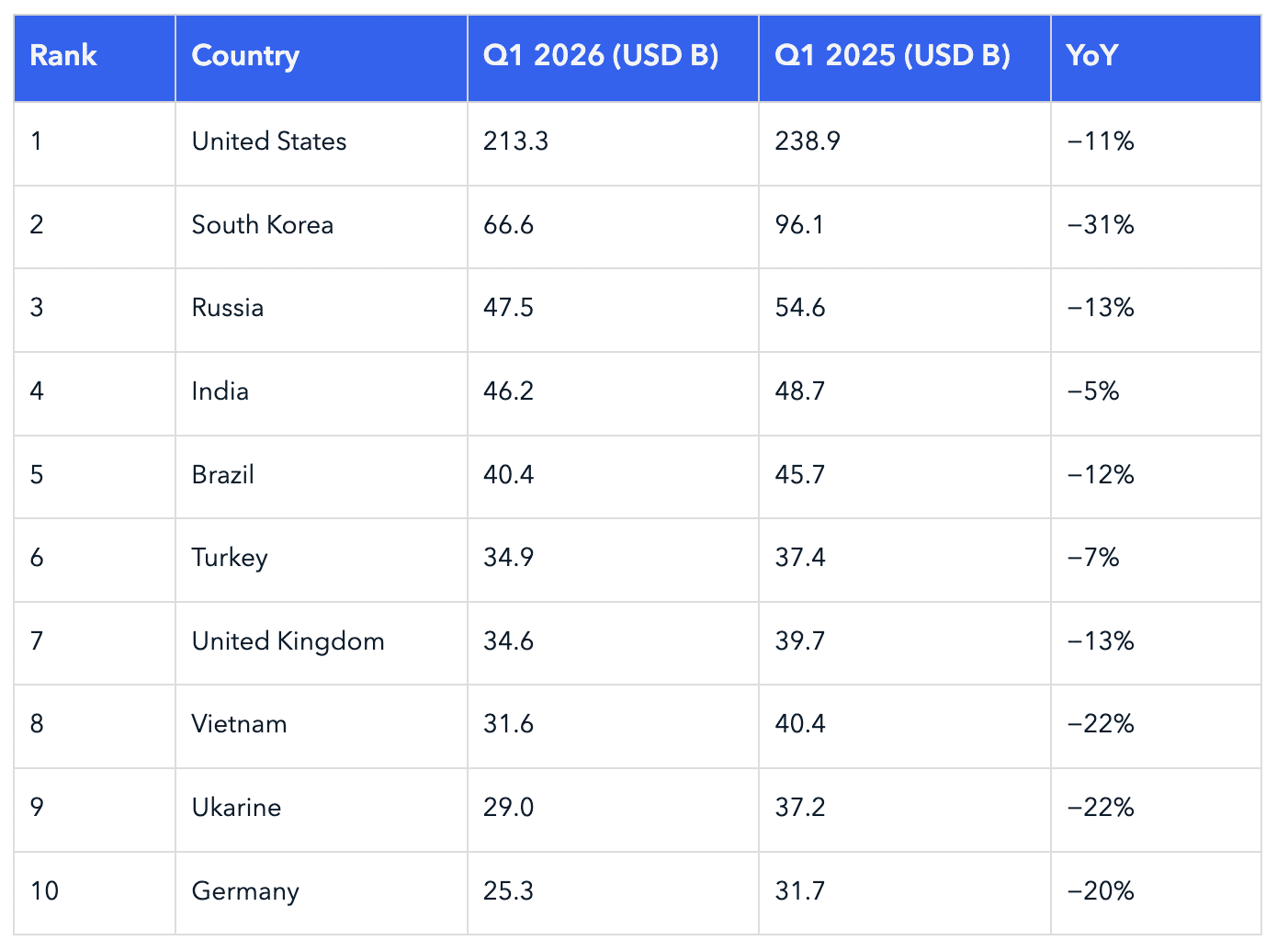

Tuy nhiên, bất chấp điều này, Đức vẫn là một trong mười quốc gia hàng đầu về khối lượng giao dịch bán lẻ trong quý I năm 2026. So sánh theo năm cho thấy mức giảm 20% từ quý I năm 2025 với 31,7 tỷ USD xuống quý I năm 2026 với 25,3 tỷ USD.

Tóm tắt cuối cùng

- Hai mạng lưới ngân hàng lớn nhất của Đức đang tích hợp giao dịch tiền điện tử trực tiếp vào ứng dụng ngân hàng của họ.

- Khoảng 25% người Đức hiện sở hữu tiền điện tử tin tưởng ngân hàng chính của họ hơn các nền tảng tiền điện tử độc lập.