Автор: Prathik Desai

Оригинальное название: Gold, Bills, Thrills

Компиляция и редактирование: BitpushNews

Когда я думаю о стейблкоинах, я часто воспринимаю их просто как мост между долларом и блокчейном, и всё. Они могут быть мощными инфраструктурными компонентами, которые незаметно поддерживают работу ончейн-продуктов.

Как бизнес-модель, доход эмитента стейблкоинов является прямым и привязан к процентной ставке, объявленной Федеральной резервной системой США. Чем выше ставка, тем больше доход приносит эмитенту казначейские облигации США, поддерживающие обращение его стейблкоина.

Однако в последние годы крупнейший в мире эмитент стейблкоинов скорректировал свою резервную стратегию, чтобы лучше адаптироваться к макроэкономической среде.

В этом количественном анализе я подробно рассмотрю, почему и как компания Tether (Tether) частично заменяет свой огромный доходный двигатель золотом и биткоином, готовясь к предстоящему изменению процентного цикла.

Давайте начнем.

Машина казначейских облигаций США

Достаточно взглянуть на резервы Tether в казначейских облигациях США, чтобы понять, как она стала прибыльной машиной в условиях высоких процентных ставок.

За последние несколько лет держатели USDT получали 0% доходности, в то время как Tether получала около 5% дохода на примерно 1 триллионе долларов казначейских облигаций США.

Даже при том, что средняя ставка в течение большей части 2025 года была относительно низкой, около 4,25%, по состоянию на 30 сентября 2025 года Tether сообщила о чистой прибыли за год в размере более 100 миллиардов долларов. Для сравнения, второй по величине эмитент стейблкоинов Circle за тот же период сообщил о чистом убытке в 202 миллиона долларов.

В течение большей части последних трех лет бизнес-модель Tether идеально соответствовала макроэкономическому фону. ФРС поддерживала ставки в диапазоне от 4,5% до 5,5%, а Tether держала более 1 триллиона долларов в казначейских обязательствах США, где каждый процентный пункт доходности приносил около 10 миллиардов долларов годового дохода.

В то время как большинство криптовалютных компаний все еще боролись с операционными убытками, Tether накопила миллиарды долларов профицита, просто занимая длинную позицию по краткосрочным государственным долговым обязательствам.

Но что произойдет, когда процентный цикл развернется и в ближайшие годы ожидается снижение ставок?

Проблема процентного цикла

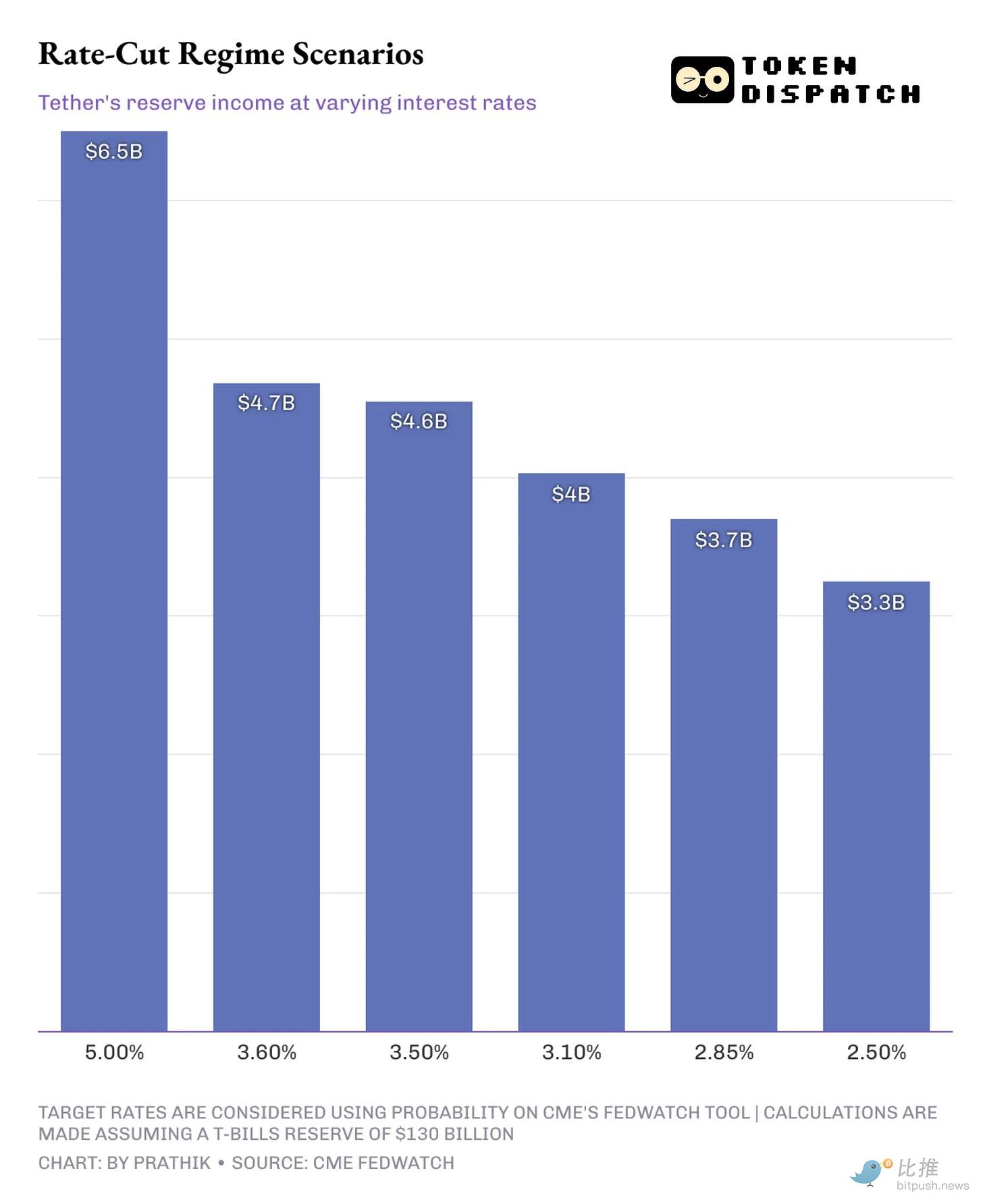

Данные CME FedWatch показывают, что к декабрю 2026 года с вероятностью более 75% федеральная funds rate снизится с текущего диапазона 3,75-4% до уровня между 2,75-3% и 3,25-3,50%. Это уже значительное снижение по сравнению с уровнем 5%, на котором Tether получала прибыль в 2024 году.

Снижение ставок может сократить процентный доход, который Tether получает от своих holdings казначейских облигаций.

Снижение на один процентный пункт общей ликвидности американской экономики может сократить годовой доход Tether как минимум на 150 миллиардов долларов. Это превышает 10% ее годовой чистой прибыли за 2025 год.

Итак, как Tether будет защищать свою прибыльность в этом мире? После окончания срока полномочий Джерома Пауэлла в 2026 году новый председатель ФРС с большей вероятностью последует ожиданиям президента США Дональда Трампа в отношении более значительного и быстрого снижения ставок.

Именно в этом пункте резервная стратегия Tether больше всего расходится с стратегией любого другого эмитента стейблкоинов.

Стратегия диверсификации

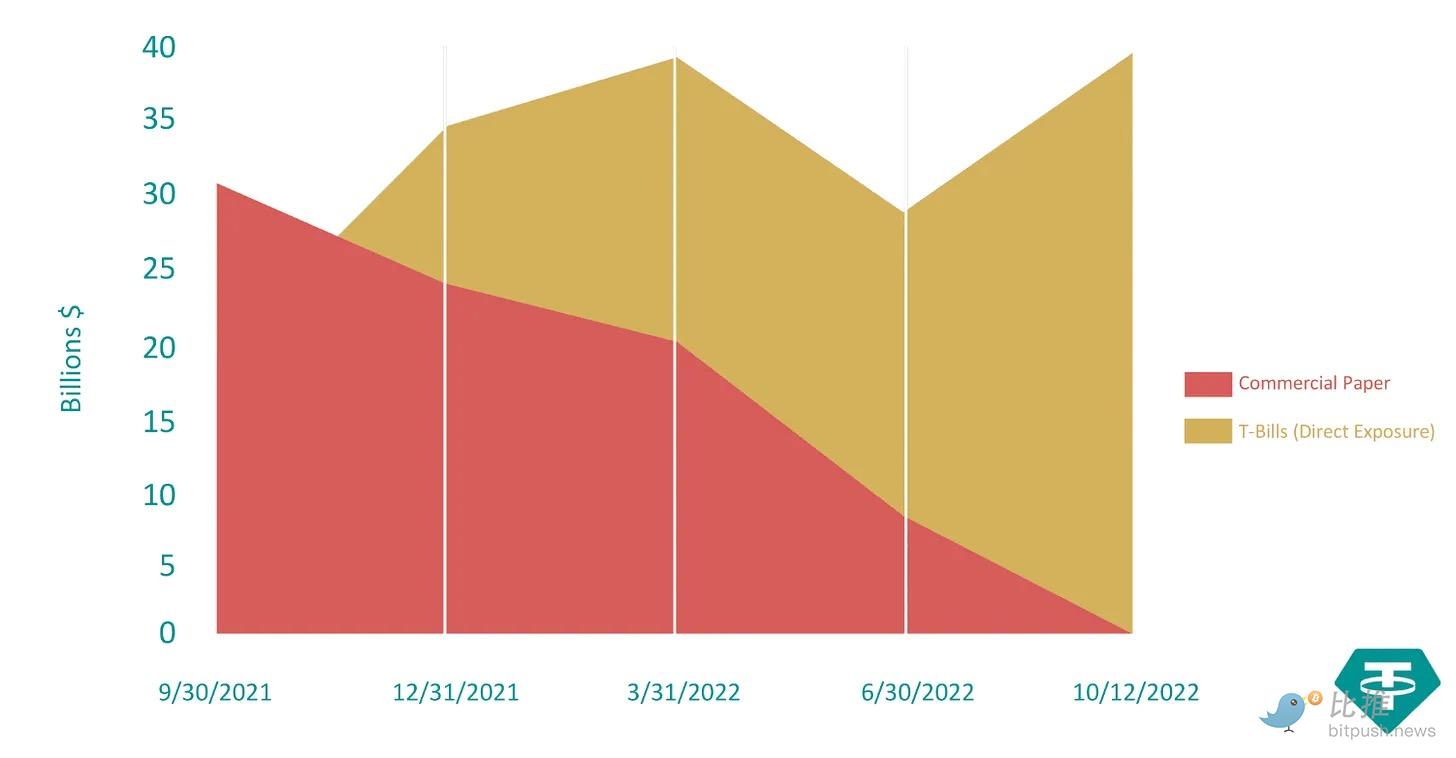

В период с сентября 2021 года по октябрь 2022 года Tether сократила свою зависимость от коммерческих бумаг (необеспеченных краткосрочных долговых инструментов, выпускаемых крупными корпорациями) более чем на 99%. С более чем 30 миллиардов долларов в сентябре 2021 года до почти нуля.

Она заменила эти активы на поддерживаемые США казначейские облигации, чтобы повысить прозрачность для инвесторов.

За тот же период резервы Tether в казначейских облигациях выросли с менее чем 25 миллиардов долларов до 400 миллиардов долларов.

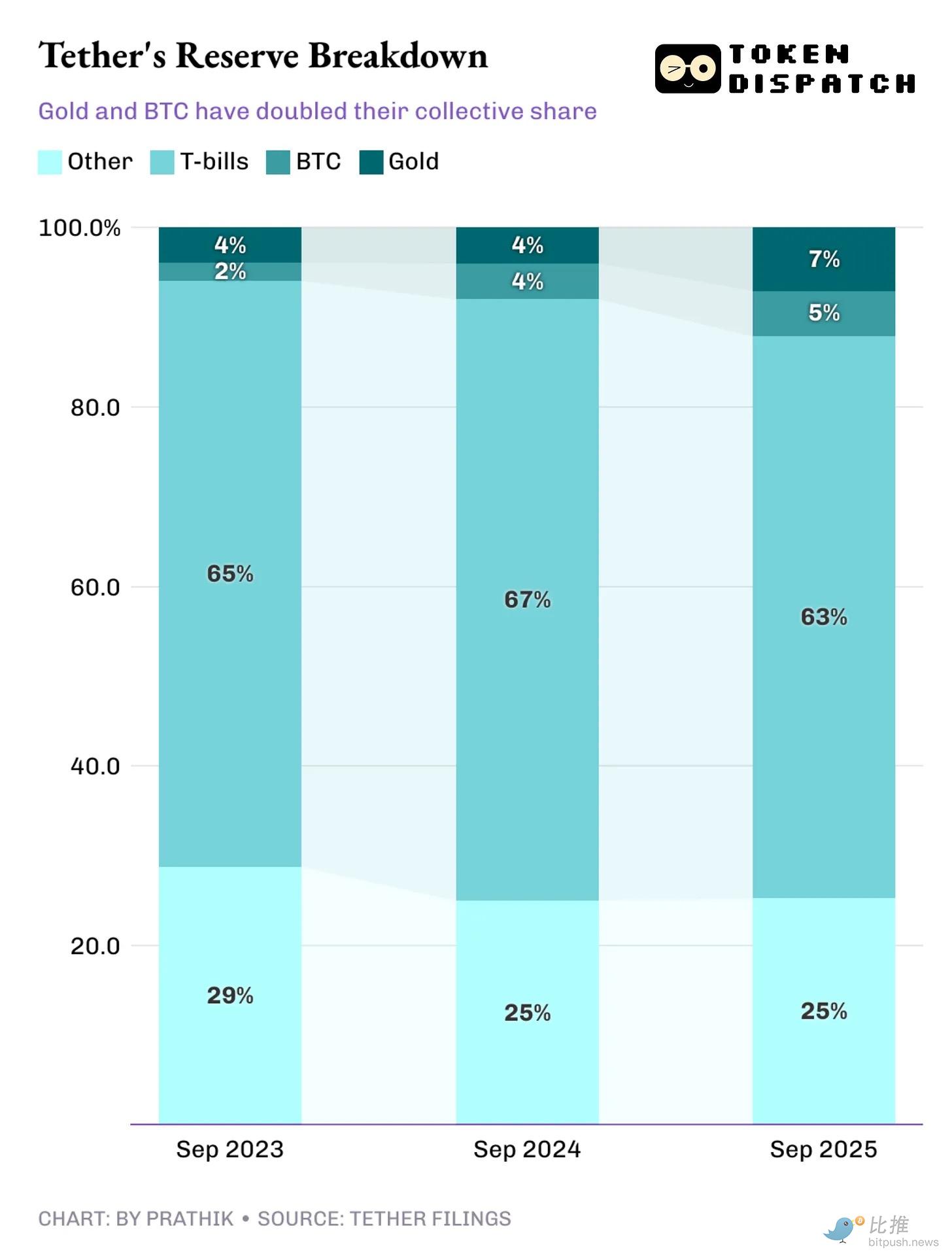

В период с третьего квартала 2023 года по третий квартал 2025 года состав резервных активов Tether изменился, включив классы активов, которые редко можно увидеть в балансах других эмитентов стейблкоинов.

По состоянию на сентябрь 2025 года Tether накопилa около 100 с лишним тонн золота стоимостью примерно 13 миллиардов долларов. Она также владеет более чем 90 000 BTC стоимостью почти 10 миллиардов долларов. Вместе они составляют около 12-13% ее резервов.

Для сравнения, ее конкурент Circle владеет всего 74 биткоинам стоимостью около 8 миллионов долларов.

Почему смена курса происходит сейчас?

Увеличение доли золота и биткоина совпало с периодом, когда форвардная кривая процентных ставок больше не предсказывает повышения.

В ответ на растущую инфляцию ставки выросли с менее чем 1% в мае 2022 года до более чем 5% в августе 2023 года. В этот период имело экономический смысл максимизировать доход за счет инвестиций в казначейские облигации. Но как только ставки достигли пика в 2023 году и дальнейшее повышение не ожидалось, Tether расценила это как возможность начать подготовку к развороту процентного цикла.

Почему золото и биткоин при снижении доходности?

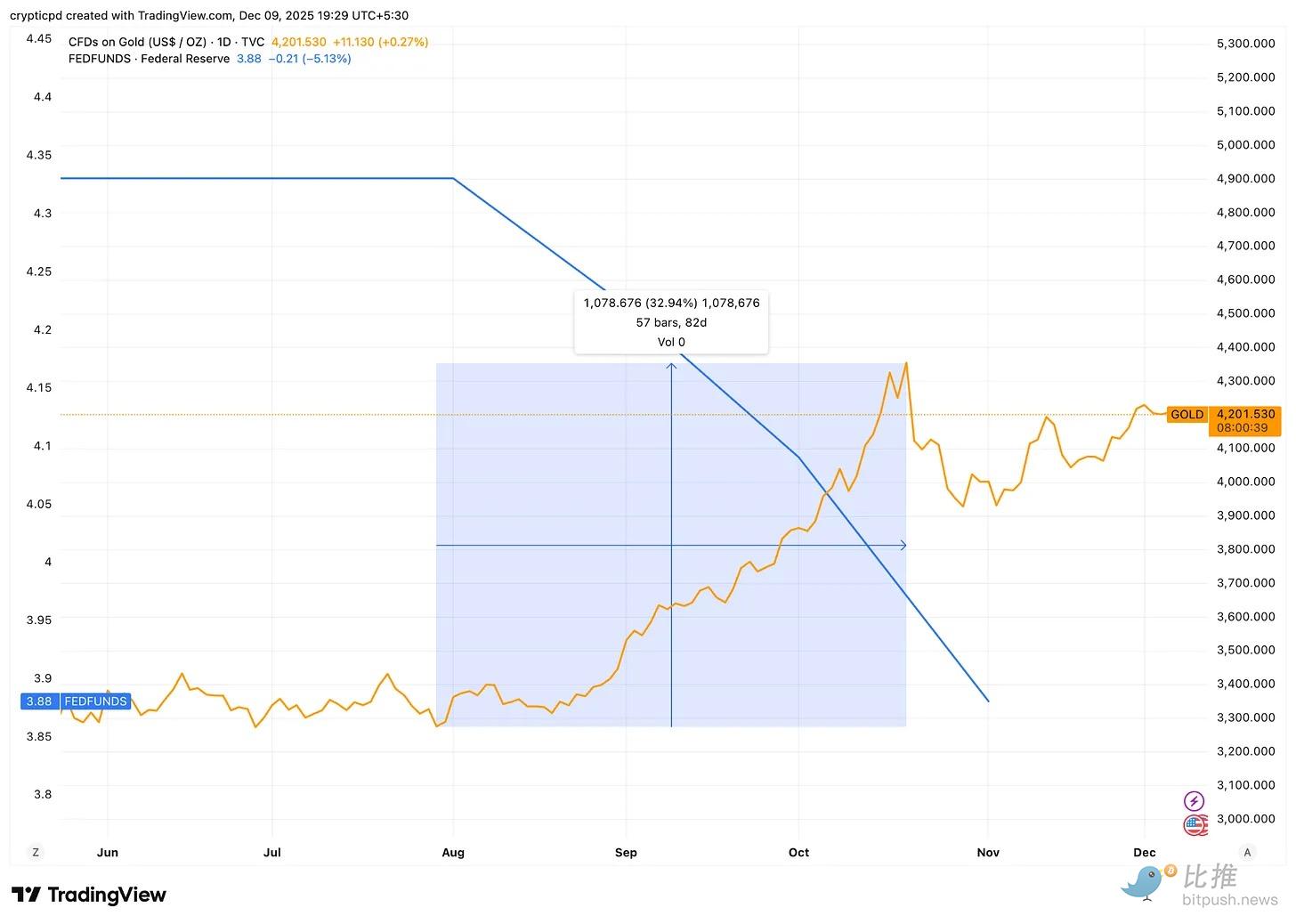

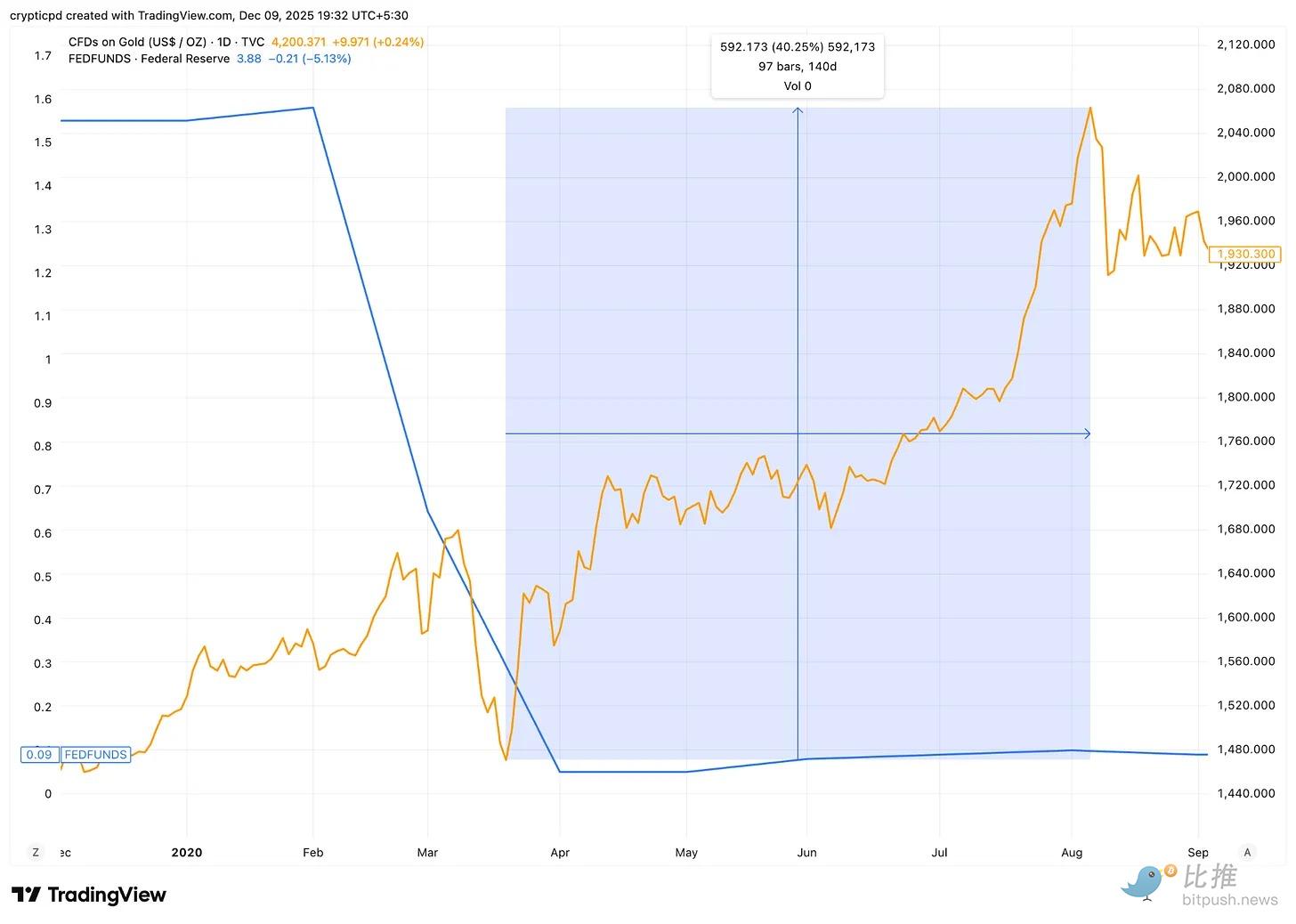

Золото, как правило, хорошо себя показывает, когда доходность казначейских облигаций падает. Это обусловлено ожиданиями роста инфляции и снижением альтернативных издержек владения золотом вместо низкодоходных казначейских облигаций.

Мы видели это в этом году, когда ФРС снизила ставки на 50 базисных пунктов, цена на золото выросла более чем на 30% в период с августа по ноябрь.

Даже во время пандемии COVID-19, когда ФРС снизила ставки на 1,5 процентных пункта, чтобы注入 ликвидность в экономику, цена на золото выросла на 40% в последующие пять месяцев.

Биткоин в последнее время также демонстрирует такое же макроповедение. По мере смягчения денежно-кредитной политики и расширения ликвидности биткоин обычно реагирует как актив с высоким бета-коэффициентом.

Таким образом, хотя в условиях высоких ставок можно максимизировать доход за счет казначейских облигаций, размещение средств в биткоине и золоте может обеспечить потенциальный рост в условиях низких ставок.

Это позволяет Tether учитывать нереализованную прибыль и даже реализовывать часть прибыли от продажи золота или биткоина из своих хранилищ, особенно на этапах, когда доходы сжимаются из-за низких ставок.

Но не все одобряют увеличение экспозиции к золоту и биткоину в балансе Tether.

Проблема привязки

Хотя казначейские облигации США по-прежнему составляют 63% резервов Tether, увеличение экспозиции к таким рискованным активам, как биткоин и необеспеченные кредиты, вызвало озабоченность у рейтинговых агентств.

Две недели назад S&P Global Ratings пересмотрела оценку способности Tether поддерживать привязку USDT к доллару с 4 (ограниченная) до 5 (слабая). Она отметила увеличение экспозиции ее резервов к корпоративным облигациям, драгоценным металлам, биткоину и обеспеченным кредитам.

Агентство отметило, что эти активы составляют почти 24% от общих резервов. Еще больше беспокоит агентство то, что, хотя казначейские облигации по-прежнему поддерживают большую часть резервов, эмитент USDT предоставляет ограниченную прозрачность и раскрытие информации относительно состава riskier asset classes.

Кроме того, существуют опасения по поводу подрыва привязки токена USDT к доллару.

S&P заявила в своем отчете: «Биткоин теперь составляет около 5,6% объема обращения USDT, что превышает избыточный залог в 3,9%, что указывает на то, что резервы больше не могут полностью поглотить влияние падения его стоимости. Следовательно, падение стоимости биткоина в сочетании с падением стоимости других рискованных активов может снизить покрытие резервов и привести к недостаточному обеспечению USDT.»

С одной стороны, изменение резервной стратегии Tether кажется разумной мерой для подготовки к предстоящей среде низких процентных ставок. Когда снижение ставок произойдет — а это неизбежно — этот двигатель прибыли в 130 миллиардов долларов будет трудно поддерживать. Восходящий потенциал持有的黄金和比特币 может помочь компенсировать часть потери дохода.

С другой стороны, это изменение также беспокоит рейтинговые агентства, и не без оснований. Главной задачей эмитента стейблкоинов является защита его привязки к базовой валюте (в данном случае к доллару США). Все остальное, включая генерируемый доход, стратегию диверсификации резервов и нереализованную прибыль, которую можно получить, становится второстепенным. Если привязка нарушится, бизнес рухнет.

Когда обращающиеся токены обеспечены волатильными активами, их профиль риска привязки изменяется. Достаточно значительное обесценение биткоина — что мы постоянно переживаем последние два месяца — не обязательно нарушит привязку USDT, но сократит буферное пространство между ними.

История Tether будет разворачиваться по мере предстоящего смягчения денежно-кредитной политики. Решение о снижении ставок на этой неделе станет первым показателем способности этого гиганта стейблкоинов защитить свою привязку и предвещает его будущую траекторию.

Давайте посмотрим, как это будет.

Twitter:https://twitter.com/BitpushNewsCN

Группа общения比推 TG:https://t.me/BitPushCommunity

Подписка比推 TG: https://t.me/bitpush