Автор: Клод, Deep Wave TechFlow

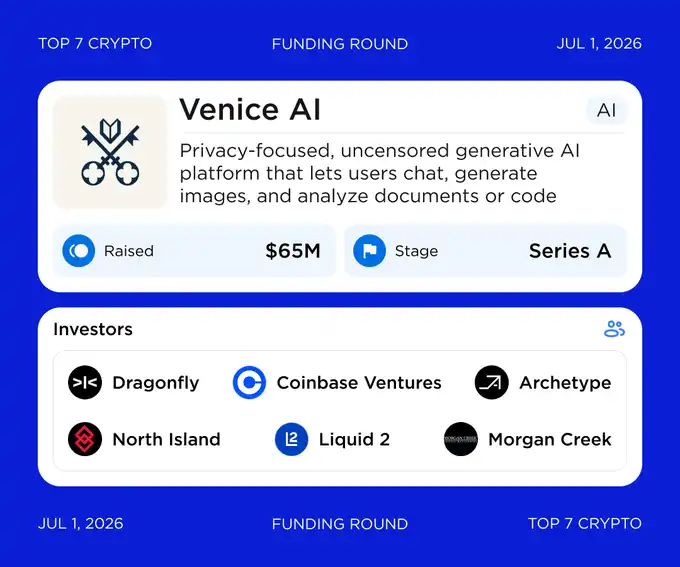

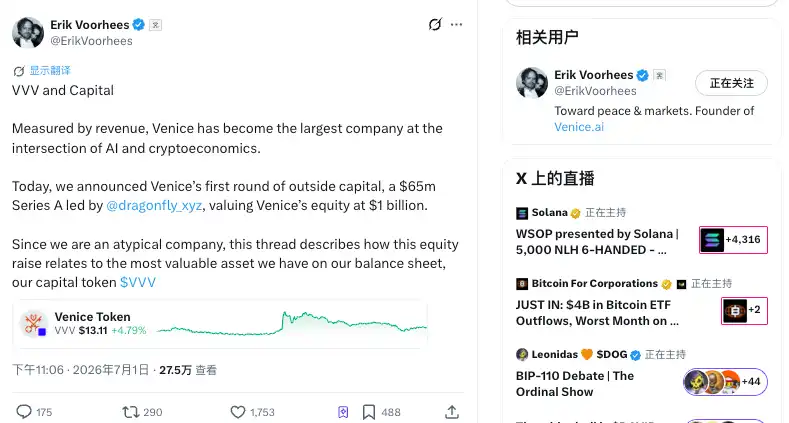

Deep Wave введение: Платформа приватного AI Venice завершила первый внешний раунд финансирования на сумму $65 млн с оценкой в $1 млрд, став единорогом. Лидером раунда выступил Dragonfly, при участии Coinbase Ventures. Для держателей VVV главный интерес представляет не сами деньги, а гибридная структура этого раунда (акции + токен): основатель Erik Voorhees подчеркивает, что команда не продала ни одной монеты, продолжит выкупать и сжигать токены, а также снизит эмиссию. Однако инвесторы получили опционные варранты на покупку 5 млн монет VVV в течение 8 лет, с правом исполнения через год, что означает ежедневный приток около 6000 новых монет. После объявления новости курс VVV вырос, рынок интерпретирует это как позитивный сигнал.

Venice от Erik Voorhees привлекла свои первые внешние инвестиции.

По данным The Block, платформа приватного AI, созданная основателем ShapeShift Voorhees, завершила раунд серии А на $65 млн с оценкой в $1 млрд. Крипто-венчурная компания Dragonfly выступила лид-инвестором, к раунду присоединились Coinbase Ventures, North Island Ventures, F-Prime, Archetype, Liquid2 Ventures, Morgan Creek и другие. Это первые внешние инвестиции с момента запуска Venice два года назад: ранее проект не привлекал венчурный капитал и не монетизировал токены VVV из казны.

Двухуровневая структура: акции + токен, инвесторы получают почти 9% акций и две партии VVV

В длинном посте в X Voorhees раскрыл полные условия сделки. $65 млн дают три вещи: 8.98% акций компании Venice, права на получение (vesting) 1.5 млн токенов VVV, а также опционные варранты на право покупки еще 5 млн токенов VVV по согласованной цене в течение следующих 8 лет.

Опционный варрант — это право купить токены в будущем в определенное время по согласованной цене. По расчетам Voorhees, если инвесторы исполнят все 5 млн варрантов, они дополнительно заплатят Venice около $66.5 млн, что поднимет общий объем привлеченных средств примерно до $131.5 млн. Права на получение токенов и опционные варранты имеют годичный период блокировки (lock-up), после которого их разблокировка происходит линейно в течение последующих трех лет.

Инвесторы сейчас получают акции плюс опцион «покупать токены по оговоренной цене в будущем», а не сразу ликвидные токены. Такая структура, объединяющая акции, вестинг токенов и опционные варранты на токены, не является распространенной в крипто-финансировании: большинство проектов либо привлекают средства только через акции, либо напрямую продают токены венчурным капиталистам.

Основатель «сначала продукт и токен, потом VC», против отраслевой практики

Voorhees подчеркивает, что Venice выбрала продажу акций, а не токенов из казны для привлечения финансирования. Он заявляет, что Venice по-прежнему является крупнейшим держателем VVV, владея более 30 млн токенов из текущего общего предложения, превышающего 80 млн. Компания и команда до сих пор не продали ни одного токена VVV, несмотря на рост его стоимости более чем на 700% в этом году.

Темп привлечения финансирования Venice противоположен отраслевой практике. Большинство проектов сначала проводят закрытую продажу токенов венчурным капиталистам на непубличных условиях, обещая затем создать продукт и привлечь пользователей. Venice же сначала запустила продукт и токен, набрала пользователей и вышла на доход, и только затем привлекла внешних инвесторов.

Эта стратегия подкреплена бизнес-данными. По данным компании, в апреле число пользователей Venice достигло 3 млн, в первом квартале она вышла на прибыльность. Несколько изданий ссылаются на слова Voorhees о том, что ее годовой доход (run-rate) превысил $70 млн. Для AI-стартапа на стадии серии А прибыльность до привлечения финансирования — явление необычное.

Опционные варранты — будущее давление продаж на VVV, но темп рассчитан основателем как «незначительный»

Для держателей токенов те 5 млн опционных варрантов — неизбежный вопрос. Это потенциальная дополнительная эмиссия в будущем: как только они будут исполнены, они станут новым предложением в обращении, то есть давлением продаж.

По расчетам Voorhees, если инвесторы исполнят варранты в полном объеме, примерно через год на рынок ежедневно будет поступать около 6000 токенов VVV, что составляет примерно 0.2% от текущего дневного объема торгов. Этот объем относительно глубины рынка невелик. Часть варрантов, которая не будет исполнена, останется на балансе Venice, не попадая в обращение.

Что касается стратегии токенов, Venice заявляет, что она остается неизменной: продолжит использовать часть доходов для выкупа и сжигания VVV, одновременно постепенно сокращая эмиссию токенов. Сжигание уменьшает существующее предложение, опционные варранты увеличивают потенциальное предложение — две силы действуют в противоположных направлениях. В какую сторону пойдет чистое предложение VVV, зависит от того, сможет ли интенсивность выкупа и сжигания перекрыть разблокировку опционных варрантов и обычную эмиссию. Это ключевая переменная, за которой держателям токенов предстоит следить в дальнейшем, она важнее самого факта привлечения финансирования.

Стоит отметить, что цифры «6000 монет в день, 0.2% от дневного объема» взяты из собственных расчетов Voorhees, то есть это заявления стороны, привлекающей финансирование. Deep Wave пока не имеет независимых данных для перекрестной проверки, читателям стоит рассматривать это как справочную информацию, а не как окончательный вывод.

Деньги пойдут на собственные вычислительные мощности, в сторону GPU и первого дата-центра

Согласно заявлению основателя, средства этого раунда будут направлены на создание собственной вычислительной инфраструктуры, включая первый дата-центр Venice, чтобы снизить зависимость от аренды GPU.

Приведенная им логика такова: собственные вычислительные мощности позволят закрепить производственные мощности в условиях «предстоящего дефицита ресурсов» и повысить валовую маржу, что сделает возможным «более масштабное сжигание VVV».

Иными словами, собственные мощности снижают издержки, повышают прибыль, а прибыль направляется на выкуп и сжигание VVV. Помимо вычислительных мощностей, Venice также планирует использовать эти средства для выхода на новые рынки, приобретения бизнесов с «синергетическим эффектом», найма персонала и расширения клиентской базы.

На стороне продукта Venice позиционируется как приватная, устойчивая к цензуре альтернатива ChatGPT, заявляя, что не хранит пользовательские промпты в собственной системе, запросы шифруются и пересылаются через внешние прокси, а платная подписка также предоставляет сквозное шифрование. Платформа заявляет об интеграции более 200 AI-моделей, включая как саморазмещенные открытые модели, так и закрытые модели от OpenAI, Anthropic и других, вызываемые анонимно через API. Помимо VVV, у Venice есть еще один токен DIEM: пользователи стейкают VVV для получения sVVV, затем блокируют часть sVVV для чеканки DIEM, где каждый DIEM соответствует $1 бессрочного API-кредита на платформе.