Статья от Tiger Research. Рынок RWA быстро растёт, но многие юрисдикции по-прежнему не имеют необходимой нормативно-правовой базы. Финансовые учреждения в этих регионах должны сделать стратегический выбор между тремя вариантами: ждать национального законодательства, использовать регуляторные песочницы или напрямую выходить на зарубежные рынки.

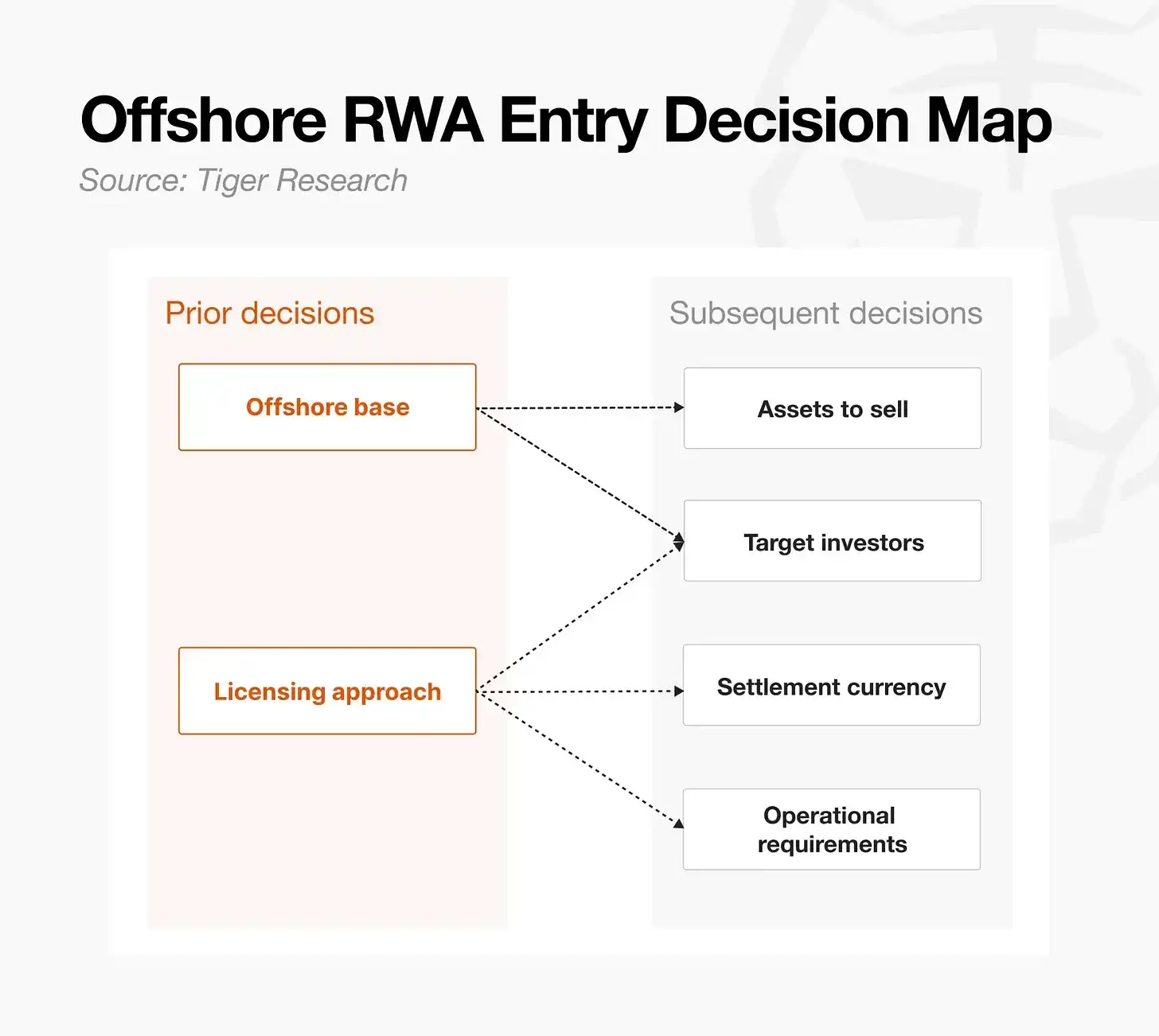

Межграничный бизнес RWA требует высокой степени детализации. Перед выходом необходимо тщательно подготовиться в шести ключевых областях: выбор юрисдикции, лицензирование, определение активов, круг инвесторов, а также разработка механизмов расчётов и операционной деятельности.

Ключевая цель — накопить реальный операционный опыт, выбрав путь, соответствующий собственной ситуации. Есть два основных пути: прямой выход на юрисдикции с уже сложившимся регулированием и использование технологического подхода нативно-ончейн платформ.

1. Ждать, экспериментировать или выходить наружу

К первой половине 2026 года рынок токенизации реальных активов (RWA) вырос примерно до 25–36 миллиардов долларов США. Он демонстрирует явные улучшения в эффективности, включая автоматизированные выплаты процентов и выкупы, более короткие сроки расчётов и более широкий охват клиентов, что привлекает постоянное внимание институциональных инвесторов.

Однако финансовые учреждения по-прежнему сталкиваются с практическими препятствиями в условиях регуляторного вакуума. Хотя токенизация прямо не запрещена, правовые рамки, придающие юридическую силу записям в распределённых реестрах, ещё не сформированы, что оставляет права инвесторов недостаточно защищёнными. В ответ финансовые учреждения делают выбор между тремя основными направлениями: ожидание национального законодательства способствует управлению рисками, но сопряжено с риском упустить выгодную позицию на раннем этапе рынка; использование регуляторных песочниц позволяет проводить ограниченные эксперименты, но только в таких узких областях, как фрагментированные инвестиции, без возможности расширения на выпуск стандартизированных ценных бумаг; сначала выход на зарубежные рынки — то есть выпуск цифровых облигаций в юрисдикциях с уже установленным регулированием, сначала создавая там послужной список и накапливая зарубежный опыт для захвата позиций на ранней стадии конкуренции.

Рынок RWA по своей сути является глобальным бизнесом, поэтому крайне важно формировать операционные возможности в разных регуляторных средах. Зарубежная экспансия действительно имеет практические ограничения, но именно те финансовые учреждения, в чьих странах регулирование всё ещё отсутствует, имеют больше оснований опередить коллег и накопить первоначальный опыт на зарубежных рынках.

2. Токенизация — не волшебство

Межграничный бизнес RWA — не результат серии изолированных решений. Задействованные варианты тесно взаимосвязаны, результат предыдущего шага определяет возможные пути следующего. Токенизация — не волшебство, а процесс переноса существующих финансовых инструментов на новую инфраструктуру, причём требующий более высокой степени детализации, чем традиционный выпуск, а не меньшей.

Прежде чем принять решение о входе на рынок, финансовые учреждения должны честно оценить свою готовность по следующим шести критериям.

Во-первых, создание зарубежной базы. Учреждение должно определить, как использовать ключевые юрисдикции, такие как Гонконг, Сингапур или США, и конкретный путь — через существующую структуру, создание новой или сотрудничество с местными учреждениями. Создание новой структуры обеспечивает больший контроль, но требует значительных ресурсов; сотрудничество позволяет войти быстрее, но ограничивает глубину усвоения учреждением ключевых компетенций.

Во-вторых, лицензирование. Учреждение должно соответствовать требованиям к лицензированию в предполагаемом регионе продаж. Выбор обычно заключается между прямым получением лицензии (требует времени и средств) и использованием лицензии существующей платформы (быстрее, но требует построения структуры выпуска в соответствии со спецификациями этой платформы).

В-третьих, определение актива. Выбор того, какой актив токенизировать, напрямую определяет высоту входного барьера. Стандартизированные ценные бумаги, такие как облигации, имеют зрелую структуру и относительно легко выводятся на рынок; нестандартные активы, такие как недвижимость или торговые дебиторские задолженности, требуют значительно больше времени для юридической экспертизы и проектирования структуры.

В-четвёртых, определение целевых инвесторов. Типичная практика — охватывать все юрисдикции, кроме США. Продажи только инвесторам из-за пределов США могут полагаться на освобождение Regulation S для зарубежных операций; включение американских инвесторов активирует дополнительные требования, такие как Regulation D, что значительно усложняет структуру. Кроме того, многие платформы STO и RWA ограничивают продажи квалифицированными или институциональными инвесторами, поэтому стратегия продаж должна определяться синхронно с кругом инвесторов.

В-пятых, валюта расчётов и платёжный процесс. Учреждение должно решить, принимать ли расчёты в национальной валюте, долларах США, стейблкоинах или оптовых CBDC. Это не просто выбор валюты, а ключевая переменная, определяющая доступность для инвесторов, структуру хранения и, в конечном счёте, доход. Например, приём стейблкоинов создаёт потребность в конвертации и потенциальные дополнительные издержки.

В-шестых, другие операционные требования. В зависимости от структуры существует ряд вопросов для рассмотрения, включая выбор блокчейна, хранение, ончейн-операции и постэмиссионное управление. Учреждение, в частности, должно подтвердить, какая сторона контролирует выплаты процентов и выкупы, управление реестром, а также возможность принудительной передачи или замораживания токенов при наступлении событий. Эти вопросы соответствуют операционным требованиям для традиционных финансовых инструментов.

Токенизация — не волшебство. Работа не заканчивается после завершения проектирования структуры; бизнес по-настоящему реализуется только после продажи ценных бумаг и привлечения инвесторов.

3. Где осуществлять деятельность

Выбор юрисдикции — это стратегическое решение, требующее одновременного взвешивания соответствия регулированию и операционной эффективности.

Для учреждений, уже имеющих зарубежное присутствие, наиболее эффективной отправной точкой является оценка существующих юрисдикций. Если главная цель зарубежной стратегии токенизации — как можно раньше накопить первоначальный опыт, то укоренение в совершенно новой юрисдикции будет означать очень высокие временные и капитальные пороги.

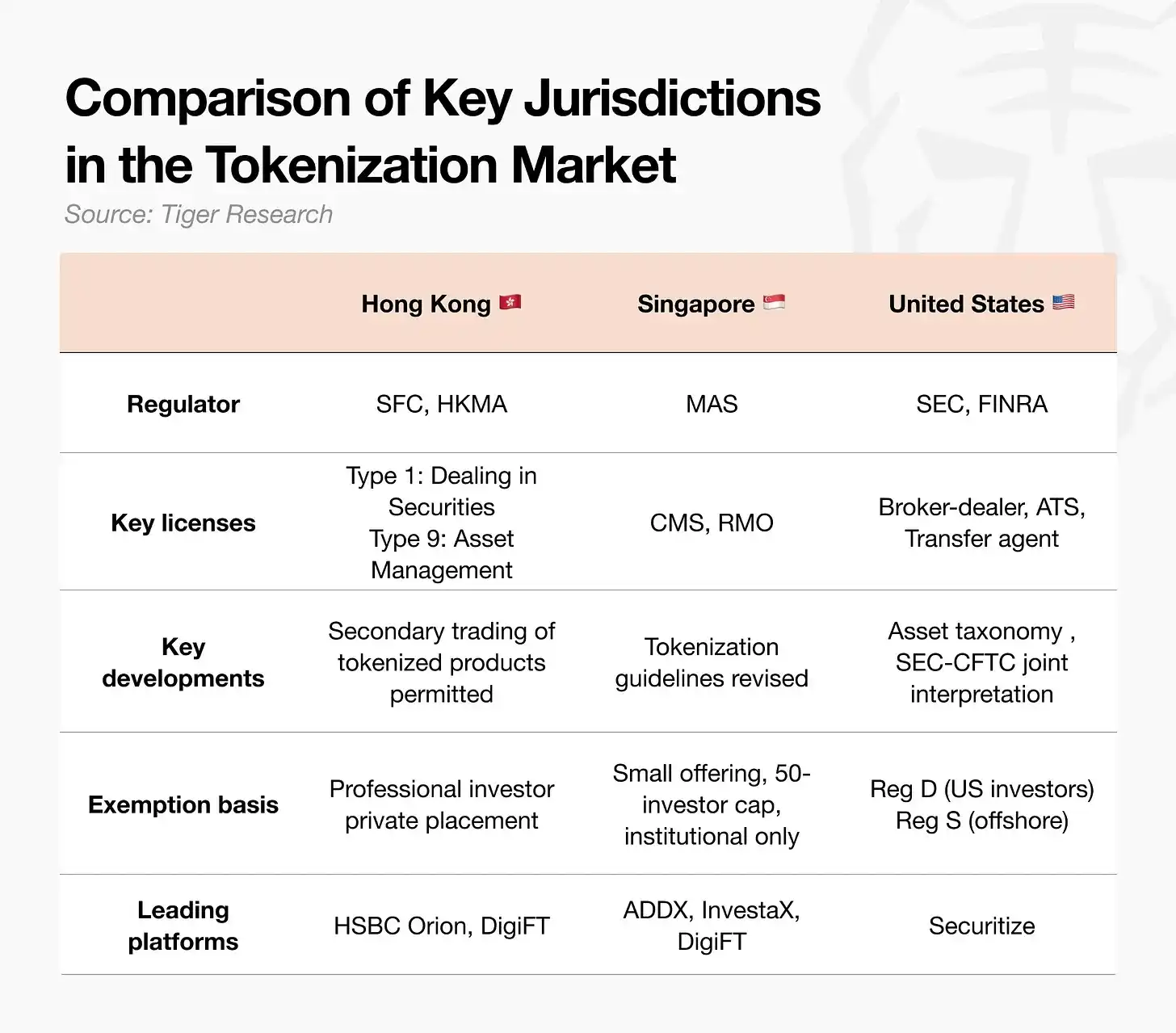

Гонконг: Полнота регулирования и исполнимость

Гонконг — это рынок-первопроходец с наиболее продвинутым прогрессом внедрения. Токены ценных бумаг регулируются в рамках существующего «Постановления о ценных бумагах и фьючерсах» (SFO). Циркуляр, выпущенный Комиссией по ценным бумагам и фьючерсам (SFC) в апреле 2026 года, разрешает лицензированным биржам виртуальных активов осуществлять вторичные торги, соединив в цепочку выпуск и обращение. Такая инфраструктура, как HSBC Orion, уже запущена, поддержка со стороны властей также достаточна, включая субсидирование эмиссионных затрат со стороны Управления денежного обращения (HKMA). Учреждениям следует обратить внимание на то, что если законодательство о введении новых лицензий для дилеров и хранителей виртуальных активов будет продвигаться по плану в течение 2026 года, необходимо следить за вопросами соответствия переходным положениям.

Сингапур: Точные рамки и ясность регулирования

Сингапур строго применяет «Закон о ценных бумагах и фьючерсах» (SFA) в соответствии с принципом «одинаковая деятельность, одинаковый риск, одинаковое регулирование». Управление денежного обращения (MAS) пересмотрело руководство по токенизации в декабре 2025 года, предоставив более чёткие указания; структура компании с переменным капиталом (VCC) упрощает операции по обособлению активов, особенно подходящие для построения фондовых структур. Однако даже для услуг, ориентированных на зарубежных клиентов, Сингапур налагает строгие требования к лицензированию, что создаёт высокий порог входа.

США: Ясность регулирования и эффективный путь листинга

Совместное толкование, выпущенное SEC и CFTC в 2026 году, прояснило рамки классификации активов. Стоимость прямого получения лицензии эмитентом остаётся высокой, но через вертикально интегрированные платформы, такие как Securitize, можно достичь эффективного выпуска: использование освобождения Regulation D для квалифицированных инвесторов в США и освобождения Regulation S для зарубежных инвесторов. Фонд BUIDL от BlackRock является наиболее показательным примером этого пути.

Каждая из вышеупомянутых юрисдикций имеет зрелые платформы, способные ускорить локальный вход. Такие платформы являются лицензированными операторами, предлагающими комплекс услуг, включая регуляторную координацию, каналы привлечения средств через сети инвесторов на платформе, а также операционную инфраструктуру, охватывающую весь жизненный цикл от выпуска до расчётов. При оценке выхода в конкретную юрисдикцию стратегически более эффективно напрямую связаться с ведущими местными платформами для проверки осуществимости бизнеса, чем сначала анализировать огромное количество регуляторных документов.

4. Обход юрисдикции

В предыдущем разделе обсуждался прямой путь — создание правового и физического присутствия в конкретной юрисдикции и получение необходимых лицензий. В этом разделе обсуждается принципиально иной метод: нативно-ончейн путь, при котором выпуск и обращение изначально проектируются для ончейн-среды.

Этот путь не тратит время и капитал, необходимые для создания физической базы, а вместо этого сотрудничает с ончейн-платформами, имеющими встроенные возможности соответствия, или использует их структурную логику, снижая порог входа через такую инфраструктуру. Территориальный путь из предыдущего раздела отвечает на вопрос «где осуществлять деятельность», тогда как нативно-ончейн путь отвечает на вопрос «как построить структуру сделки».

Примеры для иллюстрации. Ondo Global токенизирует американские ценные бумаги через созданное на Британских Виргинских островах специальное целевое транспортное средство (SPV) с обособлением на случай банкротства, используя освобождение Regulation S для минимизации трения с американским регулированием ценных бумаг. Ondo также управляет собственным вторичным рынком Ondo Global Markets, непосредственно обрабатывая торговлю выпущенными токенами. Plume Nest через дочернюю компанию Plume на Бермудах, KDAB (Kimber Digital Assets Bermuda), владеет лицензией Class M DABA, выданной Бермудским управлением денежного обращения (BMA), и управляет регулируемым ончейн-хранилищем. Доступ к платформе Plume Nest ограничен только инвесторами, прошедшими проверку KYB и KYC. Кроме того, аффилированная компания зарегистрирована в SEC США в качестве агента по трансферу, обеспечивая вторую степень защиты для управления реестром собственности и дистрибуции. Благодаря децентрализованному дизайну платформы, токенизация вне этой регулируемой структуры также возможна, но этот путь не подходит для регулируемых финансовых учреждений.

Нативно-ончейн стратегия по сути близка к территориальной токенизации, но значительно отличается на уровне исполнения. Её первостепенное преимущество — скорость выхода на рынок и широта охвата: учреждение больше не ограничено конкретной базой, а может быстрее выйти на рынок, используя уже проверенную инфраструктуру. Другое преимущество особенно заметно при сравнении с территориальными платформами: замкнутая экосистема территориальных платформ может ограничивать ликвидность вторичного рынка, тогда как нативно-ончейн платформы, спроектированные с учётом масштабируемости, могут органично подключаться к ликвидным пулам DeFi.

Однако сложность проектирования структуры представляет собой риск, требующий серьёзного рассмотрения. Открытая природа таких платформ позволяет размещать более широкий спектр продуктов, но в ключевых структурных решениях, таких как дизайн выпуска, отсутствуют зрелые регуляторные указания, уже имеющиеся для территориального пути. Структурные различия таких платформ определяются конкретной платформой, а не юрисдикцией, что может создать операционную нагрузку для традиционных финансовых учреждений. Поэтому оценка наличия в целевом регионе местных партнёров по интеграции для соответствующей платформы является необходимой подготовительной работой.

5. Не нужно ждать регулирования, рынок ждать не будет

Крупные финансовые учреждения США уже занимают лидирующие позиции на рынке, либо создавая собственные платформы, либо непосредственно накапливая опыт на таких блокчейнах, как Canton, Solana и Ethereum. Для финансовых учреждений из регионов, всё ещё находящихся в регуляторном вакууме, запуск зарубежного бизнеса RWA означает необходимость перепроектировать всю цепочку создания стоимости на местном уровне, охватывая весь процесс от создания базы до выпуска и дистрибуции; подготовительный период обычно составляет от шести месяцев до года и более.

Ниже приведён гипотетический пример, иллюстрирующий этот процесс: компания «А», брокер среднего размера, уже имеющая структуру в Гонконге, токенизирует краткосрочные облигации инвестиционного уровня для продажи зарубежным институциональным инвесторам.

Шаг 1: Оценка существующей базы и лицензионного статуса. Компания «А» использует существующую структуру (свою гонконгскую дочернюю компанию), чтобы избежать затрат времени и средств на создание новой. Является ли существующая лицензия достаточной для покрытия токенизации — это отдельный вопрос. Местные юристы оценивают сферу действия существующего разрешения; при необходимости компания «А» проводит предварительные консультации с регулятором (в данном случае — гонконгской SFC), чтобы подтвердить, требуются ли изменения в условиях лицензии или подача дополнительных документов.

Шаг 2: Выбор платформы и инфраструктуры. Чтобы сократить время, необходимое для самостоятельного получения лицензии, компания «А» рассматривает возможность ведения деятельности через зрелую платформу, такую как DigiFT. Проверка поставщика включает проверку действительности лицензии платформы, поддерживаемого спектра активов, партнёров по хранению и ограничений для инвесторов. На этапе подписания соглашения юридическая экспертиза охватывает структуру выпуска, спроектированную для соответствия спецификациям платформы, распределение ответственности и применимое право.

Шаг 3: Соответствие и проектирование продукта. На этом этапе утверждается структура продукта токенизируемой облигации, включая базовый актив, права инвесторов и применимое право. Стандартная практика — использование освобождения Regulation S для продаж зарубежным институциональным инвесторам за пределами США. Для каждой целевой юрисдикции необходимо получить юридическое заключение о соответствии местному законодательству о ценных бумагах. Компания «А» также должна подтвердить, что её логика исключения резидентов собственной страны является оправданной с точки зрения законодательства о ценных бумагах, прежде чем переходить к составлению и утверждению документов о выпуске.

Шаг 4: Проектирование структуры хранения и ончейн-операций. Компания «А» создаёт двухуровневую структуру хранения, где базовые активы хранятся в глобальном банке-хранителе, а ончейн-токены размещаются на профессиональной инфраструктуре; соответствующие юридические заключения получаются от внешних юристов. Также должны быть согласованы операционные детали, включая график выплаты процентов, валюту расчётов (доллары США или стейблкоины) и механизм выкупа.

Шаг 5: Выпуск, исполнение и проверка. Компания «А» осуществляет фактический выпуск и продажу в соответствии с окончательно утверждённой структурой, а затем подтверждает, что операционные процессы, такие как выплата процентов и выкуп, работают в соответствии с проектом. Проектирование структуры — это лишь начало; завершение бизнеса определяется привлечением инвесторов и завершением продаж.

Описанная выше стратегия зарубежной токенизации не ограничивается прямым путём «создания базы в конкретной юрисдикции». Пути, такие как нативно-ончейн, позволяющие более гибко обходить границы юрисдикций, фактически оставляют пространство для возможных решений открытым. Юридическая экспертиза в любом случае будет самым затратным по времени и средствам порогом. Тем не менее, ожидание полной регуляторной базы — не единственный ответ. Способность быстро набросать осуществимый путь и накопить опыт через исполнение критически важнее любого другого фактора, потому что суть бизнеса по токенизации заключается не в технологическом дизайне, а в конечном достижении полного процесса продаж.

Никто не может предсказать, когда окончательно сформируется регулирование, и рынок ждать не будет. Время действовать — сейчас.