Автор: Prathik Desai

Перевод: Saoirse, Foresight News

Если вы находитесь за границей и хотите купить акции SpaceX или Nvidia, это не так просто. Вам потребуется брокер, обслуживающий резидентов вашей страны, легальный канал для трансграничных переводов, и часто — соответствие требованиям к статусу квалифицированного инвестора. Подавляющее большинство обычных людей не могут напрямую торговать американскими акциями.

Блокчейн предлагает альтернативу: сегодня вы можете получить доступ к акциям американских компаний через токенизированные акции, но «токенизированные акции» — это лишь общий термин, который на самом деле включает три совершенно разных продукта.

Первый — это нативные доли, зарегистрированные эмитентом непосредственно в блокчейне; второй — это обеспеченные токены, выпущенные офшорным юридическим лицом, которые 1:1 соответствуют реальным акциям; третий — это бессрочные фьючерсные контракты, вообще не обеспеченные базовыми акциями. Права собственности, голосования и получения ценового дохода у держателей этих трех типов продуктов кардинально различаются.

В настоящее время для Nvidia существуют все три типа токен-продуктов, первые два из которых обеспечены в совокупности более 650 тысячами реальных акций. Однако объем торгов бессрочными контрактами, не обеспеченными акциями, в 4-5 раз превышает объем торгов двумя другими типами спотовых токенов.

На прошлой неделе Vaidik обобщил некоторый отраслевой контекст: с 1973 года большинство акций (токенизированных или нет) работают на основе одной и той же структуры номинального держания. Он также объяснил ключевой факт — большинство людей, которые формально «владеют акциями», на самом деле не являются прямыми владельцами соответствующих долей. Подробнее см. «Кто на самом деле владеет вашими американскими акциями? 83% акций на рынке номинально принадлежат этому учреждению».

В этой статье я разберу структуры собственности различных токенизированных акций на блокчейне и проанализирую, почему рынок готов торговать такими токенами, даже если инвесторы полностью отказываются от реальных прав собственности на акции.

Что такое токенизация акций

Токенизированные акции — это цифровое представление долей компании в блокчейне. Эти токены обладают программируемостью, могут свободно передаваться между кошельками, торговаться 24/7 и интегрироваться в различные протоколы децентрализованных финансов (DeFi); экономические атрибуты акций, такие как цена акций, дивиденды и корпоративные выплаты, встроены в механизм токена.

Рынок токенизированных акций уже не тот, что раньше: за последний год его общая капитализация выросла почти в 5 раз — с 327 миллионов долларов до 1,5 миллиарда долларов.

Самым примечательным аспектом этой волны токенизации является то, что традиционные гиганты начали экспериментировать. DTCC — крупнейший в мире клиринговый, расчетный и кастодиальный центр для большинства американских и мировых операций с ценными бумагами — в прошлом месяце объявил о запуске пилотного проекта по токенизированным ценным бумагам в октябре 2026 года; ранее в этом году Нью-Йоркская фондовая биржа также сообщила, что создает платформу для круглосуточной торговли токенизированными акциями. Эти устоявшиеся институты с десятилетиями опыта в инфраструктуре рынка ценных бумаг пересматривают существующие торговые системы.

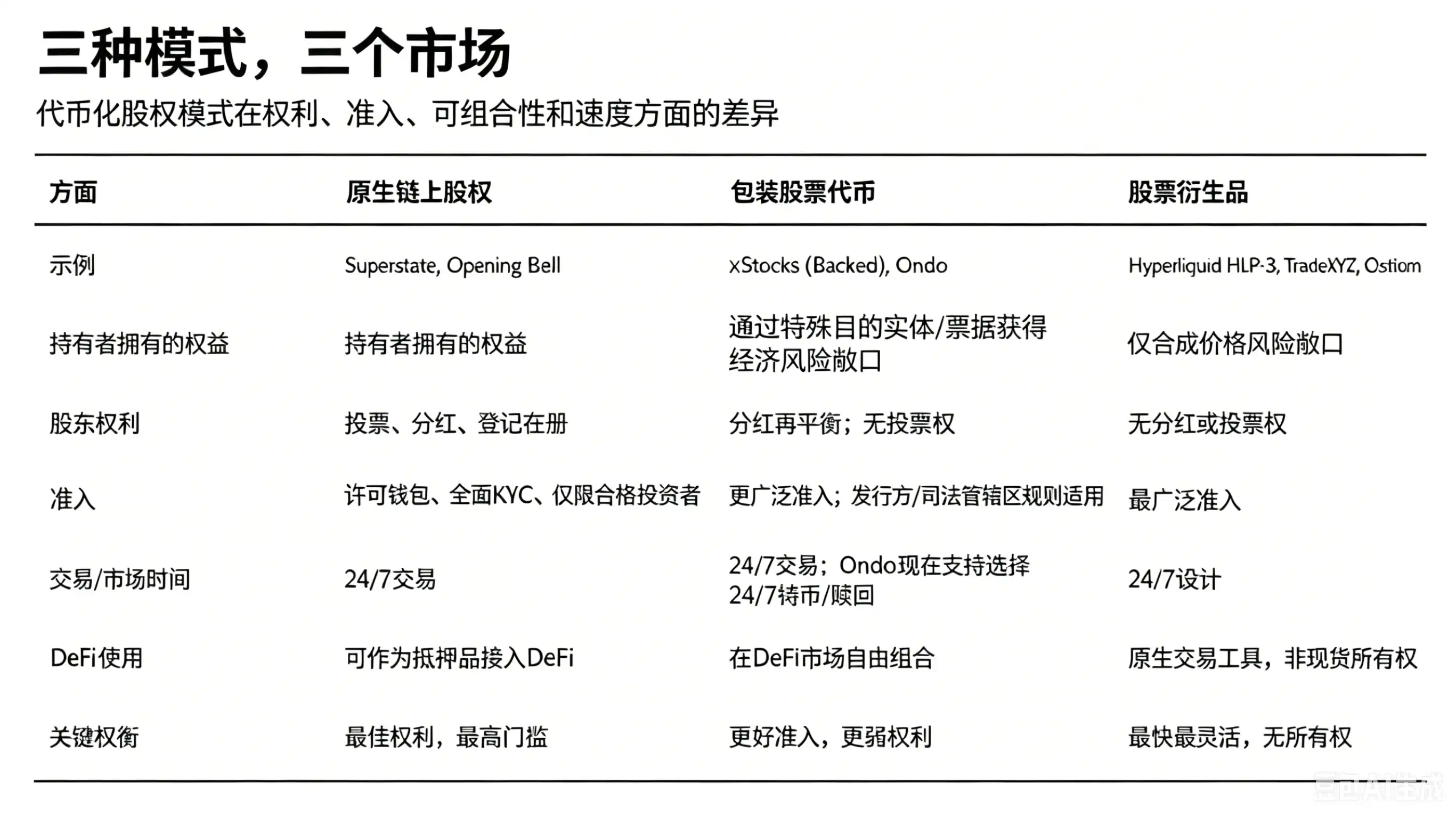

В настоящее время появляются различные схемы токенизации акций, и различные ончейн-продукты предлагают разные компромиссы в отношении прав собственности, механизмов выкупа, сочетаемости с DeFi и прав на ценовой доход. Давайте рассмотрим их по очереди.

Компромиссы в правах токенизированных продуктов

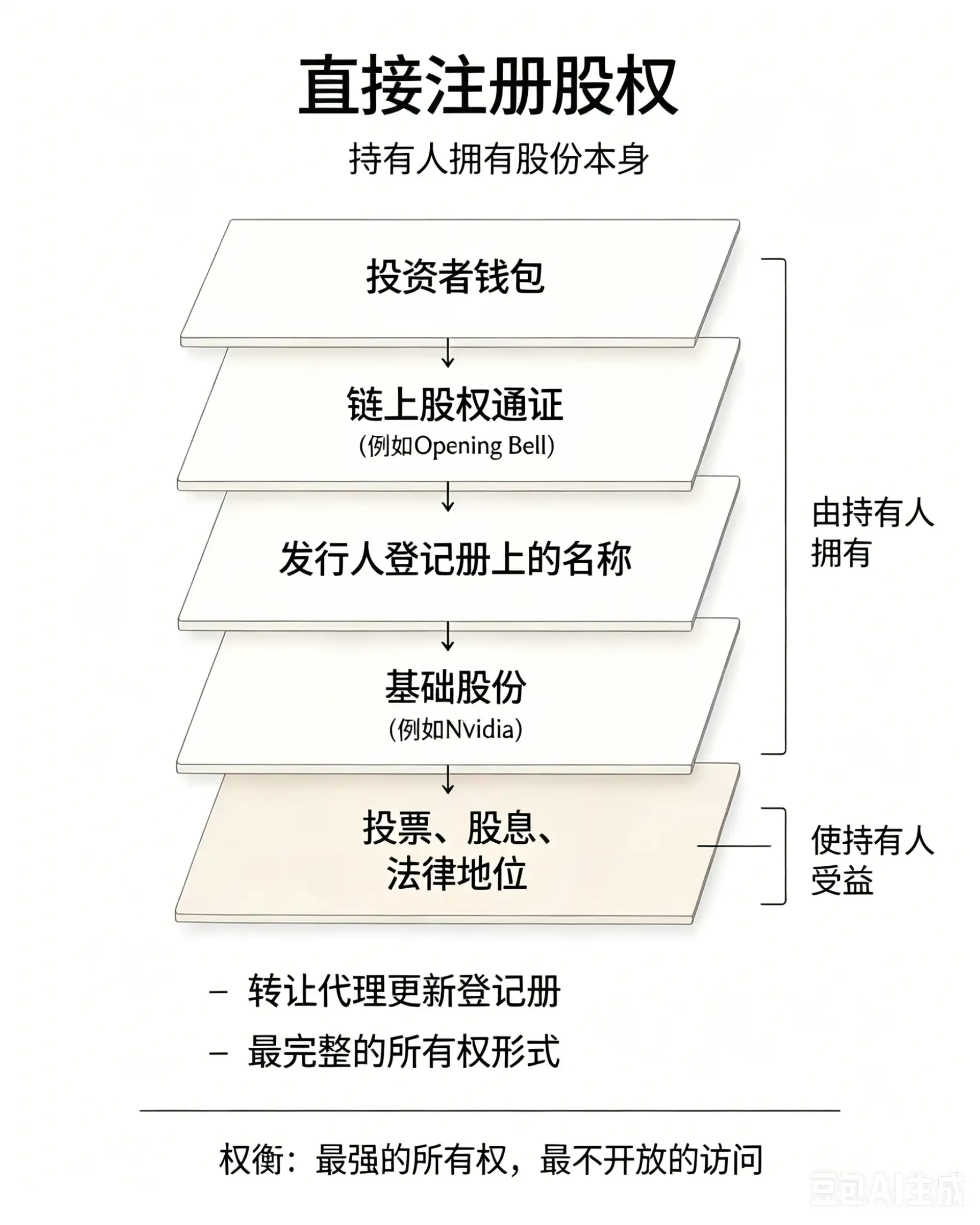

Модель 1: Полные реальные права собственности, владельцы обладают всеми правами

Зарегистрированный в SEC трансфер-агент Superstate регистрирует доли напрямую в публичном блокчейне Solana, имена держателей вносятся в официальный реестр акционеров компании, что дает полное право голоса, право на дивиденды и статус законного акционера.

В мае 2026 года Galaxy использовала эту модель для токенизации своих акций и реализовала ончейн-голосование по доверенности через Broadridge; еще в декабре 2025 года лицензированные токены акций Superstate были размещены на Kamino, став первыми зарегистрированными долями, которые можно использовать в качестве залога в протоколах DeFi.

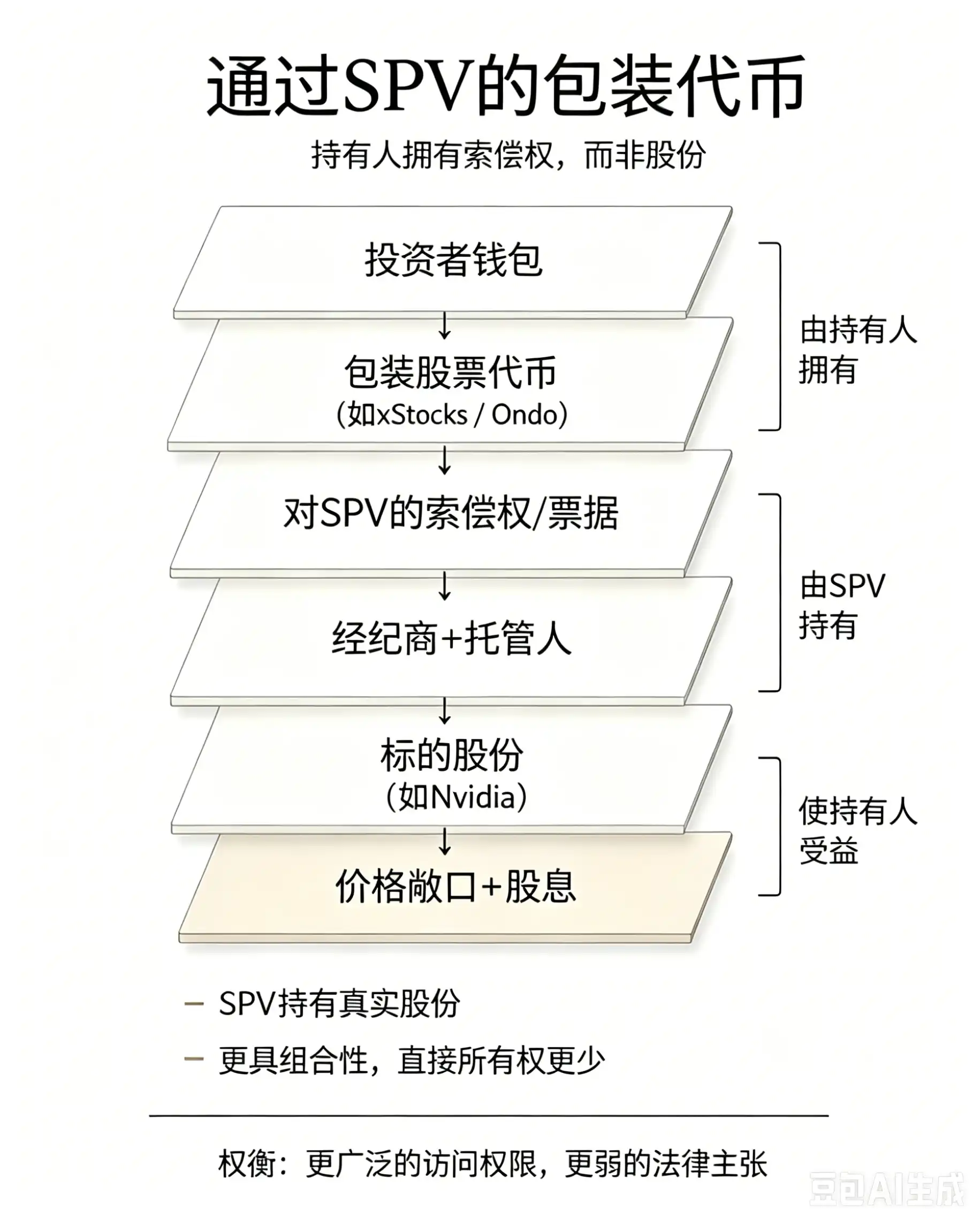

Модель 2: Отказ от полных прав собственности в обмен на сочетаемость с DeFi

Backed выпускает xStocks через специальные юридические лица (SPV) на Джерси в форме сертификатов-депозитариев, отслеживающих более 160 акций, обеспеченных реальными акциями 1:1; Ondo выпускает полные долговые расписки о доходе (FRN) через SPV на Британских Виргинских островах, поддерживая более 200 токенизированных акций, с общей заблокированной стоимостью (TVL), превысившей 1 миллиард долларов всего за 8 месяцев после запуска. Оба продукта позволяют инвесторам получать доход от роста цен на акции и дивиденды, но дивиденды выплачиваются не наличными, а автоматически добавляются к балансу токенов.

Главное преимущество этой модели — высокая степень сочетаемости: xStocks можно использовать в качестве залога для кредитования на Kamino, Morpho; менее чем за 24 часа до публикации этой статьи Ondo открыла круглосуточный канал для выпуска и выкупа своих основных токенизированных акций, сделав первичный рынок действительно работающим 24/7.

Однако риски также значительны: вы владеете лишь требованием к SPV, а не напрямую базовыми акциями. Яркий пример — крах PreStocks: в мае 2026 года передача базовых акций была признана недействительной, и токены с оценочной стоимостью в 1,3 триллиона долларов были обеспечены всего на 23 миллиона долларов реальных акций, что в конечном итоге привело к полному краху продукта. Хотя Backed и Ondo снижают риски за счет сегрегированного хранения и доказательства резервов, риск не исчезает, а лишь переносится с уровня компании-эмитента на уровень оболочки SPV.

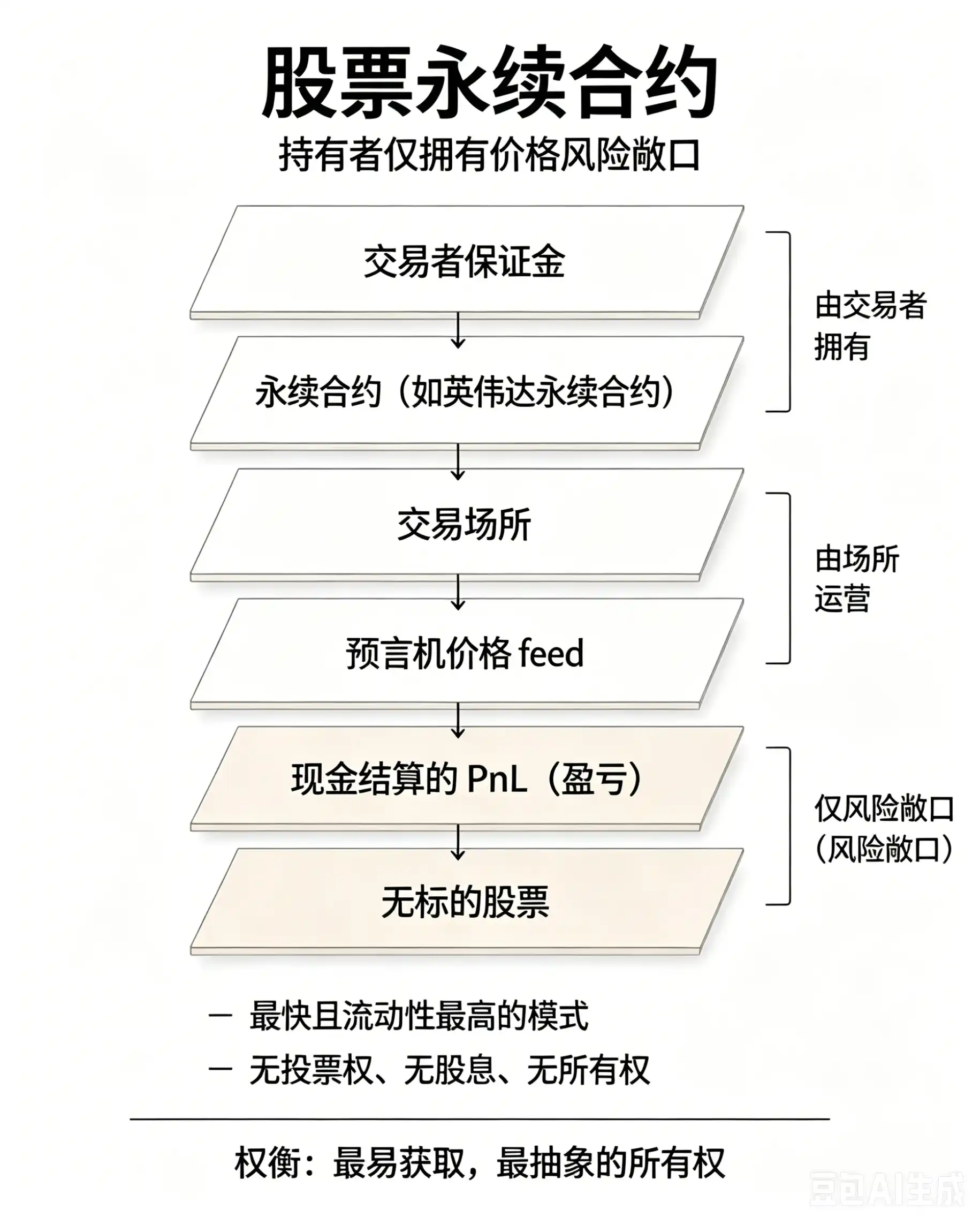

Модель 3: Полный отказ от прав собственности на акции, чисто инструмент для ценового спекулирования

Фреймворк HIP-3 от Hyperliquid позволяет любому создавать рынки бессрочных контрактов, для работы которых нужны лишь оракул цен и пул ликвидности. Ведущий проект TradeXYZ, на который приходится более 90% открытых позиций в рамках HIP-3, запустил бессрочные контракты на акции Nvidia, Tesla, Google, Amazon и индекс Nasdaq 100; Ostium, развернутый на Arbitrum, также предлагает аналогичные продукты.

Платформы взимают почасовую ставку финансирования для балансировки длинных и коротких позиций, что позволяет цене бессрочного контракта привязываться к спотовой цене акций.

Существует практическая причина, по которой объем торгов бессрочными контрактами намного превышает объем торгов спотовыми токенами: создание рынка спотовых токенизированных акций требует создания всей экосистемы с SPV, брокером, кастодианом и доказательством резервов; в то время как для запуска бессрочного контракта достаточно подключить источник данных о ценах. TradeXYZ даже запустила бессрочные контракты на SpaceX до подачи проспекта эмиссии S-1, с открытым интересом, сразу достигшим 50 миллионов долларов. Спотовые токены на основе SPV просто не могут добиться такой скорости, поскольку юридические лица не могут быстро закупить достаточное количество соответствующих базовых акций.

Ключевая ценность токенов: независимость от реальных акций

Подавляющее большинство розничных инвесторов никогда не пользуются правом голоса. Исследование Гарвардской школы права показывает, что в среднем по компании только 12% розничных счетов участвуют в голосовании на собраниях акционеров. Для глобальных трейдеров, желающих получить доступ к голубым фишкам, таким как Nvidia, Google, SpaceX, Tesla, отказ от права голоса, которым они никогда не воспользуются, не имеет значения.

Токен сам по себе обладает самостоятельной ценностью как актив и не должен быть полностью эквивалентен нативной акции. Три типа токенизированных продуктов соответствуют трем типам инвестиционных потребностей: долгосрочный институциональный капитал, стремящийся к полным правам акционера; ончейн-пользователи, ценящие возможность залога в DeFi и ликвидность; краткосрочные спекулянты, предпочитающие высокое кредитное плечо и круглосуточную торговлю. Токенизация — это не замена традиционным акциям, а новый тип финансового инструмента, адаптированный к различным потребностям на разных уровнях.