22-го числа по местному времяни Кевин Уорш вступил в должность председателя Федеральной резервной системы США.

Уорш, выходец с Уолл-стрит, прошедший через урегулирование финансового кризиса 2008 года, не имеет традиционного академического бэкграунда центрального банкира, но выдвинул нетрадиционную политическую концепцию «сокращение баланса + снижение ставок», намереваясь перестроить правила денежно-кредитной политики ФРС.

Его требования по реформированию механизма принятия решений ФРС и ужесточению формулировок политики предоставляют новый подход к решению дилеммы ФРС, оказавшейся в тупике «расширения фискального баланса и блокировки сокращения денежного баланса», а также привносят переменные для глобальных финансовых рынков, системы доверия к доллару и глобальной структуры размещения активов.

Эта, казалось бы, простая смена кадров — вовсе не обычная передача власти, а ключевой поворотный момент, который перекроит логику принятия решений ФРС, повлияет на динамику ключевых активов, таких как казначейские облигации США, доллар, сырьевые товары, и в дальнейшем перепишет глобальный денежный и финансовый порядок. Далее, Enjoy:

Источник丨米筐投资

21 апреля 2026 года, зал слушаний Банковского комитета Сената США был заполнен до отказа.

Тот, кто сидел на месте свидетеля, задекларировал личные активы на сумму более 130 миллионов долларов США; его жена — наследница семьи Estée Lauder, их общее состояние оценивается примерно в 2,7 миллиарда долларов. Он стал самым богатым кандидатом на пост председателя ФРС за 112-летнюю историю.

Его зовут Кевин Уорш ( Kevin Warsh ).

(Elizabeth Frantz/Reuters)

22 мая, в пятницу, Трамп провёл в Белом доме церемонию приведения к присяге, официально передав жезл ФРС Уоршу. Уорш стал человеком, контролирующим самое могущественное финансовое учреждение в мире.

01 Как ФРС на самом деле определяет процентные ставки

Многие думают, что всё решает председатель ФРС в одиночку, но это не так.

Процентные решения ФРС принимаются путём голосования Федерального комитета по открытым рынкам ( FOMC ), 12 членов с правом голоса голосуют по одному голосу, решение принимается большинством. Власть председателя заключается в формировании повестки дня и направлении общественного мнения.

Другими словами, он определяет, что обсуждать и как обсуждать, но в конечном итоге всё решает количество голосов.

После заседаний FOMC в марте, июне, сентябре и декабре каждого года ФРС публикует два ключевых инструмента:

-

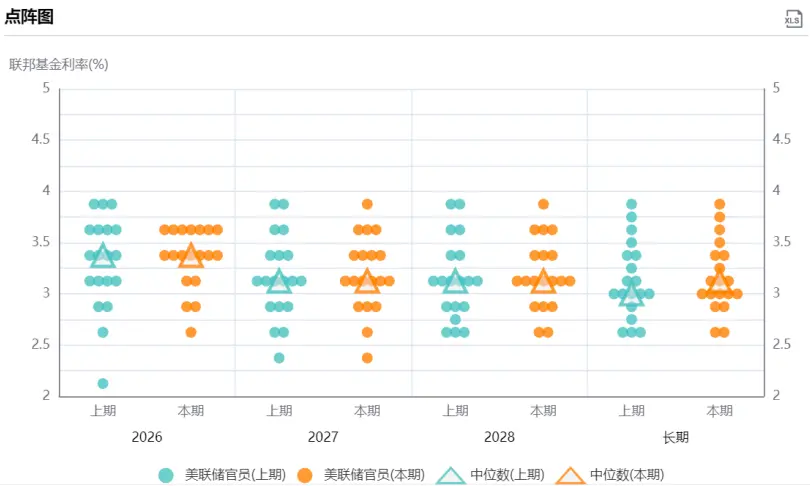

Один — это точечная диаграмма ( Dot Plot ). Каждый член анонимно отмечает свои ожидания относительно будущих ставок, которые суммируются в одну диаграмму. Рынок считывает из неё сигналы о голубиной или ястребиной позиции.

Источник: Точечная диаграмма ФРС

-

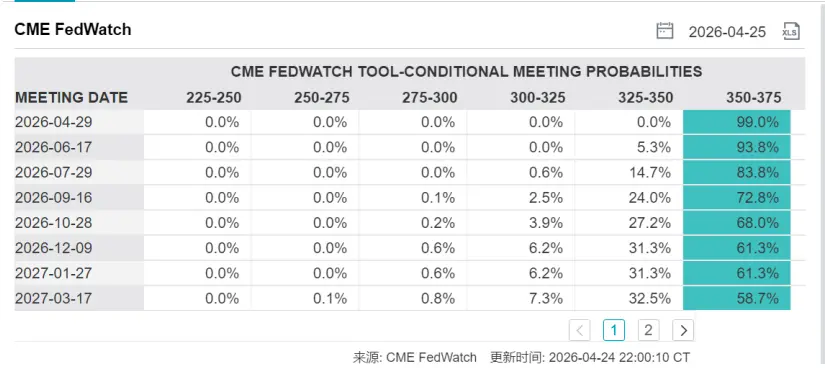

Другой называется Сводка экономических прогнозов ( SEP ), содержит прогнозы по росту ВВП, уровню безработицы и инфляции. Трейдеры рынка обычно комбинируют эту информацию с инструментом FedWatch Чикагской товарной биржи, преобразуя её в вероятность снижения или повышения ставок, эта диаграмма встречается часто (как на рисунке ниже).

Понимание этого механизма важно, потому что первое, что Уорш намерен изменить после вступления в должность, — это сам этот механизм.

02 Самый богатый председатель ФРС: представитель Уолл-стрит?

Давайте сначала посмотрим на резюме Уорша. Когда я читал его, у меня было ощущение: это не резюме государственного чиновника, а скорее список знаменитостей Уолл-стрит.

Уорш родился в 1970 году в Олбани, штат Нью-Йорк. Бакалавр государственной политики Стэнфордского университета, доктор права Гарвардской школы права. После окончания учёбы присоединился к Morgan Stanley, занимался слияниями и поглощениями, затем стал вице-президентом и исполнительным директором. В 2002 году был выбран Джорджем Бушем-младшим для работы в Белом доме в качестве исполнительного секретаря Национального экономического совета.

В 2006 году 35-летний Уорш был назначен членом Совета управляющих ФРС, став одним из самых молодых членов в истории ФРС на тот момент. Находясь в должности, он был ключевым членом команды Бернанке по преодолению финансового кризиса 2008 года, отвечал за связь и координацию с основными финансовыми учреждениями Уолл-стрит, например, при покупке Bear Stearns, банкротстве Lehman и спасении AIG, он был ключевым посредником.

После ухода из ФРС в 2011 году Уорш присоединился к семейному офису Дукен ( Stanley Druckenmiller ) легендарного инвестора Друкенмиллера, с годовой зарплатой более 10 миллионов долларов. Он также является членом советов директоров UPS и южнокорейского гиганта электронной коммерции Coupang, а также научным сотрудником Гуверовского института Стэнфордского университета.

Финансовая декларация за апрель 2026 года показала, что личные активы Уорша составляют от 131 до 226 миллионов долларов США. Он держит крупные позиции в хедж-фонде Juggernaut Fund, а также акции Polymarket, SpaceX и ряда криптовалютных компаний. Его жена Джейн Лаудер — внучка основательницы Estée Lauder, по оценкам Forbes, её личное состояние составляет около 1,9 миллиарда долларов. Пауэлл в 2018 году считался самым богатым председателем ФРС в истории при подтверждении, с диапазоном активов от 19 до 75 миллионов долларов. Объём активов Уорша в несколько раз превышает активы Пауэлла.

Исходя из его резюме, я считаю, что он очень хорошо понимает логику работы финансовых рынков, такую как ликвидность, кредитное плечо, цепочки передачи расширения баланса.

03 Не технократ?

Честно говоря, Уорш не является академическим главой центрального банка.

У него нет докторской степени по экономике, он не публиковал влиятельных работ в академических кругах. По сравнению с Бернанке, профессором экономики Принстона, который разбирался с ипотечным кризисом, и последующим Йеллен, бывшим профессором Калифорнийского университета в Беркли, академический бэкграунд Уорша явно слабее.

Но он выдвинул политическое предложение, которое очень интересует рынок: сокращение баланса + снижение ставок.

Логика теории Уорша такова: с сентября 2024 года ФРС уже снизила ставки в общей сложности на 175 базисных пунктов, но доходность долгосрочных казначейских облигаций не снизилась, а выросла. Он считает, что проблема в огромном балансе ФРС в 6,7 триллиона долларов. Само расширение баланса эквивалентно скрытому снижению ставок. Его слова: «Если печатный станок замолчит, процентные ставки могут быть ниже». Таким образом, теоретически необходимо сокращение баланса, чтобы освободить пространство для того, чтобы инструмент процентных ставок действительно возымел эффект.

Снижение ставок и сокращение баланса — две совершенно разные вещи.

Снижение ставок — это инструмент ценового регулирования, корректирует ставку по федеральным фондам; сокращение баланса — это инструмент количественного регулирования, уменьшает размер баланса. Снижение ставок — это смягчение, сокращение баланса — ужесточение, направления противоположны. Уорш имеет в виду сначала ужесточить количество, затем смягчить цену, но это требует чрезвычайно высокой точности операций.

Есть более ключевой вопрос: ФРС почти невозможно снова сократить баланс.

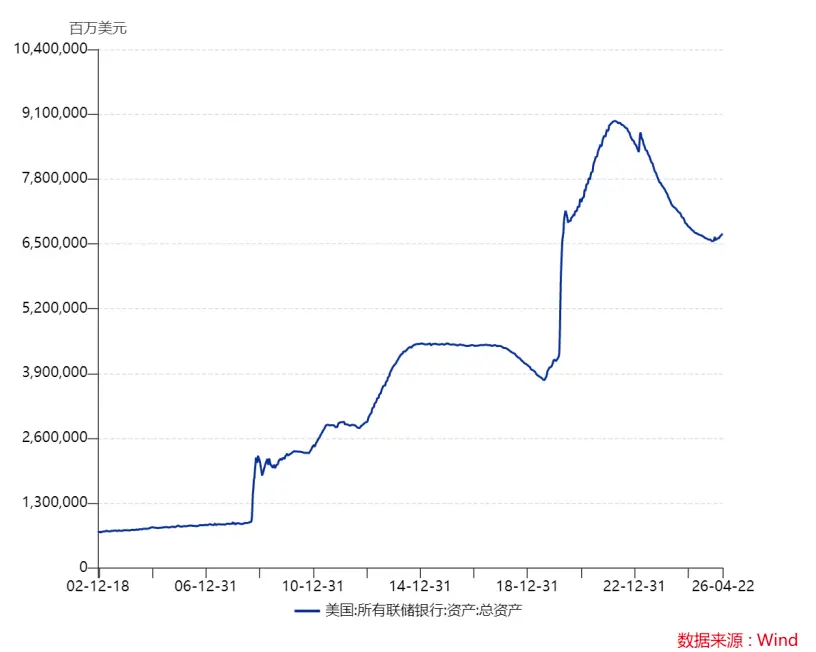

Количественное ужесточение эпохи Пауэлла официально завершилось в декабре 2025 года. Баланс сократился более чем на 2 триллиона с пика почти в 9 триллионов долларов во время пандемии и сейчас стабилизировался на уровне около 6,7 триллиона. ФРС в настоящее время находится в состоянии поддержания статус-кво: покупает достаточно гособлигаций, чтобы соответствовать росту спроса на банковские резервы, не расширяя и не сокращая баланс.

Уорш и член Совета управляющих ФРС Миран и другие выступают за возобновление сокращения баланса. Но проблема в том, что фискальная сторона давит на газ в противоположном направлении. Дефицит расширяется, налоговые льготы по закону «Большой и красивый» будут увеличены, Министерству финансов необходимо постоянно выпускать новые облигации. Если ФРС одновременно возобновит сокращение баланса, возникнет ситуация, когда она не будет выкупать погашающиеся облигации или даже продавать их, что равносильно тому, что два продавца будут конкурировать за одних и тех же покупателей, и долгосрочные ставки выйдут из-под контроля. Провальные результаты аукциона 20-летних казначейских облигаций в мае 2025 года стали предупреждающим сигналом.

Текущее ключевое противоречие заключается в том, что фискальная политика расширяет баланс, а монетарная сторона не может его сократить.

Исторические экстремальные уровни: фискальная политика расширяется, ФРС не может сократить баланс. Поэтому настоящий скальпель, который может использовать Уорш, находится не в балансе, а в рамках денежно-кредитной политики. Он может перепроектировать инфляционные целевые рамки, уменьшить зависимость от перспективных указаний, навести порядок в высказываниях чиновников ФРС. Проще говоря, он не может изменить объём ФРС, но может изменить способ, которым ФРС говорит, и логику принятия решений.

Проанализировав публичные выступления, свидетельские показания в Конгрессе и интервью в СМИ Уорша с 2009 по 2025 год, можно нарисовать чёткий портрет: в эпоху Обамы он был убеждённым ястребом.

Citadel Securities опубликовала отчёт: « A Framework for Chair Warsh », в котором упоминается, что во время своего пребывания в должности Уорш 13 раз выступал с публичными речами, специально подчёркивая риски роста инфляции, в то время как в тот период базовая инфляция по PCE редко превышала 2,5%, а уровень безработицы достигал 10%.

В 2010 году на заседании FOMC он проголосовал за план Бернанке по QE2 на 600 миллиардов долларов, но одновременно опубликовал статью в The Wall Street Journal, где возложил ответственность за экономическую слабость на фискальную и регуляторную политику администрации Обамы. В первый срок Трампа его позиция начала меняться.

В 2018 году, после того как Трамп обошёл его и не выдвинул кандидатом на пост председателя ФРС, Уорш предупредил в The Wall Street Journal, что торговая протекционистская политика Трампа нанесёт ущерб экономическому росту. К 2024-2025 годам позиция снова изменилась.

После снижения ФРС ставок на 50 базисных пунктов в сентябре 2024 года Уорш раскритиковал это снижение как «импульсивное действие, не имеющее теоретического обоснования». Всего 13 месяцев спустя, в ноябре 2025 года, он снова написал в The Wall Street Journal, призывая ФРС более активно снижать ставки.

Критики отмечают, что позиция Уорша по денежно-кредитной политике корректируется в зависимости от смены хозяина Белого дома: более гибкая при республиканской администрации, более жёсткая при демократической. Но можно взглянуть на это и под другим углом: это как раз типичная черта практического монетариста: не быть связанным никакой единой теоретической рамкой, принимать решения, исходя из текущей политико-экономической среды.

На слушаниях 21 апреля Уорш изложил этот подход, чётко заявив о намерении провести институциональные изменения в ФРС ( regime change ). Он считает, что чиновники ФРС слишком много говорят. По его мнению, «поиск истины важнее, чем повторение заявлений».

04 Независимость: что он сказал и чего не сказал

Ключевой момент слушаний вращался вокруг вопроса: Сможете ли вы противостоять давлению Трампа на снижение ставок?

Ответ Уорша был тщательно продуман. В своём вступительном заявлении он написал: «Независимость денежно-кредитной политики крайне важна». Когда сенатор Кеннеди спросил его, будет ли он «марионеткой» Трампа, он ответил: «Абсолютно нет. Президент никогда не просил меня предустанавливать, обещать, фиксировать или определять какие-либо решения по процентным ставкам». Но одновременно он заложил ключевую фразу: «Когда выборные должностные лица, будь то президент, сенаторы или члены Палаты представителей, выражают своё мнение о процентных ставках, я не считаю, что это представляет особую угрозу для операционной независимости денежно-кредитной политики».

Скрытый смысл этой фразы, возможно, в следующем: публичные высказывания Трампа с требованием снизить ставки, с точки зрения Уорша, не представляют угрозы для независимости. Это просто выражение мнения. Для сравнения: Пауэлл в 2019 году, столкнувшись с аналогичным давлением со стороны Трампа, предпочёл игнорировать твиты президента и на пресс-конференции подчеркнул: «Мы не подвержены влиянию краткосрочных политических соображений».

Формулировка Уорша более мягкая, оставляет Белому дому больше пространства для манёвра в общественном мнении.

Кроме того, Уорш всегда выступал за то, чтобы ФРС «оставалась на своей полосе» ( stay in its lane ), сужала сферу своих функций, не вмешивалась в обсуждение социальной и фискальной политики. Это согласуется с направлением Трампа на ослабление административной власти ФРС.

05 Каковы последствия для размещения активов

Возвращаясь к практическим вопросам. Реальные ограничения, с которыми столкнётся Уорш после вступления в должность: возобновление сокращения баланса заблокировано фискальным расширением, снижение ставок ограничено невыполнением инфляционных целей, реформирование рамок требует поддержки большинства FOMC... По поводу этого у меня есть следующие соображения:

Во-первых, волатильность рынка казначейских облигаций США, вероятно, останется на высоком уровне. Факт того, что фискальная политика расширяет баланс, а монетарная сторона не может его сократить, означает, что давление со стороны предложения казначейских облигаций не ослабнет. Уорш хочет сократить баланс, но не может, Министерство финансов продолжает выпускать облигации, рынку требуется больше частных покупателей для поглощения предложения. Долгосрочные ставки легче растут, чем снижаются, показатели волатильности казначейских облигаций США могут оставаться на высоком уровне. Для инвесторов, разместивших средства в казначейских облигациях США, краткосрочные инструменты обладают большей определённостью, чем долгосрочные, не следует делать ставку на направление долгосрочных облигаций.

Во-вторых, долгосрочный якорь доверия к доллару ослабевает. Это структурная тенденция. Команда стратегов Huatai Securities в недавнем глубоком отчёте разложила «дедолларизацию» на три уровня: уход от долларовых активов (продажа частным капиталом), уход от долларовых резервов (сокращение центральными банками), уход от долларовых расчётов (переход торговых платежей). Эти три фактора взаимно усиливают друг друга, но имеют разную скорость: уход от долларовых активов носит импульсный, эмоционально обусловленный характер; уход от долларовых резервов и расчётов — это медленный процесс, измеряемый годами и даже десятилетиями.

По состоянию на конец 2025 года доля доллара в мировых валютных резервах упала до 56,77%, достигнув минимума с 1994 года. В 2001 году эта цифра составляла 73%.

В-третьих, в нефтедолларовой системе появляются трещины. На уровне данных: в марте 2026 года доля расчётов в юанях в торговле сырой нефтью между Ближним Востоком и Китаем превысила 41%, юань впервые стал второй по величине расчётной валютой в нефтяной торговле Ближнего Востока; с января 2026 года Иран осуществляет 100% расчётов за нефть с Китаем в юанях; средний дневной объём транзакций в системе трансграничных платежей в юанях в марте достиг 920,5 миллиардов юаней, достигнув максимума за последние 12 месяцев.

Здесь есть одно измерение, которое легко упустить: если Уорш сможет путём реформирования рамок восстановить политический кредит ФРС, в краткосрочной перспективе это может, наоборот, замедлить эмоциональные сделки по дедолларизации, поскольку доверие рынка частично восстановится. Но в долгосрочной перспективе, пока не изменится структура расширения фискального баланса и блокировки сокращения монетарного баланса, снижение центра доверия к доллару не остановится, и это мало связано с тем, кто занимает пост председателя ФРС.

Для обычных инвесторов основная стратегия реагирования — диверсификация. В условиях усиления волатильности доверия к доллару золото, как резервный актив без суверенного кредитного риска, по-прежнему является незаменимой частью портфеля. В то же время вес активов в юанях, особенно китайских государственных облигаций, пассивно повышается в процессе глобальной реконфигурации активов.

Недавно опубликованное Комиссией по ценным бумагам объявление № 7 очень интересно и заслуживает размышлений. Если будет возможность, можно обсудить. На мой взгляд, это важный этап в процессе интернационализации юаня.

Но рынок уже начал оценивать «эпоху Уорша».

★ Заявление: Вышеизложенное представляет только личную позицию автора и предназначено для ознакомления и обсуждения.

Ссылка на оригинал