Автор | СамыеГоворящиеФакты, Автор | Линь Шу, Редактор | Лю Юйсян

Битва за генеративное видео-ИИ завершена.

8 апреля «счастливая лошадь» по имени HappyHorse неожиданно появилась и захватила первое место в рейтинге видео Artificial Analysis, обойдя таких конкурентов, как Seedance 2.0 и Kling 3.0. Загадка раскрыта — она принадлежит инновационному бизнес-подразделению ATH компании Alibaba, это унифицированная трансформерная модель генерации видео с 15B параметрами, поддерживающая совместное создание видео и синхронного аудио по тексту и изображениям. Новость потрясла весь рынок ИИ-видео.

А всего за несколько дней до появления «счастливой лошади» с другого берега океана пришла другая тревожная новость: 24 марта OpenAI официально объявила о закрытии Sora, веб-сайт и приложение будут отключены 26 апреля, а API — 24 сентября. Официальное закрытие Sora произошло всего через три месяца после подписания OpenAI многолетнего соглашения о сотрудничестве с Disney.

Два года назад дебют Sora потряс весь технологический мир, тогда как отечественный видео-ИИ только делал первые шаги.

Теперь же Seedance 2.0 от ByteDance, выпущенный 7 февраля 2026 года, переопределил промышленный стандарт ИИ-видео с нативной четкостью 2K и режиссерским языком кадра; Kling 3.0 от Kuaishou, вышедший 5 февраля, сразу же возглавил рейтинг с 1249 баллами Elo; а «счастливая лошадь» от Alibaba, появившаяся позже, напрямую превзошла обоих.

На треке генерации видео — неоспоримый факт, что китайский ИИ догнал и перегнал.

Но за красочным фейерверком приближается другая, скрытая угроза.

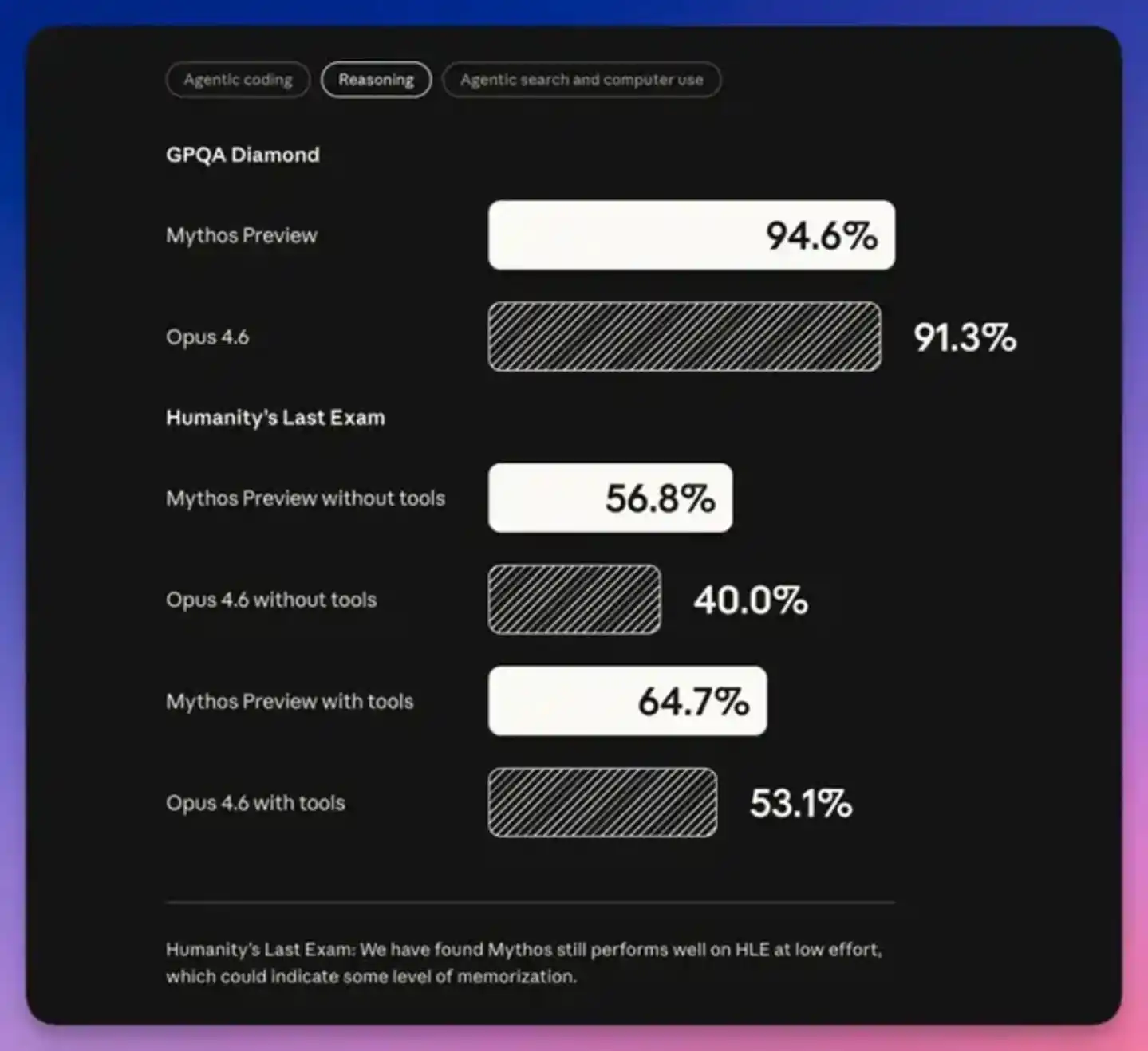

На другом берегу океана Anthropic, никогда не занимавшаяся мультимодальностью, своим новейшим моделью Claude Mythos взволновала Вашингтон и Уолл-стрит. Она не только значительно превзошла предыдущие флагманские модели по всем параметрам, но и уже обладает способностью самостоятельно находить уязвимости в сети и взламывать их — именно поэтому Anthropic осмелилась публично выпустить ее, ограниченно открыв только для少数 проверенных организаций.

Согласно сообщениям СМИ, после выпуска Mythos министр финансов США Безос и председатель ФРС Пауэлл срочно собрали CEO гигантов Уолл-стрит, таких как Citigroup, Morgan Stanley, Bank of America, в штаб-квартире Министерства финансов в Вашингтоне. Ключевой вопрос был только один: модель Mythos может вызвать системные риски кибербезопасности.

Не случайно 9 апреля OpenAI также выпустила GPT-5.4-Cyber, модель с продвинутыми возможностями кибербезопасности, также доступную только ограниченному кругу партнеров — это прямой ответ на Anthropic Mythos.

Такова другая сторона текущего состояния ИИ в Китае и США:

Тот же порох: одни делают из него фейерверк, другие уже отлили оружие.

Что для одного яд, для другого — мёд

Помимо закрытия Sora, у основного бизнеса OpenAI тоже нелегкие времена.

По состоянию на февраль 2026 года еженедельная аудитория ChatGPT достигла 900 миллионов, что является крупнейшей в мире пользовательской базой ИИ. Но эти 9 миллиардов пользователей не равны 9 миллиардам прибыли. В ее бизнес-модели базовый факт остается неизменным: на каждый заработанный доллар нужно сжигать 1,7 доллара.

На сегодняшний день OpenAI по-прежнему не может поколебать доминирующие позиции Google и Meta на рынке цифровой рекламы, ей трудно монетизироваться через масштаб рекламы, а одной только подписки недостаточно для покрытия затрат. Годовая recurring-выручка (ARR) OpenAI в 2026 году составляет около 24 миллиардов долларов, что кажется огромным, но прибыль все еще не достигнута.

В отличие от нее, Anthropic с самого начала не пошла по пути B2C. Claude позиционируется как инструмент производительности, Claude Code захватил 54% рынка ИИ-программирования, обслуживая более 300 000 предприятий. К апрелю 2026 года ARR Anthropic превысил 30 миллиардов долларов, официально обогнав OpenAI. Год назад эта цифра составляла всего 9 миллиардов.

Что еще важнее, более 1000 корпоративных клиентов Anthropic платят более 1 миллиона долларов в год, и лояльность клиентов чрезвычайно высока — это не удача, это победа стратегии.

Поэтому в этом году OpenAI изменила свою核心овую стратегию, перейдя от потребительских развлекательных продуктов к корпоративным инструментам производительности, упростила линейку моделей и сосредоточила ресурсы на серии GPT-5.4 и следующей модели "Spud". Закрытие Sora является воплощением этой стратегии.

Можно预见, что главным полем битвы ИИ в этом году станет сфера B2B. Серия запусков новых продуктов и кривая роста Anthropic доказывают, что потолок для ИИ в B2B очень высок, а OpenAI, неся огромные убытки, также своевременно скорректировала направление, продолжая делать ставку на инструменты производительности.

Китайские производители во время праздника Весны щедро раздавали красные конверты, Yuanbao, Qwen, Douban纷纷 вышли на низовой потребительский рынок, а теперь Seedance2.0, Kling 3.0 и «Счастливая лошадь» победили Sora в области генерации видео по тексту. Кажется, что главные направления атаки ИИ по обе стороны Тихого океана разошлись.

Объективно говоря, продукты ИИ китайских производителей имеют преимущество в стоимости, доход в основном поступает от вызовов API и подписок на C2C. Например, ARR Kling от Kuaishou к январю 2026 года превысил 300 миллионов долларов, а в декабре 2025 года ежемесячный доход превысил 20 миллионов долларов, что уже является эталонным результатом внутри страны.

Но по сравнению с ARR Anthropic в 30 миллиардов долларов разница все еще составляет orders of magnitude.

Однако простое сравнение цифр доходов несправедливо и неточно. Рынок ИИ Китая отличается от американского и имеет свою own логику.

Sora в руках OpenAI — pure убыточный актив, а See dance2.0 в руках ByteDance — катализатор. Seedance 2.0 является частью экосистемы Douyin, ее задача — не独立ная прибыль, а снижение成本 для создателей на стороне предложения, наполнение платформы большим количеством контента. Даже если стоимость вызова модели высока, а доход не покрывает расходы, но只要 созданный контент усиливает время использования и лояльность пользователей Douyin, и реклама Douyin продолжает расти, то по общему счету это оправдано. Стоит отметить, что, согласно сообщениям, чистая прибыль Douyin в 2025 году достигла 50 миллиардов долларов, приблизившись к уровню Meta.

Та же логика применима к Kling от Kuaishou — это инфраструктура экосистемы контента Kuaishou, и Kuaishou не скупится на постоянные инвестиции в инфраструктуру, ожидается, что Capex в 2026 году достигнет 26 миллиардов юаней, большая часть которых будет инвестирована в вычислительные мощности Kling и базовой большой модели.

\nЧто еще более важно, китайские гиганты сами являются как потребителями, так и поставщиками ИИ. ByteDance и Alibaba самостоятельно разрабатывают чипы, пространство для оптимизации成本推理 гораздо больше, чем想象ется извне. Доход Alibaba Cloud от продуктов, связанных с ИИ, рос трехзначными числами в течение десяти кварталов подряд, выручка от облачных услуг в третьем квартале 2026 финансового года выросла на 36% в годовом исчислении, достигнув 43,284 миллиарда юаней.

Можно сказать, что по сравнению с Anthropic и OpenAI, которым приходится самостоятельно создавать замкнутую бизнес-экосистему, китайские технологические гиганты с богатыми экосистемами и сценариями применения чувствуют себя гораздо спокойнее.

Кроме того, B2B-направление китайских производителей не является пустым, просто оно идет по пути «встраивания в платформу» — представления возможностей ИИ как инфраструктуры для Alibaba Cloud, Douyin, Taobao, а не прямой продажи独立ных продуктов ИИ, как это делает Anthropic.

Но проблема在于, что эта «встраиваемая» стратегия, хотя и надежна,始终 остается на уровне помощи создателям и商家ам в «снижении成本 и повышении эффективности» или сосредоточена в области облачных услуг. Программирование, кибербезопасность — эти области с высокими барьерами, которые真正 определяют право голоса в цифровом мире, китайские производители еще не затронули так глубоко, как Anthropic.

Для сравнения, Anthropic с самого начала своего создания сделала программирование и безопасность своими核心овыми компетенциями. В команде Claude из 250+ инженеров大部分 занимаются пониманием языков программирования, аудитом кода, безопасными рассуждениями — это функциональное专业ное разделение труда. А отечественные производители делают инструменты программирования как «функциональный модуль» большой модели и не будут инвестировать в команду уровня сотен человек, чтобы превратить его в продукт уровня защитного рва.

Пропасть в вычислительной мощности

То, что китайский и американский ИИ пошли двумя совершенно разными путями, в какой-то степени является оптимальным решением, найденным каждым в разных вычислительных слоях.

Anthropic не занимается мультимодальностью,专注于 программированием и безопасностью, что выглядит как сдержанность, но на самом деле является роскошью. За ней стоит 8 миллиардов долларов наличными от Amazon плюс 1 миллион вычислительных мощностей TPU от Google. Имея такой арсенал, Anthropic может сосредоточиться на глубоких исследованиях и разработках в одном направлении, не беспокоясь о том, чтобы спешить с монетизацией на C2C, как китайские производители, чтобы доказать свою ценность.

Преимущества такого лобового штурма очевидны. То, что Claude Code захватил 54% рынка ИИ-программирования, является лучшим примером превращения технической глубины в коммерческий защитный ров. Модель Mythos настолько мощна, что может обнаруживать уязвимости в программных системах, которые трудно обнаружить даже инженерам-людям, — эта способность является как оборонительным инструментом, так и потенциальным наступательным оружием.

То, что OpenAI紧随其后 выпустила GPT-5.4-Cyber, показывает, что в американской индустрии ИИ сложился консенсус: ИИ в области кибербезопасности и программирования — это真正 стратегические высоты.

Но у такой модели есть своя цена: Поддержка со стороны Amazon и Google по сути является一种 «вычислительным феодализмом» — обмен мощностей TPU и Trainium на акции и технологическую привязку ИИ-компаний.

В апреле 2026 года Anthropic подписала с Google и Broadcom контракт на 3,5 ГВт TPU, ожидается запуск в 2027 году.

Это означает, что Anthropic не может в краткосрочной перспективе избавиться от чипов Google, даже если GPU от Nvidia лучше, она должна优先 работать на собственных чипах Amazon.

Вот почему Anthropic сотрудничает с Broadcom в самостоятельной разработке чипов — это ее мера по хеджированию рисков такой зависимости.

Сосредоточенность китайских производителей на C2C коренится в том, что им не на что опереться в плане вычислительной гегемонии. Каждый потраченный цент должен отражаться в росте финансовой отчетности.

Это отнюдь не пустые слова. По неполным статистическим данным, по состоянию на конец 2025 года США фактически контролировали около 75% мировых передовых вычислительных мощностей ИИ, а Китай — около 17–18%, причем значительная часть из них — это запасы чипов Nvidia, закупленные до введения ограничений на экспорт.

В настоящее время общий объем вычислительных мощностей для обучения ИИ в мире составляет порядка 10^27 FLOPS, вычислительные мощности, которыми单独 владеют американские технологические гиганты, возможно, превышают сумму всех предприятий Китая. Что еще более сложно, из-за отставания отечественных чипов по энергоэффективности, китайские предприятия для достижения相同ой вычислительной мощности FLOPS потребляют примерно на 40% больше электроэнергии, чем США. Конечно, хорошая новость заключается в том, что отечественные вычислительные чипы正在追赶, а цена на электроэнергию дешевле, чем в США.

Помимо разрыва в вычислительной мощности, готовность платить на американском B2B-рынке также提供了 почву для этих различий в стратегиях.仅 на примере области кибербезопасности,面向 Mythos, объем рынка кибербезопасности США в 2026 году составил около 1 триллиона долларов, а全球 — более 5,2 триллиона долларов. Такой огромный рынок足以支撑вать колоссальные инвестиции Anthropic в Mythos.

В отличие от этого, преимущество китайского ИИ на потребительском треке отражает基因 всего китайского интернета: самая конкурентная в мире экосистема коротких видео, самые требовательные создатели контента, самая совершенная система мобильных платежей. Эта почва естественным образом孕育яет взрывную силу продуктов ИИ для C2C.

Но на другой стороне медали — реальность китайского B2B: ВВП достиг 70% от американского, а объем рынка корпоративного SaaS составляет менее одной двадцатой от американского. Это огромное соотношение не完全 обусловлено технологическим отставанием, а укоренено в более глубокой рыночной структуре — китайские предприятия长期 привыкли к проприетарному программному обеспечению, их готовность платить низка, а культура продления подписок远不如成熟ла в США.

Это структурное различие直接 определяет бизнес-логику: в Китае создание продуктов ИИ для B2B с высокими барьерами и высокой стоимостью за клиента天然 имеет дисбаланс затрат и результатов. Рынок не вознаграждает глубину, он вознаграждает только масштаб.

Тёмный лес ИИ

Если бы ИИ был纯粹 рыночной конкуренцией, то каждая сторона могла бы идти своим путем в соответствии со своими ресурсами. Но сегодня ИИ уже касается не только экономической эффективности, особенно после появления Mythos.

Способность Mythos — находить уязвимости, но другая сторона медали — это атака. Когда модель ИИ может найти уязвимости в безопасности крупной финансовой системы за несколько минут, она отделена от использования в качестве кибероружия лишь тонким слоем политических ограничений.

В этом смысле соревнование в области ИИ переходит от «того, у кого красивее презентация или видео» к «тому, кто может уничтожить цифровую инфраструктуру противника». Это не преувеличение, а направление развития отрасли, на которое указывает одновременное появление Mythos и GPT-5.4-Cyber.

То, что Anthropic выбросила Mythos, а OpenAI полностью переключилась на корпоративные инструменты производительности,预示着, что соревнование в области ИИ вступило во вторую половину, которую мы暂且 назовем «соревнованием в тёмном лесу», то есть соревнованием硬实力 в B2B, экономики,缺乏相关 способностей, станут добычей других.

На фронте C2C линия фронта уже относительно стабильна, и больших изменений не произойдет. Как у китайских технологических гигантов, так и у американских Google, Meta есть богатые экосистемы, сценарии, ИИ — это лишь вишенка на торте, повышающая скорость монетизации трафика, и в краткосрочной перспективе новички ИИ не могут поколебать их позиции.

Возможно, именно поэтому Anthropic и OpenAI先后 перешли на B2B. А на рынках B2B и G2C действует принцип «победитель получает все», и это относится не только к доле рынка, но и к тому, что для продуктов ИИ,面向 enterprises и правительства, проигравший теряет не только выручку и广告费, но, возможно, и инициативу во всей системе цифровой безопасности.

В обозримом будущем все страны будут уделять все больше внимания этой области. Но有趣的是, эта область未必 является лучшим полем битвы для нынешних гигантов, таких как Alibaba, ByteDance. Их позиционирование, экосистема, организационная структура天然 больше подходят для大规模ных приложений на C2C. Хотя у гигантов есть отделы облачной безопасности, но они больше являются поддерживающими, и у гигантов нет таких огромных独立ных бюджетов и вычислительных мощностей, чтобы создать китайскую версию Mythos.

В конце концов, даже в США Mythos создали не такие гиганты, как Microsoft, Google.

Возможности безопасности Mythos (такие как обнаружение уязвимостей нулевого дня, написание эксплойтов) не были получены путем专门ного обучения, а являются «естественным проявлением» всестороннего повышения способностей к коду, рассуждению и автономности. Это как раз и есть возможность для «шести драконов ИИ» и даже новых стартапов в области ИИ.

27 марта 2026 года Zhipu AI выпустила GLM-5.1, которая обновила全球最佳шие результаты в тесте SWE-bench Pro, превзойдя Claude Opus 4.6 и GPT-5.4. При параметрах 754B способности к программированию достигли 94,6% от Claude Opus 4.6, а цена составляет лишь одну пятую от нее, и веса открыты по лицензии MIT.

Появление GLM-5.1 доказывает一件事: в关键ной области программирования технологический разрыв китайских моделей можно缩小ить.

Но говорить, что шесть драконов смогут в краткосрочной перспективе представить продукт, сравнимый с Mythos, также легко скатиться к一种 идеализму, при котором легко говорить, стоя на месте.

Ян Чжилинь, Янь Цзюньцзе, конечно, знают о战略ной ценности областей программирования и кибербезопасности. Но если вычислительные мощности жестко заблокированы, если внутренний рынок B2B/G2C暂时 не может提供ить сотни миллиардов долларов ARR для поддержки НИОКР, если даже денежный поток для выживания является проблемой, то仅仅 «бдительностью сознания» очевидно не создать несколько десятков тысяч H100 для обучения такого монстра, как Mythos.

Поскольку на основном поле боя сдерживаются железным занавесом вычислительных мощностей, китайским производителям ИИ真正应该 вести不对称ную войну,必须同时 продвигаться по пути программного и аппаратного обеспечения. С одной стороны, гиганты и шесть драконов увеличивают инвестиции в кодирование, например, Alibaba постоянно усиливает способности кодирования в базовой большой модели Qwen, а также запустила专属ную модель Coding; Считается, что способности кодирования Kimi K2.5, выпущенные в начале 2026 года, являются одними из самых сильных моделей генерации кода среди отечественных открытых моделей.

С другой стороны, отечественные модели также адаптируются к отечественной вычислительной инфраструктуре (чипы, interconnection, frameworks),据报道, в этом достигнут прогресс, и в течение этого периода необходимо поддерживать технологический стек на уровне.

В плане коммерциализации, если появится отечественный Mythos,肯定 будут госзаказы (G端), также есть спрос со стороны финансовых учреждений B2B, кроме того, можно выходить на зарубежные рынки. Широкие рынки стран глобального Юга — Юго-Восточная Азия, Ближний Восток, Африка, Латинская Америка — предприятия этих рынков также имеют потребности в цифровизации B2B и кибербезопасности. Если Anthropic, OpenAI продолжат прятать и скрывать, то很可能 повториться сценарий с открытыми моделями — американские производители固守闭源市场, сохраняя рентабельность,但广阔ное рыночное пространство будет занято китайскими открытыми моделями.

Кибербезопасность немного похожа на принцип тёмного леса в изображении Лю Цысиня — все хотят защитить себя, но если есть возможность, то也想 уничтожить других, ты не уверен в добрых намерениях других,最安全ая стратегия — думать о них плохо, быть готовым к бою,形成 цепь подозрений.

В тёмном лесу тот, кто стреляет первым,未必 доживет до конца, но тот, у кого нет оружия,肯定 не выживет, выходя из леса.