Когда компания одновременно усаживает за стол переговоров Alibaba и Tencent, а затем поочередно выпроваживает их, это уже само по себе сигнал.

В мае этого года DeepSeek в виде исключения запустила первый раунд внешнего финансирования. Цель в 500 миллиардов юаней, оценка в 3500 миллиардов, основатель вложил личные 200 миллиардов, госфонд возглавил инвестиции — эти цифры достаточно взрывные, но по-настоящему заставила отрасль обратить внимание последующая ситуация: Alibaba вышла из сделки, а Tencent может войти в качестве инвестора с небольшой долей. Возможно, Alibaba хотела экосистемной привязки, Tencent же довольствуется лишь финансовой долей, не вмешиваясь в техническое направление, но, судя по всему, обе стороны договориться не смогли.

Один ушел, другой вошел. Это не случайность, связанная с высотой предложений, а зеркальный момент стратегического расхождения двух гигантов в эпоху ИИ. Восстановление всей цепочки событий этого финансирования, разбор глубинной логики железной хватки Alibaba в самостоятельной разработке и экосистемного внедрения Tencent, возможно, интереснее, чем погоня за цифрами оценки.

Замкнутый цикл собственной разработки VS экосистемное внедрение: три совершенно разных подхода к ИИ

Для Alibaba и Tencent, этих двух интернет-гигантов с общей рыночной капитализацией почти в триллион долларов, неудача перед стартапом для многих в отрасли не стала неожиданностью. Они прекрасно понимают: ставки крупных компаний на ИИ — это далеко не просто финансовая отдача.

В отрасли такой подход образно называют «инвестиции с возвратом на облако». Правила примерно таковы: крупная компания заявляет, что инвестирует в ИИ-компанию 10 миллиардов, но более половины из них должны «вернуться» в облачный бизнес гиганта в форме покупки облачных вычислительных мощностей.

Другими словами, реальных денег на руки ИИ-компания получает гораздо меньше, а гигант и оформляет внешние инвестиции на бумаге, и стимулирует доходы своего облачного бизнеса. Что еще важнее, получив деньги, нужно принять «экосистемную привязку»: модель развертывается на серверах гиганта, API в приоритете подключается к продуктовой системе гиганта, технический путь и коммерциализация должны соответствовать стратегическому ритму гиганта.

Если внимательнее рассмотреть мотивы Alibaba и Tencent, одновременно появившихся за столом переговоров, то они совершенно разные.

Alibaba хочет «контроля над экосистемой». Эта логика в отрасли не нова: инвестиции — это закупки, вхождение в долю — это привязка. В условиях, выдвинутых Alibaba, неявно содержится требование глубокой интеграции модели DeepSeek в собственные продуктовые линии, такие как TaoXi, Amap, Alibaba Cloud и другие.

Одна из возможных версий: API DeepSeek в приоритете развертывается на Alibaba Cloud, трафик вывода направляется в первую очередь на интеллектуальные рекомендации Taobao, технический путь требует кастомизации под сценарии электронной коммерции Alibaba. Для Alibaba это не финансовые инвестиции, а использование капитала для «сварки» внешних передовых технологий в собственную бизнес-базу. Это продолжение неизменной стратегии Alibaba, как и ранние приобретения Alibaba Cloud компании Changting Technology, инвестиции в Shumeng Gongchang — все они требовали глубокой интеграции технических команд с экосистемой Alibaba.

Но, по мнению автора, последствия такого «сварочного» слияния, вероятно, таковы: технический путь инвестируемой компании постепенно утратит универсальность и в итоге превратится в «кастомную модель», обслуживающую только сценарии Alibaba, что сузит ее влияние в отрасли. Однако в эпоху ИИ тревога Alibaba вполне конкретна: если не «запереть» лучшую модель в свои стены, конкуренты могут использовать ее для усиления своего бизнеса в электронной коммерции и облачных услугах.

Подход Tencent — совсем другое дело. В своей истории Tencent построил огромную экосистему за счет инвестиций, но никогда не требовал от инвестируемых компаний «хранить верность».

В сфере ИИ Tencent продолжает этот стиль: преимущественно финансовые инвестиции, без вмешательства в технический путь, без требований экосистемной эксклюзивности. По данным источников, близких к сделке, в условиях Tencent даже не было требования использовать в приоритете Tencent Cloud, лишь надежда на приоритетное право сотрудничества в направлении интеллектуальных ассистентов WeChat и игровых NPC.

Такая позиция «легкого участия» отражает иную позицию Tencent по отношению к ИИ: компания не рассчитывает реконструировать свой бизнес за счет внешней модели, а надеется использовать внешние передовые технологии для «смазки» существующих социальных и контентных сценариев. Уверенность Tencent заключается в супер-входе WeChat: независимо от того, кто инвестирует в DeepSeek, если пользователи захотят использовать лучшие возможности ИИ внутри WeChat, Tencent сможет реализовать это через сотрудничество, а не через контроль.

Тот факт, что DeepSeek пока не сделала четкого выбора в пользу одной из сторон, как раз говорит о том, что она не хочет ни быть «запертой», ни довольствоваться ролью лишь «плагина» — она хочет стать инфраструктурой для всего общества, а не придатком какого-либо гиганта.

Постоянное наращивание ставок ByteDance усложняет ситуацию. ByteDance почти не фигурировала в слухах о финансировании DeepSeek не потому, что она не заинтересована, а потому что пошла другим путем: самостоятельная разработка Doubao, крупные инвестиции в C2C-вход. В 2026 году ByteDance подняла капитальные расходы на ИИ до 200 миллиардов юаней, что почти в пять-шесть раз больше инвестиций Tencent в ИИ. Логика ByteDance проста: конечное поле битвы за ИИ — это время пользователей, кто первым захватит супер-вход для C2C-пользователей, тот и получит инициативу. Ей не нужно инвестировать в DeepSeek, потому что Doubao сама является конкурентом DeepSeek.

Три компании, три способа обращения с внешними передовыми технологиями. Alibaba хочет «купить, использовать и запереть», Tencent хочет «купить и использовать, но не запирать», ByteDance хочет «сделать самой, не покупая». За этими тремя выборами стоят разные гены компаний, ресурсный потенциал и суждения об итоге развития ИИ. А отказ DeepSeek как раз разрывает эту завесу, позволяя нам увидеть: в этой партии ИИ у гигантов разные карты на руках, и логика их разыгрывания, естественно, разная. Чтобы понять, откуда взялись эти различия, нужно вернуться к исходным точкам каждой из трех компаний.

Гены, база и стратегическая логика: два пути Alibaba и Tencent

Различия между ними не возникли на пустом месте. Распределение ИИ интернет-гигантов почти написано в их генах.

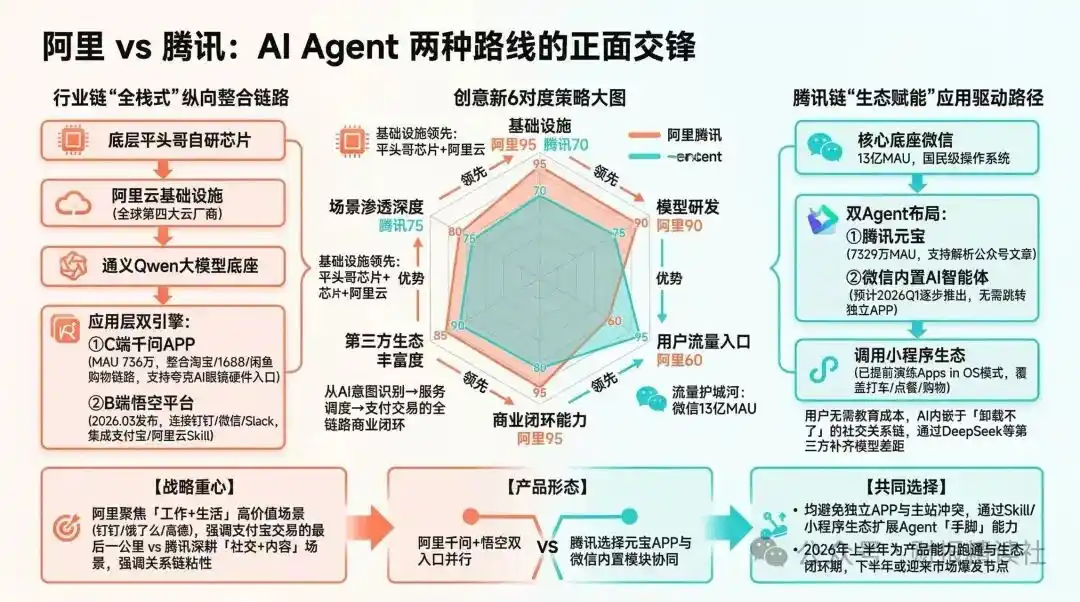

Гены Alibaba — это электронная коммерция, облачные вычисления и отраслевые услуги. Логика работы Taobao — замкнутый цикл: от товара до сделки, от оплаты до логистики, максимально собрать цепочку в своих руках. Эти гены определяют, что Alibaba привыкла быть контролером, а не соединителем.

То же самое с Alibaba Cloud — от базовых технологий до сервисов верхнего уровня упор на собственную разработку. Поэтому, когда появился DeepSeek, Alibaba трудно быть просто финансовым инвестором, ей нужен функциональный модуль, который можно встроить в свою ИИ-систему, а не независимое королевство.

Логика Tencent совершенно иная. Гены Tencent — это социальные сети, трафик и выигрыш экосистемы, привычка создавать открытые платформы, использовать капитал для соединения, а не контроля.

Будь то JD.com, Meituan или Pinduoduo, Tencent в сфере электронной коммерции делает ставку на инвестиции, а не на самостоятельное развитие. Один из ключевых уроков, который Ма Хуатэн извлек из войны 3Q, — «открытость жизнеспособнее закрытости», что в применении к инвестициям в ИИ означает, что Tencent не будет настаивать на том, чтобы запереть DeepSeek в своем ящике.

Зрелость технологической базы также определяет переговорные возможности обеих сторон. Система самостоятельной разработки ИИ Alibaba уже прошла полный цикл, чипы Pingtouge поставляются серийно, Tongyi Qianwen находится в одной лиге с GPT-4o. Для Alibaba внешние большие модели — это украшение, а не помощь в трудную минуту. Выход из финансирования DeepSeek — это скорее не «срыв переговоров», а то, что стратегически уже нет причин инвестировать во что бы то ни было. DeepSeek хочет независимого развития и финансовых инвестиций, Alibaba — технологической интеграции и экосистемной привязки — запросы просто не в одном измерении.

Hunyuan Tencent прошел путь прорыва. В начале 2025 года, когда DeepSeek взорвался популярностью, Tencent на время полностью его приняла, приоритет самостоятельной разработки Hunyuan был понижен. Но после дорогого привлечения бывшего ученого OpenAI Яо Шуньюя Hunyuan был «свернут и начат заново», была установлена методология «co-design» одновременного продвижения модели и продукта. Предварительная версия Hunyuan Hy3, выпущенная в апреле 2026 года, превзошла вызовы токенов предыдущего поколения в 10 раз, заняв «двойное первое» место по объему вызовов и доле рынка на платформе OpenRouter. Несмотря на отставание от Doubao и Tongyi Qianwen, разрыв значительно сократился. Прогресс Hunyuan позволил Tencent чувствовать себя увереннее перед DeepSeek: можно получать передовые возможности извне, но не терять переговорную силу из-за отсутствия собственной разработки.

База ИИ ByteDance самая уникальная среди трех. У нее нет технологического багажа самостоятельной разработки больших моделей, нет инерции монетизации на стороне B, главная цель — использовать все средства для захвата входа в ИИ для C2C-пользователей. Для этого ByteDance даже готова на фоне падения чистой прибыли более чем на 70% резко увеличить бюджет на ИИ до 2000 миллиардов юаней. Такие почти безоглядные инвестиции оказывают давление и на Alibaba, и на Tencent. Но бюджет Alibaba распределен между чипами, облаком, моделями, приложениями и другими звеньями, а 2000 миллиардов ByteDance почти целиком вкладываются в C2C-приложения и запасы вычислительных мощностей, и эта фокусировка позволила Doubao в короткие сроки приблизиться к месячной аудитории Tongyi Qianwen.

«Ставка ва-банк» ByteDance заставляет всю отрасль переосмысливать коммерческий ритм ИИ: когда одна компания готова променять краткосрочную прибыль на долгосрочный вход, остальным приходится либо последовать за ней, сжигая деньги, либо искать другие пути.

Стоит задуматься над таким инсайтом: в быстро меняющейся сфере ИИ окно технологического лидерства становится все короче. Alibaba с помощью тяжелых активов самостоятельной разработки строит долгосрочные барьеры, ценой чего становится снижение гибкости и сужение пространства для внешнего сотрудничества; Tencent с помощью легких активов экосистемы сохраняет открытость, ценой чего становится необходимость постоянного догоняния в собственной разработке; ByteDance с помощью предельных инвестиций обменивает временное окно, ценой чего становится значительное давление на краткосрочную прибыль. Три стратегии не имеют абсолютных преимуществ или недостатков.

В общем, гены определяют путь, база определяет переговорную силу, стратегическая логика определяет время действий. Выход и вход за столом переговоров по финансированию DeepSeek — это проекция этих трех выборов на занавес капитала.

Глубокое развитие в замкнутом цикле и открытая интеграция: два параллельных будущего ИИ

Если отвести взгляд от переговоров по финансированию, будущее ИИ Alibaba и Tencent довольно ясно: два пути, в краткосрочной перспективе они не сойдутся, в долгосрочной — не обязательно кто-то кого-то поглотит.

Alibaba продолжит идти вперед по замкнутому циклу полного стека самостоятельной разработки. Генеральный директор У Юнмин уже дал установку сделать ИИ главным двигателем роста Alibaba. Доходы Alibaba Cloud, связанные с ИИ, десять кварталов подряд показывают трехзначный рост, цель на следующие пять лет — годовой доход от коммерциализации облака и ИИ превысит 1000 миллиардов долларов. В области чипов Pingtouge усиливает отечественные GPU, постепенно снижая зависимость от NVIDIA. Tongyi Qianwen уже сформировал полный набор возможностей от логического вывода до Agent и мультимодальности, у приложения Qianwen 300 миллионов месячных активных пользователей, Wukong ускоряет проникновение на корпоративный рынок. Аренда вычислительных мощностей, оплата за токены, подписка на приложения — три способа монетизации образуют достаточно глубокий ров.

Подход Tencent совершенно другой. На стороне C2C компания фокусируется на WeChat как крупнейшей экосистеме, двигаясь к «децентрализованному интеллектуальному входу» — пользователям не нужно специально открывать ИИ-приложение, они естественным образом используют ИИ во время общения, просмотра видео. На стороне B2B WorkBuddy, CodeBuddy уже интегрированы в WeChat Work и Tencent Cloud, помогая клиентам повышать эффективность. Судя по результатам Hunyuan Hy3, Tencent больше заботит, можно ли модель реально использовать, а не занимать места в рейтингах. Tencent будет продолжать через финансовые инвестиции размещать средства в качественные ИИ-компании, интегрируя внешние модели в свои сценарии, и если инвестиции в DeepSeek осуществятся, это будет продолжением этой стратегии. Путь заработка Tencent более прямой: повышение эффективности рекламы, снижение затрат на разработку игр, ускорение монетизации через облако и WeChat. В 2026 году Tencent Cloud уже провела три корректировки цен, что говорит о начале обретения права ценообразования в области ИИ-офиса.

Agent становится общей следующей точкой фокуса для обеих сторон. Alibaba делает возможности Agent ключевым прорывом, приложение Qianwen интегрируется с Taobao, Alipay, Fliggy и другими экосистемами, первым реализуя ИИ-исполнение сложных жизненных задач. Tencent же фокусирует центр тяжести Agent на внедрении в производительность B2B и платформенном управлении. В направлении мультимодальности обе компании почти одновременно усилили натиск: 16 апреля 2026 года обе в один день выпустили свои продукты модели мира, переместив ИИ-соревнование с языковых параметров в пространственный интеллект. Стратегические пути хоть и расходятся, но суждения о направлении технологий удивительно совпадают.

В этой затяжной войне Alibaba держит в руках две козырные карты — инфраструктуру вычислений и экосистему B2B, Tencent занимает самый крупный в стране пул C2C-трафика, ByteDance с 2000 миллиардами тяжелых инвестиций и почти 400 миллионами месячных активных пользователей Doubao наступает на пятки на стороне C2C. У всех троих есть слабые места: у Alibaba высокие барьеры полного стека, но C2C-сегмент трудно быстро подавить; у Tencent гибкая экосистема, но самостоятельная разработка Hunyuan все еще требует догонять; у ByteDance сильные инвестиции, но давление на чистую прибыль рано или поздно передастся на уровень принятия решений.

Возможная промежуточная картина такова: Alibaba удерживает B2B-сегмент и облачную инфраструктуру, Tencent удерживает внедрение ИИ в социальные сценарии, ByteDance захватывает C2C-независимый вход. Трое образуют перекрестную конкуренцию, а не борьбу не на жизнь, а на смерть. Для всей отрасли такая многополярная структура скорее способствует технологическому разнообразию и инновационной активности, чем единой монополии.

По-настоящему решающим фактором может быть не то, чья модель сильнее, а кто первым превратит ИИ из «инструмента» в «образ жизни». Alibaba ставит на то, что предприятиям и разработчикам не обойтись без ее вычислительных мощностей; Tencent ставит на то, что пользователи не смогут обойтись без интеллектуального помощника в WeChat; ByteDance ставит на то, что Doubao станет следующим национальным входом. Все три пути трудны, но никто не может легко отрицать другого.

Возвращаясь к столу переговоров по финансированию DeepSeek, Alibaba уходит, Tencent приближается. Это не разногласия по поводу оценки DeepSeek, а разные ответы двух коммерческих философий. Alibaba строит «замок»: высокие стены, глубокие рвы, самообеспечение. Tencent строит «порт»: корабли свободно входят и выходят, водная гладь процветает. В стремительно меняющейся сфере ИИ у «замка» и «порта» нет абсолютного превосходства. Единственное, что можно сказать наверняка: крупное финансирование DeepSeek в мае непременно станет той страницей, что отметила развилку в пути ИИ китайских интернет-гигантов.

Эта статья из официального аккаунта WeChat «鲸商» (ID: bizwhale), автор: Ху Дужи.