Автор: Zhou, ChainCatcher

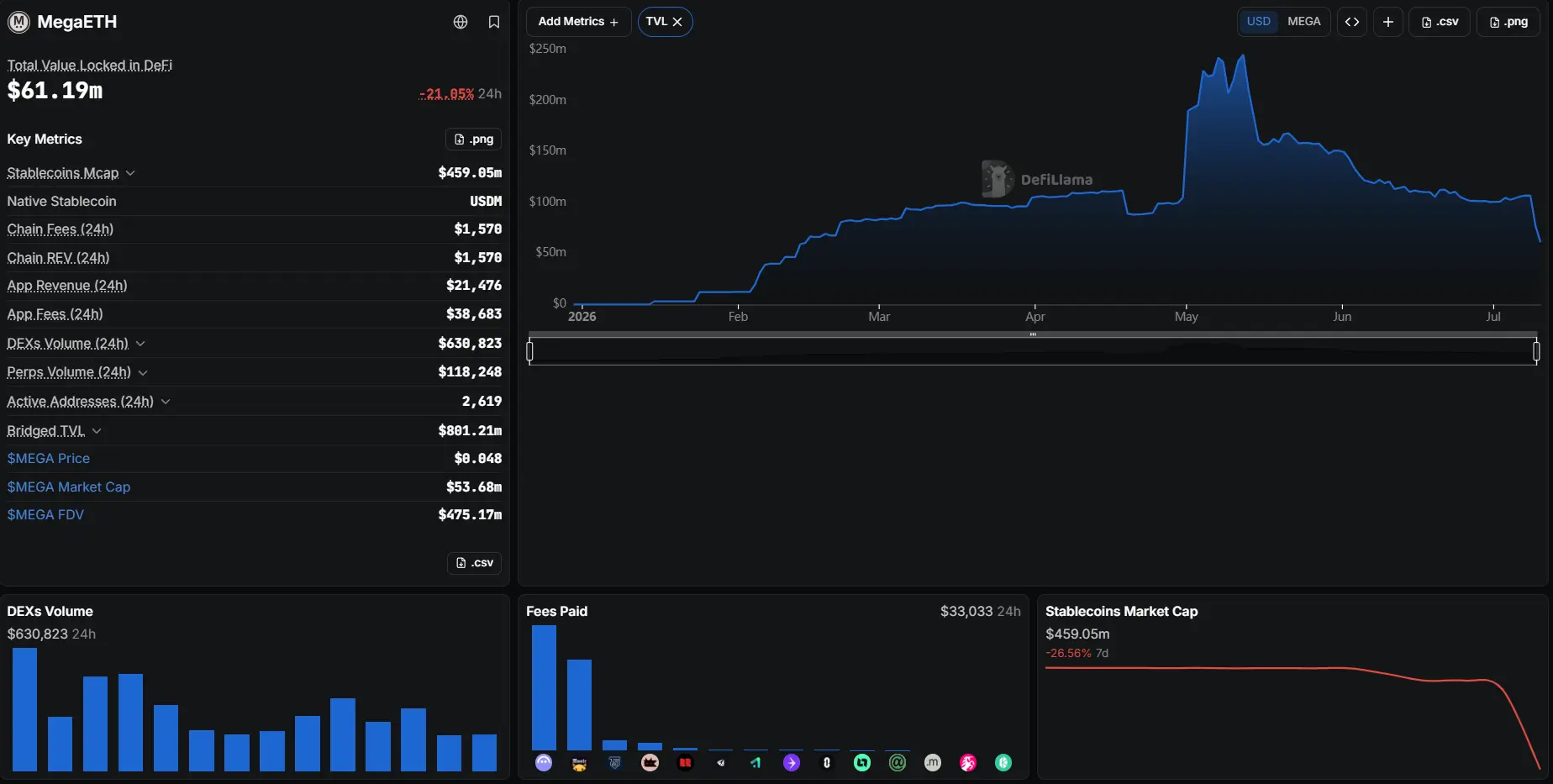

Согласно последним данным DefiLlama, полноканальный TVL MegaETH пережил резкие колебания 9-10 июля, упав до чуть более 30 миллионов долларов, с падением почти на 60% за 24 часа, потеряв около 70% от пикового значения в мае. Ведущий протокол Aave V3 за день вывел 80% ликвидности.

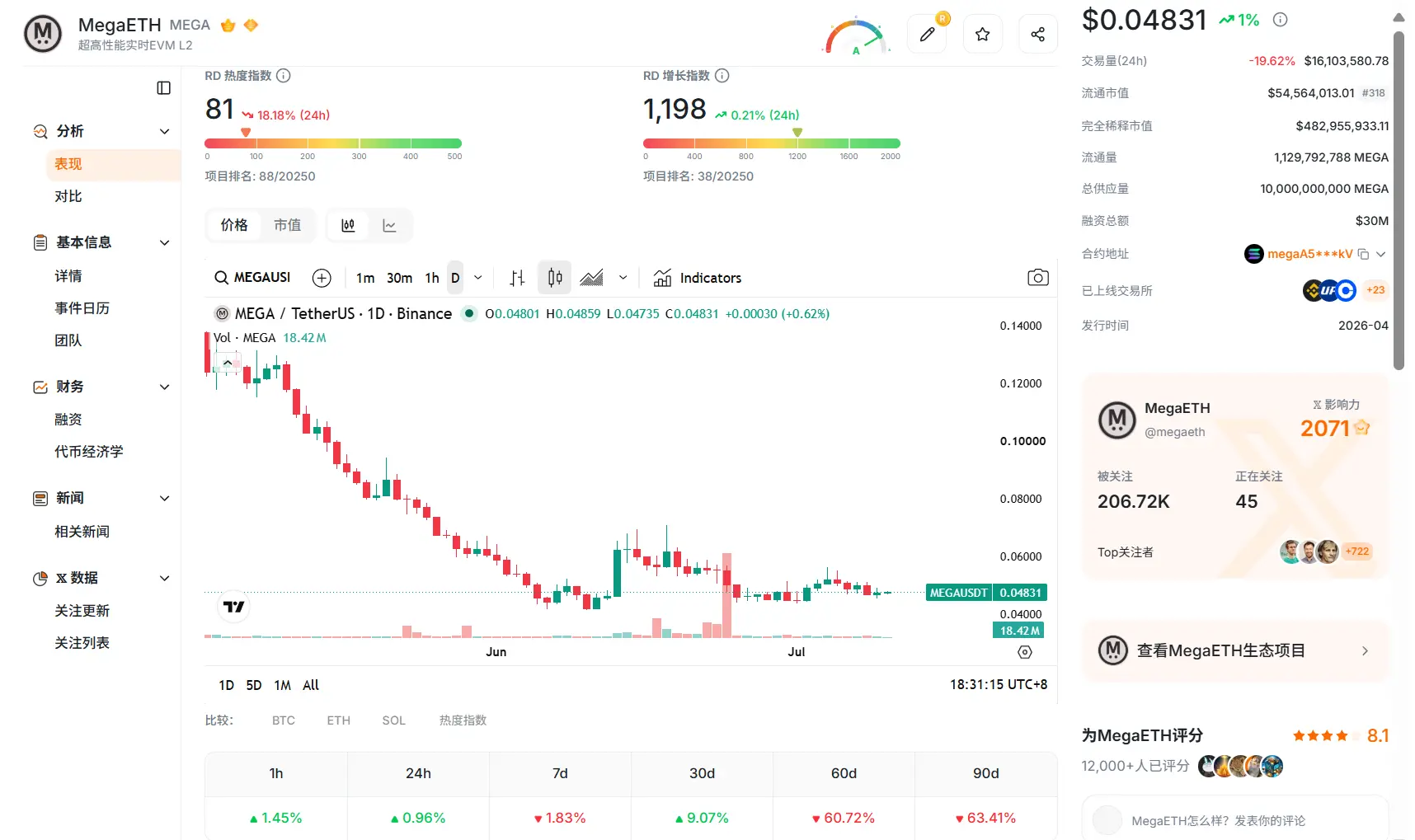

Что касается рыночных показателей, цена MEGA упала до уровня около 0,048 доллара США, рыночная капитализация составляет всего около 54 миллионов долларов, FDV — около 4,8 миллиарда долларов.

MegaETH была одним из самых ожидаемых новых блокчейнов этого цикла. Она сразу попала в рыночный тренд, опираясь на мощную поддержку венчурных капиталистов и энтузиазм KOL, FDV токена взлетело до примерно 20 миллиардов долларов. В мае этого года её DeFi TVL достигло 245 миллионов долларов, временно войдя в топ-11 по TVL среди блокчейнов.

От широко ожидаемого звездного блокчейна до резкого оттока TVL — MegaETH потребовалось всего несколько месяцев. После ослабления финансовой базы, поддерживающей её оценку, достигла ли её цена дна? Или, после исчезновения бухгалтерского бума, её оценка по-прежнему не имеет достаточной поддержки.

TVL, сильно зависящий от одного протокола и циклических стратегий

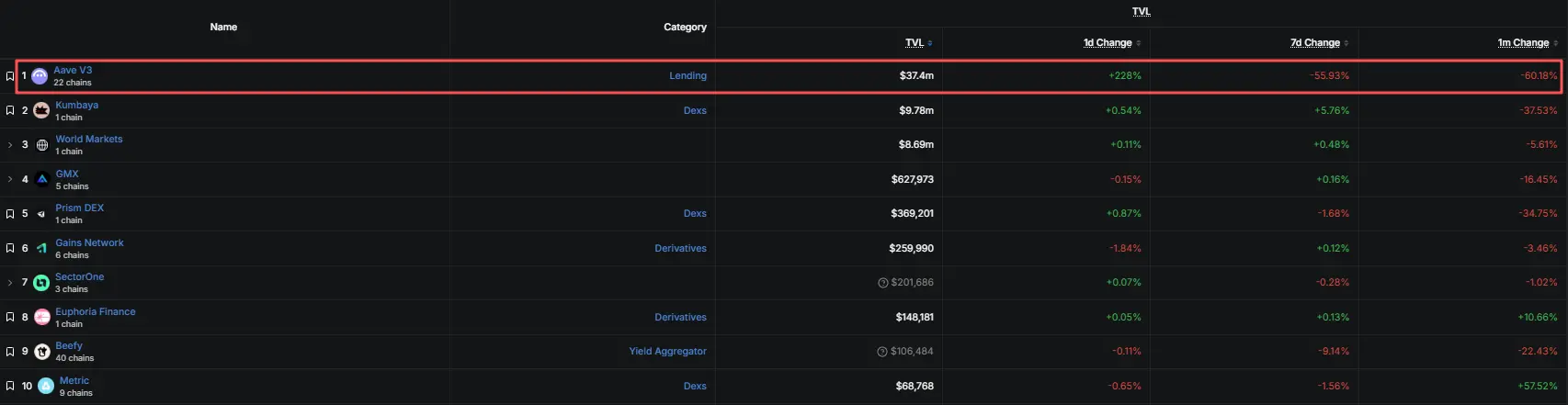

В экосистеме MegaETH, на пике Aave обеспечивал около 90% TVL этой цепочки. В настоящее время общий TVL колеблется около 60 миллионов долларов, из которых Aave по-прежнему составляет около 65%.

Фактически, чуть более двух месяцев назад основной источник TVL для MegaETH был другим. В день листинга токена, нативный DEX-протокол Kumbaya составлял 59,03 миллиона долларов из 98,43 миллиона долларов TVL по всей цепочке, или около 60%.

Примерно в то же время интегрировались такие проекты, как Aave V3, GMX и Chainlink Scale. С тех пор доминирующую роль в TVL постепенно стал играть Aave.

Агентство оценки рисков LlamaRisk ранее отмечало, что TVL MegaETH сильно зависит от Aave, в то время как структура стейблкоинов сильно сконцентрирована на USDm и USDe. По их мнению, за вычетом нативных активов, доля внешних активов, поступающих в MegaETH через сторонние каналы и каналы определенных активов, относительно высока. Источники финансирования, типы активов и способы протокола слишком сконцентрированы, что ставит под сомнение стабильность.

Конкретно, что касается игровых механик, рынок в целом сомневается, что этот объем в значительной степени обусловлен циклическими стратегиями со стейблкоинами, связанными с Ethena, то есть повторным залогом, заимствованием и повторным залогом стейблкоинов для искусственного увеличения баланса с помощью плеча.

Это означает, что когда доходность USDe падает ниже стоимости заимствования в Aave, этот арбитражный механизм теряет маржу, циклические позиции начинают распадаться, и капитал уходит.

Будь то стимулирование очками в период запуска, или арбитражная прибыль в циклических стратегиях, такой капитал по своей сути приходит ради доходности и уходит, как только ожидаемая доходность исчезает. Это обычное коммерческое поведение в DeFi, само по себе неудивительное.

Что действительно настораживает рынок, так это то, что после ухода этого огромного объема капитала, что остается в сети MegaETH, и может ли то, что осталось, поддержать её текущую оценку.

Между оценкой и фундаментальными показателями лежит тройное несоответствие

Первое несоответствие возникает между оценкой и реальным использованием

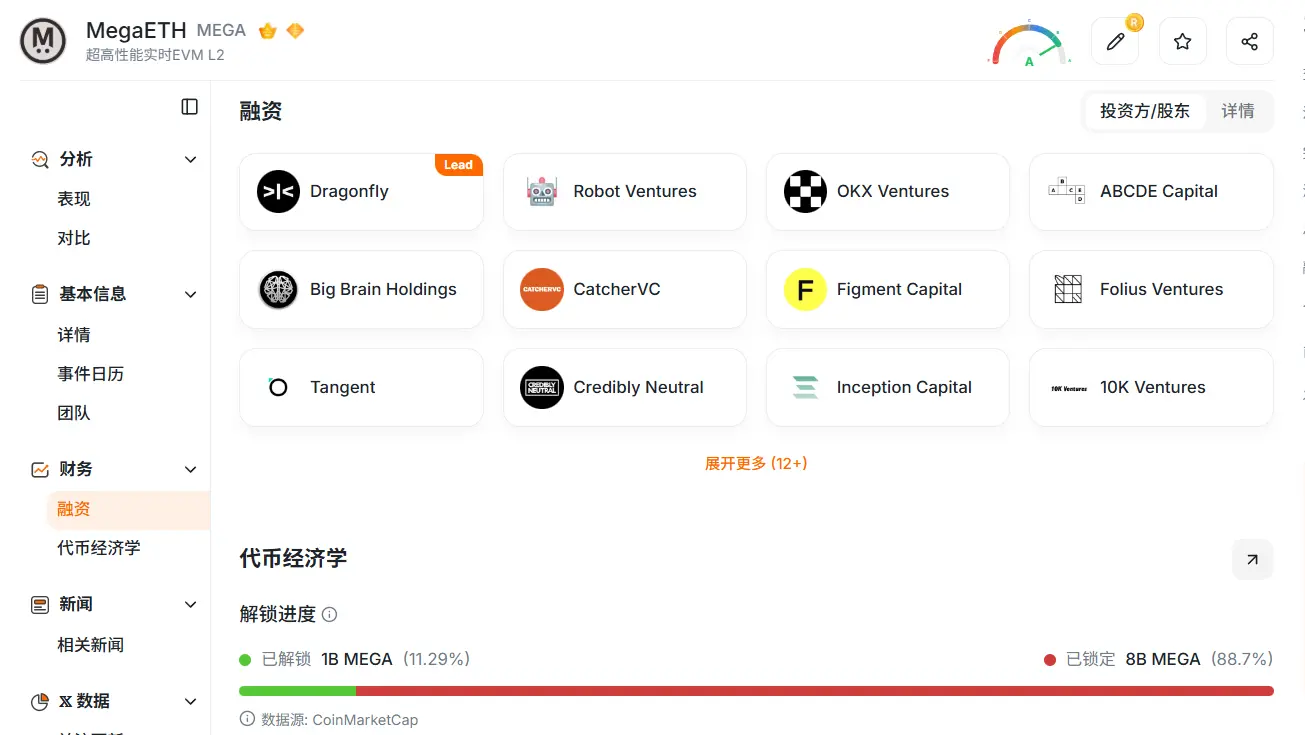

По состоянию на момент публикации, рыночная капитализация MEGA составляет около 54 миллионов долларов, FDV — около 4,7 миллиарда долларов. Согласно данным RootData, в настоящее время 88,7% токенов MEGA ещё не находятся в обращении, большое количество держателей не могут выйти из-за годового периода блокировки, в будущем всё ещё существует потенциальное давление продаж.

Теперь посмотрим, какому реальному использованию соответствует текущая оценка. Данные показывают, что реальный доход протоколов по всей цепочке MegaETH за 30 дней составляет менее 900 тысяч долларов, в годовом выражении — около 10 миллионов долларов, ежедневно активных адресов всего 2619.

В среднем на каждый активный адрес MegaETH приходится FDV около 180 тысяч долларов, а реальный доход протокола, вносимый каждым адресом в месяц, составляет менее 350 долларов.

Очевидно, её цена привязана не к текущему масштабу реальной экономической активности, а к будущим рыночным ожиданиям, и эти ожидания постепенно рушатся.

Второе несоответствие — между нарративом токена и качеством экосистемы

Покупая MEGA, рынок покупает историю о высокопроизводительном DeFi-блокчейне. Однако, если посмотреть на структуру доходов, наблюдается некоторый контраст.

Данные DefiLlama показывают, что протоколом с самым высоким доходом на MegaETH является Monster, игра с коллекционными карточками физического мира. Его доход за 30 дней составляет около 670 тысяч долларов, что составляет почти 80% от общего дохода протоколов по всей цепочке.

В то время как Aave, несущий нарратив DeFi и занимавший на пике около 90% TVL всей цепочки, за тот же период получил доход всего около 90 тысяч долларов.

Такое же несоответствие наблюдается и со стейблкоинами. Запас нативного стейблкоина USDM в цепочке MegaETH составляет около 460 миллионов долларов, при этом дневной объем торгов на DEX составляет всего около 630 тысяч долларов, а дневной объем торгов фьючерсов — всего около 120 тысяч долларов. И этот запас сокращается: рыночная капитализация USDM за последние 7 дней упала более чем на 26%, что лучше, чем TVL, показывает уход реального капитала.

Один долгосрочный участник @OlricOnlyfornft отмечает, что в начале у MegaETH было очень сильное сообщество, но команда долгое время больше фокусировалась на технологиях и приложениях, недостаточно общаясь с сообществом. Многие яркие проекты в итоге перешли на другие блокчейны. Сейчас не так много приложений можно четко назвать успешными кейсами, и лишь немногие продолжают строительство.

Такие мнения могут быть недостаточны для самостоятельного вывода, но они показывают, что после ухода рыночного ажиотажа MegaETH всё ещё нуждается в более четких образцах приложений, чтобы доказать качество своей экосистемы.

Третье несоответствие — между краткосрочными ожиданиями и долгосрочным исполнением

MegaETH взяла на себя слишком высокие ожидания на старте: TGE, размещение «голубых фишек», участие KOL, рост TVL — всё это сформировало раннюю точку оценки. Но спустя несколько месяцев, способность сети к реализации так и не догнала ожиданий.

В феврале этого года Uniswap развернул v2, v3 и v4 на MegaETH, а по состоянию на момент публикации TVL Uniswap на MegaETH составляет менее двадцати тысяч долларов, сократившись примерно на 97% за последние 7 дней. За последние сутки TVL Aave V3 выросло более чем на 240%, но за 7 дней оно всё равно упало более чем на 50%.

Резкие притоки и оттоки капитала как раз показывают, что эта часть TVL движима арбитражным капиталом, а не стабильным спросом.

Стоит отметить, что ситуация с MEGA не уникальна. Как и другие звездные новые блокчейны, высоко оцененные в этом цикле, токен MON блокчейна Monad также постоянно падает. MON в настоящее время стоит около 0,022 доллара, что более чем на 50% ниже пика ноября 2025 года, а его рыночная капитализация составляет около 2,69 миллиарда долларов.

Хотя TVL Monad недавно восстановилось из-за притока капитала в протоколы кредитования, реакция рынка была вялой. Это, как и ситуация с MegaETH, указывает на один и тот же вывод: при оценке этого класса блокчейнов рынок всё меньше признает бухгалтерский TVL и всё больше смотрит на реальную стоимостную поддержку.

Другими словами, эта коррекция — не обязательно просто единичный сбой MegaETH, а скорее сигнал о том, что рынок начинает сокращать премию за бухгалтерский TVL и звездные нарративы, требуя более четкой поддержки в виде торгов, доходов и экосистемы.

К тому же конкуренция в сегменте блокчейнов усиливается, на рынок выходят новые игроки, включая Robinhood, постоянно перераспределяя внимание рынка и капитал.

Для MEGA, несмотря на огромное падение, любой возможный отскок, скорее всего, будет вызван краткосрочным восстановлением рыночных настроений, а не реальным улучшением фундаментальных показателей.

Бухгалтерский бум рассеялся, MEGA всё ещё ждет точку опоры

Если собрать все эти несоответствия, вывод становится очевидным.

После ухода бухгалтерского бума, поддерживаемого стимулирующим и арбитражным капиталом, между текущей рыночной капитализацией MEGA и реальными фундаментальными показателями её сети не хватает именно прочной точки опоры.

Рыночные настроения также явно сместились в сторону осторожности. Одна точка зрения считает, что это нормальный возврат оценки после оттока стимулирующего капитала. Прекращение стимулирования очками, исчезновение арбитражной маржи — неизбежный результат ухода капитала. MegaETH просто нарастила слишком большой леверидж, поэтому отток был особенно резким.

На уровне сообщества многие пользователи продолжают сомневаться в коммуникации и прозрачности команды, отмечая, что Discord закрыт для обсуждений в сообществе, Telegram открыт только для пользователей с большим количеством токенов, а публичные выступления команды далеко не такие активные, как до запуска.

Однако эти утверждения в основном представляют собой односторонние заявления пользователей и официально не подтверждены. На момент публикации команда MegaETH ещё не дала публичных комментариев по поводу соответствующих сомнений.

Для MEGA, независимо от того, рассматривать ли её как находящуюся в процессе возвращения к фундаментальным показателям или уже демонстрирующую явное несоответствие оценки и базиса, последующее внимание сосредоточено на одном и том же: сможет ли команда превратить краткосрочную ликвидность в реальное использование и выполнить ранее собранные огромные средства, превратив их в реальные результаты для экосистемы.

Пока это выполнение не произойдет, помимо краткосрочного отскока, вызванного рыночными настроениями, кажется, нет других убедительных причин для того, чтобы оценка снова стабилизировалась.