Платежная система Латинской Америки совсем не такая, как вы думаете

**Состояние платежей в Латинской Америке сильно отличается от ожиданий.** Автор провел почти месяц в регионе, проведя более 500 часов полевых исследований и опросив более 100 местных пользователей и экспертов. Вот ключевые выводы, опровергающие распространенные представления:

1. **Криптокаты:** Основной объем транзакций генерируют не розничные покупки, а состоятельные клиенты (например, профессионалы, получающие зарплату в USDT и конвертирующие ее через Pix в местную валюту).

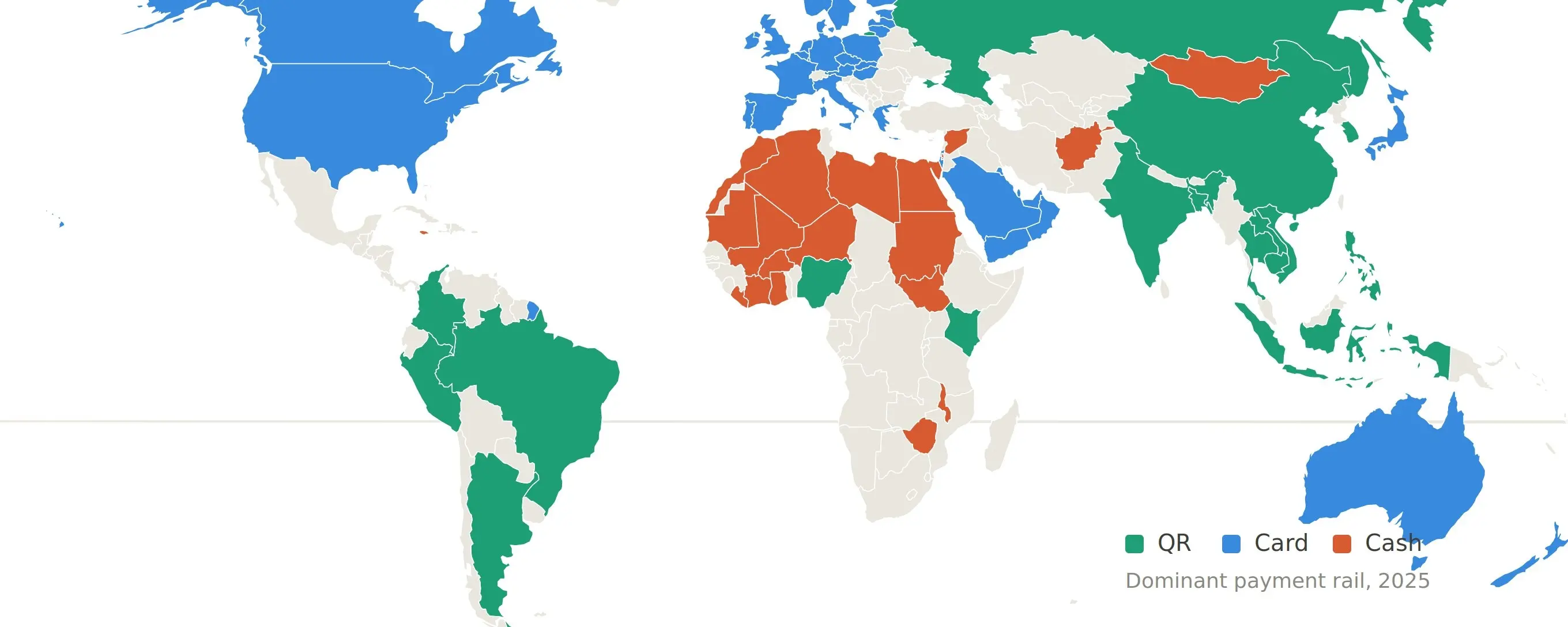

2. **Доминирование QR-кодов:** QR-платежи (Pix в Бразилии, Mercado Pago в Аргентине и др.) стремительно становятся доминирующим методом оплаты в регионе, обгоняя карточные платежи. Карточные системы теряют relevance.

3. **Ключевая нерешенная проблема — международная интероперабельность:** Национальные системы мгновенных платежей (как Pix) не связаны между странами. Для иностранцев нет простого способа платить локальными QR-кодами — это огромная неиспользованная возможность.

4. **Битва за расчеты, а не за клиентов:** Ведущие платежные компании стремятся получить банковские лицензии, чтобы контролировать расчеты и снижать затраты на AML-проверки, а не просто подключаться к сторонним PSP.

5. **Латинская Америка — не единый рынок:** Бразилия, Аргентина, Мексика и другие страны имеют радикально разные экономические условия, валютные режимы и поведение пользователей. Нельзя использовать универсальный подход.

6. **Конкуренция в сфере стабильных монет сводит маржу к нулю:** Обмен USD/USDT становится товаром с почти нулевой прибылью. Победят те, кто построит дополнительные сервисы (кошельки, карты) поверх этого.

7. **Новое направление — кросс-бордерная экспансия с самого начала:** Успешные компании будущего должны строить узнаваемый международный бренд и технологический стек, способный масштабироваться на несколько стран, а не углубляться в один коридор.

8. **Бразилия и Мексика — "красный океан".** Большие возможности лежат в менее конкурентных странах, таких как "Забытая пятерка" (Доминикана, Гватемала, Гондурас, Никарагуа, Сальвадор), где объемы переводов высоки, а конкуренция минимальна.

9. **Точечный маркетинг:** В каждой стране есть 5-6 четких сегментов пользователей (туристы, экспаты, цифровые кочевники, местная молодежь и т.д.) с разными потоками денег и потребностями. Маркетинг должен быть гипер-таргетированным.

10. **Регуляторная среда опережает США:** Страны Латинской Америки (Бразилия, Мексика, Колумбия) внедряют четкие правила для криптоактивов и платежных инноваций быстрее и прагматичнее, чем регуляторы США. Ожидание "регуляторной ясности" в регионе ошибочно — она уже есть.

Главный урок: будущее платежей в регионе определяют не карты, а локальные системы мгновенных QR-платежей. Ключевые возможности лежат в их соединении между странами и в создании сервисов для конкретных, а не усредненных сегментов пользователей.

链捕手06/21 08:58