Автор | Odaily Planet Daily (@OdailyChina)

Автор | Azuma (@azuma_eth)

Привилегированная акция Strategy, STRC, находится в состоянии продолжающегося "отвязывания".

Данные фондового рынка США показывают, что с 15 мая STRC постепенно отдалилась от целевой номинальной стоимости в 100 долларов, а в последние дни дисконт значительно усилился. Вчера в ходе торгов цена достигала минимума на уровне 83.26 доллара, а цена закрытия составила 88.59 доллара, что означает "отвязку" более чем на 11% от целевой номинальной стоимости.

Для обычной акции падение на 11% может и не быть чем-то значительным, но для STRC постоянное отклонение от целевой стоимости в 100 долларов означает, что основная цель дизайна этого продукта сталкивается с серьезными вызовами.

Потому что в первоначальном дизайне Strategy STRC был создан как доходная ценная бумага, торгующаяся в районе номинальной стоимости в 100 долларов, а не как спекулятивный актив с высокой волатильностью. Сегодня все большее расхождение между рыночной ценой и целевой номинальной стоимостью заставляет все больше инвесторов заново оценивать логику, стоящую за этим продуктом.

Что еще более важно, по мере того как Strategy постоянно наращивает свои резервы биткойна, STRC постепенно становится для компании самым важным каналом финансирования. В некотором смысле, рыночная оценка STRC отражает не только отношение инвесторов к привилегированной акции, но и доверие рынка ко всей модели капитальных операций Strategy.

STRC: двигатель капитальной маховика Strategy

Чтобы понять серьезность этого отвязывания, сначала необходимо прояснить структуру продукта STRC и его уникальный механизм привязки.

STRC — это инновационный финансовый дериватив, выпущенный Strategy в 2025 году. В отличие от обыкновенных акций Strategy (MSTR), STRC позиционируется как бессрочная привилегированная акция с фиксированной целевой номинальной стоимостью (100 долларов) и относительно стабильным дивидендным доходом, и ее природа больше похожа на ценную бумагу с атрибутами фиксированного дохода.

- Примечание Odaily: Основатель Strategy Майкл Сэйлор недавно раскрыл, что STRC был разработан с помощью искусственного интеллекта.

В цикле расширения баланса Strategy STRC — это не просто обычный инструмент финансирования, а самый мощный двигатель нынешнего капитального маховика Strategy.

До выпуска STRC Strategy в основном полагалась на выпуск конвертируемых облигаций (Convertible Notes) и прямое размещение обыкновенных акций для привлечения средств на покупку биткойна. Однако у обеих моделей были ограничения: конвертируемые облигации ограничены сроком погашения и верхним пределом долгового левериджа, а частые размещения обыкновенных акций размывают права существующих акционеров.

Появление STRC идеально решило эту проблему, и его основная полезность в стратегии Strategy проявляется в двух измерениях:

- Неограниченная программа "размещения по рыночной цене" (ATM): Пока рыночная цена STRC остается стабильной на уровне 100 долларов или выше, Strategy может бесконечно выпускать новые доли STRC на вторичном рынке через механизм ATM (At-the-Market) и привлекать фиатные деньги.

- Покупательная способность без размытия доли собственности: Будучи бессрочной привилегированной акцией, STRC не имеет обязательств по погашению номинала в установленный законом срок и не обладает правом голоса или правом на распределение остаточных активов, как обыкновенные акции. Это означает, что Strategy может создавать из ниоткуда миллиарды долларов фиатной покупательной способности, не размывая права акционеров MSTR и не увеличивая жесткие долговые обязательства по процентам, и направлять их все на накопление биткойна.

Благодаря этому замкнутому циклу "выпуск STRC ➡️ привлечение фиата ➡️ покупка BTC ➡️ увеличение чистых активов компании ➡️ повышение доверия к STRC" Strategy успешно построила, казалось бы, бесконечно вращающийся капитальный маховик.

Однако ключевым условием бесперебойной работы этого маховика является то, что STRC должен оставаться вблизи номинальной стоимости в 100 долларов. Как только рыночная цена существенно опустится ниже 100 долларов, в соответствии с условиями привлечения по ATM и логикой рыночного арбитража, Strategy не сможет эффективно привлекать средства с рынка через дисконтные привилегированные акции, и весь ее капитальный фокус фактически остановится.

При разработке, чтобы обеспечить соответствие вторичной рыночной цены STRC целевой номинальной стоимости в 100 долларов, Strategy внедрила механизм "ежемесячной динамической корректировки дивидендной доходности". Проще говоря, когда рыночная цена STRC ниже 100 долларов, Strategy может повысить дивидендную доходность, чтобы повысить привлекательность продукта; когда цена выше 100 долларов, доходность можно снизить — теоретически, постоянно корректируя дивидендную доходность, STRC должен долгосрочно торговаться в районе 100 долларов.

Но сейчас, даже после того как Strategy повысила дивиденды до высокого уровня в 11.5% и изменила частоту выплат с ежемесячной на двухнедельную, состояние "отвязки" STRC не было эффективно исправлено...... Почему же?

Причина отвязки: доверие, доверие и еще раз доверие

Неэффективность корректирующего воздействия дивидендов означает, что риск, который оценивает рынок, уже выходит за рамки самой доходности STRC. Судя по текущим рыночным обсуждениям, рыночные опасения относительно риска в основном проявляются на двух уровнях.

Во-первых, поверхностные технические факторы. Некоторые участники рынка считают, что недавнее падение во многом связано с сокрушительным давлением из-за делевериджа арбитражных средств.

В течение последнего года STRC долгое время торговался в районе 100 долларов, что привлекло множество доходных арбитражных средств. Такие средства часто используют леверидж для увеличения доходности, получая дивидендный доход и одновременно зарабатывая на арбитражном пространстве при возврате цены к номиналу. Однако по мере того как STRC опустился ниже 100 долларов и продолжал слабеть, некоторые маржинальные счета начали достигать контрольных линий и были вынуждены продавать свои позиции; а падение цен, в свою очередь, спровоцировало ликвидацию большего количества левериджированных средств, в конечном итоге формируя цепную реакцию. В этом процессе давление продаж постоянно самоподкреплялось, в результате чего падение STRC значительно превысило изменения спроса и предложения в нормальных условиях.

Но объяснять текущие рыночные показатели лишь давлением из-за делевериджа, похоже, все еще недостаточно. Для многих инвесторов более глубокая тревога связана с состоянием ликвидных резервов Strategy.

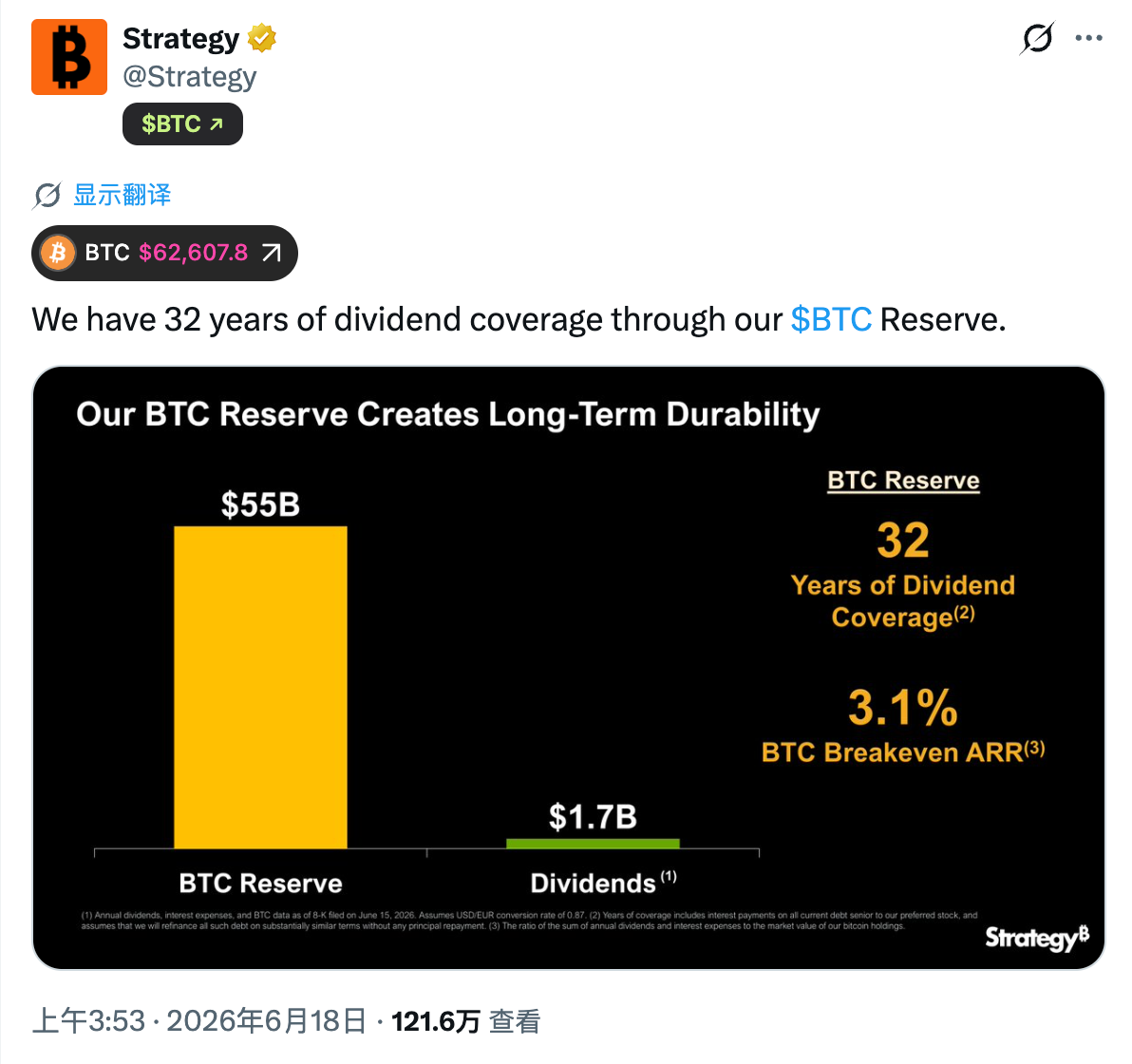

Ранее в этом месяце JPMorgan опубликовал исследовательский отчет, в котором указал, что у Strategy ежегодные обязательства по выплате дивидендов составляют около 1.7 миллиарда долларов, и, учитывая текущий уровень денежных резервов, денежных средств на счетах достаточно только для покрытия около 6.3 месяцев расходов на дивиденды по привилегированным акциям. Это также вызвало опасения рынка относительно обещанной Strategy будущей способности покрытия ликвидности.

В ответ Strategy дала совершенно иное объяснение, заявив в официальном посте на X, что если принять во внимание ее огромные резервы биткойна, их достаточно для покрытия дивидендных выплат в течение 32 лет.

Однако проблема в том, что эти два утверждения фактически основаны на разных предпосылках. JPMorgan фокусируется на денежных потоках Strategy, тогда как расчет Strategy подразумевает важное допущение — при необходимости компания может получить средства, продав биткойн.

Именно это затрагивает самую чувствительную для рынка часть. В начале этого месяца Strategy впервые продала часть своих биткойн-холдингов. Хотя объем этой продажи составил всего 32 монеты, а официальные лица представили ее как "активное тестирование десенсибилизации рынка" и упомянули, что "в будущем купят еще больше", это все равно вызвало сильные потрясения на рынке. Причина в том, что за последние несколько лет Strategy и ее основатель Майкл Сэйлор постоянно транслировали рынку ключевую нарративную линию — биткойн является долгосрочным стратегическим резервным активом, и компания будет привлекать операционные средства через рынки капитала, а не полагаться на продажу биткойна.

Поэтому, когда рынок впервые увидел, что Strategy действительно продает биткойн, неизбежно возникли большие опасения — если в будущем условия финансирования ужесточатся, понадобится ли Strategy в большей степени полагаться на продажу биткойна для выполнения дивидендных обязательств? Если ответ не является абсолютным отрицанием, то инвесторам необходимо переоценить уровень риска соответствующих ценных бумаг.

С этой точки зрения, за постоянно "отвязавшимся" STRC стоит переоценка рынком устойчивости всей капитальной структуры Strategy.

Покупательная способность Strategy может превратиться в продажи

Для Strategy наибольшее влияние постоянного отвязывания STRC заключается в ослаблении функции финансирования.

В последние годы Strategy могла постоянно увеличивать резервы биткойна благодаря основной логике привлечения средств с рынков капитала через выпуск акций, конвертируемых облигаций и привилегированных акций и последующего направления этих средств на накопление биткойна. STRC был самым важным инструментом финансирования Strategy. Когда он торгуется ниже целевой номинальной стоимости в 100 долларов в течение длительного времени, это означает, что рынок требует более высокой компенсации за риск, и способность Strategy к финансированию временно останавливается.

В дальнейшем ситуация с возвратом STRC к якорю, возможно, станет важным показателем для наблюдения за состоянием риска Strategy. Если STRC будет оставаться в состоянии дисконта в течение длительного времени, что приведет к постоянному ограничению способности привлекать финансирование, а денежные резервы Strategy будут продолжать истощаться, то опасения рынка по поводу того, что Strategy, возможно, придется продавать больше биткойна для удовлетворения потребностей в выплате дивидендов, неизбежно усилятся.

Как только такие ожидания укрепятся, их влияние выйдет за рамки самого STRC. Будучи одним из самых важных маржинальных покупателей на рынке биткойна за последние несколько лет, способность Strategy к финансированию и темпы накопления всегда глубоко влияли на рыночные ожидания спроса и предложения. Если покупательная способность Strategy превратится в продажи, это может оказать немыслимое давление на снижение цены биткойна.