Автор: Prathik Desai

Перевод: Chopper, Foresight News

В современной глобальной системе оплаты труда скрывается риск валютного курса. Фрилансеры из Индии, Аргентины и Турции, работающие на американские компании, получают доход в долларах США, но аренда жилья, ежедневные покупки и уплата налогов требуют использования местной фиатной валюты. Существующая логика выплаты заработной платы по умолчанию предполагает, что средства после зачисления на счет должны быть немедленно конвертированы в национальную валюту. Эта модель не соответствует реальным потребностям большинства людей, и в случае быстрой девальвации национальной валюты по отношению к доллару трудящиеся несут необоснованные финансовые потери.

Если бы работники могли хранить сбережения в долларовых активах и осуществлять повседневные расходы в местной валюте, проблема была бы решена, и именно это позволяет сделать схема оплаты стейблкоинами.

Пример: дизайнер из Мумбаи после получения месячной зарплаты конвертирует всю сумму в рупии и больше не держит долларовые активы. Если в последующие месяцы рупия продолжит слабеть, он не сможет воспользоваться выгодой сохранения стоимости доллара, а покупательная способность его национальной валюты будет постоянно снижаться. За последний год этот индийский дизайнер потерял более 10% покупательной способности только из-за невозможности сохранить часть дохода в долларах. Если бы он мог удерживать часть зарплаты в долларах или привязанных к доллару стейблкоинах, он смог бы избежать потерь активов из-за девальвации национальной валюты.

В этой статье я объясню, почему все больше работников по всему миру выбирают получение вознаграждения в долларах США или стейблкоинах, и какие именно выгоды они от этого получают.

Повсеместные валютные потери

Трудящиеся, проживающие в одной стране, но работающие на работодателя из другой страны, получают доход в одной валюте, а тратят в другой. То, как они обращаются с конвертацией валют, определяет, будут ли они незаметно нести убытки или получать прибыль.

Предположим, индийский фрилансер зарабатывает 2000 долларов в месяц. Если весь доход будет потрачен в течение нескольких дней после получения, валютных прибылей или убытков не возникнет; но если ежемесячно откладывать 25% дохода на долгосрочные сбережения, со временем долларовые активы могут принести ощутимую выгоду в виде сохранения стоимости. Насколько велик может быть этот потенциал?

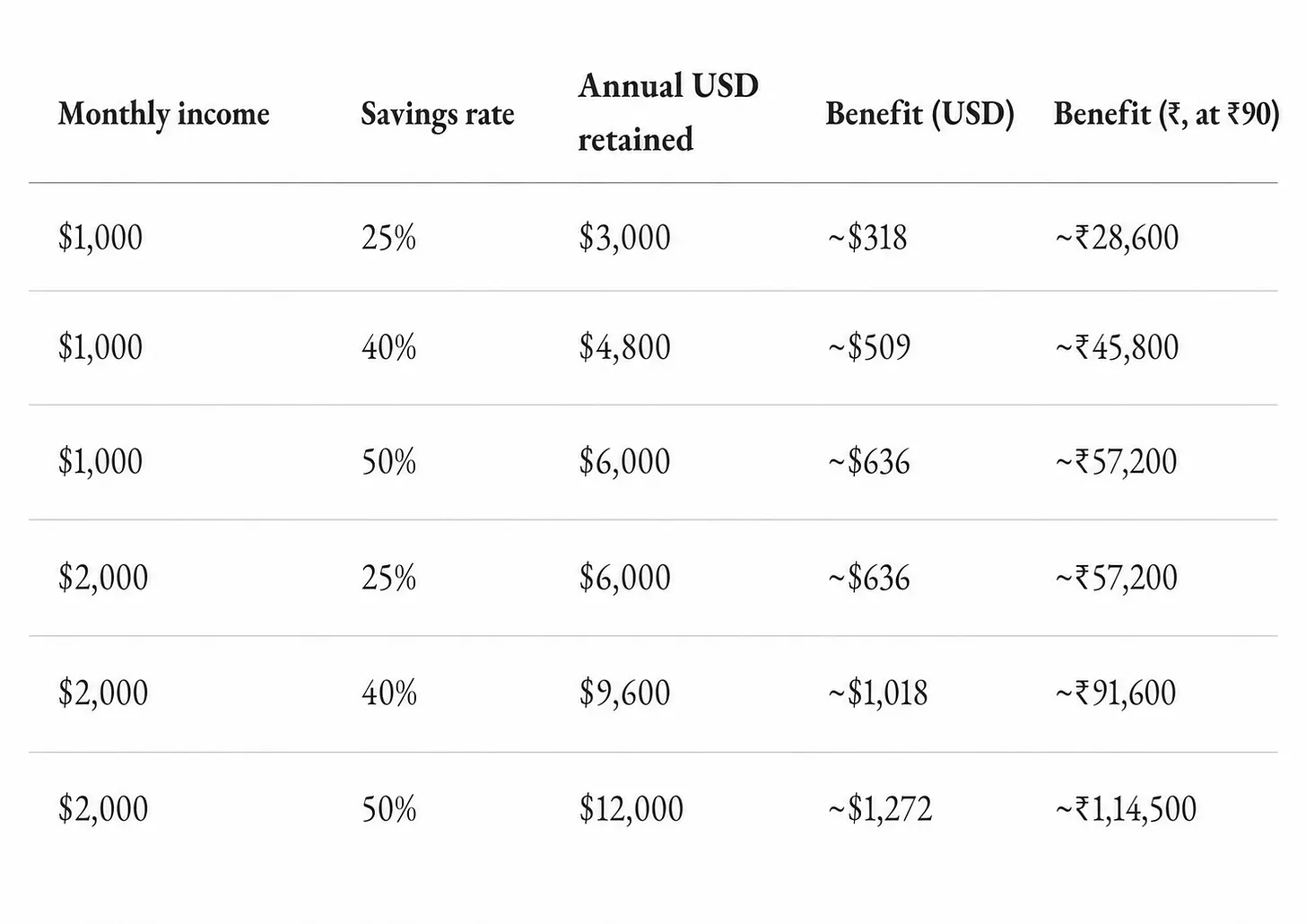

За последние 12 месяцев курс доллара США к индийской рупии вырос примерно с 85,6 рупий до 94,7 рупий, а девальвация рупии составила более 10%. Рассчитаем потери активов индийского работника в разных сценариях: ежемесячный доход 2000 долларов, 25% откладывается на сбережения, годовая сумма сбережений — 6000 долларов. Если конвертировать всю сумму в рупии и хранить их, за год будет безвозвратно потеряна покупательная способность на сумму 600 долларов. Эта сумма не является огромным состоянием, но в крупных индийских городах ее достаточно для оплаты месячной аренды двухкомнатной квартиры с отделкой.

Если ежемесячные сбережения конвертируются и хранятся в национальной валюте, их покупательная способность будет постоянно снижаться по мере ослабления национальной валюты.

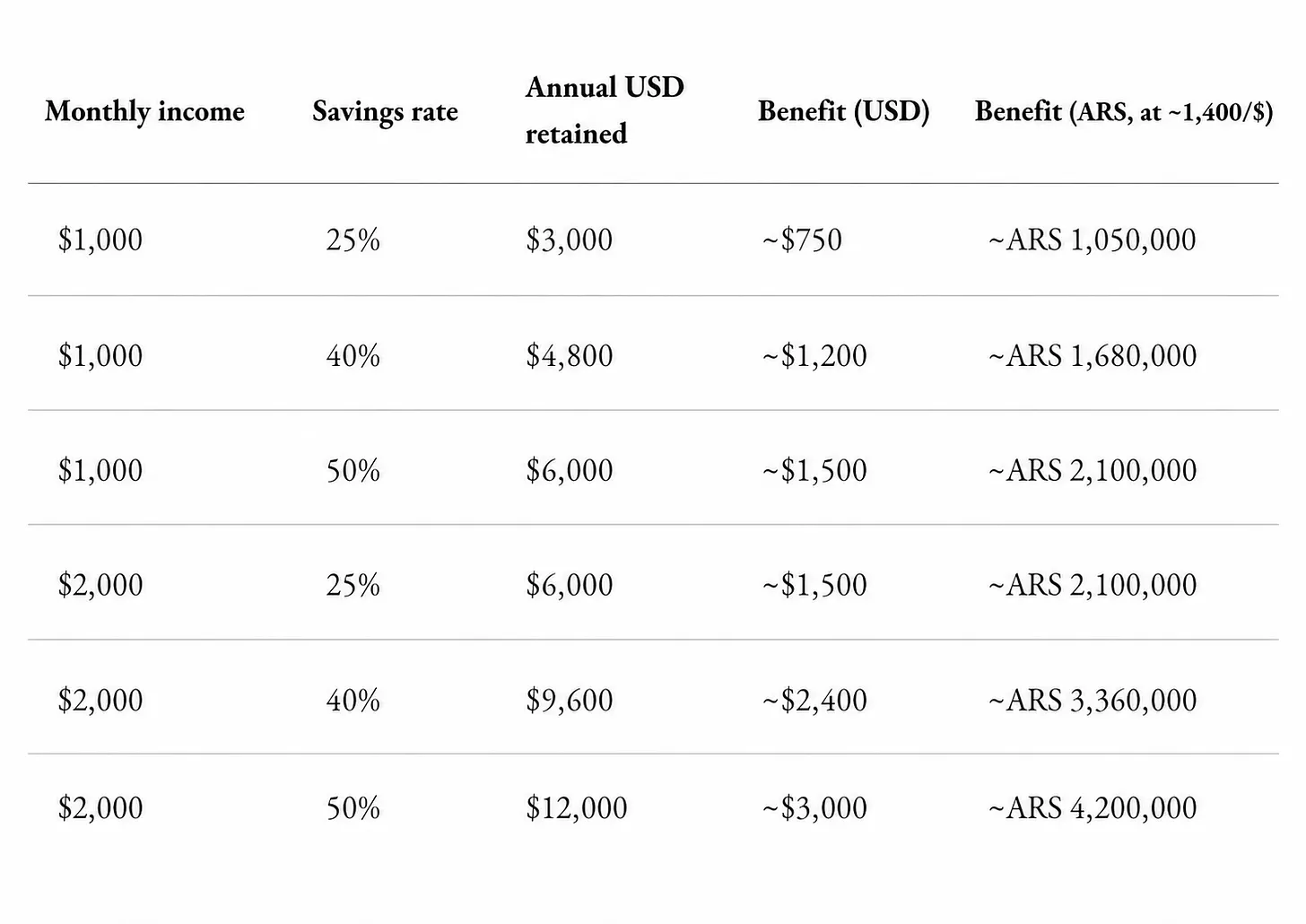

Чем выше уровень девальвации национальной валюты по отношению к доллару, тем более заметным становится контраст. Возьмем в качестве примера аргентинского работника: даже если зарплата выплачивается в долларах, но полностью конвертируется и хранится в песо, за последний год песо обесценилось по отношению к доллару на 25%, что привело к прямой потере четверти активов.

Данные финансового сервиса Wise показывают, что сохранение дохода в долларах может повысить покупательную способность активов работника на треть. Это не пустое предположение, а реальная ситуация для многих фрилансеров в Буэнос-Айресе. Опрос платформы по управлению персоналом Deel «Глобальный отчет о состоянии занятости» показал, что около 85% опрошенных аргентинских работников предпочитают получать зарплату в долларах США, а не в национальной валюте.

Однако преимущества сохранения стоимости долларовой зарплаты полностью зависят от способа распоряжения средствами: выгода от сохранения стоимости доллара проявляется только при длительном хранении средств; чем больше сумма хранения и чем дольше срок, тем больше разница в доходах, обусловленная курсом.

Для индийских работников хранение долларов является способом оптимизации дохода; для жителей Аргентины хранение долларов больше похоже на защиту от инфляции национальной валюты. Такая же потребность существует в большинстве стран с высокой инфляцией и постоянной девальвацией национальной валюты.

Стейблкоины: преодоление барьеров для владения долларом

Вся приведенная выше логика основана на владении долларами, но для обычных людей открытие долларового счета в зарубежном банке связано с очень высокими барьерами.

Каждый банк будет удерживать часть комиссии, прежде чем доллары поступят к вам. Перед зачислением международного банковского перевода необходимо оплатить фиксированную комиссию за телеграфный перевод, комиссию банка-корреспондента, а также разницу в курсе конвертации, о которой большинство работников даже не подозревают.

Средняя совокупная стоимость глобального трансграничного перевода составляет около 6,5%. Для работника с ежемесячным доходом в 2000 долларов потери на трансграничных комиссиях могут даже превысить потери от девальвации, которых можно избежать, храня доллары. Перевод стейблкоинов позволяет избежать подавляющего большинства комиссий: требуется всего несколько долларов, и расчеты завершаются за секунды, тогда как телеграфный перевод занимает от 3 до 5 рабочих дней.

Кроме того, жители Индии не могут хранить доллары без ограничений: правила ограничивают типы долларовых депозитных счетов и годовые лимиты хранения, обычный зарубежный доход по умолчанию конвертируется прямо в рупии. Чтобы дизайнер мог сохранить трехмесячную зарплату в долларах, он должен соблюдать строгий валютный контроль. Во многих странах с высокой инфляцией и девальвацией национальной валюты, для сдерживания гиперинфляции и предотвращения оттока капитала, вводятся ограничения на владение долларами для населения, например, в Венесуэле, Иране, Афганистане и других странах.

Чтобы заполнить этот пробел, появился ряд некастодиальных кошельков для стейблкоинов. Возьмем, к примеру, платформу Altitude, построенную на основе системы смарт-аккаунтов Squads: платформа хранит средства пользователей в стейблкоинах, выпущенных такими лицензированными эмитентами, как Circle и Bridge, которые имеют 1:1 обеспечение долларами США; активы хранятся в кошельке, контролируемом приватным ключом пользователя, платформа не является кастодианом средств. Работники самостоятельно хранят эквивалентные доллару активы в блокчейне, и ни одна организация не имеет права вмешиваться в выбор пользователя хранить доллары.

Однако у некастодиальной модели есть свои плюсы и минусы: в случае утери приватного ключа не будет службы поддержки банка, которая поможет его восстановить, и активы также не будут защищены страховкой депозитов.

Такие аккаунты поддерживают конвертацию в фиат по требованию, позволяя выводить только средства, необходимые на аренду, коммунальные услуги и другие повседневные расходы, а оставшиеся активы полностью сохраняются в долларовых стейблкоинах. Это идеально решает проблемы лимитов на долларовые счета и сложностей с их открытием, позволяя работникам владеть долларовыми активами без одобрения банка.

Сохраненные долларовые стейблкоины не являются бездействующими средствами; аккаунт можно подключить к доходным продуктам, таким как кредитование в блокчейне или краткосрочные казначейские облигации США. В то же время банковские депозиты в национальной валюте будут только продолжать обесцениваться.

Кроме того, баланс стейблкоинов можно привязать к платежной карте для прямых расходов. Независимо от каналов ввода/вывода средств, используемых сторонами сделки, перевод стейблкоинов позволяет завершить расчеты с продавцом за считанные секунды. Мультивалютный аккаунт, движок конвертации валют, платежные каналы, охватывающие более 150 стран, функции сбережений, инвестиций и дебетовой карты — все это интегрировано в единый аккаунт в блокчейне, контролируемый пользователем.

Однако эта схема также не лишена недостатков. Средства на счетах в стейблкоинах пока не имеют такой же страховой защиты, как банковские депозиты. Продукты токенизированных депозитов постепенно устраняют этот недостаток, но еще не получили широкого распространения. Нормативные границы регулирования цифровых активов и стейблкоинов в разных странах размыты, и фрилансерам сложно полностью разобраться в местных требованиях соответствия. Но тенденция развития отрасли уже достаточно ясна.

Как отмечалось в упомянутом выше «Глобальном отчете о состоянии занятости», фрилансеры в странах с высокой инфляцией все чаще склоняются к выбору долларов США или стейблкоинов для расчета заработной платы. В 2025 году пять из десяти основных мировых комбинаций валют для расчетов по зарплате использовали доллар США в качестве базовой валюты.

В этом нет ничего нового. На протяжении последнего столетия люди во всем мире всегда стремились владеть долларом США — глобальной резервной валютой, но долгое время обычным людям это было трудно осуществить: требовался зарубежный счет, профессиональный брокер, сложные документы, а также приходилось нести высокие банковские комиссии. Работники из Стамбула, Буэнос-Айреса, Мумбаи хотели иметь доллары, но не могли этого сделать из-за различных ограничений. Оплата стейблкоинами кардинально меняет ситуацию: доход выплачивается напрямую в виде эквивалентных доллару активов, без ограничений по месту жительства, а для хранения долларов не требуется разрешения каких-либо организаций.

Нетрудно заметить, что это глубокое отраслевое преобразование.

Правительства разных стран могут рассматривать оплату стейблкоинами как канал оттока капитала и пытаться ввести нормативные акты для ее ограничения, но ценность, создаваемая системой оплаты стейблкоинами, трудно отрицать.

Любая инфраструктура перемещения средств с низкими затратами и высокой эффективностью в конечном итоге получит признание рынка и внимание регуляторов. Международный валютный фонд (МВФ) недавно рекомендовал Нигерии не запрещать долларовые стейблкоины, а контролировать связанные с ними риски. Ранее эта организация на протяжении многих лет занимала жесткую позицию против стейблкоинов, и изменение ее политической позиции достаточно ясно доказывает, что стейблкоины уже получили признание на основных финансовых рынках.

В сфере оплаты труда инфраструктура стейблкоинов позволила разделить и реструктуризировать пять основных функций: валюта платежа, хранение активов, инвестиционный доход, потребительские платежи и трансграничное перемещение.

Это и есть основная ценность, которой должны обладать деньги: свобода и гибкость.