Кратко:

· ZeroHedge полагает, что открытие опционов SPCX может спровоцировать гамма-сжатие, которое в экстремальном случае способно поднять цену акций до 400 долларов.

· Сейчас можно лишь подтвердить открытие волатильного канала, но нельзя считать 400 долларов рыночным консенсусом.

· Связанные активы: SPCX, NVDA, MSFT, AAPL, SQQQ, SOXS.

ZeroHedge опубликовал пост в социальных сетях, заявив, что открытие опционов SPCX может спровоцировать гамма-сжатие и поднять цену акций SpaceX до 400 долларов. Это весьма влиятельное и агрессивное финансовое СМИ и трейдерский аккаунт на американском рынке, давно специализирующееся на объединении макроликвидности, структуры позиций и экстремальных торговых сценариев. На этот раз оно напрямую связало листинг опционов SPCX, гамма-сжатие и цену акций в 400 долларов.

SPCX вырос более чем на 25% в первый день листинга, а его оценка превысила 2 триллиона долларов. Котировки в течение ночи и послеторговой сессии в какой-то момент приблизились к 230 долларам, но это не официальная цена закрытия и не может напрямую свидетельствовать о готовности долгосрочного капитала принимать активы по этой цене. Для обычного читателя важно не то, сколько акций было выпущено в рамках IPO, а ограниченность доступных для торговли бумаг на начальном этапе листинга, высокая концентрация розничных покупок и предстоящее открытие опционов.

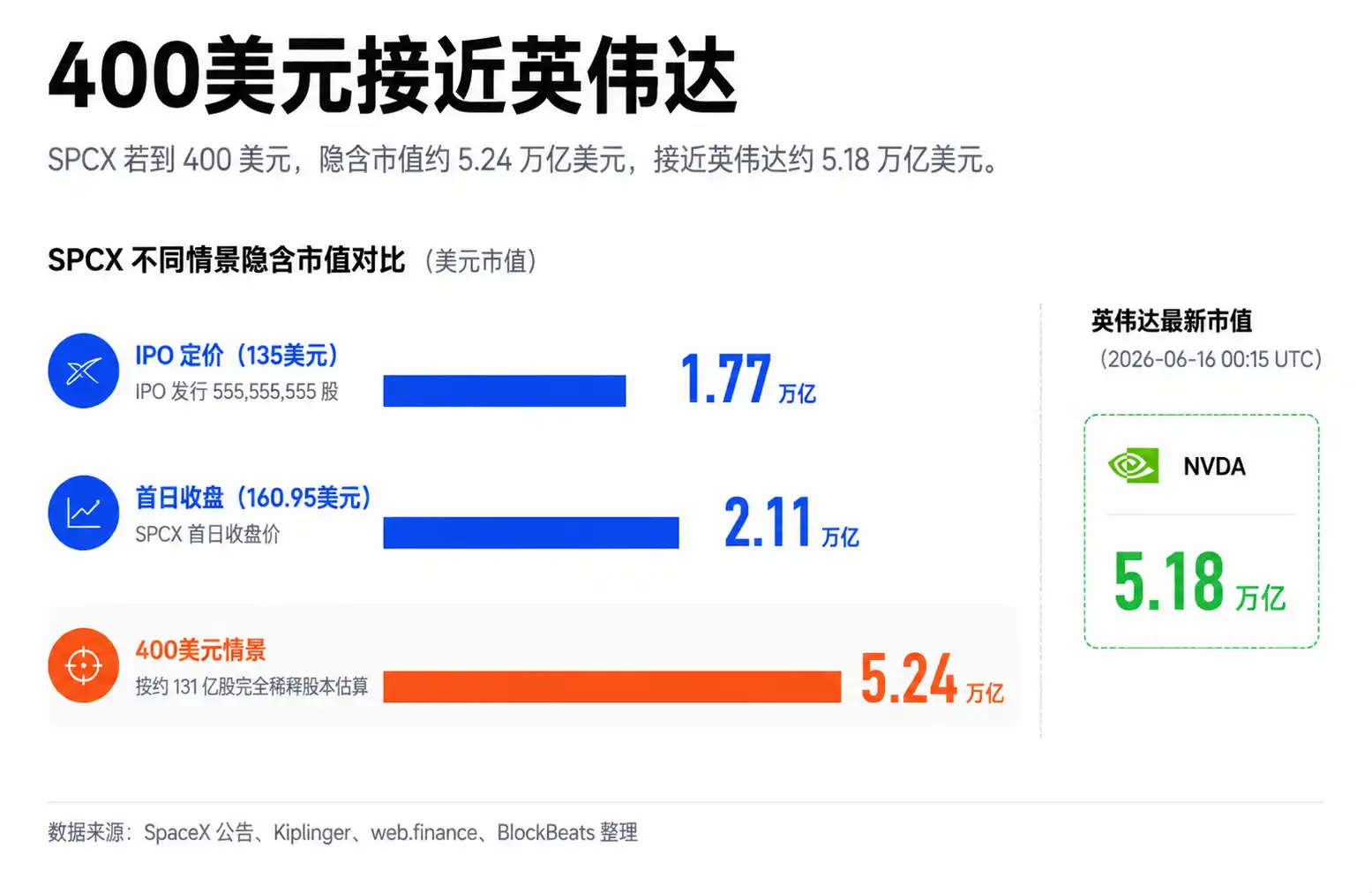

Вот что действительно стоит обсуждать в заявлении о 400 долларах: сама цифра выглядит преувеличенной, но она указывает на рыночную структуру, требующую осторожности. ZeroHedge считает, что сочетание низкого free float SPCX, розничных покупок и листинга опционов может спровоцировать эффективное гамма-сжатие. По оценкам, основанным на полностью разводненном количестве акций в ~13.1 млрд, 400 долларов соответствуют рыночной капитализации около 5.2 триллионов долларов, что поставит SpaceX очень близко к Nvidia или даже позволит ей кратковременно ее обогнать.

Почему SPCX может колебаться как акции с малой капитализацией?

Особенность SPCX заключается не в том, что компания маленькая, а в малом количестве акций, доступных для торговли на раннем этапе.

Низкий free float означает ограниченную долю акций, доступных для свободной купли-продажи на рынке. Даже при большой общей рыночной капитализации компании, если на начальном этапе листинга на вторичный рынок выходит лишь небольшая часть акций, краткосрочная цена будет более чувствительной к покупательскому спросу. Бассейн большой, но воды, которую действительно можно зачерпнуть для торговли, мало.

В этом и отличие SPCX от Apple, Microsoft или Nvidia. У зрелых акций с большой капитализацией огромное количество акций в обращении, институциональные владения, индексные фонды, маркет-мейкеры и арбитражный капитал. Чтобы сдвинуть рыночную капитализацию таких акций на сотни миллиардов долларов за день, требуются очень большие средства и более широкий консенсус.

SPCX находится на начальном этапе листинга. Официальное объявление SpaceX подтвердило количество акций, размещенных в рамках IPO, и опцион андеррайтера на дополнительную эмиссию, но по отношению к общей оценке компании начальная доля публичного обращения по-прежнему относительно мала. Низкий free float в сочетании с нарративом Илона Маска заставит цену акций в короткие сроки вести себя скорее как у новой бумаги, подверженной концентрации капитала, а не как у зрелой акции с супер-большой капитализацией.

Это также объясняет, почему рынок так пристально следит за ценами в послеторговой сессии. Ликвидность в послеторговой сессии ниже, стаканы заявок тоньше, и как только капитал начинает преследовать одну и ту же акцию, ценовая эластичность усиливается. Тот факт, что котировки в послеторговой сессии в какой-то момент приблизились к 230 долларам, может свидетельствовать о напряженности с предложением в тот момент, но не говорит напрямую о том, что долгосрочный капитал уже принял эту оценку.

Первая основа для сценария ZeroHedge в 400 долларов заключается именно в этом: если компания с капитализацией в триллионы долларов в краткосрочной торговле ведет себя как акция с низким free float, она может демонстрировать ценовые скачки, редко встречающиеся у нормальных акций с большой капитализацией.

Опционы добавляют леверидж волатильности

Опционы важны, потому что они превращают направленные ставки розничных инвесторов в потребность маркет-мейкеров в пассивном хеджировании.

Согласно Reuters, торговля опционами SPCX может начаться уже во вторник, Cboe ожидает их запуска во вторник. В сообщении со ссылкой на ожидания участников рынка отмечается, что ранняя торговля может быть активной, с большой волатильностью, а премии, вероятно, будут высокими.

Для обычного инвестора это означает, что у SPCX больше не будет только одного способа игры — покупки базового актива. После листинга опционов на рынке появится множество более дешевых, с более высоким левериджем, но и более рискованных колл-опционов.

Легче всего разжечь ажиотаж внеденежные колл-опционы, то есть коллы со страйком выше текущей цены. Они относительно дешевы и больше похожи на лотерейные билеты. Если цена акций вырастет достаточно быстро, доходность может быть высокой. Если не достигнет, опцион может быстро обесцениться. Розничные инвесторы на горячих акциях обычно предпочитают такие контракты, так как они позволяют делать ставку на больший рост с меньшим капиталом.

Именно здесь кроется основной механизм гамма-сжатия.

Когда большое количество инвесторов покупают колл-опционы, продавцом опционов обычно выступают маркет-мейкеры. Чтобы контролировать риски, маркет-мейкерам часто необходимо покупать часть базового актива для хеджирования. Чем больше растет цена акций и чем ближе опцион к зоне прибыли, тем больше базового актива, возможно, потребуется купить маркет-мейкерам. Таким образом, возникает положительная обратная связь: розничные инвесторы покупают коллы, маркет-мейкеры покупают акции, рост цены заставляет маркет-мейкеров увеличивать хедж, рост привлекает еще больше покупателей.

Применительно к SPCX этот механизм дает простор для воображения. Он одновременно обладает низким free float, популярным нарративом, вниманием розничных инвесторов, окном открытия опционов и уже проявившейся на начальном этапе листинга резкой ценовой волатильностью. ZeroHedge считает, что если спрос на внеденежные колл-опционы будет достаточно сконцентрирован, покупательский спрос маркет-мейкеров на хеджирование может в короткие сроки поднять цену акций до 400 долларов.

Но границы тоже нужно обозначить. 400 долларов — это экстремальный сценарий роста, предложенный ZeroHedge, а не базовое суждение, которое можно независимо вывести из текущих данных. Предстоящее открытие опционов лишь означает появление нового канала левериджа. Чтобы доказать формирование гамма-сжатия, необходимо увидеть реальные объемы торгов в первый день и последующие дни после листинга опционов, открытый интерес по внеденежным коллам, распределение страйков, подразумеваемую волатильность и чистую гамма-позицию маркет-мейкеров.

Сейчас можно сказать, что машина готова к запуску. Нельзя сказать, что машина уже запущена.

Данные Vanda подтверждают скученность торговли, но не равны всеобщей эйфории

Если смотреть только на график SPCX, легко подумать, что розничные инвесторы массово вернулись к рисковым активам. Но данные о потоках средств от Vanda дают более узкое объяснение.

По данным Vanda Track, на которые ссылается ZeroHedge, SPCX второй торговый день подряд занимает первое место по чистыми покупкам розничных инвесторов, с чистыми покупками около 93.8 млн долларов за день, что составляет около 73% от общего дневного объема чистых покупок розничными инвесторами по одной акции на американском рынке. Эти данные на этот раз не удалось перепроверить через независимые открытые каналы, и их лучше рассматривать как ориентир для оценки степени скученности розничных инвесторов, а не как многократно подтвержденный рыночный факт.

Тем не менее, эти данные все же частично подтверждают оценку ZeroHedge: SPCX действительно демонстрирует редкую концентрацию капитала. Для акций с низким free float концентрированный покупательский спрос сам по себе может существенно влиять на цену. Если торговля опционами усилит эти направленные ставки, волатильность может продолжить расти.

Но эти данные также накладывают ограничения. Хотя в полупроводниковые акции в тот же период наблюдался некоторый умеренный приток, они не показали состояния безоговорочного распространения аппетита к риску по всему рынку. SQQQ, SOXS и другие короткие или обратные леверидженные ETF по-прежнему привлекают покупки, что указывает на то, что розничные инвесторы не массово врываются в рисковые активы, а концентрируют внимание на едином нарративе SPCX.

Это различие важно.

Если бы речь шла о всеобщем расширении аппетита к риску, рост SPCX можно было бы понимать как часть общего рыночного настроения. Если же имеет место скученность на одном активе, чем быстрее рост, тем более хрупка структура позиций. Чем больше концентрация капитала, тем сильнее краткосрочный восходящий импульс, но как только ожидания не оправдаются, опционные премии упадут, а ликвидность в послеторговой сессии ухудшится, обратное движение также будет более резким.

Это также самое легко неправильно истолкованное место при сравнении рыночной капитализации SPCX и Nvidia. Оценка Nvidia основана на доходах от AI-чипов, спросе на центры обработки данных, рентабельности и постоянном подтверждении долгосрочных прогнозов роста. Текущая краткосрочная торговля SPCX в большей степени обусловлена структурой ликвидности на начальном этапе листинга, нарративом Маска и ожиданиями левериджа от опционов. Оба могут получать высокую оценку, но основы поддержки разные.

Для подтверждения 400 долларов нужна проверка опционной цепочки

Следующая важнейшая переменная для SPCX — не то, кричат ли больше людей в соцсетях о 400 долларах, а то, как на самом деле выглядит опционный рынок.

Если экстремальный сценарий ZeroHedge должен продолжить существовать, необходимо сначала увидеть достаточно сконцентрированные объемы и открытый интерес по внеденежным колл-опционам. Просто листинг опционов и активные торги недостаточны. Ключевой момент — сконцентрирован ли покупательский спрос на колл-контрактах с ценами выше текущей, и вынуждают ли эти контракты маркет-мейкеров постоянно покупать базовый актив для хеджирования.

Также необходимо следить за подразумеваемой волатильностью. При запуске опционов премии могут быть высокими. Для покупателя, даже если базовый актив продолжит расти, но подразумеваемая волатильность быстро снизится, доходность опциона может быть «съедена». Для рыночной структуры высокие премии могут подавить последующие покупки и заставить ранних покупателей зафиксировать прибыль.

Не менее важен и объем поглощения базового актива. Низкий free float может усиливать рост, но также может усиливать падение. Высокие цены в послеторговой сессии доказывают напряженность с ликвидностью, но не доказывают готовность долгосрочного капитала постоянно принимать активы. Если покупательский спрос на опционы окажется не таким сильным, как ожидалось, или если на начальном этапе листинга произойдет массовая фиксация прибыли, SPCX также может столкнуться с обратной связью.

И, наконец, фундаментальный якорь. Долгосрочная история SpaceX не слаба — Starlink, запуски, космическая инфраструктура и потенциальная синергия в сфере коммуникаций — все это причины, по которым рынок готов давать высокую оценку. Но переход от уровня около 3 триллионов долларов к уровню выше 5 триллионов в краткосрочной перспективе больше похож на экстраполяцию торговой структуры, а не на завершенную переоценку, подтвержденную финансовыми данными.

В ближайшие дни инвесторам действительно стоит следить за распределением страйков в опционной цепочке, открытым интересом по внеденежным колл-опционам, изменениями подразумеваемой волатильности и наличием реального объема поглощения базового актива на высоких уровнях. Только если все эти данные одновременно укажут в одном направлении, сценарий ZeroHedge в 400 долларов превратится из экстремального предположения в риск, который рынок должен учитывать в цене.