Автор: Rita

Обзор тенденций

Morgan Stanley 22 июня обновил отчет по SanDisk, повысив целевую цену с 1100 долларов до 1750 долларов и сохранив рейтинг "Повышение". Причина проста: спрос на AI-инференс меняет правила рынка NAND, клиенты из облачных ЦОДов нечувствительны к цене, что дает SanDisk ценовую власть. Добавьте к этому новую бизнес-модель и соглашения, фиксирующие маржинальность, и будущая прибыль компании становится в значительной степени предсказуемой.

Изменение структуры спроса: AI-инференс преобразует рынок NAND

После роста на 64% в кв./кв. в Q4, рост облачного бизнеса SanDisk в Q1 еще больше ускорился — до 233%. За этим стоит изменение структуры спроса. Облачные провайдеры готовы платить премию за хранение KV Cache (кэш ключ-значение) и контекстных окон для AI-инференса. Расчеты Morgan Stanley показывают, что доля облачного бизнеса в выручке SanDisk за Q1 уже достигла высокого уровня и почти полностью обусловлена TLC (трехуровневые ячейки): клиентам нужны плотность хранения и производительность. Такие клиенты не играют по правилам потребительского рынка, они заключают долгосрочные контракты с фиксированной ценой, и именно это обеспечивает реальную поддержку маржинальности.

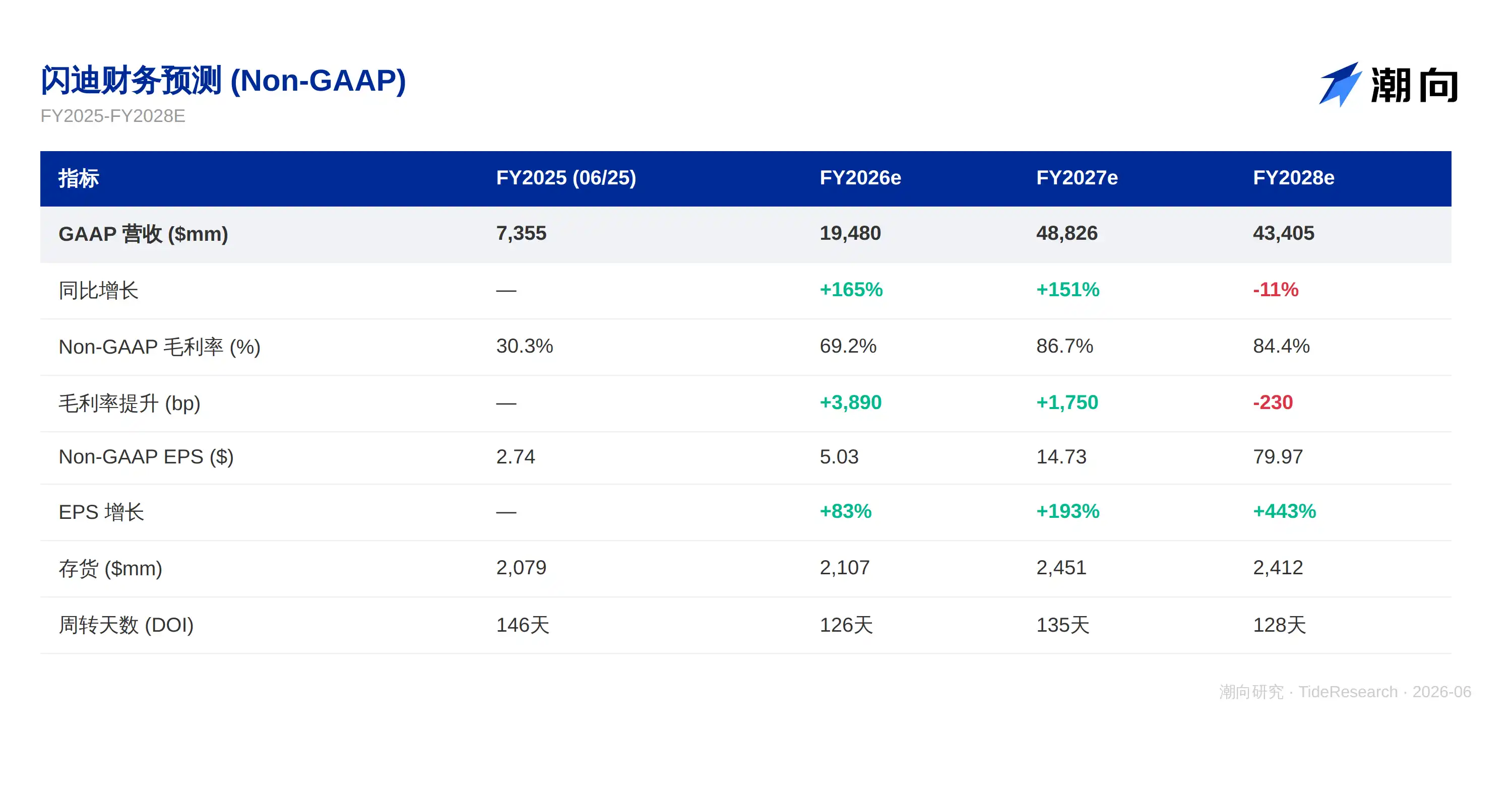

SanDisk внедрила соглашения NBM (New Business Model), которые уже зафиксировали более трети битового объема поставок на FY27. Эти соглашения в основном заключаются на 3-5 лет и содержат фиксированные цены или структуры с потолком и полом. Ключевой момент: даже при цене на нижнем пределе эти контракты могут поддерживать маржинальность около 80%. Для сравнения, маржинальность SanDisk в FY25 составляла всего 30,3%, в FY26e прогнозируется рост до 69,2%, а в FY27e — скачок до 86,7%; такое улучшение носит устойчивый характер. Morgan Stanley считает, что компания в конечном итоге может охватить соглашениями NBM 70-80% объема поставок. Как только будет достигнут этот уровень, прибыль компании получит "амортизатор". Даже при минимальных ценах и 80% маржинальности это означает, что компания сможет поддерживать высокую прибыль даже в условиях ценовых войн.

Ценовая власть поставщика и устойчивость прибыли

Нынешняя ситуация с дефицитом предложения на рынке NAND может сохраняться длительное время. В предыдущих циклах отрасли избыток мощностей неоднократно приводил к обвалу цен. Сейчас же расширение ЦОДов для ИИ ускоряется, и спрос на память далек от насыщения. Зафиксировав долгосрочные контракты в этот благоприятный период, SanDisk может хеджировать значительную часть циклических рисков. Morgan Stanley ожидает, что ASP (средняя цена продажи) будет продолжать расти до календарного 2026 года, возможно, и до середины 2027 года. Около 40-50% выручки SanDisk приходится на Северную Америку, и центры обработки данных стали крупнейшим конечным рынком. На фоне дефицита предложения и высокой лояльности клиентов ценовая инициатива находится в руках поставщика.

Цель компании — рост битового объема на 15-19%, достигаемый в основном за счет технологического перехода (повышение плотности и улучшение процессов), а не за счет расширения мощностей. В период с FY25 по FY27 ожидается рост выручки с 7,355 млрд долларов до 48,826 млрд долларов (примерно в 6,6 раза), а EPS — с 2,74 доллара до 14,73 доллара. Ключевым здесь является качество роста, а не скорость. Рост обеспечивается высокомаржинальным облачным бизнесом, а не низкомаржинальным потребительским рынком. Компания только что объявила о программе обратного выкупа акций на 6 млрд долларов; руководство считает, что текущая цена акций является одной из самых низких в секторе полупроводников. С точки зрения оценки, три сценария Morgan Stanley основаны на EPS за полный FY27: базовый сценарий предполагает мультипликатор P/E 28 и целевую цену 1750 долларов, бычий — P/E 31 и 2635 долларов, медвежий — P/E 25 и 1100 долларов.

Существующие катализаторы и риски

Стоит обратить внимание на несколько потенциальных направлений для позитивных сюрпризов. Внедрение корпоративных SSD (eSSD) в ЦОДах может превзойти ожидания, приложения ИИ на периферии могут увеличить объем используемой NAND-памяти, а инвестиции в передовые технологии, такие как HBF (высокопропускная флеш-память), также могут начать приносить отдачу. К рискам относятся: несоответствие отраслевого роста ожиданиям, увеличение капитальных затрат конкурентами, потеря SanDisk доли рынка в сегменте ЦОДов, а также продолжающееся завоевание доли рынка китайскими производителями памяти, такими как YMTC (Yangtze Memory Technologies Corp.).

Логика оптимизма Morgan Stanley в отношении SanDisk основана на трех опорах: структурные изменения спроса, вызванные AI-инференсом; защита маржинальности, обеспеченная соглашениями NBM; и продолжающийся дефицит предложения на рынке NAND. Целевая цена повышена с 1100 до 1750 долларов, что соответствует P/E около 28 на FY27. Сами прогнозы будут корректироваться по мере выхода отчетов и получения обратной связи от клиентов, но логическая структура имеет большую ценность, чем конкретные цифры.

Отказ от ответственности

Данная статья представляет собой обзор и интерпретацию отчета стороннего инвестиционного банка, подготовленный Tide Research. Упоминаемые в тексте рейтинги, целевые цены, прогнозы прибыли и связанные с ними суждения являются мнениями аналитиков данного банка, представляют позицию их организации и не отражают точку зрения Tide Research, а также не являются инвестиционной рекомендацией.

При чтении обратите внимание на три момента: 1) Целевая цена — это ожидание аналитика на следующие примерно 12 месяцев, это прогноз, а не обещание, и он будет неоднократно корректироваться в зависимости от результатов и рыночных условий. 2) Отчеты инвестиционных банков по своей природе склонны к оптимизму, и некоторые покрываемые компании могут иметь банковские отношения с данным банком. 3) Ценность отчета заключается в основной логике и ее предпосылках, а не в какой-либо конкретной целевой цене. Смотрите на логику, а не только на цену.

Рынки сопряжены с рисками, решения должны приниматься самостоятельно. Данная статья не должна служить основанием для покупки или продажи каких-либо ценных бумаг.

Источник данных: Отчет Morgan Stanley (Joseph Moore, 22 июня 2026 г.) · Отчеты компании

Tide Research · 2026, июнь