Автор: BIT

Инвестиционное резюме

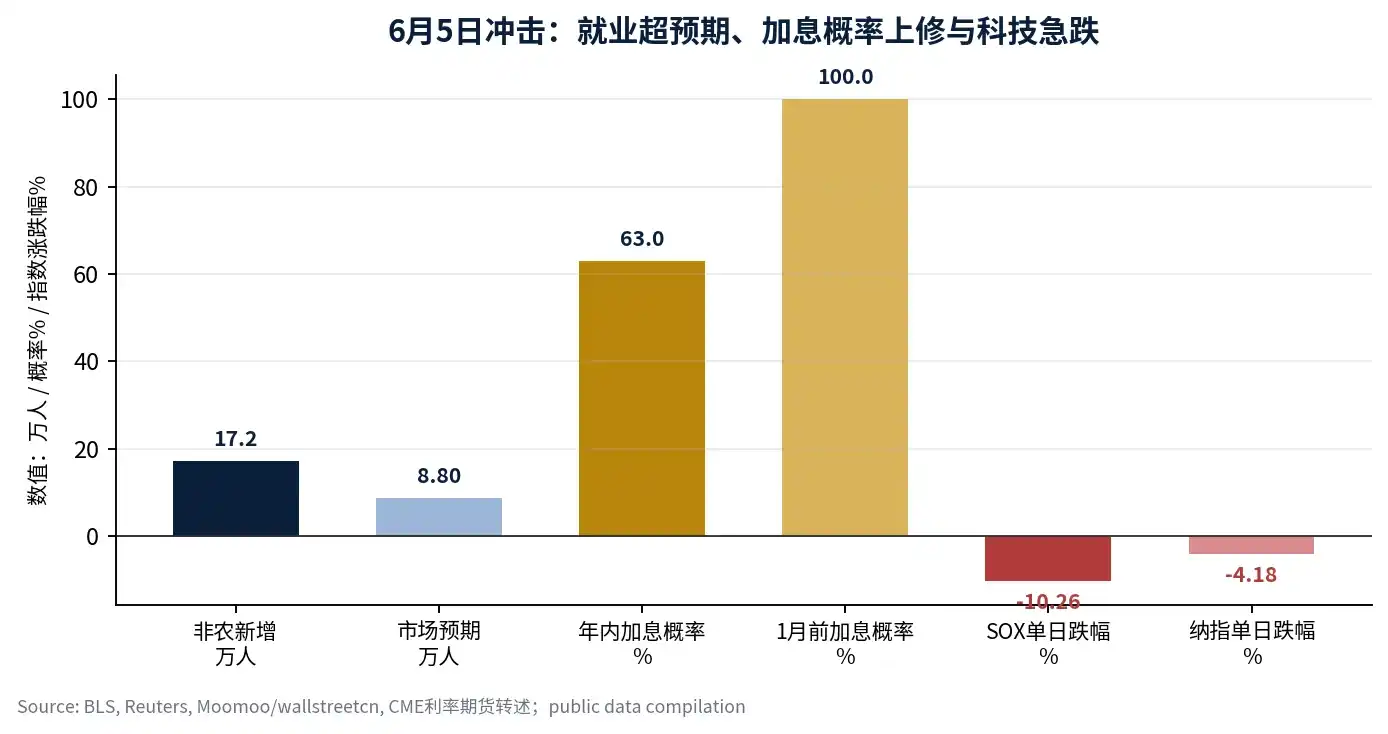

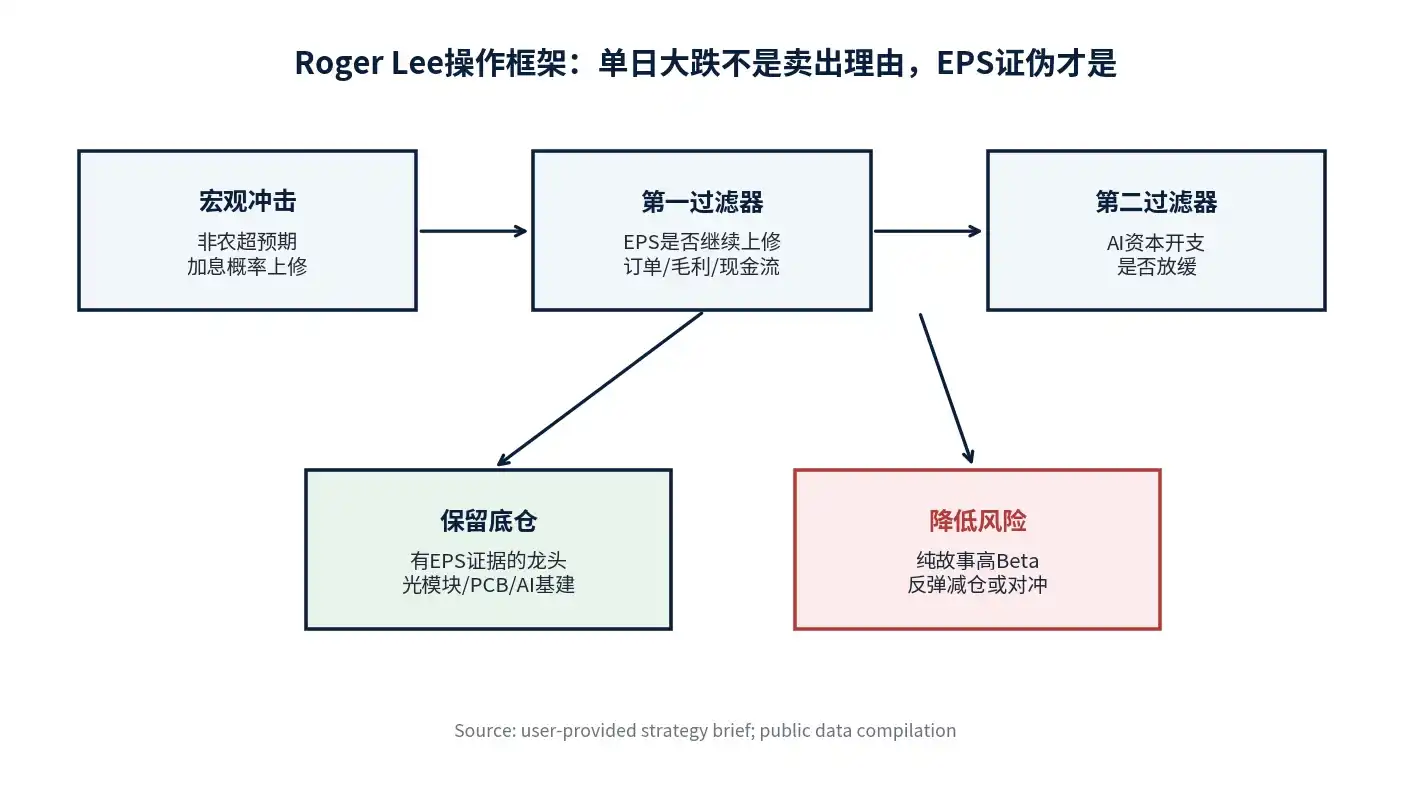

Мой вывод прост: настоящим могильщиком технологического рынка является не дополнительные 25 базисных пунктов от ФРС, а внутриотраслевая конкуренция и обесценивание EPS. Пока эти два сигнала не появились, такое резкое падение, как 5 июня, больше похоже на "откат для подбора пассажиров", а не на "крушение". Эта фраза — главная линия данного отчета и мой принцип управления позициями в условиях нынешней паники из-за повышения ставок. Несельскохозяйственная занятость в США в мае выросла на 172 тысячи человек, что значительно превышает рыночные ожидания в 88 тысяч, что подтолкнуло рынок к пересмотру вероятности повышения ставок в текущем году до 63%, а к январю следующего года — почти до 100%. Индекс полупроводников Филадельфии упал в тот день более чем на 10%, Nasdaq — на 4,18%. Но я не откажусь от технологического тренда из-за одного дня макроэкономических данных, потому что в истории именно EPS, продолжающий пересмотр в сторону повышения, а не сама ставка, всегда определял, смогут ли технологические акции преодолеть колебания процентных ставок.[1] [2]

Моя оценка такова: на текущий момент сделки по ИИ перешли из фазы "всеобщего роста на нарративе" в фазу "сужения круга и верификации". Это не этап, когда можно продолжать без разбора покупать все высокобета-технологические акции, но и не этап, когда основная линия ИИ уже завершилась. Базовые позиции следует оставить за ведущими активами с высокой видимостью заказов, стабильной валовой маржой, качественным денежным потоком и EPS, который аналитики по-прежнему пересматривают в сторону повышения. Что касается квантовых, космических компаний, акций некоторых небольших чипов с отсутствием прибыльной бизнес-модели, то следует использовать отскоки для снижения позиций или хеджировать волатильность портфеля с помощью опционных структур.

1. Фактическая оценка: паника из-за повышения ставок — триггер, а не основная причина

Рыночная реакция 5 июня была очень резкой, но цепочка триггеров несложна. Официальные данные BLS показывают, что несельскохозяйственная занятость в США в мае выросла на 172 тысячи человек, уровень безработицы остался на уровне 4,3%, занятость в марте и апреле суммарно пересмотрена в сторону повышения на 93 тысячи человек. Сильные данные по занятости усилили опасения рынка относительно устойчивости инфляции и дальнейшего повышения ставок.[3] Reuters и рыночные отчеты показывают, что в тот день Nasdaq упал на 4,18%, индекс полупроводников Филадельфии (SOX) за один день упал более чем на 10%. Инвесторы быстро переоценили рисковые активы в сторону сценария "более высоких ставок, более длительного периода высоких ставок".[1] [2]

| Переменная |

Изменения до и после 5 июня |

Моя интерпретация |

| Несельскохозяйственная занятость в США (май) |

172 тыс. чел., значительно выше ожидаемых 88 тыс. |

Краткосрочная переоценка процентного компонента, но структура занятости требует анализа зарплат и инфляционного давления |

| Уровень безработицы |

4,3%, без изменений по сравнению с предыдущим значением |

Рынок труда не ухудшается по рецессионному сценарию, подавляя ожидания снижения ставок |

| Вероятность повышения ставок в текущем году |

Рынок поднял до 63% |

Оказывает давление на оценку активов с длительной дюрацией, в первую очередь по высокооцененным технологическим акциям |

| Индекс SOX |

Однодневное падение более 10% |

Полупроводники — ядро перегретой торговли, первыми подвергаются ликвидностному шоку |

| Nasdaq |

Однодневное падение 4,18% |

Паника на уровне индекса очевидна, но это не равно обесцениванию EPS по ИИ |

Я определяю это падение как концентрированное высвобождение процентного шока и перегретой торговли. Оно сбивает чрезмерно быстро расширившуюся оценку и заставляет капитал уходить из слабых по логике, высоковолатильных, с низкой определенностью прибыли активов. Однако, если заказы на инфраструктуру ИИ, капитальные затраты облачных провайдеров, спрос на GPU/оптические модули/PCB не покажут существенного пересмотра в сторону снижения, технологический тренд не закончился из-за одного дня падения.

2. Исторический анализ: урок 1999 года не в "погоне за пузырем", а в "внимании к EPS"

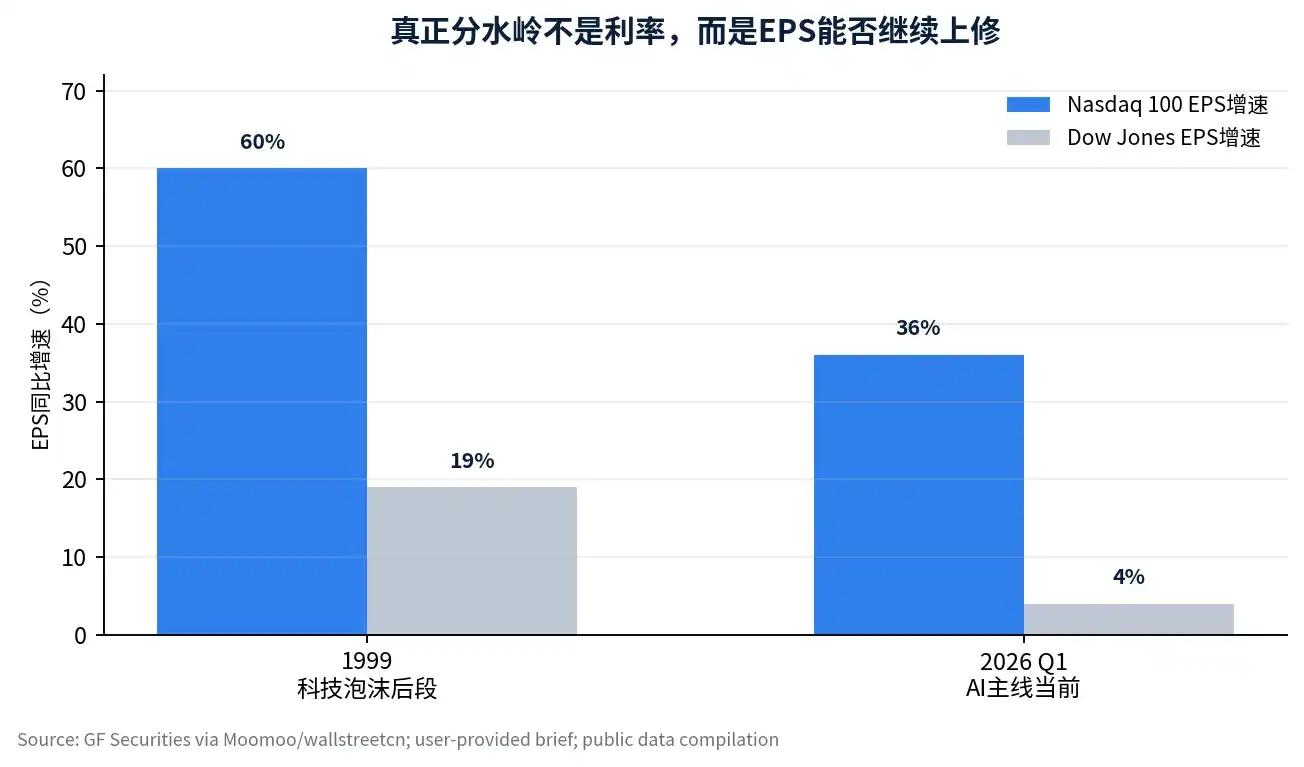

Период пузыря доткомов в 1999 году часто приводят в качестве предупреждения для сегодняшних технологических акций. Но я считаю, что эту аналогию нельзя рассматривать только с точки зрения оценки, необходимо одновременно смотреть на прибыль. Тогда ФРС вступила в цикл последовательного повышения ставок, промышленный индекс Доу-Джонса в целом двигался боком, а Nasdaq продолжал сильно расти до пика в марте 2000 года. В исследованиях институциональных инвесторов, перепечатанных Moomoo, упоминается, что в 1999 году EPS Nasdaq 100 вырос примерно на 60%, в то время как рост EPS Dow Jones значительно отставал; к первому кварталу 2026 года рост EPS Nasdaq 100 составил около 36%, а Dow Jones — около 4%, снова проявилась дифференцированная структура прибыли.[2]

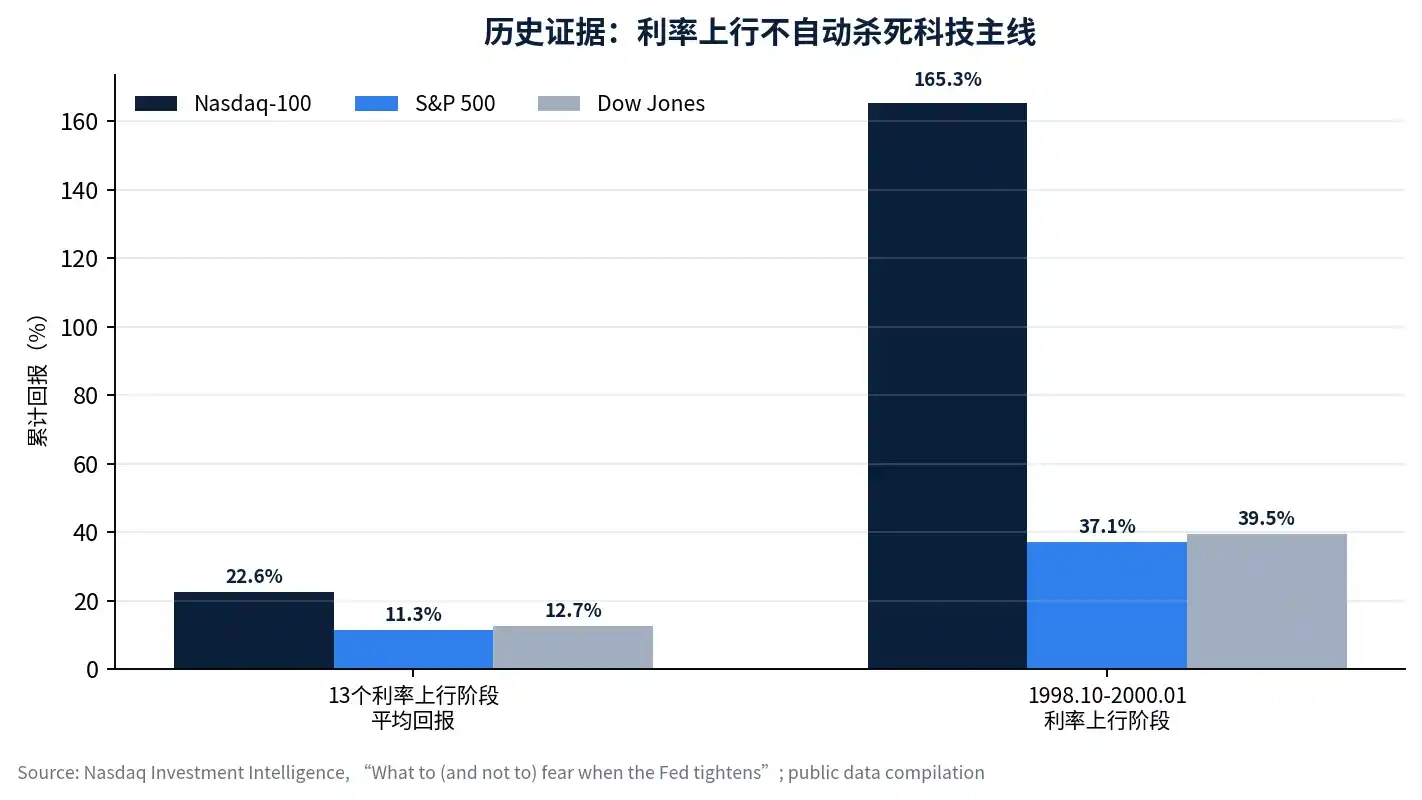

Исследования Nasdaq Investment Intelligence за более чем 30 лет периодов роста ставок также поддерживают тот же вывод. За 13 периодов роста ставок продолжительностью не менее 6 месяцев с 1985 по 2021 год совокупная средняя доходность Nasdaq-100 составила 22,6%, что выше, чем у S&P 500 (11,3%) и Dow Jones (12,7%). В период с октября 1998 по январь 2000 года, когда доходность 10-летних казначейских облигаций США выросла примерно на 2,2 процентных пункта, Nasdaq-100 вырос на 165,3%, что значительно превышает показатели S&P 500 и Dow Jones за тот же период.[4]

Урок этой истории для меня заключается не в том, что "высокая оценка может расти вечно", а в том, что процентные ставки сами по себе не являются достаточным условием для продажи технологических акций. Настоящая опасность заключается в двух вещах: во-первых, рост цен акций обеспечивается только расширением P/E, а EPS за ним не поспевает; во-вторых, конкурентная среда в отрасли начинает ухудшаться, валовая маржа и денежный поток лидеров первыми разворачиваются вниз. Если этих двух вещей не происходит, рост ставок в большей степени меняет темпы корректировки, а не напрямую объявляет о смерти тренда.

3. Фреймворк оценки: краткосрочный взгляд на конъюнктуру, долгосрочный — на запас прочности

Я не согласен с механическим использованием отдельного процентиля P/E или P/B для определения наличия пузыря у лидеров ИИ. В краткосрочной перспективе (один год) цена акции в основном определяется темпом роста выручки, динамикой ROE и направлением пересмотра EPS. В перспективе от трех до пяти лет именно P/B, доходность по свободному денежному потоку и цикл окупаемости капитала действительно будут определять долгосрочную доходность. Исследования Pacer ETFs по Nasdaq-100 показывают, что в конце 1999 года Nasdaq-100 стоил примерно в 73 раза больше прибыли, а доходность по свободному денежному потоку составляла всего 0,76%; в конце 2023 года — примерно в 31 раз больше прибыли, доходность по свободному денежному потоку — 2,68%. Текущий объем продаж, прибыли и свободного денежного потока ведущих компаний также несопоставим с компаниями периода интернет-пузыря 1999 года.[5]

| Вопрос оценки |

Ошибочный взгляд |

Мой метод оценки |

| Является ли высокий P/B обязательно пузырем |

Высокий P/B равен пузырю |

Смотрю на ROE, технологические барьеры, окупаемость капитальных затрат и направление пересмотра EPS |

| Нужно ли продавать при высоком P/E |

Высокий процентиль P/E — повод сокращать позиции |

Если EPS продолжает пересматриваться в сторону повышения, высокий P/E может быть поглощен прибылью; опасность возникает, если рост EPS останавливается |

| Слишком ли перегреты лидеры ИИ |

Перегрев равен пику |

Перегрев больше похож на сигнал сужения круга, когда капитал перетекает от слабых активов к сильным |

| Как действовать при росте ставок |

Продавать все технологии |

Снижать кредитное плечо, избавляться от слабых, оставлять сильных, сохранять базовые позиции с наиболее убедительными доказательствами по EPS |

Поэтому я разделяю ключевые активы ИИ на две категории. Первая — это "активы — пункты взимания платы" с реальными заказами, реальной валовой маржой, реальным денежным потоком, включая цепочку серверов ИИ, передовую упаковку, оптические модули, PCB, ключевых поставщиков для капитальных затрат облачных компаний и т.д. Вторая — это высокобета-активы, рассказывающие только о далеких перспективах, с неясным путем монетизации, например, некоторые квантовые, космические компании, акции концептуальных чипов и мелкие софтверные компании без проверенных заказов. Первые во время резкого падения следует рассматривать как окно для увеличения позиций, вторых — использовать отскоки для снижения рискового воздействия.

4. Уровень перегрева: это сужение круга, а не первый пик

Текущая концентрация капитала в ключевых активах ИИ, создающая эффект высасывания средств из дивидендных акций, акций малой капитализации и активов вне основного тренда, должна быть признана. Но сам по себе высокий уровень перегрева не равен пику. Истинный пик обычно требует одновременного выполнения трех условий: во-первых, предельное замедление капитальных затрат в отрасли; во-вторых, ухудшение конкурентной позиции лидеров, начало ценовых войн или падение валовой маржи; в-третьих, прекращение тренда пересмотра EPS в сторону повышения или даже его разворот в сторону снижения. До сих пор текущая корректировка больше соответствует характеристикам "ротации на левом фланге из высокого в низкое" и "сужения круга основного тренда", а не подтверждения первого промежуточного пика ИИ.[2]

Я рассматриваю период с конца июня до сезона отчетности в июле как настоящее окно верификации. Предварительные отчеты о полугодовой прибыли в Китае (A-shares), прогнозы по квартальной отчетности американских технологических компаний за второй квартал, данные о капитальных затратах облачных провайдеров, а также видимость заказов в полупроводниковой цепочке поставок совместно определят, является ли эта корректировка здоровой сменой владельцев или основная линия начинает вступать в фазу обесценивания прибыли.

5. Моя инвестиционная интерпретация: не отказываться от технологического тренда, но обязательно отбирать сильнейших

Мой операционный принцип: базовые позиции оставлять лидерам с подтверждением по EPS, риск-бюджет больше не тратить на высокобета-активы, основанные только на историях. В цепочке инфраструктуры ИИ я предпочитаю держать компании с высокой видимостью заказов, стабильной валовой маржой, хорошим денежным потоком и находящиеся на жестких этапах капитальных затрат клиентов. Оптические модули, PCB, серверы ИИ, передовая упаковка, облачная инфраструктура и программные платформы с переговорной силой — это направления, волатильность которых я готов принять.

| Категория активов |

Текущие действия |

Ключевая причина |

Управление рисками |

| Лидеры инфраструктуры ИИ |

Сохранять базовые позиции, при резких падениях наблюдать с возможностью наращивания |

По-прежнему есть подтверждение по EPS и заказам, краткосрочный процентный шок не меняет отраслевой тренд |

Не покупать на пиках, ждать прохождения ключевых узлов |

| Оптические модули/PCB/Передовая упаковка |

Сохранять фокус внимания |

Наиболее прямое влияние капитальных затрат на серверы ИИ на аппаратную цепочку |

При пересмотре в сторону снижения валовой маржи или заказов — немедленно снижать вес |

| Облачные и платформенные программные компании |

Выбирать сильнейших с экосистемными рвами |

Точки входа в ИИ-приложения и циклы обновления в корпоративном сегменте по-прежнему имеют долгосрочную ценность |

Предотвращать чрезмерно авансированную оценку |

| Квантовые/Космические/Некоторые концептуальные чипы |

Использовать отскоки для сокращения позиций |

Сильный нарратив, слабый EPS, наиболее уязвимы к обесцениванию при росте ставок |

Можно хеджировать высокобета-экспозицию опционами |

| Дивидендные активы и активы денежного рынка |

Использовать в качестве стабилизатора портфеля |

Хеджирование неопределенности на макроузлах |

Не рассматривать защитные позиции как долгосрочный тренд |

Это не слепой оптимизм. Напротив, я считаю, что в ближайший месяц необходимо более строго следить за четырьмя узлами: ИПЦ 10 июня — если базовая инфляция окажется выше ожиданий из-за передачи роста цен на нефть, необходимо снизить плечо; цены на нефть и ситуация между США и Ираном — если нефть надолго останется на высоком уровне, это увеличит устойчивость инфляции; заседания ЕЦБ и Банка Японии в середине июня — повлияют на глобальную ликвидность; заявления Волкера (?) 18 июня — если риторика будет крайне "ястребиной", это переформирует ценообразование траектории ставок. Макроузлы определяют темп, EPS определяет направление.

6. Заключение: Откат для подбора пассажиров, но только тех, у кого есть результаты

Я не откажусь от технологического тренда из-за однодневного резкого падения 5 июня, но я переведу портфель из состояния "покупка истории ИИ" в состояние "покупка отчета о прибылях и убытках ИИ". Если компания может доказать выполнение заказов, валовой маржи, денежного потока и постоянного роста EPS, ее падение в условиях процентного шока больше похоже на возможность; если у компании есть только концепция, но нет пути к прибыли, ее следует сокращать именно во время отскоков.

Итоговый вывод остается тем же, что и во введении: могильщиком технологического рынка является внутриотраслевая конкуренция и обесценивание EPS, а не дополнительные 25 базисных пунктов от ФРС. Текущая корректировка — это "откат для подбора пассажиров", а не "крушение". Удерживайте позиции с подтвержденными результатами и ждите прохождения четырех ключевых узлов.

Этот отчет составлен приглашенным аналитиком. Мнения, выраженные в отчете, являются личной позицией автора и не отражают точку зрения платформы BIT. Данный материал предназначен только для информационных целей и не является инвестиционной рекомендацией.