Авторы: Joel John, Siddharth, Saurabh Deshpande

Компиляция: Saoirse, Foresight News

Индекс страха и жадности на крипторынке упал до исторического минимума. Но в то же время прибыльность этой индустрии достигла невиданных высот.

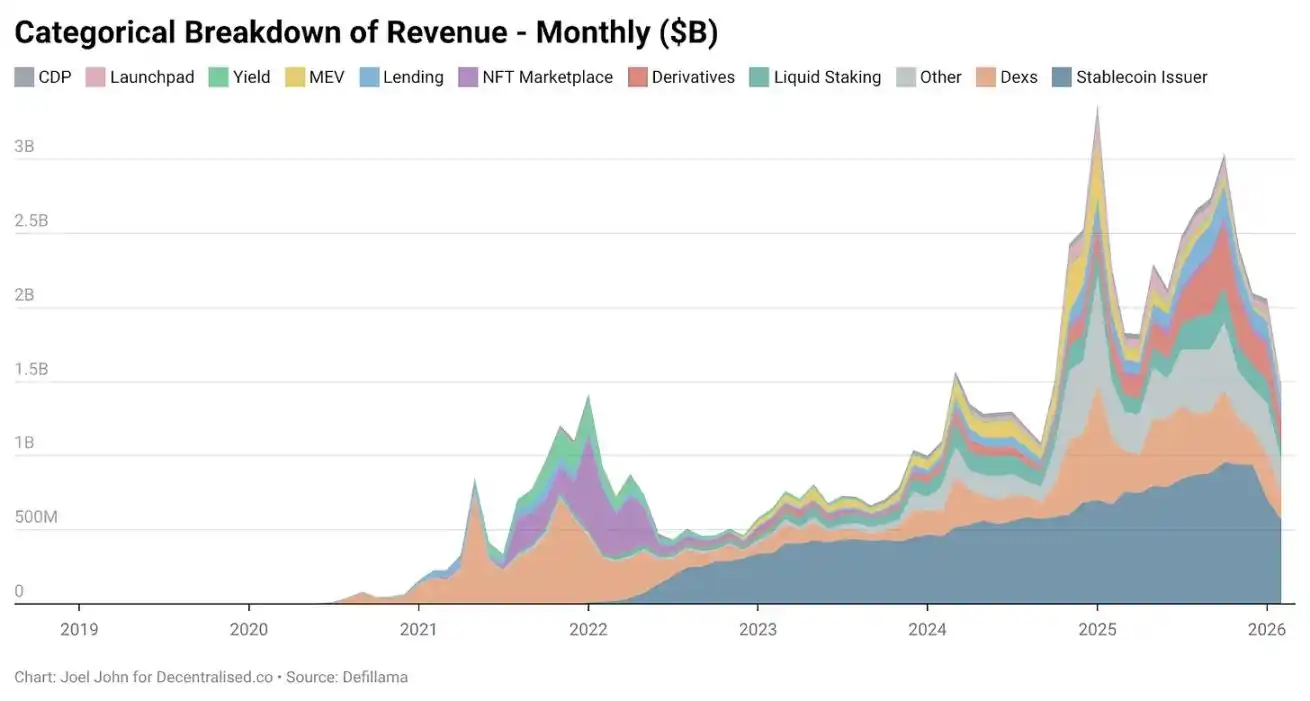

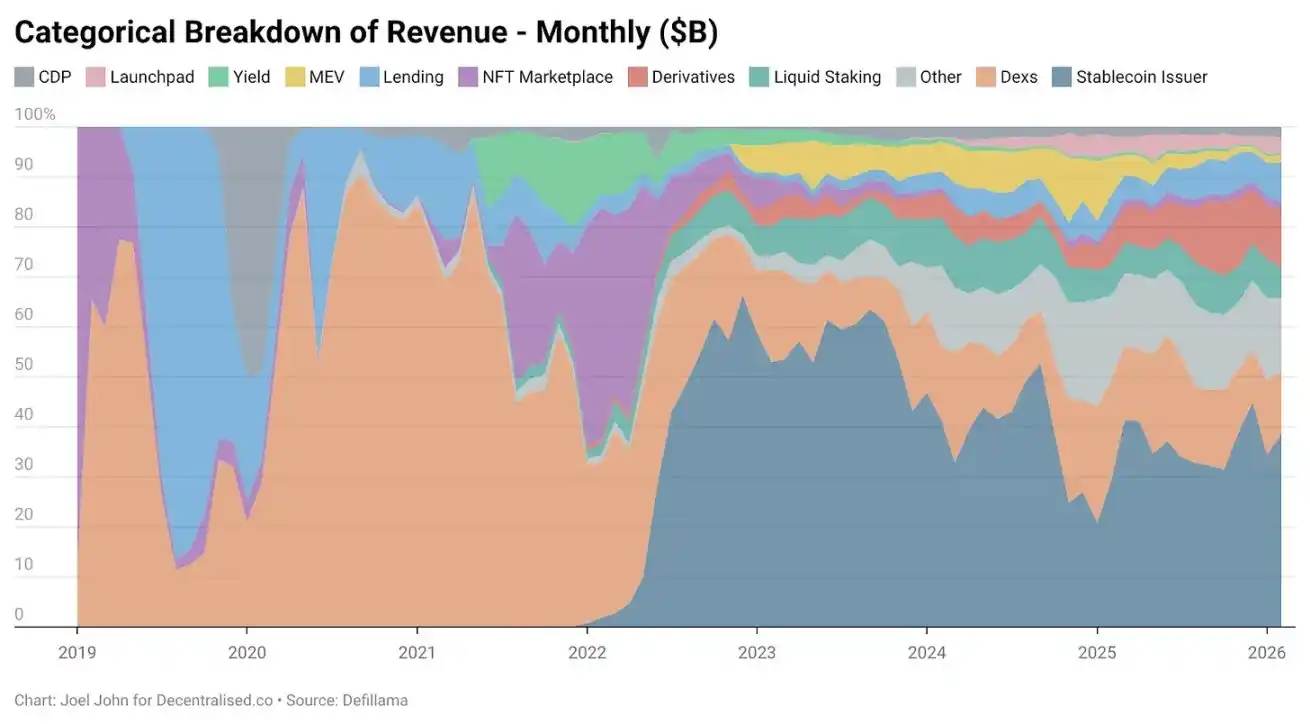

С 2018 года, по данным DeFiLlama, крипто-нативные протоколы в совокупности принесли $74,8 млрд комиссионных. Почти половина из этого — $31,4 млрд — была создана за 18 месяцев с января 2024 по июнь 2025 года.

Почему в отрасли, переживающей лучшие кварталы за восемь лет, все еще царит страх?

За последние два месяца 12 проектов закрылись напрямую: Entropy Protocol, Milkyway Protocol, Nifty Gateway, Rodeo, Forgotten Runiverse, Slingshot, Polynomial, Zerolend, Grix Finance, Parsec Finance, Angle Protocol, Step Finance. Это продукты, созданные уважаемыми, увлеченными предпринимателями, которые работали над ними годами.

OKX, Mantra, Polygon Labs, Gemini, Binance также провели сокращения. Посещаемость конференций резко упала, венчурные капиталисты переключились на ИИ, разработчики устремились в ИИ. Пессимизм в отрасли реален. «Занимающиеся криптой, поскорее переходите на ИИ» стало мейнстримным призывом.

Но действительно ли вам стоит переходить? Последние несколько недель мы размышляли над этим вопросом.

Когда появляется новая технология, рынок изначально дает ей чрезвычайно высокую премию за новизну и грандиозное видение. В XIX веке почти 6% ВВП Великобритании было вложено в акции железных дорог. В 2026 году капитальные затраты гипермасштабных облачных провайдеров составят 2% ВВП США.

Но когда реальность наступает, оценка технологий возвращается к рациональности.

Важно то, сможет ли отрасль доказать свою полезность в процессе возвращения к норме.

В этой статье я разберу:

- Как развивались доходы криптоиндустрии;

- Насколько сильна ликвидность генерируемых средств;

- В чем на самом деле состоит защитный ров этой отрасли.

Изучение счетов: картина доходов кардинально меняется

С момента рождения индустрии крипто-нативный бизнес зарабатывал деньги.

Биржи, такие как Bitmex, Binance, Coinbase, давно получают огромную прибыль. Но они централизованы, принадлежат узкому кругу лиц, и их доходы не раскрываются.

Нативные протоколы DeFi, такие как Uniswap и Aave, изменили это. Вы можете ежедневно проверять, сколько именно денег зарабатывает протокол. Оценка токенов должна отражать экономическую активность, поддерживаемую этими базовыми компонентами.

До 2022 года децентрализованные биржи занимали 28,4% от общего дохода отрасли, заработав в том году $2,27 млрд. Сектор кредитования также был высококонцентрирован: Aave и Compound забирали 82% комиссий за кредитование. Тогда верили, что в секторе есть лидеры, но у длинного хвоста протоколов тоже есть шанс вырасти. Сама технология была достаточно новой, чтобы оправдать высокие оценки.

Затем наступила фаза экспансии криптовалют для масс.

NFT когда-то представляли собой многообещающее видение: культурная ценность, оцененная в ончейне. Знаменитости меняли аватарки в Twitter, обычные люди думали, что это приведет к массовому распространению. OpenSea в свое время создала доход в $1,55 млрд, что составило 71,7% рынка NFT.

Оглядываясь назад, ее оценка в $13 млрд не кажется такой уж надуманной — у нее был потенциал стать долгосрочным монополистом.

Но у судьбы и рынка были другие планы.

К 2025 году доля доходов NFT составляет менее 1%. Мы пережили пузырь, похожий на пузырь «Бини Бэбиз», но в итоге не осталось даже физических сувениров.

(Прим.: Beanie Babies (Бини Бэбиз) — это серия плюшевых игрушек, выпущенная американской компанией Ty (основанной Ty Warner) в 1993 году, ставшая также известным案例ом коллекционного бума и спекулятивного пузыря в середине-конце 90-х годов).

Для сравнения, доходы децентрализованных бирж растут, но оценки катастрофически падают. В прошлом году DEX принесли $5,03 млрд комиссионных, платформы кредитования — $1,65 млрд. Вместе они составляют 22,9% от общего объема комиссий, что значительно ниже 33,1% в 2022 году. Их экономическая активность составляет меньшую долю в более крупном пуле, а оценки сократились еще более значительно.

Что же растет?

Как изменилась бизнес-модель крипто-нативных проектов с 2022 года по настоящее время? Ответ кроется в данных:

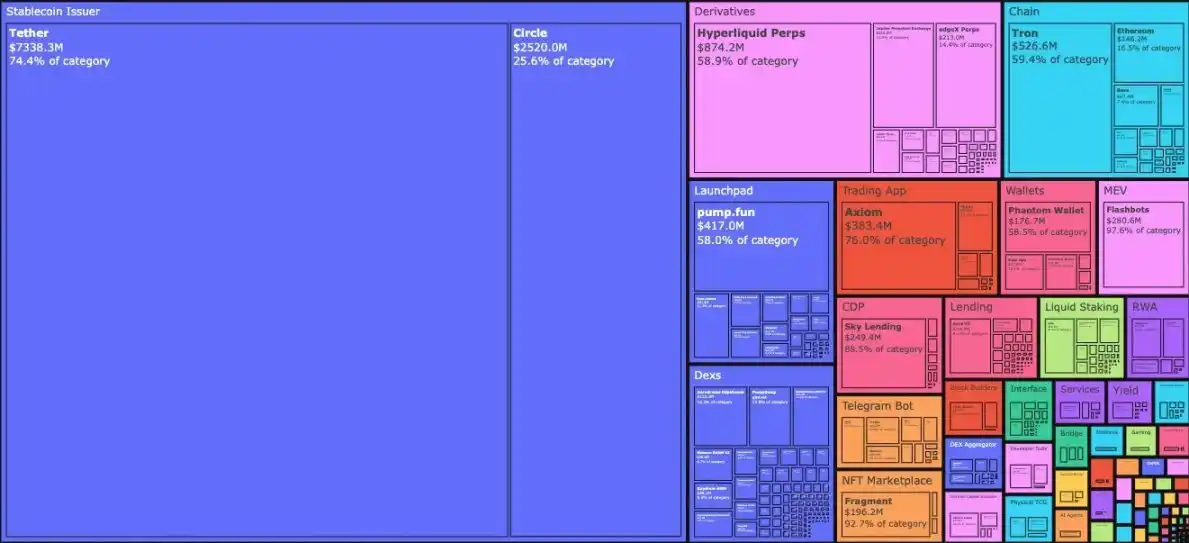

В январе 2026 года эмитенты стейблкоинов Tether и Circle забрали 34,3% всех комиссий индустрии. Другими словами: из каждого доллара, заработанного в отрасли, 34 цента попадают в карманы этих двух компаний. Их доходы выросли с $4,95 млрд в начале 2023 года до $9,89 млрд в 2025 году, почти полностью за счет доходов от казначейских облигаций США.

Это финансовые продукты банковского уровня, но демонстрирующие темпы роста стартапа. Доход Tether почти в три раза превышает доход Circle.

Их взлет обусловлен двумя силами:

- Спрос

Глобальному Югу всегда были нужны инструменты для хеджирования местной инфляции и свободного перевода средств. Доллар, даже цифровой, заполнил эту нишу — чего не могут сделать местные валюты. Бегство капитала — это насущная необходимость, а не дополнительная функция.

- Структура затрат

Блокчейн берет на себя операционные аспекты бизнеса стейблкоинов. В отличие от традиционных банков и финтех-компаний, Tether и Circle не нужно нанимать пропорционально больше людей по мере роста объема выпуска. Выпустить дополнительно $1 млрд в ончейне или перевести $100 млрд между адресами имеет почти нулевые предельные издержки.

Спрос тянет, затраты сведены к минимуму. Сочетание этих факторов делает эмиссию стейблкоинов одним из самых капиталоэффективных предприятий в истории финансов.

Защитный ров стейблкоинов заключается в: ликвидности, соответствии нормативным требованиям (compliance) и преимуществе первопроходца. Немногие эмитенты пережили несколько циклов.

Tether и Circle забирают почти 99% доходов от эмиссии стейблкоинов. Почему? Потому что они начали раньше. Сетевой эффект, созданный подключением множества бирж, — это легитимность, которую нельзя достичь одной лишь технологией. Tether изначально запустился на сайдчейне Omni, он был медленным и неуклюжим, но он был доступен в точках соприкосновения OTC-стоков и бирж.

Это барьер дистрибуции, а не технологический барьер. Это защитный ров, который крипто-нативным предпринимателям сложно скопировать только с помощью кода.

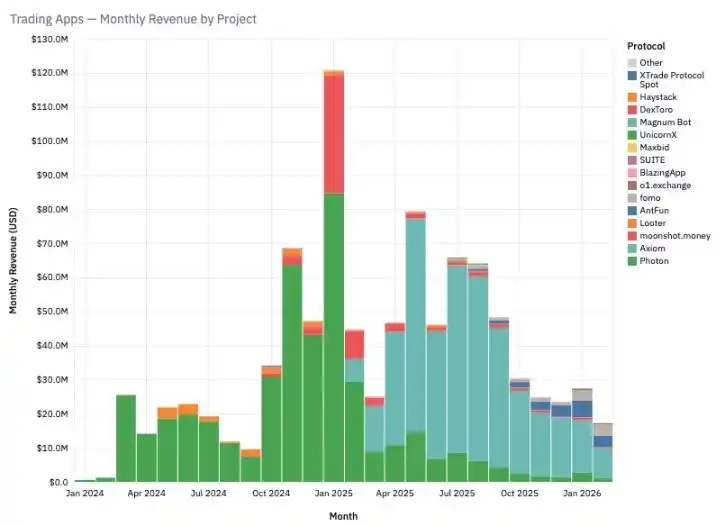

Новый двигатель роста: взрывной рост торговых приложений

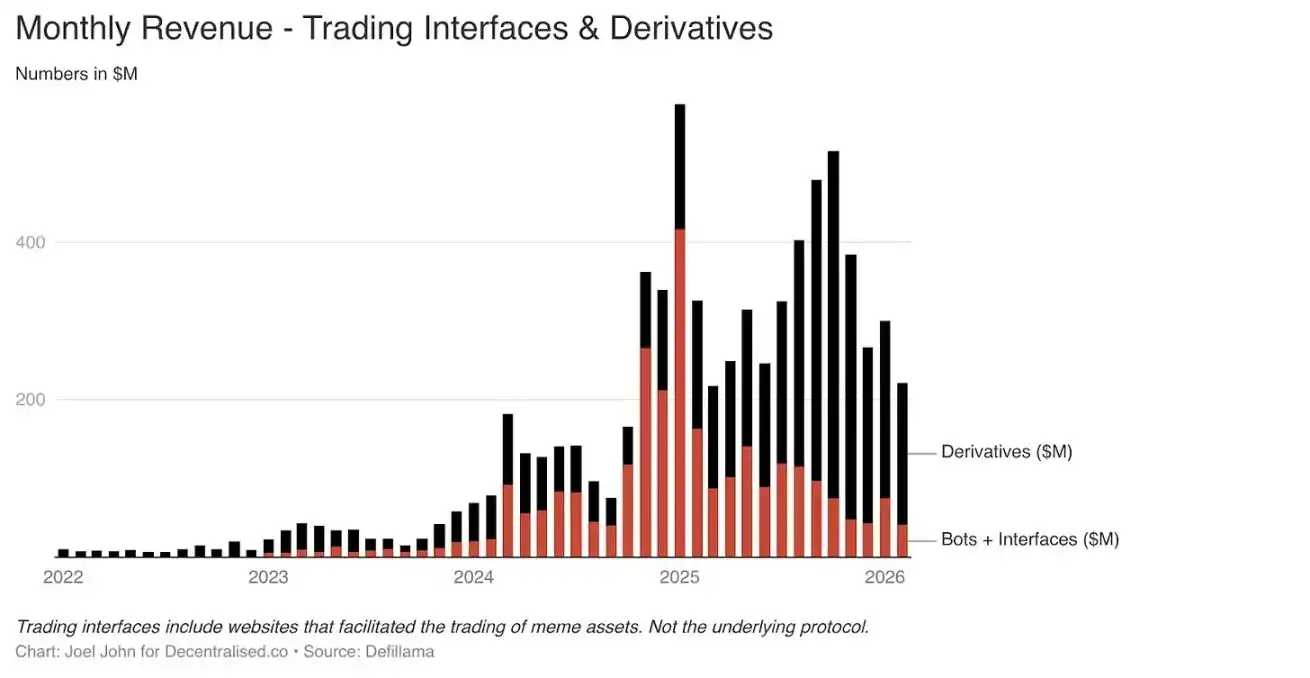

В наших предыдущих статьях мы упоминали: по своей сути крипто — это экономика трейдинга. Но тогда мы не预料ли, что продукты на основе торговых ботов в Telegram и торговых интерфейсов будут расти так быстро.

В январе 2025 года только эти два направления принесли $575 млн комиссий за один месяц. Причина проста: это то, что действительно хотят пользователи.

Торговля мем-коинами, биржи перпетуальных контрактов позволяют пользователям быстро получать прибыль. В погоне за высокой доходностью они готовы платить высокие комиссии.

С 2022 по 2025 год доля этого сектора выросла с 1% от общего дохода до более чем 15%.

Такие продукты, как TryFomo, Moonshot, ориентированные на конечного пользователя, заработали миллионы долларов. Технически они не сложны, ключ в том, чтобы агрегировать и упаковать крипто-нативные базовые компоненты, создав лучший пользовательский опыт. После созревания инструментов, таких как Privy, разработчикам больше не нужно стимулировать ликвидность или беспокоиться об управлении кошельками. Те базовые компоненты, которые нас волновали в 2022 году, теперь созрели. Такие приложения, как BullX, Photon, строятся на их основе.

С января 2024 по февраль 2026 года этот сектор создал $1,93 млрд комиссионных. Но у мем-активов есть фатальный недостаток: это легковесные приложения с крайне выраженной сезонностью.

Знакомое чувство?

NFT, Web3-игры также переживали подобный взлет, а затем крах. Эта цикличность — одновременно и баг, и особенность индустрии.

Биржи перпетуальных контрактов (а впоследствии и прогнозные рынки) представляют собой новое, более долгосрочное направление.

PumpFun демократизировал выпуск активов через мем-коины, но игра была нечестной. В конечном итоге рынок отрезвел: мем-коины умрут.

Мечта разбогатеть за одну ночь, купив смешной токен, рухнула. Люди не хотят управлять кучей случайных токенов, они хотят получить экспозицию к риску.

Перпетуальные контракты предоставляют это.

Вы можете торговать с высоким кредитным плечом биткоином, Solana, эфиром. Маркет-мейкеры и трейдеры, нуждающиеся в альтернативе централизованным каналам, хлынули туда. Основой этой категории является ликвидность.

Hyperliquid стал лидером, потому что глубина его стакана заявок сравнима с централизованными биржами. Без такого паритета в опыте у пользователей нет причин мигрировать. За последние три года Hyperliquid и Jupiter забрали большую часть комиссий в этом сегменте.

Биржи перпетуальных контрактов и торговые платформы сорвали покровы с криптоиндустрии: реальный способ зарабатывать деньги — это взимать небольшие комиссии с高频ных сделок. Платформы для торговли мемами, перпетуальные биржи — это «допаминовые машины», упаковывающие и продающие риск. Часть из них созреет в основные финансовые инфраструктурные компоненты — в будущем мир сможет использовать их для торговли товарами, акциями, цифровыми активами даже по выходным.

Блокчейн-нативные приложения воссоздали то, что уже предоставляли Robinhood и Binance: каналы для риска.

Голодные "толстые" протоколы: обвалы оценок публичных блокчейнов и DeFi

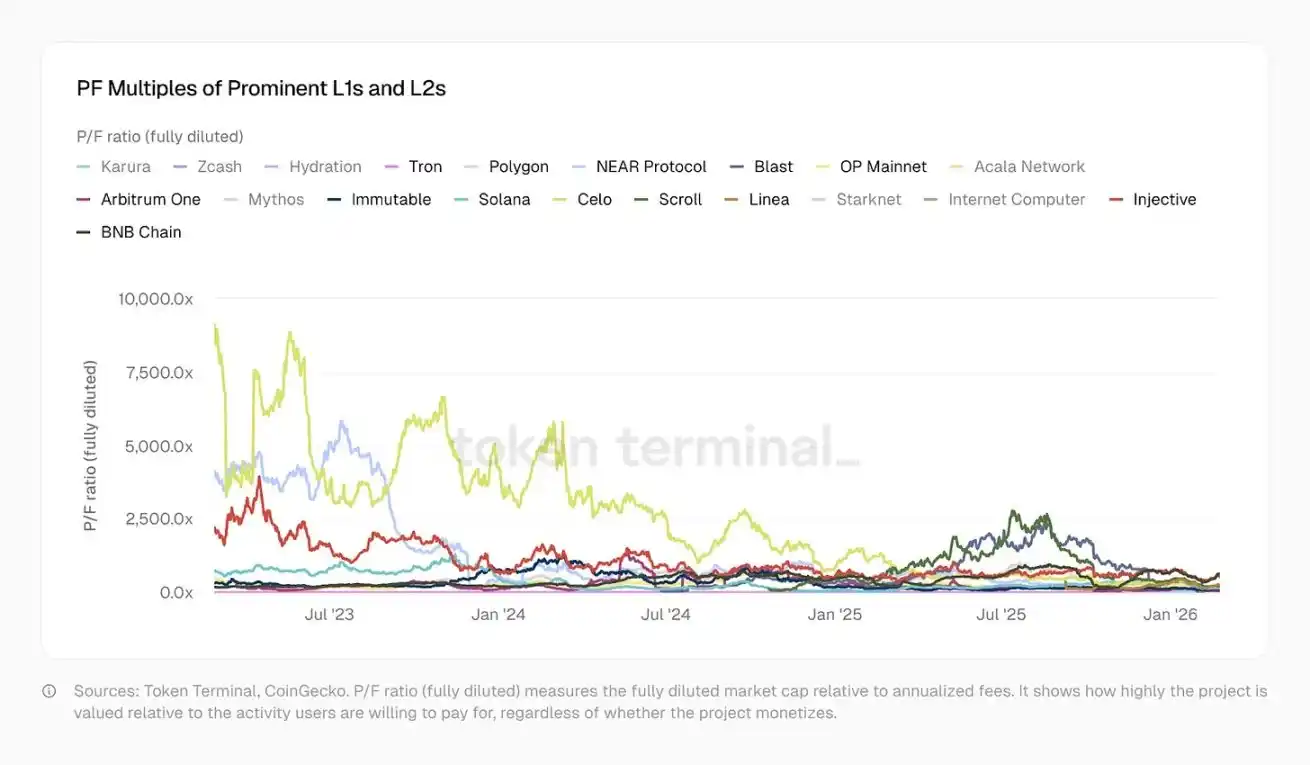

До сих пор я не упоминал базовые публичные блокчейны. Потому что их история совершенно иная: они стали жертвами премии за новизну и теперь движутся к дисконту.

Январь 2023 года:

- Коэффициент цена/комиссия (P/F) Optimism: 465x

- Solana: 706x

- Arbitrum, BNB: около 206x

Сегодня:

- Solana: 138x

- Arbitrum: 62x

- OP: 37x

- Polygon: всего 20x, приближаясь к традиционным финтех-компаниям

- Tron, поддерживающий экосистему стейблкоинов, также всего 10.2x

За эти годы все эти блокчейны поддерживали более сложные продукты, у них стало больше пользователей, лучше ликвидность, богаче финансовые приложения. Но их коэффициент цена/комиссия резко упал, что отражает смену настроений рынка.

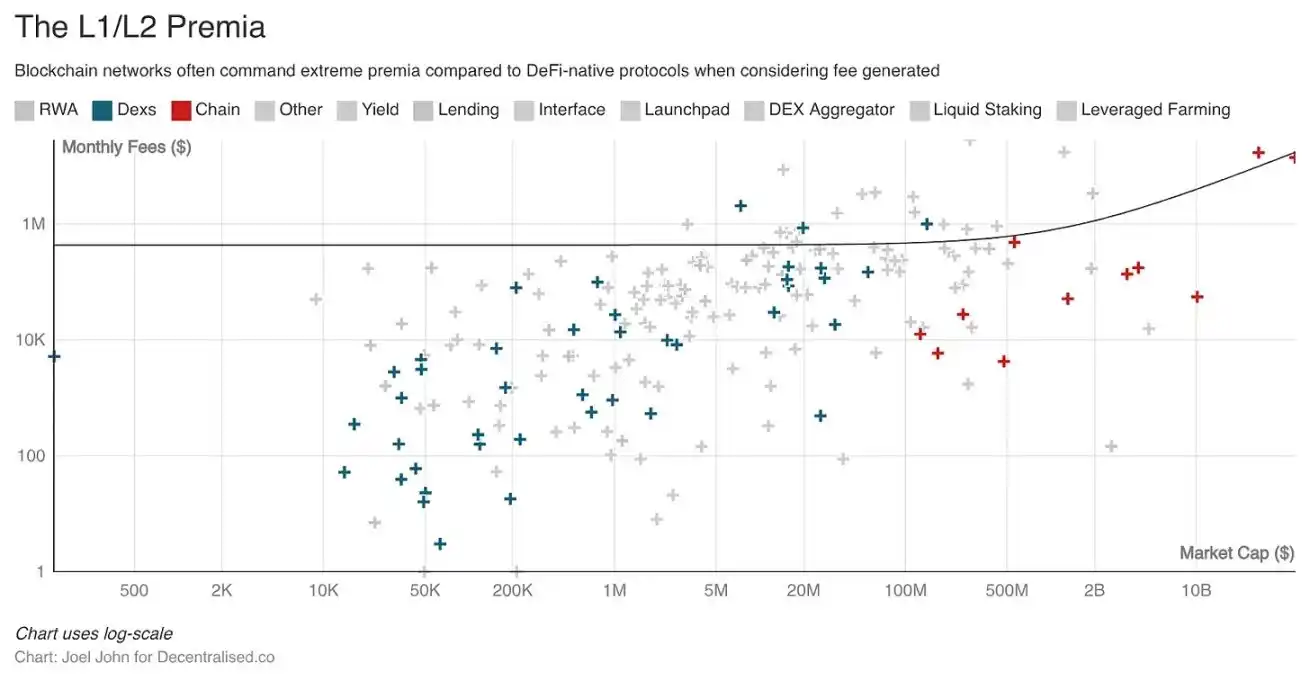

Исторически Layer1 и Layer2 имели чрезвычайно высокую премию к оценке по сравнению с независимой инфраструктурой. Эту премию, если бы ее использовали правильно, можно было бы направить на создание новой экономики, финансирование разработчиков для создания действительно полезных приложений. Но открытый исходный код + простота токенизации привели к появлению пятидесяти однородных проектов на тридцати блокчейнах с плохой интероперабельностью.

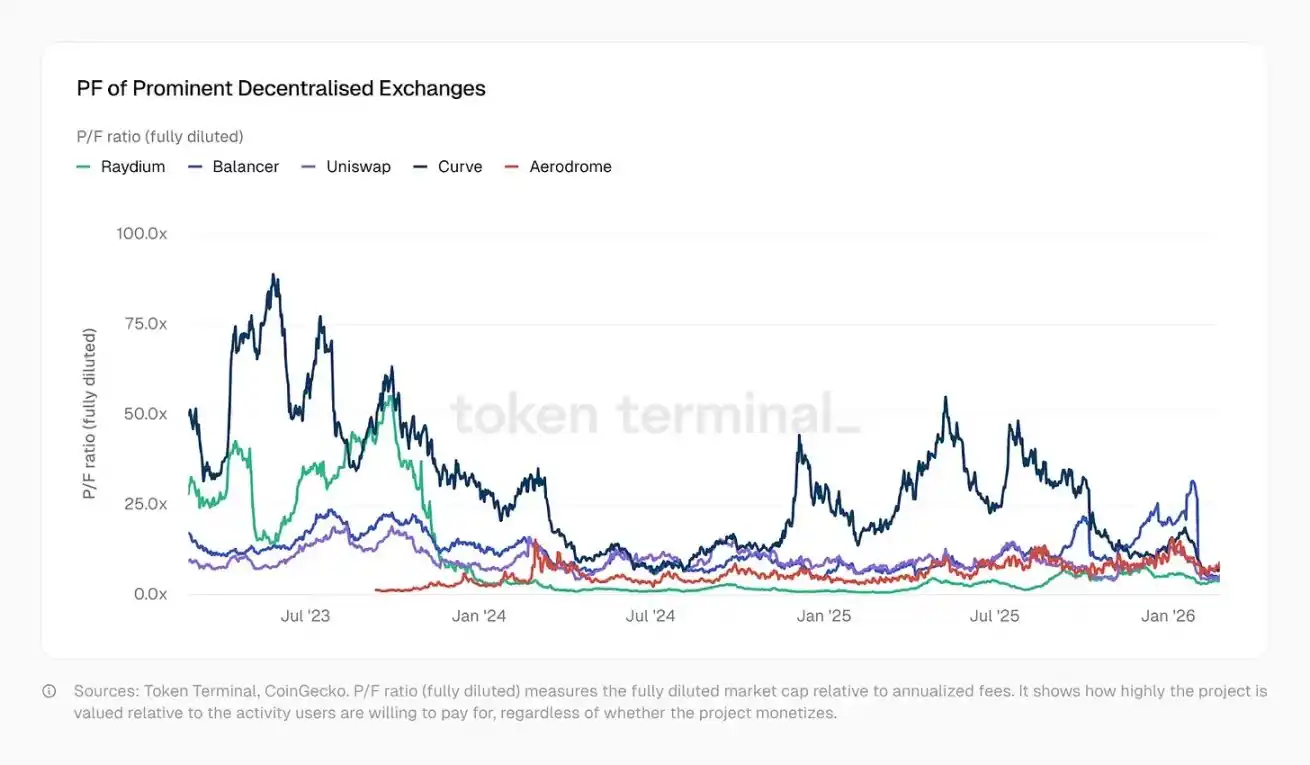

У базовых компонентов DeFi судьба еще печальнее.

У инвесторов слишком большой выбор, новизна исчезла, и даже при росте экономической активности оценки все равно рушатся.

Появились Kamino, Euler, Fluid, Meteora, PumpSwap, их коэффициенты цена/комиссия значительно ниже, чем в 2022 году. У некоторых DEX коэффициент цена/комиссия упал даже до 1x.

То есть рынок оценивает их ниже, чем комиссионные, которые они могут заработать за будущий год.

Возникает странный парадокс: оценка базовых протоколов (компоненты DeFi, публичные блокчейны) падает, но приложения, построенные поверх них, зарабатывают больше денег за более короткое время.

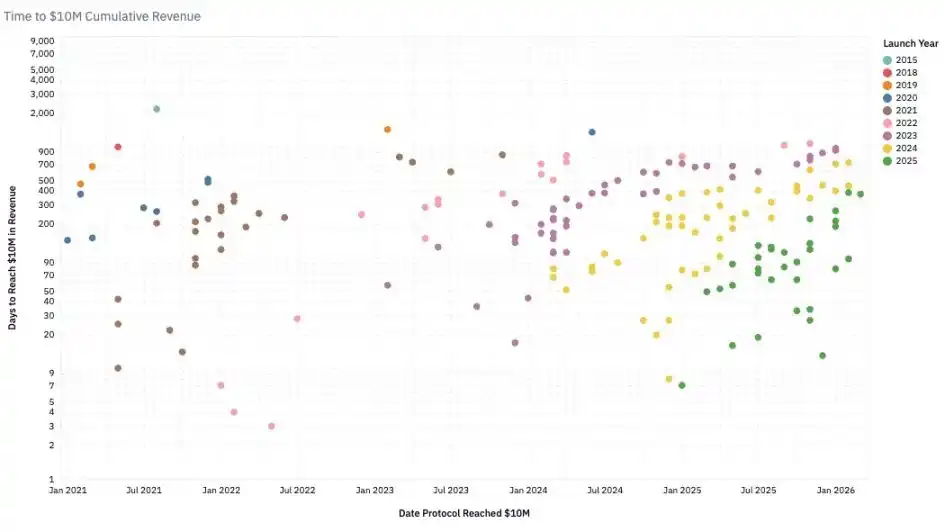

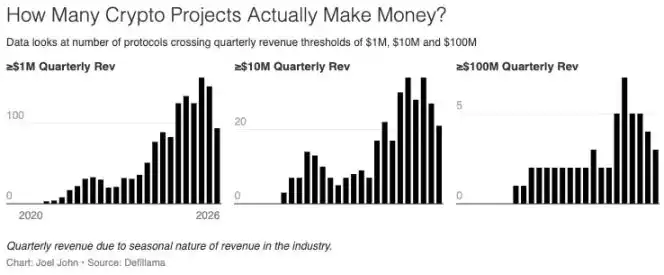

Количество команд с квартальным доходом более $1 млн稳步 растет и теперь превышает 100.

В 2020 году протоколу требовалось 24 месяца, чтобы достичь годового дохода в $10 млн, что считалось очень быстрым. К 2024 году на это требуется около 6 месяцев. Pump.Fun, запущенный в начале 2024 года, достиг дохода в $10 млн примерно за два месяца, установив рекорд.

Это ускорение отражает как созревание базовой инфраструктуры (быстрее, дешевле), так и рост объема средств, ищущих доходность и развлечения в ончейне.

Для разработчиков и предпринимателей факты очевидны:

- Сегодня почти 900 протоколов зарабатывают деньги;

- Все борются за медианный доход, доля становится меньше, но в целом зарабатывающих команд больше;

- Медианный месячный доход упал до $13 тыс.

Три защитных рва криптоиндустрии

У блокчейн-нативного бизнеса есть три типа защитных рвов:

- Преимущество первопроходца

Ранний сетевой эффект Tether и Circle чрезвычайно сложно скопировать. Они прошли несколько циклов, сформировав дуополию. Их бизнес не токенизирован, высоко финaнсиализирован. Tether — централизованная организация, ее доход в основном来自 казначейские облигации США.

- Ров ликвидности

Aave сохраняет глубокую ликвидность на протяжении циклов в отрасли, где капитал всегда ищет выгоду. Hyperliquid также повторяет это, но还需要 время для проверки. Эти протоколы возвращают средства поставщикам ликвидности и оптимизируют управление токенами.

- Ров дистрибуции

Сезонные приложения, такие как платформы для торговли мем-коинами, зависят от оборачиваемости капитала и пользовательского спроса. Web3-игры, NFT также относятся к этой категории. После того, как ИИ повысил производительность, небольшие сплоченные команды могут быстрее выпускать продукты для конечных пользователей. Ключевой компетенцией становится способность привлекать и удерживать пользователей в периоды ажиотажа.

Продукты, построенные на барьерах дистрибуции, могут иметь огромную стоимость, но они являются аномалией, а не нормой. Ценность традиционных стартапов заключается в воспроизводимости опыта, как, например, Y Combinator. Но в крипто все меняется слишком быстро, и такой опыт很难 накапливается.

Вот почему предпринимателям трудно повторять успех в продуктах для конечных пользователей.

Цикличность, которая когда-то помогала проектам взлетать, не обязательно повторится. Это не значит, что предпринимателям не стоит этого делать. Поставщики данных для прогнозных рынков и умных экономик могут в краткосрочной перспективе иметь excellentный денежный поток.

Но важно понимать: это игра с высокой оборачиваемостью и краткосрочная, не обязательно долговечная. Ловушка заключается в том, чтобы слепо привлекать финансирование или держаться за токен, который早已 утратил актуальность после спада ажиотажа.

Ставя под сомнение управление: суровый вопрос о ценности токенов

В 1999 году у многих технологических акций коэффициент цена/выручка (P/S) составлял 10–20x. У Akamai一度 достигал 7434x. В 2004 году он упал до 8x. Множество компаний упали с 30–50x до менее чем 10x.

Лопнул пузырь доткомов, испарились триллионы долларов спекулятивной стоимости. Но многие компании выжили, потому что их бизнес был реальным.

Amazon упала на 94%, а позже стала одной из самых ценных компаний в мире. Крипто переживает такое же сжатие оценок, только быстрее.

В 2020 году DeFi все еще находилось в экспериментальной фазе, общий годовой доход составлял всего $21 млн, а совокупный рыночный коэффициент P/S достигал умопомрачительных 40400x.

Рынок был полон фантазий о том, «каким будет будущее».

В 2021 году «Лето DeFi» превратило доходы в реальные цифры, и P/S рухнул до 338x. Сегодня, при годовизированном доходе в $18 млрд, P/S составляет около 170x. За пять лет сжатие с 40400x до 170x.

Но здесь возникает ключевой вопрос:

У Visa коэффициент P/S около 18x, акционеры получают дивиденды, выкуп акций, имеют юридически защищенные права на доход и управление. У Aave коэффициент P/S около 4x, но держатели токенов имеют только права управления и лишь недавно получили прямые права на экономический доход. Hyperliquid использует фонд спасения для выкупа, что максимально приближает держателей HYPE к традиционным акционерам. Aave в 2025 году также одобрила план ежегодного выкупа на $50 млн.

Все это значимые действия, но они являются исключением.

На всем рынке у большинства протоколов нет механизмов возврата стоимости держателям токенов. Оценки выглядят дешево, но прикрепленные к ним права гораздо слабее, чем на традиционных рынках. Эти оценки существуют, потому что масштабы доходов и эффективность этой отрасли несравнимы с традиционным бизнесом.

Протоколы, сжимающие крипто P/S, — это не крупные организации с тысячами сотрудников. Это небольшие команды, управляющие глобальной финансовой инфраструктурой с почти нулевыми предельными издержками и без физического присутствия.

Если разбить по сегментам, картина становится clearer:

- Aave: P/S ~4x

- Hyperliquid: P/S ~7x

- Это уже не пузырьковые оценки, они даже ниже, чем у традиционных аналогов:

- Coinbase: ~9x

- CME: ~16x

- Visa: ~15x

Уилл Клементе в нашем подкасте сказал: Крипто — это самый чистый капитализм. Ни в одной другой отрасли прибыль на сотрудника успешных компаний даже не приближается к уровню Tether — у Tether около 125 сотрудников, годовой доход около $12,5 млрд, доход на сотрудника $100 млн в год.

Для сравнения:

- Nvidia: $5,2 млн на сотрудника

- Apple: $2,4 млн

- Google: $2 млн

Эффективность Tether, возможно, является самой высокой в истории бизнеса. Хотя совокупный P/S в 170x выглядит безумно, рынок не иррационален по отношению к действительно зарабатывающим протоколам — их оценка равна или даже ниже, чем у традиционной финансовой инфраструктуры.

Это подводит нас к следующему вопросу: для чего вообще нужны токены?

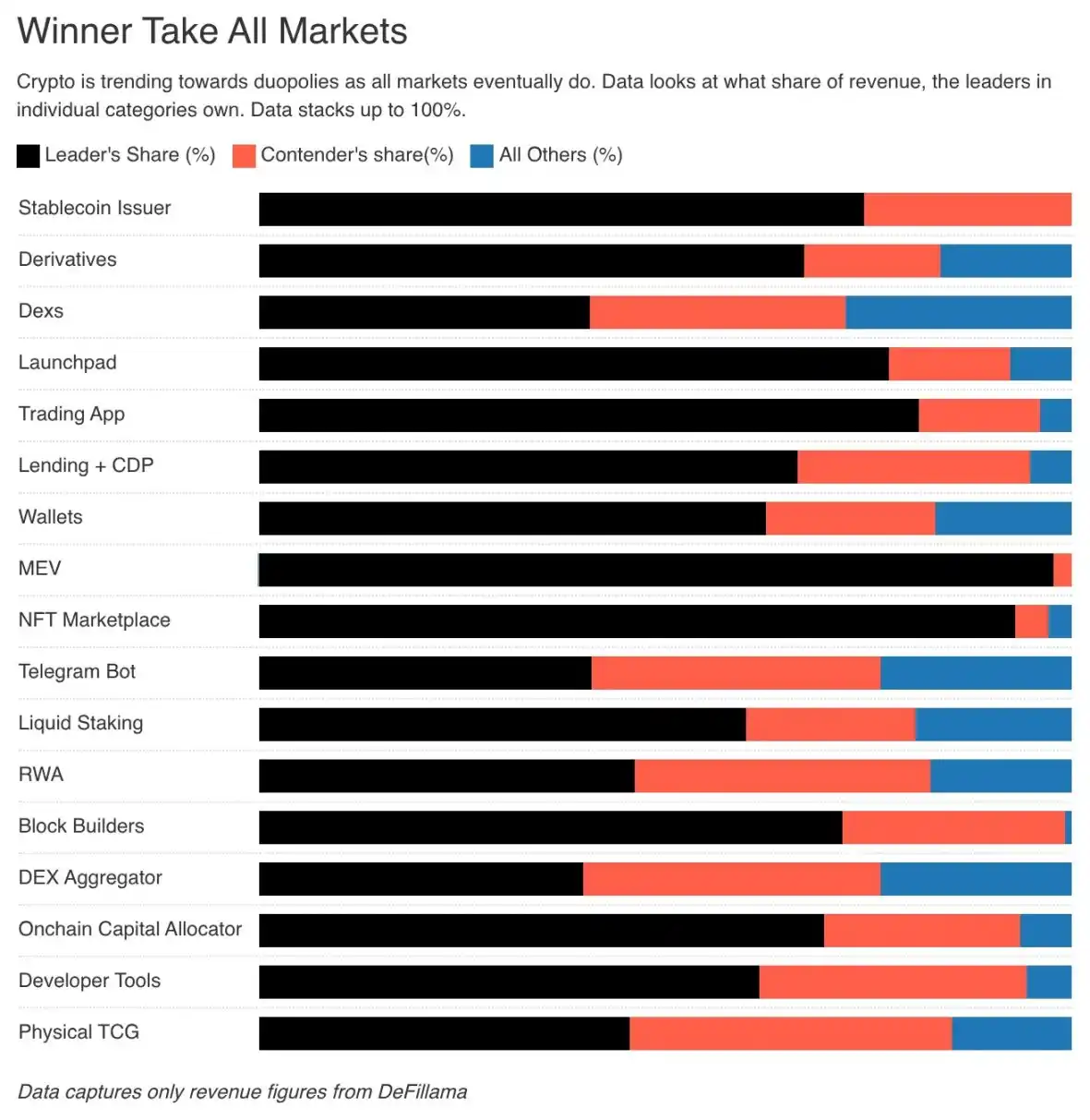

Во многих категориях токены являются мощным инструментом для координации капитала вокруг общего видения. Крипто сейчас вступает в фазу консолидации в дуополии.

Традиционно основателям приходилось занимать деньги или привлекать финансирование через акции, чтобы обеспечить капиталом финансовые продукты. Hyperliquid, Uniswap, Jupiter, Blur доказали: с токенными стимулами частные лица готовы предоставлять капитал для новых продуктов.

Если токены附带 права управления, эти люди также могут глубоко участвовать в управлении.

В будущем токены могут развить две основные функции:

- Координация капитала и ресурсов подходящих людей

- Предоставление им права управлять протоколом

Простые токены уже не стоят денег. Даже акции можно токенизировать. Эти инструменты должны обладать правами на экономический доход + правами на управление через управление. Многие токены Layer1 и Layer2 не делают ни того, ни другого.

Команды и венчурные капиталисты владеют大部分 токенов, обычные держатели разобщены. У обычных людей нет причин заботиться о newly выпущенных активах. Сейчас отрасль переживает раскол. MetaDAO позволяет инвесторам получить полный возврат средств в случае искажения информации со стороны команды. Пока ни один крупный протокол не adopted это.

Ключевое осознание в крипто заключается в следующем: традиционно токены предоставляли держателям слишком мало прав. Сейчас протоколы отвечают на древний вопрос: почему люди должны держать эти штуки?

На распутье: следующая эра крипто

За последние два десятилетия рынки капитала становились все более взаимосвязанными, во многом благодаря технологическому прогрессу.

Мы можем торговать товарами, зарубежными индексами, цифровыми активами, а в будущем, возможно, даже вычислительной мощностью (GPU). Блокчейн позволяет этим рынкам торговать глобально 24/7. То, что Nasdaq, NYSE движутся к круглосуточной торговле, является свидетельством того, как технология меняет дух времени.

Мы живем в высоко финaнсиализированном мире.

Для основателей это означает переосмысление того, что строить и как строить. Данные говорят предельно ясно: все блокчейн-продукты в конечном итоге зарабатывают только двумя способами:

- Взимая небольшие комиссии с高频ных сделок

- Взимая высокие комиссии со сделок, требующих проверяемости и доверия

Ключевая компетенция — это либо скорость сделок, либо проверяемая прозрачность. Погоня за прибылью — самый чистый мотив участников рынка капитала. В конечном итоге рынок придет к максимальной эффективности. Тот факт, что 70% доли в нескольких сегментах забирают два ведущих игрока, является тому доказательством.

Для основателей: капитал, который когда-то тек в ваши токены, теперь уйдет в активы с более высокой волатильностью и более высокой доходностью на капитал. Долгосрочный капитал still существует и даже готов платить премию, но только за реальную ценность бизнеса.

Инвесторам Google и Amazon не нужно панически бежать, потому что сам бизнес ценен. В эпоху, когда ценность самого программного обеспечения ставится под сомнение, блокчейн-нативные приложения должны найти новые способы создания ценности.

Мы можем переосмыслить токены, мы даже можем сделать так, чтобы акции стартапов обращались в ончейне. Но это не только проблема токенов, это проблема бизнес-модели.

Подавляющее большинство long-tail блокчейн-приложений, таких как Web3-социальные сети, идентичность, игры, не смогли масштабироваться и эффективно дифференцироваться от традиционных продуктов. Не то чтобы эти эксперименты не имели ценности, просто мы не смогли их эффективно коммерциализировать.

Эра инфраструктуры крипто закончилась. В будущем она глубоко интегрируется с интернетом.

Никто больше не говорит об «онлайн-бизнесе», ты просто существуешь в интернете. Никто больше не называет тебя «мобильным разработчиком», ты просто разработчик.

Эра энтузиастов блокчейна подошла к концу. Мы просто максималисты бухгалтерских книг, размышляющие о наилучшем использовании этих книг.