Управляющая активами Ark Invest отклонила заявления венчурной компании a16z о том, что «TradFi хочет не DeFi, а только блокчейн». По мнению Лоренцо Валенте, директора по исследованиям в области криптовалют Ark Invest, аргументы венчурной фирмы «слишком пессимистичны».

Я считаю, что a16z Crypto — одна из лучших в этой сфере, но, по моему мнению, это слишком пессимистично и упрощенно.

По мнению a16z, видение конвергенции DeFi и традиционных финансов (TradFi) — это «успокаивающая история», которая «в основном ошибочна». Фирма утверждала, что бизнес примет DeFi не ради децентрализации, а для сокращения затрат и повышения эффективности там, где это применимо.

Вот более честная версия: там, где TradFi может использовать блокчейн, чтобы улучшить свой существующий бизнес, она это сделает. Не потому что приняла децентрализацию, а потому что это убедительная история снижения себестоимости.

Венчурная фирма привела в пример продвижение Circle своей Arc Chain для институциональных платежей стейблкоинами. Кроме того, она упомянула Canton, который развивает конфиденциальность для институциональных игроков, работающих с токенизацией. SWIFT также развивает свой блокчейн для токенизации и платежей. В заключение было заявлено:

TradFi не принимает DeFi. Она выборочно принимает те части, которые соответствуют ее модели.

По мнению аналитиков a16z, TradFi будет выбирать жизнеспособные инновации из DeFi и публичных блокчейнов и внедрять их в своей контролируемой среде.

DeFi против TradFi: сойдутся они или разойдутся?

Однако, по мнению Валенте из Ark Invest, это не вся картина. Он также упомянул успех BUIDL от BlackRock и других рынков денежных средств с токенизированными казначейскими обязательствами, которые работают на публичных блокчейнах.

Кроме того, Валенте утверждал, что успех стейблкоинов, таких как USDT и USDC, показывает, что рынок «продолжает голосовать за открытый доступ».

По его мнению, частные блокчейны продолжат умирать в изоляции, если не присоединятся к публичным блокчейнам без разрешения. Карлос Доминго, генеральный директор эмитента токенизации Securitize, поддержал мнение Валенте.

Частные или псевдо-частные блокчейны — это интранет и частные облака этой эпохи, переходный шаг к по-настоящему открытой и не требующей разрешений модели инноваций.

Здесь стоит отметить, что несколько частных блокчейнов уже запущены или находятся в разработке, такие как Tempo от Stripe или Universal Ledger от Google Cloud (GCUL). Все они нацелены на платежи и токенизацию.

Фактически, даже Mastercard, Stripe, Visa и PayPal внедрили стейблкоины, что подтверждает часть утверждений a16z.

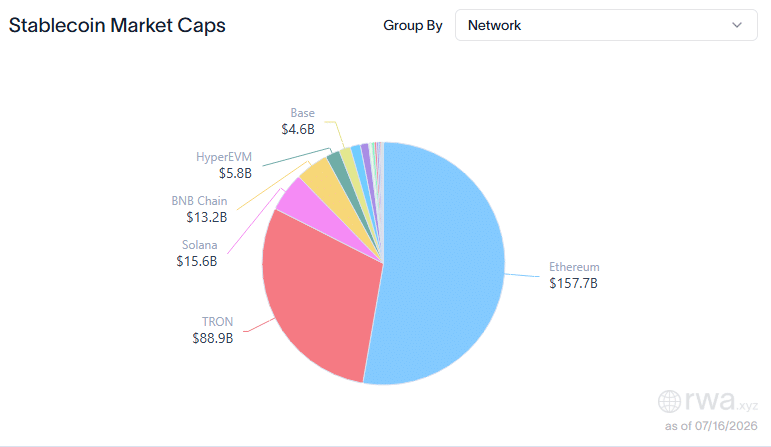

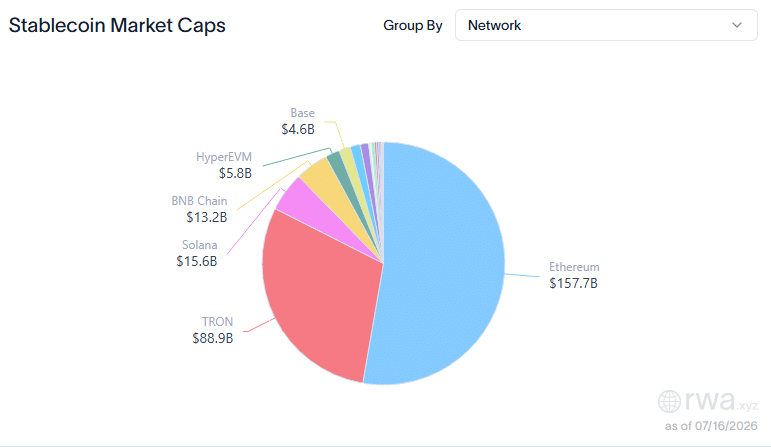

Тем не менее, доминирование публичных блокчейнов в сегменте расчетов со стейблкоинами и токенизацией также подтверждает аргумент Ark Invest. В частности, Ethereum и Tron контролируют почти 75% сектора стейблкоинов.

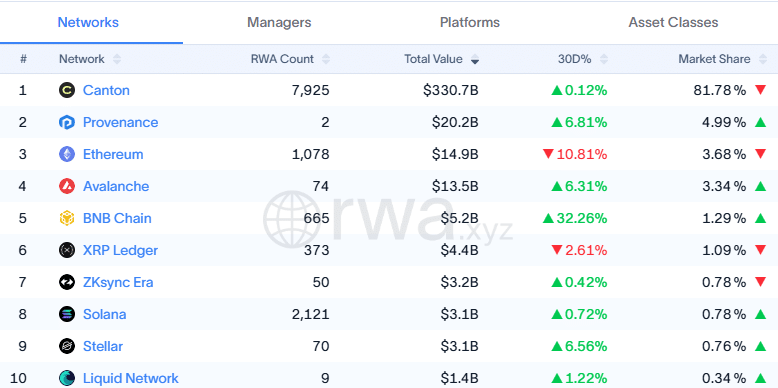

В токенизации корпоративные блокчейны Canton и Provenance контролируют 85% рынка, в то время как Ethereum занимает третье место с долей около 4%.

На данный момент, основываясь на приведенных выше данных, публичные блокчейны доминируют в платежах стейблкоинами.

Однако корпоративные блокчейны по-прежнему имеют огромное преимущество в сегменте токенизированных активов. Это означает, что обе стороны правы. То есть, TradFi выборочно продвигает DeFi, но это не отменяет важности публичных блокчейнов.

Итоговое резюме

- Ark Invest считает, что в долгосрочной перспективе победителями выйдут публичные блокчейны и DeFi.

- Ethereum доминирует в стейблкоинах, но «корпоративные блокчейны» захватили сегмент токенизации.