При оценке рынков опционов одним из наиболее мощных сигналов является асимметрия (skew): то, как рынок оценивает риск на повышение по сравнению с понижением. Стандартный подход для трейдеров — смотреть на 25-дельта асимметрию: простое сравнение подразумеваемой волатильности 25-дельта колла и 25-дельта пута. Этот метод эффективен, прост и знаком, но он затрагивает только две точки на кривой волатильности. В результате он упускает структуру, заложенную в остальной части поверхности.

Индекс асимметрии Glassnode решает эту проблему, агрегируя информацию по всей кривой волатильности (smile), создавая более надежный сигнал о том, где оценивается риск. Мы объясняем цель нового показателя, как он строится и как он может вписаться в более широкий инструментарий анализа опционов.

Для доступа к новым метрикам посетите Glassnode Studio. Доступно для пользователей Professional тарифа.

Знакомство с Индексом асимметрии Glassnode

Вместо того чтобы фокусироваться на двух изолированных страйках, Индекс асимметрии Glassnode сжимает всю форму кривой волатильности (volatility smile) в единую, интуитивно понятную меру рыночной асимметрии.

Мы делим кривую на две области: одна представляет риск снижения, а другая — потенциал роста. Каждая область преобразуется в стандартизированную меру волатильности, поскольку мы вычисляем, сколько волатильности рынок закладывает в этот сегмент.

- DownVol представляет собой совокупную подразумеваемую волатильность от опционов пут вне денег — защиту от падения цен. Когда трейдеры устремляются покупать путы, DownVol растет, сигнализируя о страхе или желании хеджироваться.

- UpVol отражает противоположное: совокупную волатильность, заложенную в опционы колл вне денег. Это показывает, сколько трейдеры готовы платить за участие в росте или потенциальную прибыль от шорт-сквиза. Когда спрос на коллы растет, UpVol увеличивается, часто вместе с сильным бычьим настроем.

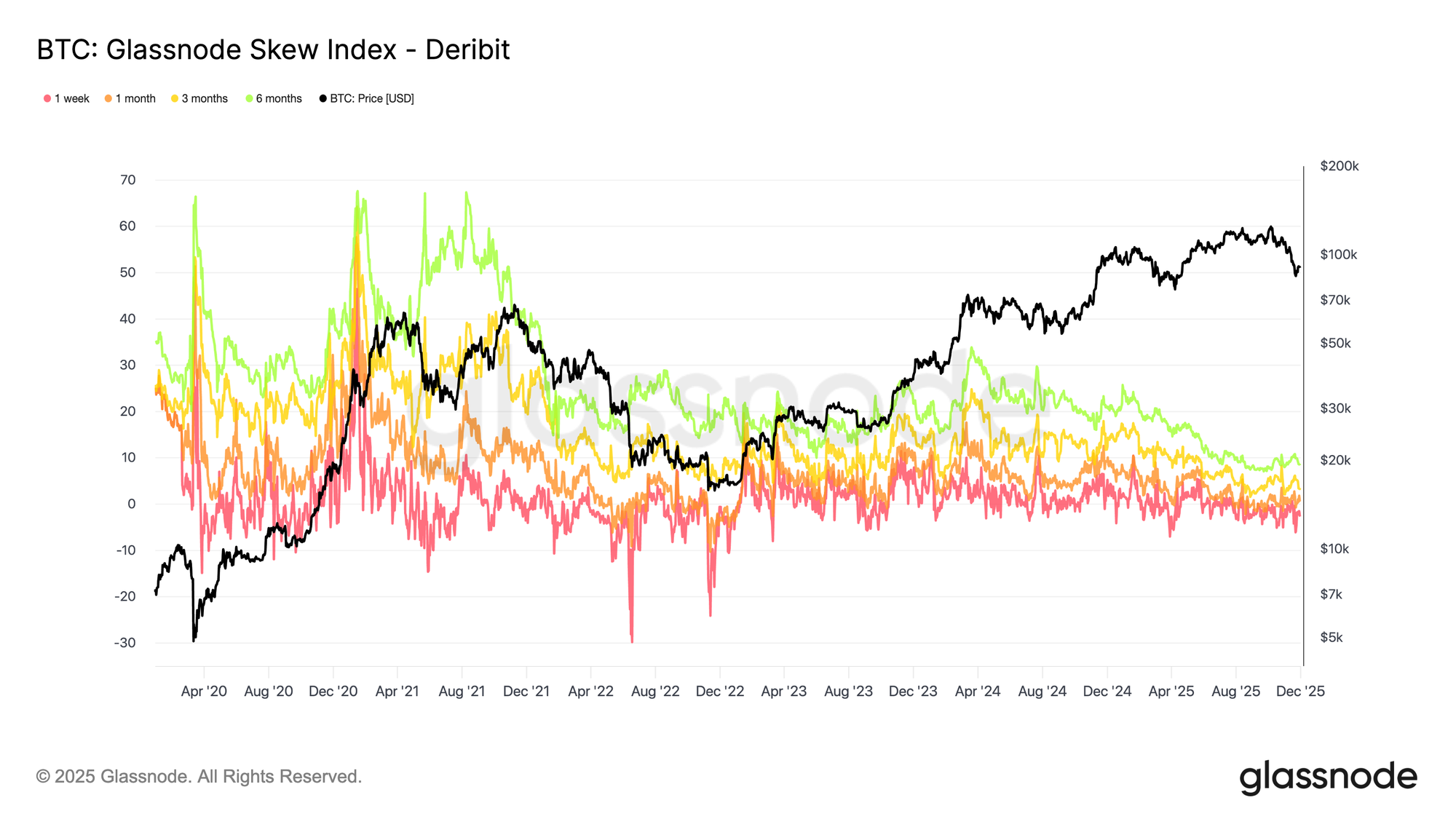

Разница между этими двумя компонентами дает нам индекс асимметрии: Индекс асимметрии Glassnode = UpVol - DownVol

- Положительные значения указывают на рынок, который платит больше за волатильность на повышение — обычно это движется оптимизмом, моментумом или спекулятивной покупкой коллов.

- Отрицательные значения означают доминирование защиты от снижения, поскольку инвесторы отдают приоритет безопасности и хеджированию, а не погоне за ростом.

На практике Индекс асимметрии Glassnode показывает, больше ли опционные трейдеры обеспокоены обвалом вниз или более взволнованы пробоем вверх — и насколько.

Как использовать Индекс асимметрии

Индекс асимметрии можно применять несколькими способами для интерпретации позиционирования на опционном рынке, идентификации режимов настроений и понимания того, как трейдеры распределяют риск между сценариями роста и падения.

Определение текущего режима настроений

Индекс может помочь contextualize преобладающие рыночные условия:

- Сильно отрицательные значения указывают на рынок, который платит премию за защиту от снижения, что согласуется с оборонительным позиционированием.

- Сильно положительные значения указывают, что инвесторы платят больше за участие в росте, часто в условиях сильных трендов и спекулятивной активности с коллами.

Мониторинг этих экстремумов помогает определить, когда страхом или эйфорией доминирует на опционном рынке.

Использование в качестве инструмента подтверждения или дивергенции

Индекс может дополнять движения спотовой цены:

- Растущий Индекс асимметрии на фоне роста спотовой цены suggests, что опционный рынок усиливает движение за счет increased спроса на волатильность на повышение.

- Ралли спотовой цены при резко отрицательном Индексе асимметрии указывает на недоверенное движение, где трейдеры остаются хеджированными и осторожными.

- Падающий рынок с сильно отрицательным Индексом асимметрии подтверждает классическую среду избегания риска со significant спросом на защиту.

- Падающий рынок с положительным Индексом асимметрии может указывать, что трейдеры уже смотрят сквозь слабость и позиционируются на восстановление.

Это делает индекс полезным для оценки того, подтверждают ли опционные потоки движение цены или противоречат ему.

Интерпретация комбинаций сроков

Разные сроки экспирации могут передавать разные уровни настроений:

- Отрицательный недельный skew с нейтральными или положительными 3- и 6-месячными значениями часто указывает на временный стресс, наложенный на конструктивный среднесрочный и долгосрочный outlook.

- Очень положительный недельный skew при subdued более длинных сроках suggests, что трейдеры enthusiastic в отношении ближайшего будущего, но не решаются extended риск далеко в будущее.

- Когда асимметрия последовательно повышена или понижена по всем срокам, это указывает на стабильную, режимную среду настроений, а не на кратковременный всплеск.

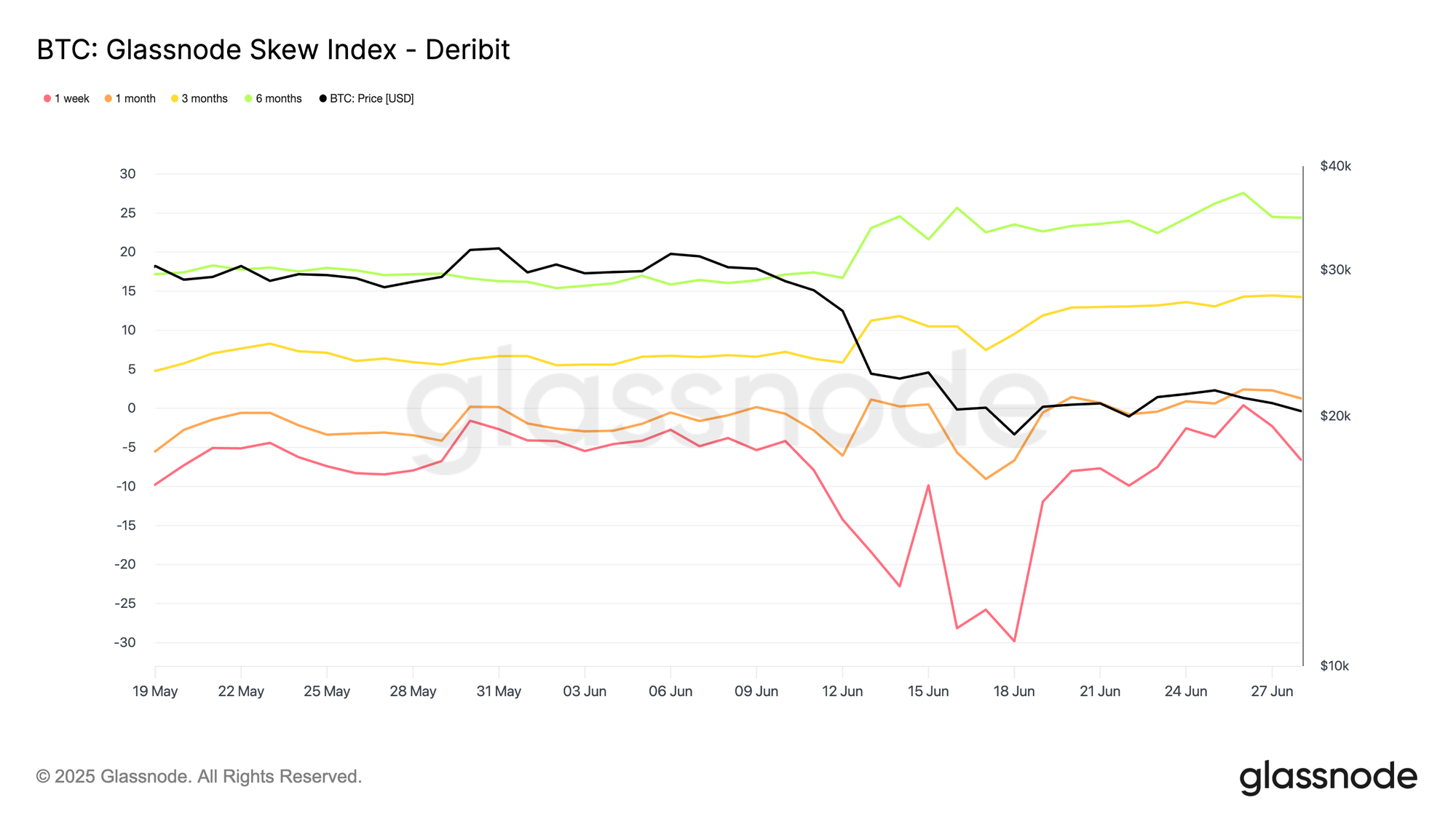

Например, в июне 2022 года мы наблюдали четкую дивергенцию по срокам: недельный Индекс асимметрии (красный) рухнул в глубоко отрицательную территорию, сигнализируя об агрессивном спросе на краткосрочные путы по сравнению с коллами. В то же время 3-месячный (желтый) и 6-месячный (зеленый) индексы асимметрии двигались выше, указывая, что инвесторы все еще были готовы платить relatively больше за экспозицию на рост further out по кривой.

Другими словами, страх был в основном краткосрочным, а опционы с более длинными сроками продолжали склоняться к сценариям роста, подразумевая, что многие участники ожидают лучших цен в более отдаленной перспективе.

Как это работает изнутри

Мы рассчитываем Индекс асимметрии Glassnode путем агрегирования цен опционов по множеству страйков с обеих сторон распределения. Эти цены преобразуются в стандартизированные меры подразумеваемой волатильности на повышение и понижение, привязанные к фиксированным срокам экспирации, таким как 1 неделя, 1 месяц, 3 месяца и 6 месяцев.

Затем мы объединяем данные с основных площадок, чтобы трейдеры могли сравнивать BTC, ETH, SOL, XRP или PAXG на consistent условиях. Эта стандартизация устраняет искажения, возникающие из-за irregularity страйков, gaps ликвидности или exchange-specific conventions.

В результате получается кросc-активный, кросc-срочный индикатор настроений опционного рынка, который capture полную структуру кривой волатильности (smile), а не полагается на точечную меру асимметрии.

Доступно для:

- Разрешения: 10 минут, ежечасно, ежедневно

- Сроки экспирации: 1 неделя, 1 месяц, 3 месяца, 6 месяцев

- Активы: BTC, ETH, SOL, XRP, PAXG

- Биржи: Deribit, OKX

- Подписывайтесь на нас в X для своевременных рыночных обновлений и анализа

- Присоединяйтесь к нашему Telegram-каналу для регулярных рыночных инсайтов

- Для получения метрик on-chain, дашбордов и оповещений посетите Glassnode Studio

Отказ от ответственности: Данный отчет предназначен исключительно для информационных и образовательных целей. Анализ представляет собой ограниченное тематическое исследование со significant ограничениями и не должен interpreted как инвестиционная консультация или definitive торговые сигналы. Прошлые паттерны производительности не гарантируют будущих результатов. Всегда проводите тщательную комплексную проверку (due diligence) и учитывайте множество факторов before принятия инвестиционных решений.